Nvidia (NVDA.US) ha pubblicato il suo rapporto sugli utili per il secondo trimestre fiscale 2024 (maggio-luglio 2023) questo mercoledì dopo la chiusura della sessione di Wall Street. I risultati si sono rivelati eccellenti, con vendite e profitti significativamente superiori alle aspettative. Tuttavia, la reazione del mercato è stata molto più contenuta rispetto alla precedente pubblicazione degli utili trimestrali. Ciò porta la domanda se la valutazione aziendale non fosse superiore ai fondamentali.

Risultati fiscali del secondo trimestre del 2024

Inizia ad investire oggi o prova un conto demo senza rischi

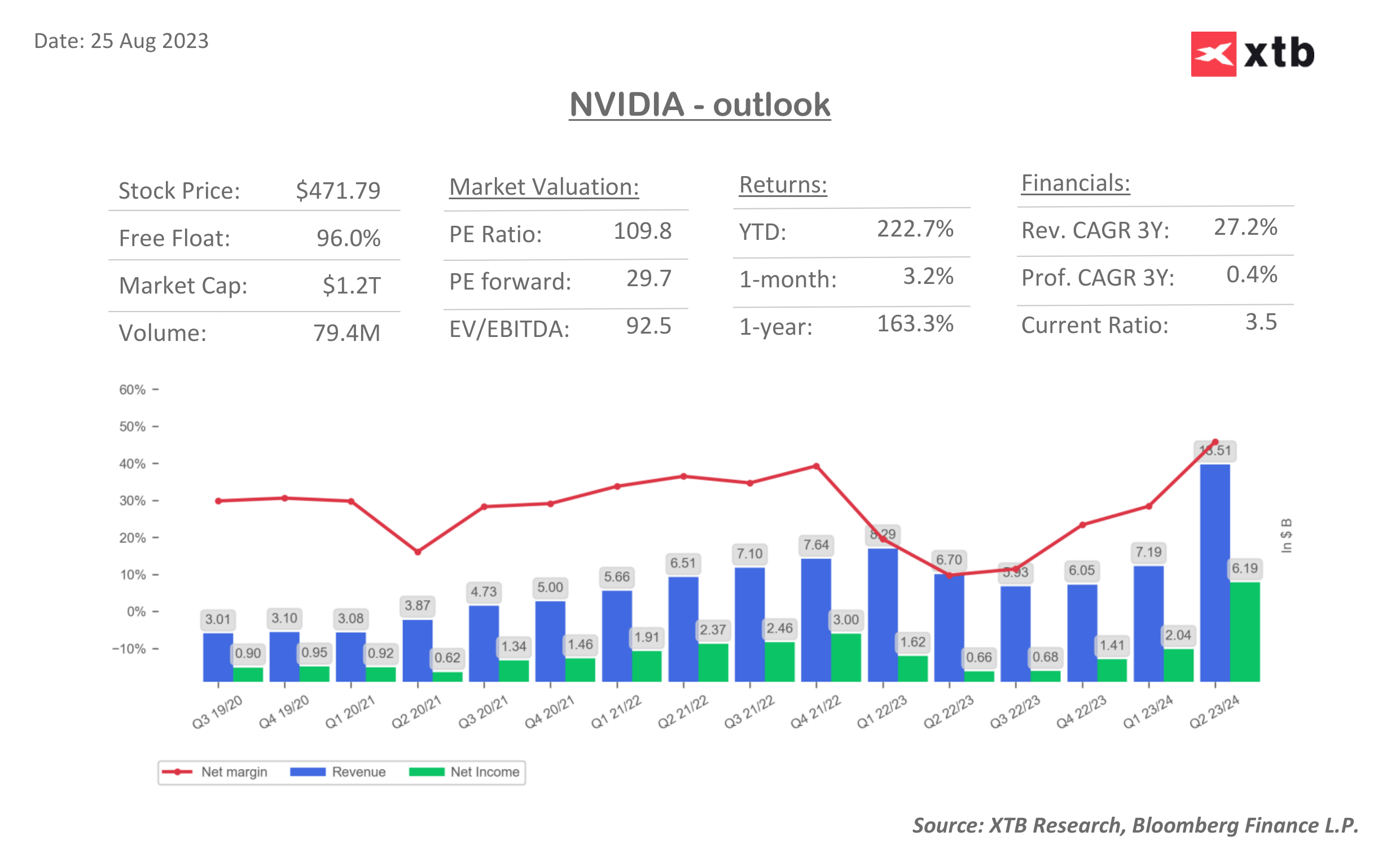

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobileL'ultimo rilascio degli utili trimestrali di Nvidia è stato stellare. I ricavi sono cresciuti di oltre il 100% su base annua, raggiungendo i 13,51 miliardi di dollari, e sono stati superiori di oltre il 20% rispetto agli 11,04 miliardi di dollari previsti dal mercato. Gran parte di questa crescita dei ricavi è arrivata dal segmento Data Center, che ha visto un aumento delle vendite del 171% su base annua, a 10,32 miliardi di dollari (previsti 7,99 miliardi di dollari). Nvidia ha riportato un utile operativo di 6,8 miliardi di dollari, che si traduce in un margine operativo di circa il 50%.

Il mercato non è convinto

Il mercato non è convinto

Il rapporto trimestrale di Nvidia è stato molto positivo e ha portato ad un guadagno di circa l'8% nelle negoziazioni after-hours di mercoledì. Tuttavia, questi guadagni non hanno resistito alla prova del tempo con il titolo che ha invertito quasi tutto durante la sessione di ieri e ha chiuso in rialzo solo dello 0,1%. Il calo delle azioni Nvidia ha messo sotto pressione l’intero settore tecnologico, con il Nasdaq che ieri è sceso di quasi l’1,9%.

Ciò potrebbe, ovviamente, tramite una semplice presa di profitto a seguito dei forti guadagni realizzati da Nvidia quest'anno. Tuttavia, potrebbe anche suggerire che il mercato si sia reso conto di quanto sia alta la valutazione di Nvidia e se il boom dell'intelligenza artificiale giustifichi multipli così alti.

Domande sulle valutazioni

Nvidia è in prima linea nella rivoluzione dell’intelligenza artificiale e su questo non ci sono dubbi. Grazie alla tendenza dell’intelligenza artificiale, il titolo ha registrato un rally di oltre il 200% da inizio anno ed è entrato a far parte di un gruppo di titoli con una capitalizzazione di mercato di 1 trilione di dollari o più. Tuttavia, l’azienda si è disconnessa dai fondamentali?

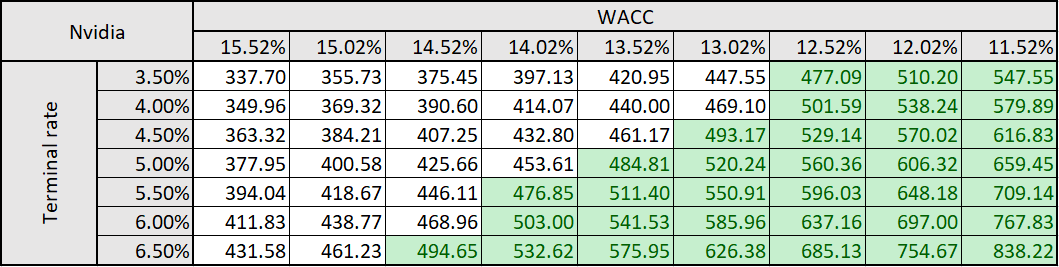

Esecuzione di un'analisi semplificata dei flussi di cassa attualizzati (DCF) con l'ipotesi che Nvidia mantenga un margine operativo del 50% nei prossimi 5 anni, un costo medio ponderato del capitale di circa il 13,5% (WACC attuale) e un tasso di crescita dei ricavi terminali del 5% , raggiungere l'attuale valutazione di mercato richiederebbe all'azienda di aumentare i propri ricavi del 55-60% ogni anno nei prossimi 5 anni! Tuttavia, come di solito accade con i modelli DCF, il risultato è molto sensibile alle ipotesi. Di seguito viene presentata una matrice di sensibilità per i diversi tassi terminali di crescita dei ricavi (dopo il 5° anno) e il costo medio ponderato del capitale, che mostra l'ampiezza dell'intervallo di stime.

Anche se questo non è impossibile dato che la società è riuscita a far crescere i ricavi a un ritmo molto più elevato negli ultimi trimestri, va detto che il campo dell'intelligenza artificiale attirerà più giocatori e investimenti col passare del tempo e Nvidia potrebbe avere difficoltà a mantenere il suo dominio.

Fonte: XTB

Fonte: XTB

Uno sguardo al grafico

Dando uno sguardo al grafico Nvidia (NVDA.US) H1, possiamo vedere che il titolo ha quasi completamente riempito il gap di prezzo rialzista entro la fine della sessione di ieri. Le azioni sono tornate al di sotto della zona di prezzo di $ 475, segnata dai massimi precedenti. Un livello a breve termine da tenere d’occhio è l’area di 467,00 dollari poiché lì si trova il limite inferiore della geometria del mercato. Un movimento al di sotto suggerirebbe, almeno in teoria, un’inversione di tendenza ribassista e potrebbe annunciare cali maggiori. In uno scenario del genere, la prossima zona di supporto da tenere d’occhio sarà l’area dei 450 dollari, dove si possono trovare le precedenti reazioni dei prezzi e le medie mobili a 50 e 200 ore.

Fonte: xStation5

Fonte: xStation5

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.