NIO (NIO.US), l'azienda cinese di veicoli elettrici di cui abbiamo parlato molto in passato, sembra essere in piena crisi e sembra che sia solo questione di tempo prima che l'azienda annunci un altro aumento di capitale. A causa delle prestazioni relativamente deboli degli ultimi mesi, è improbabile che l'azienda riesca a raggiungere gli obiettivi di produzione annuali quest'anno, mentre la guerra dei prezzi in corso nel settore dei veicoli elettrici ha già causato una contrazione dei margini e ha portato NIO a raggiungere livelli insostenibili di consumo di capitale. Se a questo si aggiunge che le ambizioni globali dell'azienda potrebbero essere minacciate dalla mancanza di un vantaggio di prezzo e dall'aumento dei rischi geopolitici, appare evidente che il vantaggio di NIO è limitato. Pertanto, sebbene le sue azioni stiano sfruttando lo slancio a breve termine dovuto al miglioramento del sentimento generale del mercato, è difficile pensare che la tendenza a medio e lungo termine sia sostenibile.

Non può andare meglio

Dall'inizio dell'anno, NIO è stata attivamente impegnata nel tentativo di espandere in modo aggressivo la propria attività, grazie alla crescente domanda di veicoli elettrici in Cina e nel mondo. Alla fine di marzo, l'azienda ha aperto il suo terzo showroom europeo e ha lasciato intendere che si sta preparando a lanciare un nuovo piccolo veicolo elettrico a basso costo per il mercato europeo l'anno prossimo. Allo stesso tempo, in patria, ha lanciato poche settimane fa l'ultima versione del suo crossover economico ES6, con un'autonomia stimata tra 490 e 625 km. Inoltre, ci sono segnali che indicano che NIO sta per aggiornare le batterie di alcuni dei suoi veicoli, che nel prossimo futuro proverranno da un fornitore di batterie allo stato semi-solido.

Tuttavia, nonostante tutti questi sviluppi, NIO continua a deludere i suoi azionisti e rende difficile considerare le sue azioni un investimento solido. Proprio la scorsa settimana, la società ha pubblicato i risultati del primo trimestre, da cui è emerso che il fatturato è aumentato del 7,7% rispetto all'anno precedente, raggiungendo 1,55 miliardi di dollari, ma è stato comunque inferiore alle stime complessive. Allo stesso tempo, l'EPS diluito (non-GAAP) ha registrato una perdita di 2,51 RMB (-0,36 dollari) per azione, mentre l'azienda stessa ha raggiunto a malapena il suo obiettivo di consegna trimestrale, consegnando 31.041 veicoli nel periodo di tre mesi.

Principali risultati finanziari di NIO (1° trimestre-2023)

La cosa peggiore è che è improbabile che la situazione migliori in modo significativo nei prossimi mesi. Per il secondo trimestre, NIO prevede già un fatturato compreso tra 1,270 e 1,360 milioni di dollari, con un rallentamento compreso tra il 15,1% e il 9% su base annua. Inoltre, prevede di consegnare tra i 23.000 e i 25.000 veicoli nel secondo trimestre, il che rappresenta un calo tra l'8,2% e lo 0,2% rispetto all'anno precedente. Un dato che preoccupa perché si tratta di cifre che non si vedevano dal secondo trimestre del 2021.

Tenendo conto che ad aprile e maggio NIO ha pubblicato consegne rispettivamente di 6.658 e 6.155 veicoli, significa che per raggiungere l'obiettivo nel trimestre, solo a giugno dovrà consegnare almeno 10.187 veicoli. Anche se l'azienda potrebbe ricevere un'ulteriore spinta alle vendite grazie al recente rilascio dell'ES6, c'è ancora una buona possibilità che NIO manchi i suoi obiettivi a causa della performance relativamente debole degli ultimi due mesi.

Consegne trimestrali di NIO (Q1_2023)

Inoltre, alla fine del 2022, l'amministratore delegato di NIO ha indirettamente lasciato intendere che si aspetta che le vendite dell'azienda superino le 200.000 unità nel 2023, mentre il direttore finanziario, in un'intervista rilasciata a Bloomberg alla fine di marzo, si è detto fiducioso di riuscire a vendere 250.000 veicoli elettrici quest'anno. Considerando la performance relativamente debole di NIO nella prima metà del 2023, è difficile credere che l'azienda sarà in grado di produrre più di 140.000 veicoli nella seconda metà del 2023 per raggiungere l'obiettivo più conservativo del suo CEO di 200.000 unità.

Perdita del vantaggio competitivo

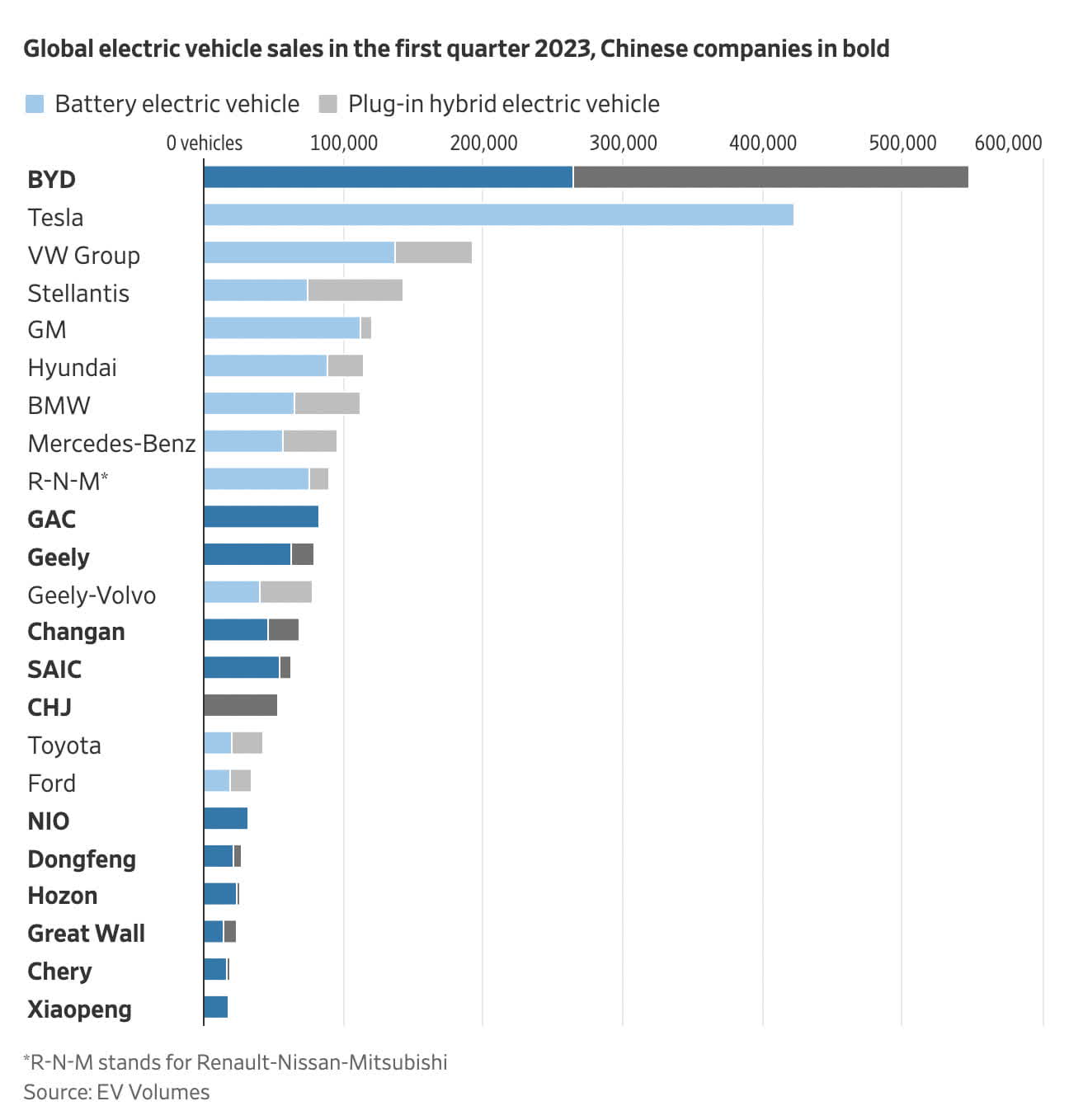

Un recente articolo del WSJ ha reso pubblico il fatto che tutti i veicoli a nuova energia ("NEV") di NIO sono veicoli elettrici a batteria ("BEV"), mentre poco più della metà dei NEV di BYD sono ibridi plug-in. ("PHEV"), anziché BEV:

fonte: WSJ

La cosa peggiore è che, oltre a prevedere un calo dei ricavi e delle consegne nel secondo trimestre, è probabile che i margini dell'azienda continuino a diminuire ulteriormente a causa della guerra dei prezzi in corso sul mercato dei veicoli elettrici. Nel primo trimestre, i margini dei veicoli di NIO erano già scesi al 5,1% rispetto al 18,1% di un anno fa e, vista l'ultima decisione dell'azienda di tagliare i prezzi di tutti i suoi modelli di 4.000 dollari, ci sono molte ragioni per ritenere che i risultati di bilancio soffriranno ancora di più nei trimestri successivi. Allo stesso tempo, con la fine del programma di sostituzione gratuita delle batterie (BaaS), c'è il rischio che i clienti siano incentivati ad acquistare veicoli dai concorrenti dell'azienda, in quanto avrebbe ancora meno senso acquistare veicoli elettrici da NIO quando una delle caratteristiche più importanti e popolari non è più disponibile e cioè che alla fine del periodo non sono più gratuiti.

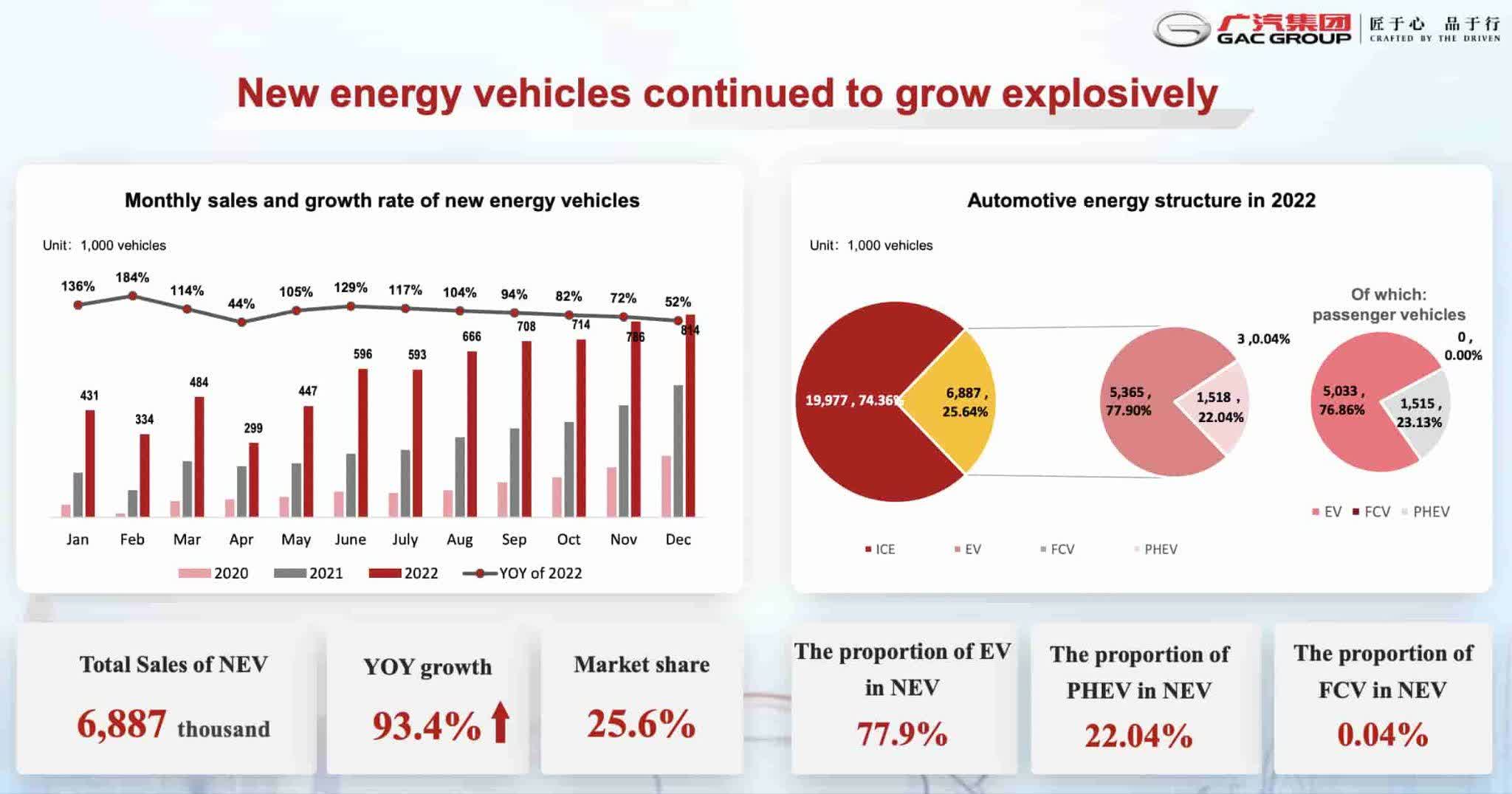

Il mercato dei NEV è in espansione in Cina e i BEV rappresentano una parte maggiore di questo mercato rispetto ai PHEV. Secondo CAAM (China Association of Vehicle Manufacturers), la presentazione dei risultati di GAC per il 2022 mostra vendite di 19.977.000 veicoli in Cina entro il 2022, 6.887.000 dei quali erano NEV e quasi l'80% di questi NEV erano BEV, quindi il totale dei BEV era di 5.365.000:

Cina BEV (presentazione dei risultati GAC 2022)

Il mercato dei NEV sarà ancora più grande nel 2023, ma sfortunatamente per NIO, gran parte di questo aumento proviene da PHEV e BEV di fascia bassa piuttosto che da BEV di fascia alta. Un articolo di una rivista specializzata in questo mercato (CnEVPost) afferma quanto segue:

In base alla nostra analisi del mercato dei SUV premium (>RMB300.000, circa $42.000), il mix di BEV è solo del 12% ad oggi, rispetto ai PHEV (inclusi gli EREV, Extended Range) del 18%, lasciando un 70% per gli ICE (motori a combustione interna). Questo dato è confrontato con il mercato generale, che è composto per il 21% da BEV e per il 10% da PHEV, il che dimostra che le preferenze dei clienti sono molto diverse a seconda del sottosegmento.

In altre parole, il CnEVPost afferma che i modelli NEV SUV premium rappresentano circa il 30% del mercato nel 2023, mentre il resto è costituito da motori a combustione interna (ICE) e la ripartizione NEV è 12% BEV e 18% PHEV. . Questo dato si confronta con il segmento NEV complessivo che rappresenta circa il 31% del mercato con una ripartizione del 21% di BEV e solo del 10% di PHEV. Ciò significa che aziende come BYD, che vendono sia BEV che PHEV a prezzi diversi, hanno molte opportunità di vendita che NIO non ha.

La concorrenza è dura

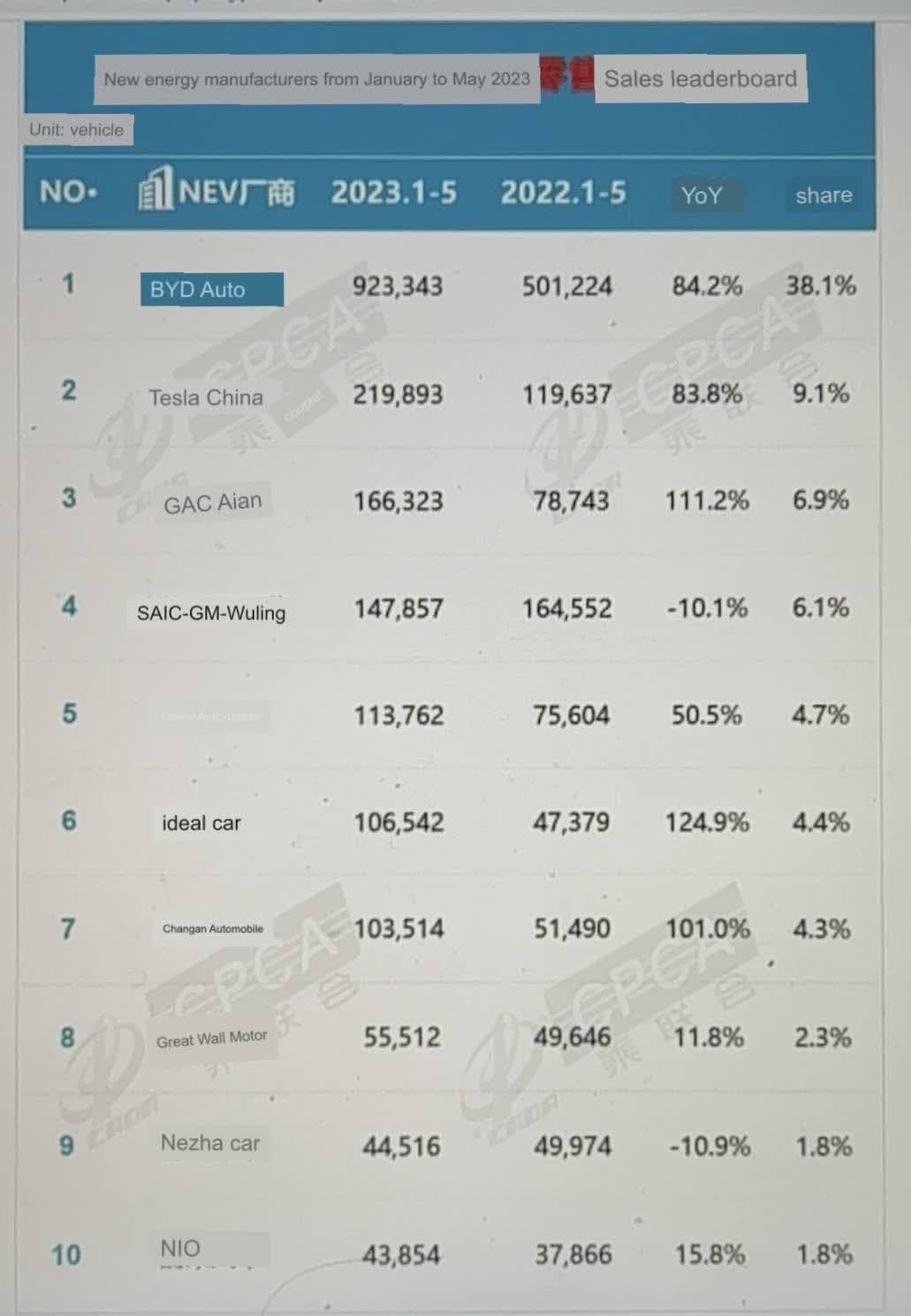

Data la preferenza dei consumatori per i PHEV di fascia alta rispetto ai vecchi BEV di fascia alta, le grandi aziende come BYD hanno un vantaggio rispetto a NIO in termini di aumento delle vendite unitarie. La crescita di un altro grande concorrente, Tesla (TSLA.US), è per certi versi più preoccupante di BYD, perché anche Tesla offre BEV di fascia alta, anche se il Tesla Model 3 è un modello più accessibile rispetto al modello di riferimento di NIO. La CPCA (China Passenger Vehicle Association) mostra che BYD e Tesla stanno superando tutti con vendite di NEV da gennaio a maggio rispettivamente di 923.343 unità e 219.893 unità. I loro tassi di crescita su base annua sono superiori all'80%, il che è particolarmente impressionante se si considera che l'anno scorso entrambi partivano da dati di base già consistenti. Al quinto posto troviamo Geely Auto, mentre NIO è al decimo posto con un tasso di crescita annuale del 15,8%, più modesto:7

NEV cinesi (ECAC)

Oltre a BYD e Tesla, NIO deve competere anche con GAC Aion, il cui tasso di crescita annuale è superiore al 100%. SAIC-GM-Wuling è al quarto posto, anche se questa azienda non è un punto di riferimento perché la maggior parte dei suoi modelli assomiglia più a carrelli da golf che ad auto premium. Geely Auto e Changan sono rispettivamente al quinto e al settimo posto e stanno lavorando insieme all'elettrificazione.

Pertanto, poiché la guerra dei prezzi in corso non ha fine e diventa ancora più difficile per NIO contenere il consumo di capitale (flusso di cassa) a causa del calo dei margini e dell'aumento delle spese, è tra le opzioni più probabili e praticabili che NIO sia costretta a eseguire un altro aumento di capitale per rimanere a galla. Nel 2021, NIO ha già effettuato un'operazione da 2 miliardi di dollari che ha diluito i suoi azionisti, ma ha anche aumentato la sua liquidità da 6,7 miliardi di dollari nel terzo trimestre 2021 a 8,3 miliardi di dollari nel quarto trimestre 2021. Tuttavia, dopo quasi due anni dall'aumento di capitale, l'attività rimane significativamente non redditizia e la performance relativamente debole prevista per i mesi successivi, unita all'aumento della concorrenza, renderà difficile per NIO raggiungere presto il pareggio. Alla fine del primo trimestre del 2023, la società disponeva già di riserve di liquidità per soli 4,8 miliardi di dollari e, poiché tali riserve si riducono e non si prevede alcun profitto negli anni successivi, l'aumento di capitale sembra essere solo una questione di tempo.

L'espansione europea è finita?

Un altro problema che NIO sta affrontando è l'incapacità di competere adeguatamente a livello globale. Recentemente, l'amministratore delegato della società ha dichiarato che NIO ha l'ambizione di competere con la casa automobilistica tedesca Volkswagen (VOW3.DE) nel proprio mercato, lanciando in Europa un nuovo modello elettrico a un prezzo inferiore a 30.000 euro. Tuttavia, è più che probabile che NIO debba affrontare diverse sfide importanti che potrebbero compromettere i suoi sforzi europei nel prossimo futuro.

Innanzitutto, l'azienda prevede di produrre i nuovi modelli per i clienti europei in Cina, in uno stabilimento attualmente in costruzione. Di conseguenza, c'è motivo di credere che NIO non avrà un potere di determinazione dei prezzi significativo nella regione europea, poiché i costi di spedizione più elevati, uniti alla vulnerabilità delle catene di fornitura a lunga distanza, renderebbero l'azienda competitiva con successo rispetto ai marchi tradizionali. Marchi che hanno impianti di produzione in Europa. Questo è uno dei motivi per cui Tesla (TSLA) ha diversificato attivamente le sue catene di fornitura e ha aperto lo scorso anno uno stabilimento a Berlino per avere un migliore potere di determinazione dei prezzi nella regione.

Se a tutto ciò si aggiunge che i margini di NIO sono già ridotti e in declino a causa della guerra dei prezzi, diventa ancora più difficile credere che l'azienda sarà in grado di competere con successo con i nomi già affermati senza bruciare ulteriore denaro. Inoltre, non c'è alcuna garanzia che i consumatori europei siano interessati ad acquistare le auto di NIO. Nel primo trimestre, l'azienda ha venduto solo 328 vetture in Europa, mentre nel secondo trimestre ne ha vendute solo 287. Volkswagen, invece, ha venduto più di 60.000 veicoli elettrici in Europa in ciascuno degli ultimi trimestri. Alla luce di ciò, è difficile capire come NIO possa stabilire una solida base nella regione, date tutte le sfide che attualmente deve affrontare; allo stesso tempo, il potenziale peggioramento delle relazioni Cina-Europa renderebbe le cose ancora più difficili per l'azienda. . di espandersi in modo aggressivo nella regione negli anni successivi.

La cosa peggiore è che finora NIO non è riuscita a penetrare con successo in Europa, eppure è già previsto l'ingresso nel mercato statunitense nel 2025. A mio parere, questo piano è per lo più un'illusione a causa della forte concorrenza nella regione e della mancanza di impianti di produzione. Inoltre, il peggioramento delle relazioni sino-americane renderebbe ancora più difficile l'ingresso di un marchio cinese nel mercato statunitense nel prossimo futuro. NIO ha già sperimentato l'impatto della guerra commerciale in corso, in quanto l'implementazione delle restrizioni all'esportazione di chip negli Stati Uniti lo scorso anno ha probabilmente influito negativamente sulla sua infrastruttura di data center, che funzionava con le GPU A100 di Nvidia ( NVDA.US). Sebbene Nvidia sia riuscita ad aggirare le restrizioni offrendo una versione ridotta delle GPU A100 per il mercato cinese, un potenziale scontro sino-americano rende difficile credere che NIO possa stabilire una forte presenza negli Stati Uniti in futuro. Inoltre, il fatto che ci sia ancora il rischio che le azioni di NIO possano essere delistate dalle borse statunitensi a causa di problemi con le revisioni contabili delle società con sede in Cina, rende evidente che le ambizioni globali dell'azienda potrebbero essere rovinate. ogni volta.

Valutazione

L'annuncio di NIO relativo al primo trimestre del 23° anno mostra che le consegne sono aumentate da 25.768 nel primo trimestre del 22° anno a 31.041 nel primo trimestre del 23° anno. Tuttavia, le vendite di veicoli per importo sono rimaste piuttosto stabili, da 9,244 milioni di RMB a 9,224 milioni di RMB. Questo calo dei prezzi è preoccupante, in quanto la riduzione dei prezzi non è abbastanza elastica da aumentare sostanzialmente il numero di veicoli venduti:

NIO IR (1Q23 report)

Margine Lordo

Ovviamente, il calo del prezzo di vendita di cui sopra danneggia il margine lordo. Inoltre, la relazione annuale del 2022 afferma che il margine lordo dei veicoli è diminuito di circa il 3,8% nel 2022 a causa dell'aumento del costo delle batterie per veicolo:

Il margine di vendita nel 2022 è stato del 13,7%, rispetto al 20,1% del 2021. La diminuzione del margine di vendita rispetto al 2021 è dovuta principalmente (i) all'aumento del costo delle batterie per veicolo, con un impatto negativo di circa il 3,8%, e (ii) all'aumento degli accantonamenti a magazzino, all'ammortamento accelerato degli impianti di produzione e alle perdite sugli impegni di acquisto per le generazioni ES8, ES6 ed EC6 esistenti, per le quali si prevedono livelli di produzione e di consegna inferiori a causa del passaggio ai nuovi modelli della NT2.0, con un impatto negativo del 2,2% sul margine del veicolo.

Analisi tecnica

NIO.US, D1. Fonte: xStation

Il comportamento del titolo NIO mantiene il tono ribassista che accumula dai suoi massimi leggermente superiori a 67 $ per azione, il che significa un calo ai recenti minimi del 90%. Ci sono poche speranze di riconquistare i livelli chiave del 2019 a 10,62 $ per azione, ma i fondamentali rimangono scarsi e mostrano un deterioramento che continuerà fino a quando non raggiungerà il pareggio e fornirà risultati positivi.

Conclusioni

Considerando tutte le sfide che NIO deve affrontare, è difficile giustificare l'attuale capitalizzazione di mercato di 15 miliardi di dollari della società. Ci si chiede già se l'espansione globale dell'azienda sia sostenibile a lungo termine, mentre la guerra dei prezzi in corso nel settore dei veicoli elettrici renderà ancora più difficile per la casa automobilistica fermare il flusso di cassa ed essere redditizia. Attualmente il mercato ritiene che NIO possa raggiungere il pareggio nel 2026, ma una possibile ulteriore compressione dei margini unita alla potenziale incapacità di raggiungere gli obiettivi di consegna per l'anno 2023 potrebbero far sembrare tali aspettative eccessivamente ottimistiche.

Dario Garcia, EFA

XTB Spain

Arista Networks chiude il 2025 con risultati record!

Calendario economico: l'indice dei prezzi al consumo statunitense sotto i riflettori (13.02.2026)

Azione della settimana: Datadog. Un monitoraggio che paga (12.02.2026)

Richieste di sussidio di disoccupazione negli Stati Uniti leggermente superiori alle attese

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.