Super Micro Computer (SMCI.US) è in calo dell'11% nelle contrattazioni after-hours dopo la pubblicazione di risultati contrastanti per il quarto trimestre dell'anno fiscale 2024, che sono stati inferiori alle aspettative di alcuni analisti. Il produttore di server AI ha riportato una crescita dei ricavi in linea con le aspettative, ma utili e margini lordi inferiori alle attese. Dopo utili più deboli del previsto, Nvidia (NVDA.US) è inizialmente scesa del 2%, ma ora guadagna più dell'1%; anche SMCI ha perso quasi il 14% nel pre-mercato in precedenza, mentre più ci si avvicina all'apertura della sessione statunitense, i cali si stanno leggermente attenuando. Gli utili SMCI sono stati visti come un primo segnale (prima del rapporto NVDA programmato per il 28 agosto) di attività AI e trend di investimento hardware.

Gli utili hanno deluso Wall Street

Inizia ad investire oggi o prova un conto demo senza rischi

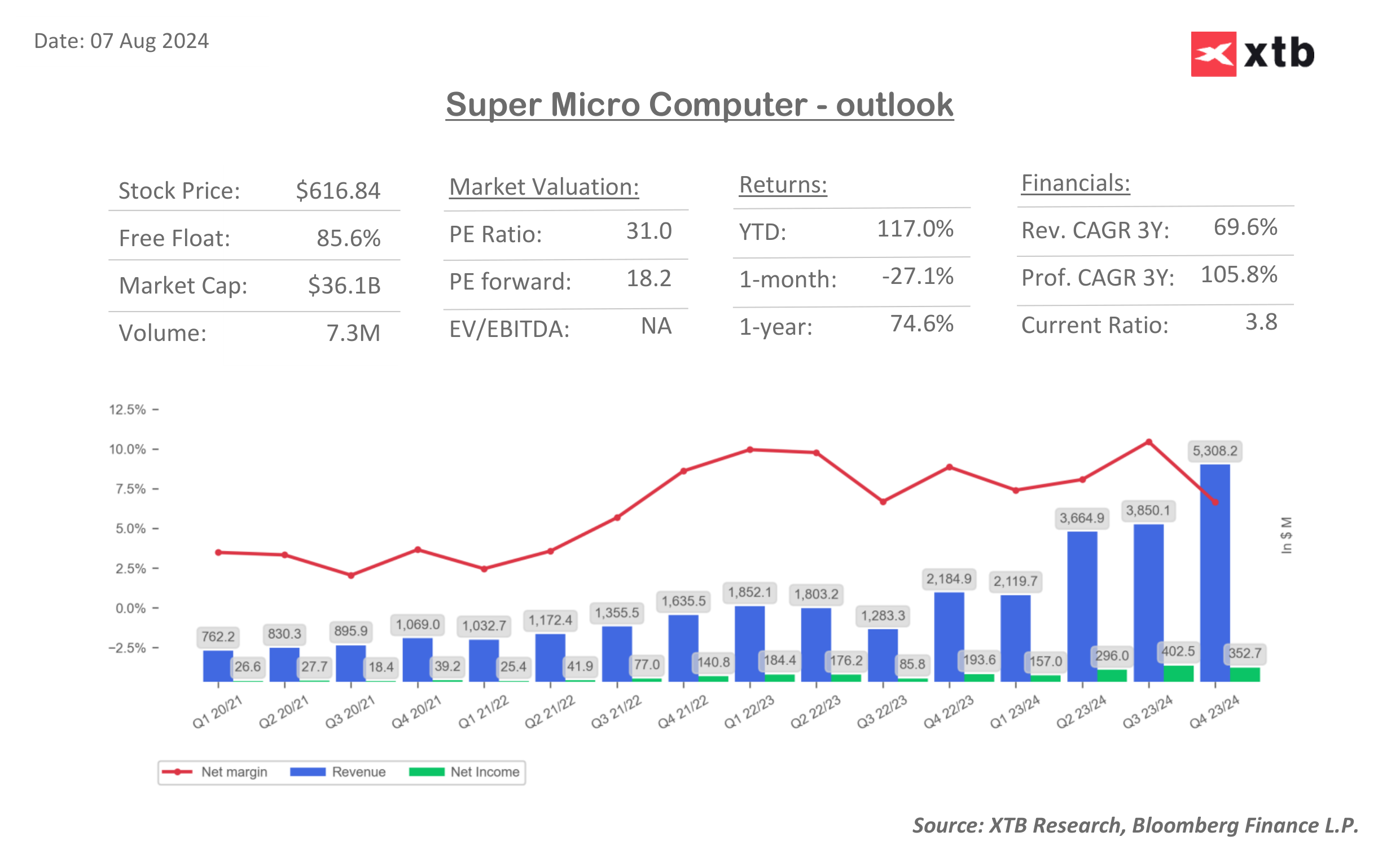

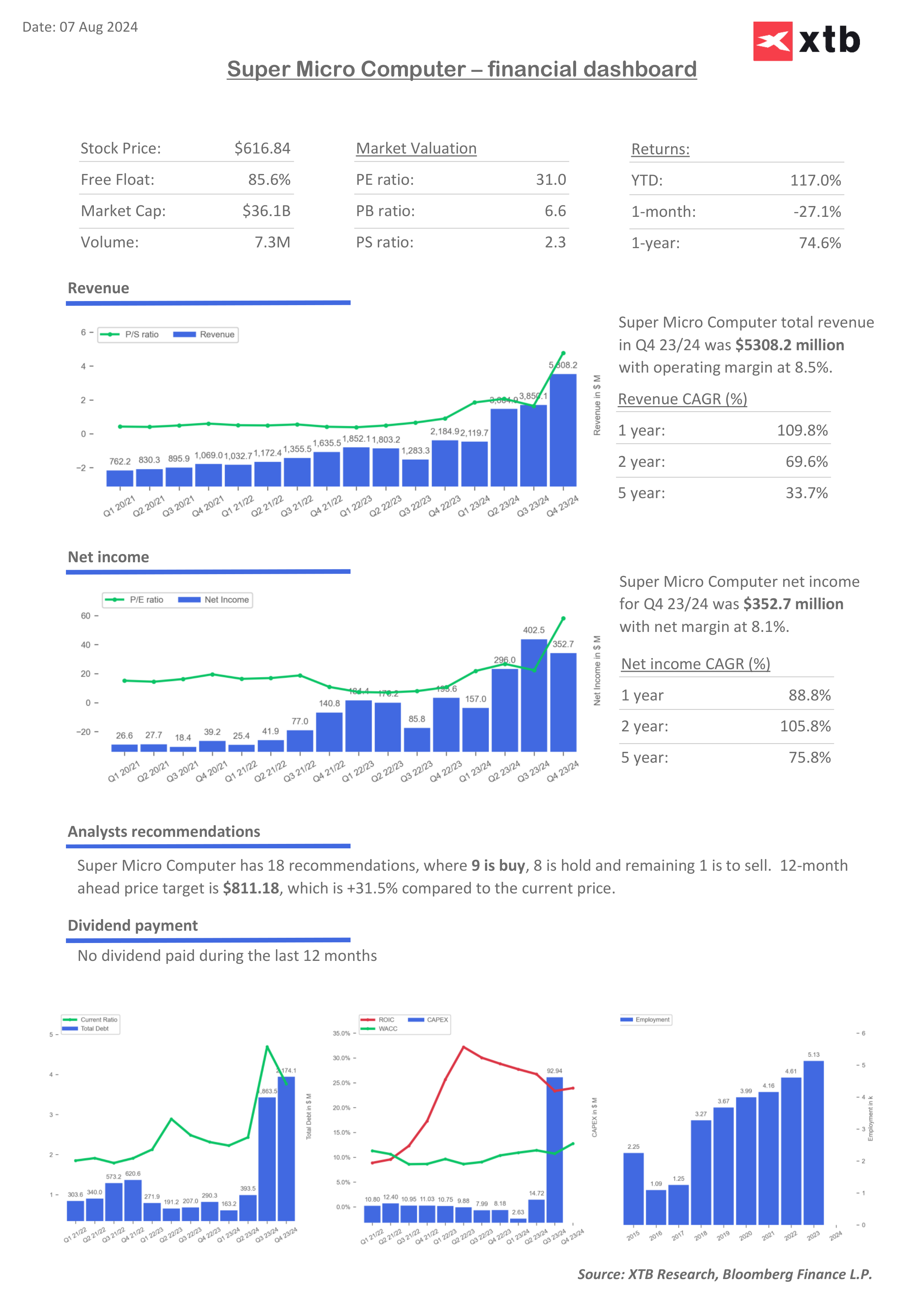

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobile- Ricavi: 5,31 miliardi di dollari

- In aumento del 143,6% anno su anno rispetto ai 2,18 miliardi di $ del Q4 2023

- In aumento del 37,9% trimestre su trimestre rispetto ai 3,85 miliardi di $ del Q3 2024

- Leggermente al di sotto delle aspettative degli analisti di 5,32 miliardi di $

- Utile rettificato per azione (EPS): $ 6,25

- In aumento del 78,1% anno su anno da $ 3,51 nel Q4 2023

- In calo del 6% trimestre su trimestre da $ 6,65 nel Q3 2024

- Al di sotto delle aspettative degli analisti di $ 8,14

- Margine lordo rettificato: 11,3% (il più basso dal 2007)

- In calo rispetto al 17,0% del Q4 2023 e al 15,5% del Q3 2024

- Significativamente al di sotto delle aspettative degli analisti del 14,1%

- Reddito netto: 353 milioni di dollari

- In aumento dell'82% anno su anno rispetto ai 194 milioni di $ del Q4 2023

- In calo del 12,2% trimestre su trimestre rispetto ai 402 milioni di $ del Q3 2024

Risultati operativi:

- Flusso di cassa dalle operazioni: -$635 milioni

- Spese in conto capitale: $27 milioni

Prospettive future:

- Q1 dell'anno fiscale 2025 (che termina il 30 settembre 2024):

- Ricavi: $ 6,0-7,0 miliardi (oltre il consenso di $ 5,45 miliardi)

- EPS rettificato: $ 6,69-8,27 (consenso: $ 7,58)

- Aspettative per l'intero anno fiscale (con termine il 30 giugno 2025):

- Ricavi: 26,0-30,0 miliardi di dollari (oltre il consenso di 14,94 miliardi di dollari)

Super Micro Computer ha registrato una crescita record dei ricavi del 143,6% anno su anno, raggiungendo i 5,31 miliardi di dollari nel quarto trimestre del 2024, trainata dalla forte domanda di infrastrutture AI. Tuttavia, la società ha registrato un calo significativo del margine lordo all'11,3% dal 17,0% dell'anno precedente, a causa degli elevati costi di produzione dei server e delle pressioni competitive sui prezzi.

- Nonostante ciò, la società ha aumentato le sue previsioni di fatturato per l'anno fiscale 2025 a un impressionante $ 26-30 miliardi. Wall Street ha ignorato questo fatto, vedendolo come potenzialmente incerto tra i rischi di recessione quotati più in alto, mentre utili molto più deboli hanno causato preoccupazioni di sopravvalutazione

- Gli utili per azione sono stati di $ 6,25, in aumento del 78,1% anno su anno ma in calo del 6% trimestre su trimestre e al di sotto delle aspettative degli analisti di $ 8,14. Super Micro Computer ha approvato uno stock split 10 per 1, che entrerà in vigore il 1° ottobre 2024. Questo potrebbe essere un tentativo di ridurre psicologicamente la visibilità del calo del prezzo delle azioni.

- Il CEO Charles Liang ha sottolineato che la società è ben posizionata per un'ulteriore crescita, indicando gli investimenti nell'espansione della supply chain in Malesia e nella Silicon Valley, nonché la leadership tecnologica nel raffreddamento a liquido DLC su scala industriale. La società prevede che i margini torneranno alla normalità prima della fine dell'anno fiscale 2025.

Previsioni degli analisti: Super Micro Computer ha 18 raccomandazioni, di cui 9 sono "acquista" con il prezzo obiettivo più alto a $ 1500, 8 sono "tieni" e 1 è "vendi" intorno a $ 325. La previsione del prezzo medio delle azioni a 12 mesi è di $ 811,18, il che implica un potenziale di rialzo del 31,5% rispetto al prezzo attuale.

Analisi tecnica: dopo risultati peggiori del previsto, la società è scambiata a $ 535 nel pre-mercato, testando il livello di apertura di due giorni fa. Il supporto naturale durante questa sessione sarà il livello di ritracciamento di Fibonacci del 78,6% a $ 501,27. Allo stesso tempo, la resistenza rimane al livello di ritracciamento di Fibonacci del 61,8%, che implicherebbe anche la chiusura del gap al ribasso di venerdì sopra $ 656,21. Superare questa resistenza aprirebbe la strada al test della SMA 200 a $ 662,11, che potrebbe diventare un nuovo supporto. L'RSI si è indebolito per due settimane con un momentum decrescente, il che potrebbe indicare una divergenza rialzista. Tuttavia, il MACD non conferma ancora questa tesi.

Fonte: xStation5

Fonte: xStation5

Super Micro dashboard finanziarie e valutazione

La valutazione di Super Micro Computer sembra relativamente bassa rispetto ai "pari AI" con PE forward a 18 (molto più basso dell'attuale 31). Il ROIC è in calo dal 2023 nonostante i catalizzatori aziendali AI, mentre i costi (WACC) aumentano. Nonostante il calo (da giugno 2023) del margine lordo, il margine netto è significativamente più alto, vicino ai massimi storici; in aumento dal 3% nel 2021 a quasi il 9% attuale. Le preoccupazioni di Wall Street sono il rischio di eccesso di offerta di rack per server dei data center in mezzo a una domanda in calo, con economie globali potenzialmente in rallentamento, ma le aspettative aziendali per il prossimo anno fiscale segnalano ancora una domanda di hardware molto forte.

Fonte: XTB Research, Bloomber Finance L.P.

Fonte: XTB Research, Bloomber Finance L.P.

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.