Novembre ha portato grande turbolenza sui mercati.

La vittoria di Donald Trump ha causato movimenti significativi nei mercati finanziari, dando vita al cosiddetto "Trump Trade 2.0". Di conseguenza, le criptovalute hanno raggiunto livelli record (Bitcoin da solo è cresciuto di oltre il 40% in un solo mese), e anche le azioni americane hanno registrato guadagni significativi, segnando il miglior mese in un anno già eccellente, con valutazioni degli indici ai massimi storici. Ma quali sono le prospettive di crescita per dicembre? Arriverà Babbo Natale quest’anno, o il mercato sarà avaro di regali per gli investitori?

Il Rally di Babbo Natale come una delle anomalie più popolari

Il Rally di Babbo Natale si riferisce a un’anomalia di mercato che si verifica principalmente negli ultimi giorni di dicembre e nei primi giorni di gennaio. Questa anomalia è caratterizzata da una maggiore crescita degli indici di mercato nei giorni precedenti al Natale, sebbene sia difficile determinare con precisione l’inizio del rally. Alcuni indicano la settimana prima di Natale, mentre altri definiscono il rally come gli ultimi cinque giorni di negoziazione di dicembre e i primi due giorni di gennaio. Altri ancora si riferiscono ai guadagni generali del mercato azionario a dicembre come il Rally di Babbo Natale.

L’euforia amplificata di fine anno si basa su ragioni scollegate dai fondamentali di valutazione del mercato (come accade con la maggior parte delle anomalie di mercato). L’ottimismo crescente è attribuito al sentiment positivo degli investitori durante le festività, alla ridotta attività dei fondi dovuta alla chiusura dell’anno, che lascia più spazio agli investitori individuali, generalmente più ottimisti. Altri fattori includono l’afflusso di liquidità derivante dai bonus natalizi e l’utilizzo da parte degli investitori dei limiti dei programmi di investimento.

Come si è comportato il Rally di Babbo Natale nel XXI secolo?

Con i progressi tecnologici, i mercati tendono a prezzare più rapidamente varie informazioni, riducendo gradualmente le anomalie tradizionali descritte nei manuali. C’è ancora spazio per un effetto così noto nel XXI secolo o si tratta di un residuo delle imperfezioni degli investitori del passato?

Abbiamo analizzato i rendimenti medi mensili del mercato azionario americano (utilizzando l’indice S&P 500), del mercato tedesco (indice DAX) e del mercato europeo (indice STOXX Europe 600).

Dal punto di vista dei rendimenti mensili negli ultimi 24 anni, dicembre mostra una forza relativa negli indici principali, anche se non è stato il mese più forte in nessuno di questi mercati. Inoltre, maggiore è la liquidità del mercato, maggiore è la tendenza a eliminare questa anomalia, come riflesso nelle differenze più ridotte tra il rendimento medio mensile e il rendimento medio di dicembre.

Confronto tra i rendimenti medi mensili e i rendimenti mediani degli indici S&P 500, DAX, STOXX Europe 600

Fonte: XTB Research, Bloomberg Finance L.P.

Le differenze più piccole si osservano nell'indice S&P 500, che in media è aumentato dello 0,74% a dicembre. La mediana per dicembre è stata dello 0,98%. Pertanto, a livello medio, l'indice registra una performance migliore a dicembre rispetto alla media di tutti i mesi, anche se la differenza in questo caso è marginale, pari a soli 0,17 punti percentuali. Nel caso della mediana, invece, dicembre non mostra una performance migliore, e il mercato americano è l'unico tra gli indici esaminati in cui il rendimento mediano di dicembre è inferiore al rendimento mediano di tutti i mesi, con una differenza di 0,13 punti percentuali.

Rendimenti medi dell'indice S&P 500 nei diversi mesi

Fonte: XTB Research, Bloomberg Finance L.P.

Un sentiment leggermente più ottimistico nell'ultimo mese dell'inverno si può osservare nei mercati europei. Per l'indice DAX, il rendimento medio a dicembre è dell'1,13%, ossia 0,61 punti percentuali in più rispetto alla media degli altri mesi. Una differenza ancora maggiore si riscontra a livello di rendimento mediano, dove dicembre supera gli altri mesi di 1,95 punti percentuali. Pertanto, tra i principali mercati, gli investitori della borsa tedesca mostrano la maggiore tendenza a favorire dicembre dal punto di vista dei rendimenti mediani.

Rendimenti medi dell'indice DAX nei diversi mesi

Fonte: XTB Research, Bloomberg Finance L.P.

Nel mercato europeo più ampio, dicembre non sembra così euforico, classificandosi solo al quinto posto tra i mesi con rendimenti medi positivi. Tuttavia, il rendimento medio dello 0,86% è significativamente superiore alla media mensile (0,2%), e a livello mediano, la differenza è ancora più marcata, raggiungendo lo 0,96%.

Rendimenti medi dell'indice DAX nei diversi mesi

Fonte: XTB Research, Bloomberg Finance L.P.

E il classico rally?

Per ciascuno degli indici analizzati, dicembre presenta rendimenti leggermente migliori rispetto ad altri mesi, ma il Santa Claus Rally può essere osservato anche da una prospettiva più dettagliata rispetto ai semplici rendimenti dell’ultimo mese. L’approccio più comune identifica un periodo che inizia 5 giorni di borsa prima della fine dell’anno e si estende fino ai primi 2 giorni di gennaio. Questo è il periodo che abbiamo deciso di analizzare per verificare come si sia comportato il "classico Santa Claus Rally" nel XXI secolo.

Ciò che può sorprendere è che, negli ultimi 24 anni, l'effetto Santa Claus è stato osservabile in quasi tutti i mercati studiati. Analogamente a dicembre, è stato più debole nell'indice americano, sebbene la differenza tra il rendimento medio durante il periodo del rally e il rendimento medio di 2 settimane (abbiamo scelto 2 settimane per il numero simile di sessioni di trading rispetto alla durata del rally stesso) sia maggiore rispetto ai rendimenti mensili. Ancora una volta, il rendimento mediano per l'indice S&P 500 durante il periodo del rally è stato inferiore rispetto al rendimento medio di 2 settimane.

Interessante notare che per tutti gli indici, il rendimento medio durante il periodo del rally è stato non solo superiore rispetto al rendimento medio di 2 settimane, ma anche rispetto ai rendimenti di dicembre. Ciò suggerisce che nei mercati europei gli ultimi giorni dell’anno possono effettivamente presentare una crescita più marcata.

Confronto tra i rendimenti medi e mediani durante il periodo del Santa Claus Rally per S&P 500, DAX, STOXX Europe 600

Fonte: XTB Research, Bloomberg Finance L.P.

Quali settori meritano particolare attenzione?

Gli investitori interessati al fenomeno del Santa Claus Rally dovrebbero concentrarsi su aziende particolarmente influenzate dal sentiment festivo. Il settore retail spicca in questo contesto. Il periodo natalizio rappresenta una fase di shopping intenso e di aumento della spesa dei consumatori. Lo scambio di regali tra i propri cari, unito a numerose promozioni e al maggiore ottimismo tipico della fine dell’anno, spinge i consumatori nei negozi, con un impatto positivo sui risultati delle aziende del settore.

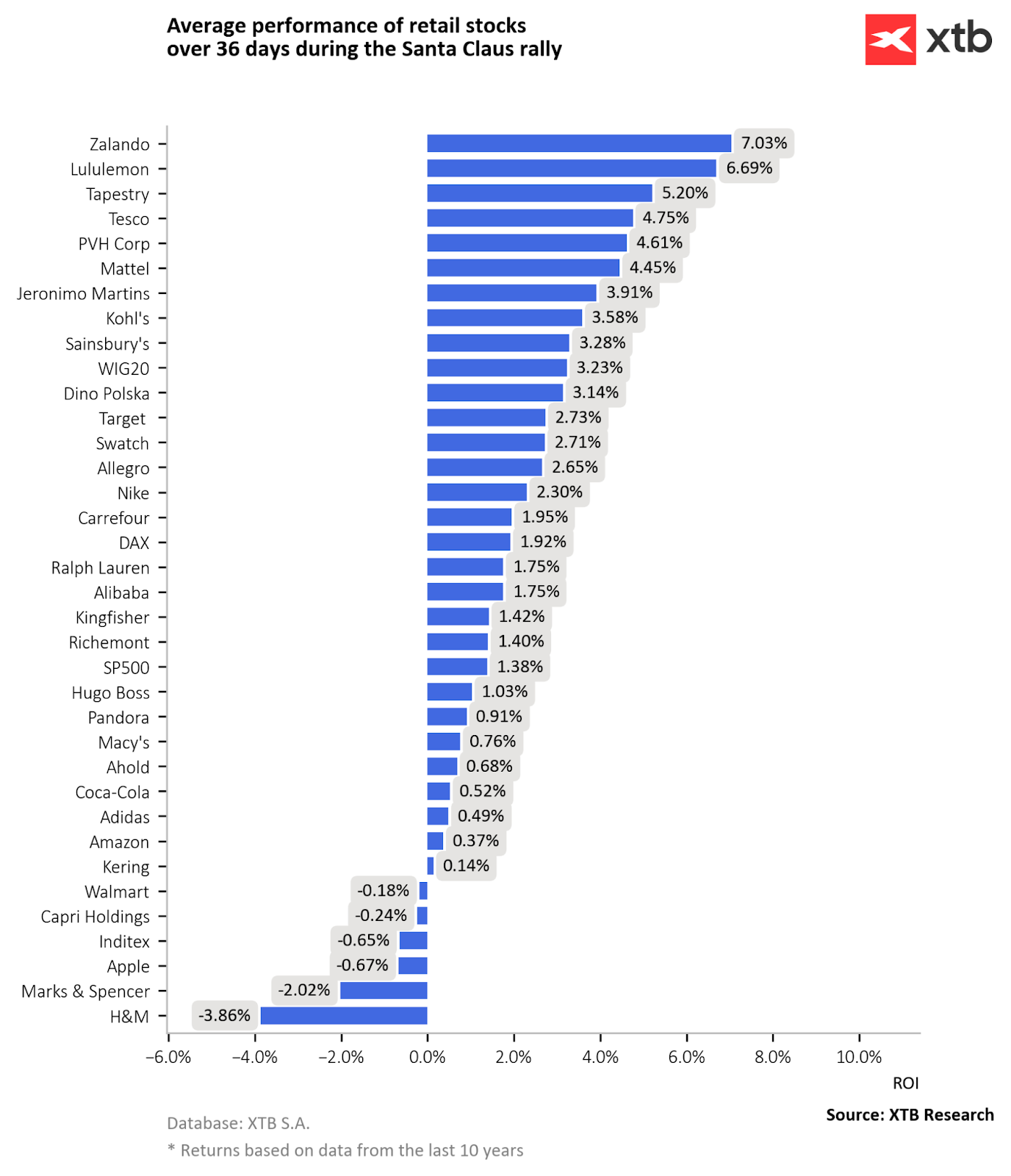

Anche se il mercato americano nel suo complesso non mostra un forte effetto Santa Claus Rally, l'ultima decade indica una crescita elevata per le aziende retail durante gli ultimi giorni di dicembre e i primi giorni di gennaio.

Rendimenti medi delle società del settore retail durante il periodo del Santa Claus Rally negli ultimi 10 anni

Fonte: XTB Research

La società con le migliori performance è la Zalando in Europa. In qualità di uno dei leader nel mercato dell'abbigliamento e-commerce, trae particolare vantaggio dall'aumento dell'attività di acquisto dei consumatori. A livello globale, si osserva una crescente tendenza dei clienti a utilizzare i canali di vendita online. Negli ultimi 10 anni, durante il periodo del rally, hanno registrato performance solide anche Lululemon, Tapestry e Tesco.

In termini di rendimento annualizzato durante il periodo del Santa Claus Rally, queste aziende mostrano una tendenza alla crescita significativamente maggiore durante il rally di dicembre rispetto agli altri mesi. Questa differenza è particolarmente evidente per Tapestry, Tesco, così come per PVH Corp e Mattel.

Che dire del rally di quest'anno?

I dati storici indicano una tendenza del mercato ad essere più ottimista negli ultimi giorni dell'anno. Tuttavia, diversi ostacoli potrebbero frenare il rally di quest'anno. In primo luogo, il 2024 si distingue per una concentrazione di capitali significativamente più alta sul mercato americano. Gli investitori stanno favorendo pesantemente questo mercato rispetto ad altri, il che potrebbe portare a uno spostamento di capitali verso le azioni americane alla fine dell'anno, a scapito dei mercati europei. Storicamente, il mercato americano non mostra una particolare sensibilità all'effetto Santa Claus. Inoltre, i livelli attuali di concentrazione e di ottimismo degli investitori riguardo alla crescita dell'anno prossimo sono ai massimi storici, cosa senza precedenti. Un tale livello di ottimismo nel mercato americano si è verificato solo dopo forti ribassi, mai dopo incrementi così significativi.

Un altro rischio per il rally è la forte sovrarappresentazione delle azioni nei portafogli sia degli investitori individuali che istituzionali. Secondo un sondaggio condotto da Bank of America, il numero di gestori che sovrappesano le azioni americane nei loro portafogli è attualmente al livello più alto degli ultimi 11 anni. Ciò potrebbe generare pressioni per riequilibrare i portafogli prima della fine dell'anno, potenzialmente causando una pressione di vendita che potrebbe attenuare l'effetto del rally di fine anno.

L'ultimo fattore che gli investitori dovrebbero considerare con l'avvicinarsi della fine dell'anno è la valutazione tirata, che per le aziende americane è a livelli record. Gli indicatori fondamentali basati sul prezzo di mercato (P/BV, P/S, EV/EBITDA, Market cap/GDP) si trovano intorno all'1-3% dei livelli più alti nella storia del mercato americano. Valutazioni così elevate si sono verificate solo in quattro occasioni: prima della crisi del 1929, a metà degli anni '60, durante la bolla delle dot-com e nel 2021. Ogni volta che l'S&P 500 ha raggiunto tali livelli, il suo rendimento è stato peggiore della media.

Tutto ciò rende improbabile un rally nel mercato americano in queste condizioni. D'altro canto, questo scenario potrebbe favorire una maggiore attenzione verso le aziende europee, rafforzando l'effetto di rally già esistente su questi mercati.

Tymoteusz Turski, Analista di Mercato di XTB

Bartłomiej Mętrak, Analista di Mercato di XTB

Palo Alto acquisisce CyberArk. Un nuovo leader nella sicurezza informatica!

US OPEN: i salari esorbitanti segnalano un percorso più lento verso i tagli dei tassi?

Market wrap: il petrolio guadagna terreno tra le tensioni tra Stati Uniti e Iran 📈 Gli indici europei sono in sordina prima del rapporto NFP degli Stati Uniti

Calendario economico: dati NFP e rapporto sulle scorte di petrolio degli Stati Uniti 💡

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.