I prezzi del petrolio sono aumentati di oltre il 10% quest'anno. La tendenza può continuare?

Il prezzo del petrolio continua il movimento al rialzo iniziato alla fine di ottobre 2020. Nonostante il deterioramento della situazione pandemica in tutto il mondo, il greggio è in rialzo di oltre il 50% dal minimo raggiunto a novembre. Quali sono le ragioni di questo rally? C'è la possibilità che continui? Cercheremo di trovare risposte a queste domande.

Fattori positivi per il Petrolio:

Inizia ad investire oggi o prova un conto demo senza rischi

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobile

- Indebolimento dell'USD - Il dollaro USA si è deprezzato in modo significativo dalle elezioni presidenziali statunitensi

- L'indebolimento dell'USD e la tendenza rialzista sul mercato petrolifero preannuncia un massiccio stimolo statunitense- Joe Biden prevede di fornire trilioni di dollari a sostegno dell'economia, compresi i pagamenti diretti ai cittadini

- Domanda in Asia - La Cina ha acquistato grandi quantità di materie prime, incluso il petrolio, da quando la pandemia di coronavirus è arrivata nel mondo occidentale

- Vaccini: i vaccini contro il coronavirus sono arrivati molto prima del previsto, suggerendo che il "ritorno alla normalità" potrebbe anche verificarsi prima

- OPEC + limiti di produzione - i produttori di petrolio hanno deciso di non aumentare le quote di produzione mentre l'Arabia Saudita si è impegnata a limitare ulteriormente la sua produzione a causa dell'incertezza della domanda

- Copertura dell'inflazione - Si prevede che il 2021 porterà il ritorno dell'inflazione e l'aumento dei prezzi delle materie prime dovrebbe essere uno dei fattori

Fattori negativi per il Petrolio:

- Incertezza pandemica: nonostante i massicci stimoli e l'inizio della vaccinazione, permane l'incertezza legata alla pandemia

- Mobilità: le restrizioni del coronavirus continuano a limitare la mobilità in tutto il mondo, cosa che ha un impatto negativo sulla domanda

- Potenziale sell off a Wall Street: le valutazioni delle azioni statunitensi sono fortemente gonfiate, il che crea un rischio di correzione. In uno scenario del genere, i guadagni del USD potrebbero avere un impatto negativo sul prezzo del petrolio

- Cambiamenti nell'industria automobilistica: l'ulteriore sviluppo e l'adozione di veicoli elettrici può limitare la domanda di veicoli con motore a combustione a causa delle normative ambientali

La tendenza può continuare?

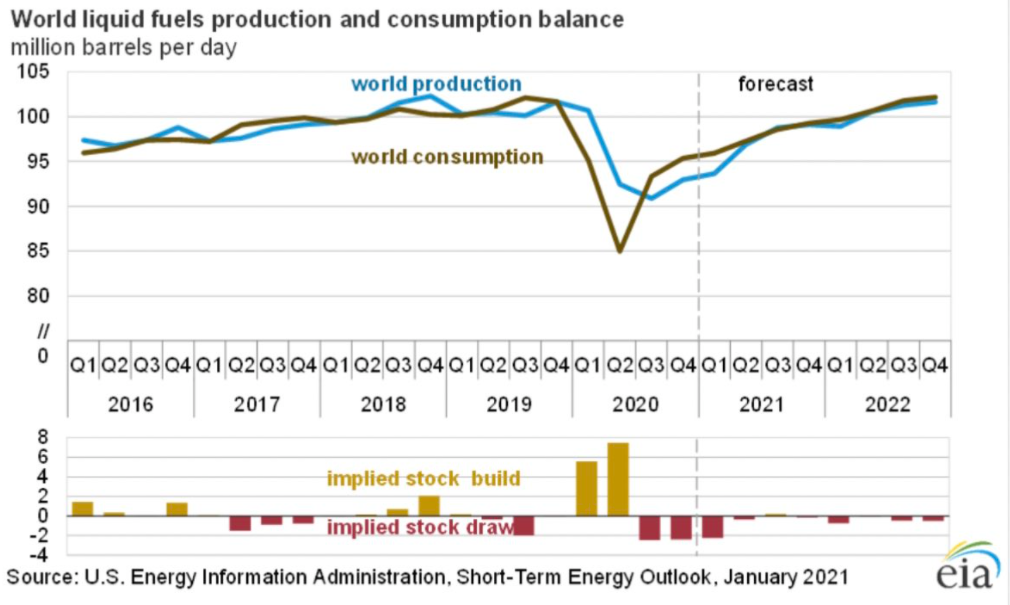

I prezzi del petrolio sono aumentati di oltre il 10% quest'anno. Sempre più istituzioni prevedono che i prezzi possano risalire verso i 65-70 dollari al barile. Da un lato, l'OPEC è preoccupata per la domanda a breve termine. Dall'altro, l'EIA prevede che la domanda inizierà ad aumentare a partire dalla metà del 2021 e per tutto il 2022. Tuttavia, il 2022 dovrebbe essere l'ultimo anno di aumento anno su anno della domanda di petrolio.

L'EIA prevede un enorme deficit sul mercato petrolifero nella prima metà del 2021. La domanda e l'offerta dovrebbero bilanciarsi a vicenda fino alla fine del 2022. Fonte: EIA

L'EIA prevede un enorme deficit sul mercato petrolifero nella prima metà del 2021. La domanda e l'offerta dovrebbero bilanciarsi a vicenda fino alla fine del 2022. Fonte: EIA

La curva dei future sul petrolio è cambiata molto. Nel corso di un mese gli spread a 6 e 12 mesi si sono notevolmente ampliati. La backwardation non è ancora estrema (6 e 12 mesi), quindi c'è spazio per aumentare i prezzi di pochi dollari al barile. Il posizionamento speculativo è moderato e non sta ancora dando segnali di allarme. D'altra parte, lo spread tra i contratti di giugno e dicembre mostra che il petrolio potrebbe iniziare a essere sopravvalutato.

Spread gennaio-giugno (linea bianca), spread gennaio-dicembre (linea gialla), spread giugno-dicembre (linea verde). Fonte: Bloomberg

Spread gennaio-giugno (linea bianca), spread gennaio-dicembre (linea gialla), spread giugno-dicembre (linea verde). Fonte: Bloomberg

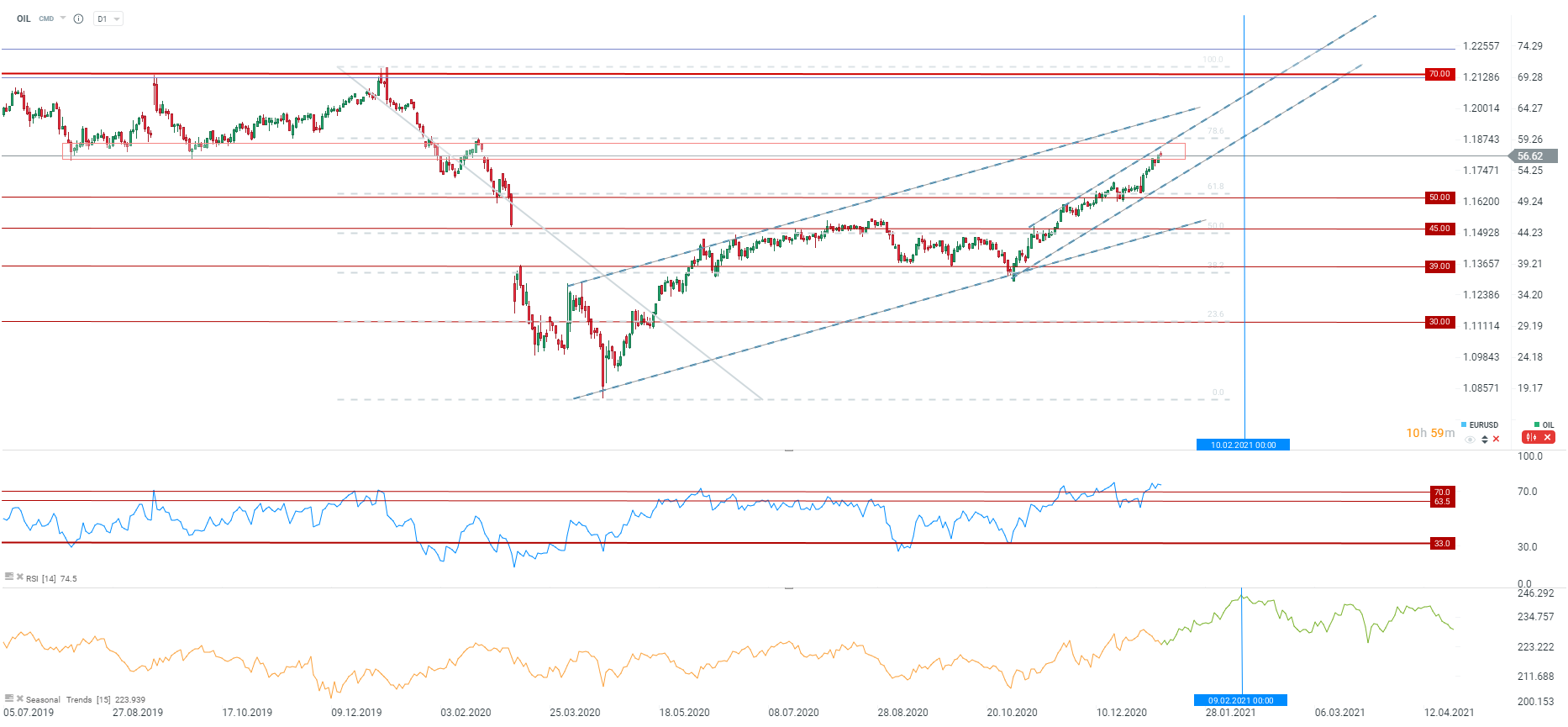

Analisi tecnica

Il Brent ha raggiunto un'importante area di prezzo. Tuttavia, ci potrebbe essere lo spazio per ulteriori guadagni fino al raggiungimento della resistenza chiave a breve termine nell'area dei $ 60 (78,6% del ritracciamento e limite superiore del canale). L'RSI mostra che le materie prime sono ipercomprate, ma i modelli stagionali segnalano che siamo vicini al minimo stagionale e il picco dovrebbe essere raggiunto intorno al 10 febbraio. Fonte: xStation5

Il Brent ha raggiunto un'importante area di prezzo. Tuttavia, ci potrebbe essere lo spazio per ulteriori guadagni fino al raggiungimento della resistenza chiave a breve termine nell'area dei $ 60 (78,6% del ritracciamento e limite superiore del canale). L'RSI mostra che le materie prime sono ipercomprate, ma i modelli stagionali segnalano che siamo vicini al minimo stagionale e il picco dovrebbe essere raggiunto intorno al 10 febbraio. Fonte: xStation5

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.