- Forte calo nel mercato del petrolio greggio, ca. 10% dal picco

- La storia mostra che dopo un'ondata di rimbalzo così forte, che abbiamo visto da aprile, dovremmo aspettarci una correzione del 13-20%

- In termini nominali, la correzione potrebbe anche raggiungere i 35 dollari al barile per il petrolio greggio Brent

- I ribassi di prezzo sono legati alla fine della stagione estiva (Labor Day negli USA), che indica un calo della domanda di prodotti petroliferi e una riduzione della lavorazione del greggio da parte delle raffinerie americane

- Secondo Rystad Energy, il secondo blocco di quest'anno potrebbe ridurre la domanda globale di ca. 3,7-4 milioni di barili al giorno

- La riduzione delle scorte negli Stati Uniti e nei paesi OCSE è dovuta principalmente a un calo dell'offerta e in misura minore a un rimbalzo della domanda

Ancora una volta, stiamo assistendo a un calo dei prezzi dopo un rialzo di $ 25-30 al barile. In termini nominali, il prezzo potrebbe scendere anche a $ 35 al barile. In termini di diminuzione percentuale, invece, siamo prossimi a una correzione del 13%. Fonte: xStation5

Ancora una volta, stiamo assistendo a un calo dei prezzi dopo un rialzo di $ 25-30 al barile. In termini nominali, il prezzo potrebbe scendere anche a $ 35 al barile. In termini di diminuzione percentuale, invece, siamo prossimi a una correzione del 13%. Fonte: xStation5

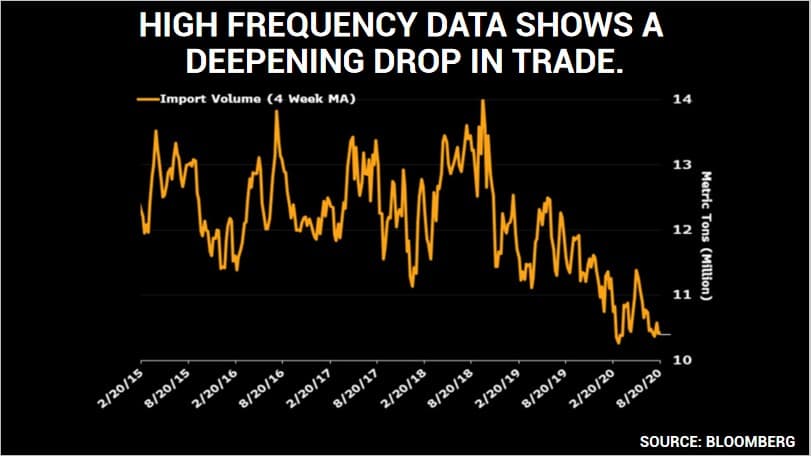

Il commercio mondiale non sembra molto buono, il che dimostra che la normalizzazione del mercato è dovuta principalmente ai tagli alla produzione. Fonte: Bloomberg

Il commercio mondiale non sembra molto buono, il che dimostra che la normalizzazione del mercato è dovuta principalmente ai tagli alla produzione. Fonte: Bloomberg

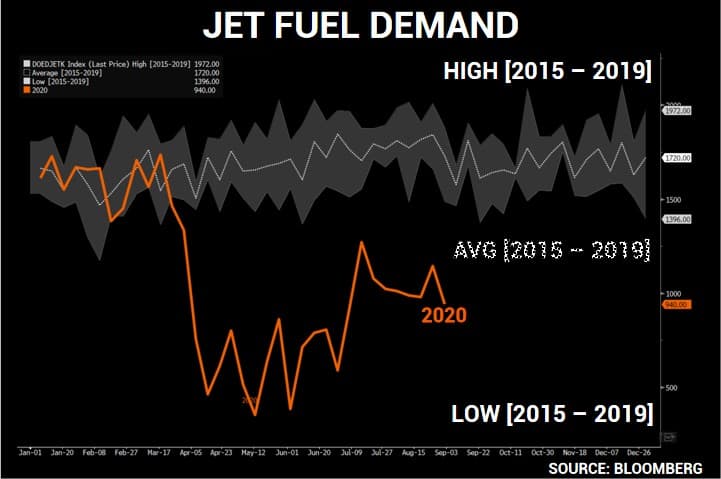

La domanda di carburante per l'aviazione è ancora lontana dai livelli pre-pandemici. Fonte: Bloomberg

La domanda di carburante per l'aviazione è ancora lontana dai livelli pre-pandemici. Fonte: Bloomberg

Gas naturale:

Inizia ad investire oggi o prova un conto demo senza rischi

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobile- Un pullback dei prezzi nel mercato del gas coincide con un pullback nel mercato del petrolio

- Al momento, stiamo affrontando un calo della domanda di gas con la fine dell'ondata di caldo. Tuttavia, vale la pena ricordare che il rimbalzo stagionale inizia a cavallo tra ottobre e novembre

- La stagionalità mostra che siamo ancora davanti alla seconda ondata di aumenti. D'altra parte, gli aumenti che abbiamo visto nelle ultime settimane sono stati eccessivi rispetto alla volatilità media a 5 anni

- Ripresa delle consegne di gas ai terminali GNL dopo l'uragano Laura. 4,27 bcf (+ 63% w / w), il più alto dal 23 agosto.

- Tuttavia, le scorte di gas continuano ad aumentare (la stagionalità indica ulteriori aumenti fino a novembre) e sono superiori di ca. 13% rispetto alla media su 5 anni

- Il posizionamento mostra che il gas è estremamente ipercomprato

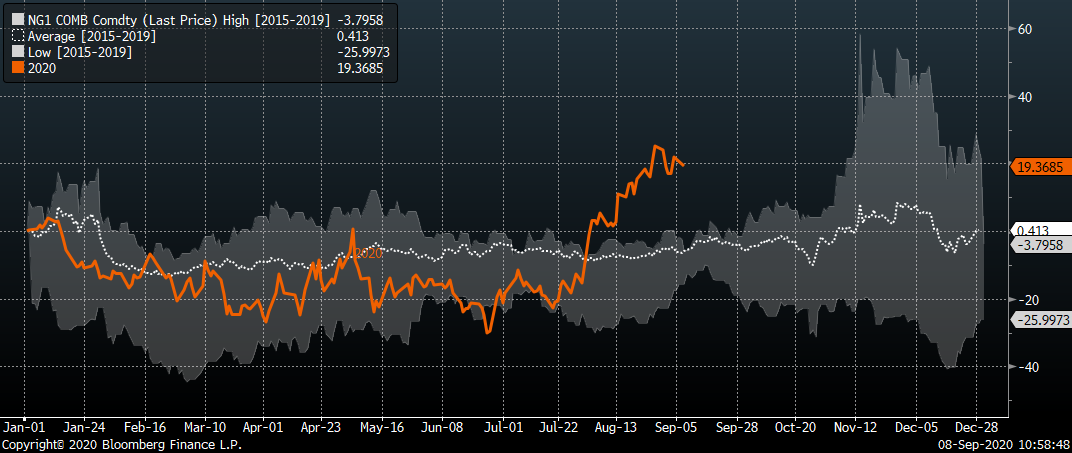

La stagionalità della volatilità mostra aumenti più forti solo a cavallo tra ottobre e novembre. Fonte: Bloomberg

La stagionalità della volatilità mostra aumenti più forti solo a cavallo tra ottobre e novembre. Fonte: Bloomberg

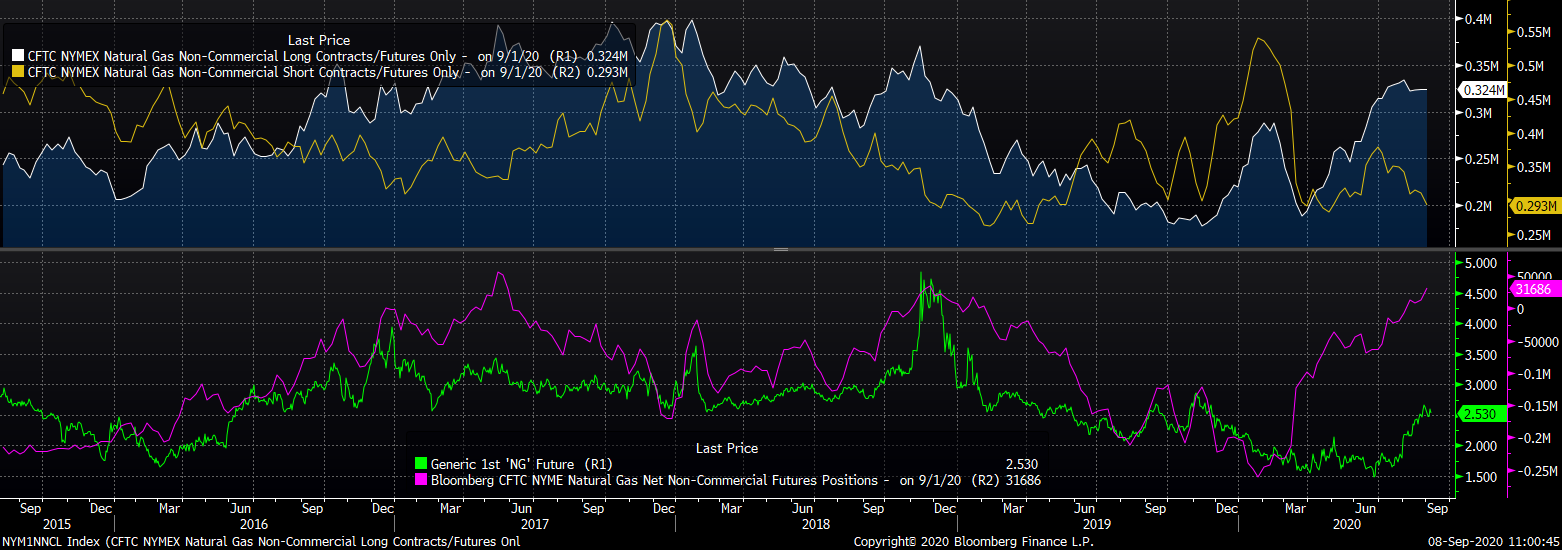

In termini speculativi, il gas sembra essere piuttosto pesantemente ipercomprato. Fonte: Bloomberg

In termini speculativi, il gas sembra essere piuttosto pesantemente ipercomprato. Fonte: Bloomberg

La stagionalità dei prezzi indica un consolidamento fino a metà ottobre e un picco intorno alla fine di novembre. Tuttavia, il gas è attualmente estremamente ipercomprato. La storia mostra che il posizionamento estremo si stava avvicinando alla zona di ipercomprato a novembre, non intorno all'inizio di settembre. Fonte: xStation5

La stagionalità dei prezzi indica un consolidamento fino a metà ottobre e un picco intorno alla fine di novembre. Tuttavia, il gas è attualmente estremamente ipercomprato. La storia mostra che il posizionamento estremo si stava avvicinando alla zona di ipercomprato a novembre, non intorno all'inizio di settembre. Fonte: xStation5

Caffè:

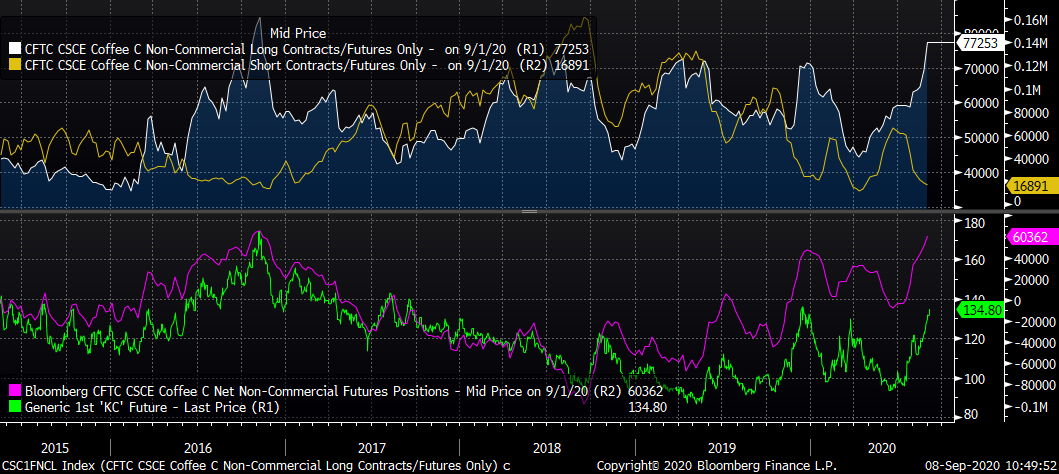

- Le scorte di caffè sulla borsa ICE sono al livello più basso dal marzo 2000

- 855 sacchi di caffè brasiliano sono stati verificati con successo da ICE per la possibilità di consegna (porto di Anversa)

- Tuttavia, ICE segnala che 3.060 sacchi non hanno soddisfatto le condizioni di consegna (senza specificare da dove proviene il caffè). È noto, tuttavia, che con la produzione record di 67 milioni di sacchi in Brasile, solo 3-4 milioni possono soddisfare le condizioni di consegna. Per questo motivo, le scorte potrebbero continuare a diminuire, esercitando ulteriori pressioni al rialzo sui prezzi del caffè.

- Un ulteriore fattore positivo è stato il recente rafforzamento del real brasiliano

Le scorte di caffè sono al minimo dal marzo 2000! Fonte: Bloomberg

Le scorte di caffè sono al minimo dal marzo 2000! Fonte: Bloomberg

Il numero di posizioni Long è il più alto dal 2016. Lo stesso si può vedere con il posizionamento netto. Fonte: Bloomberg

Il numero di posizioni Long è il più alto dal 2016. Lo stesso si può vedere con il posizionamento netto. Fonte: Bloomberg

Zucchero:

- Greenpool Commodities sottolinea che l'ultima pressione al ribasso sullo zucchero era correlata al rollover delle posizioni

- Un altro fattore sono le aspettative di un'elevata produzione di zucchero a causa della limitazione della produzione di etanolo in Brasile (prezzi del petrolio ancora relativamente bassi più recenti cali)

- Fitch punta a una posizione neutrale sulle soft commodity. Indica una bassa domanda di biocarburanti e il fatto che alcuni paesi non hanno ancora aperto completamente le loro economie dopo il blocco

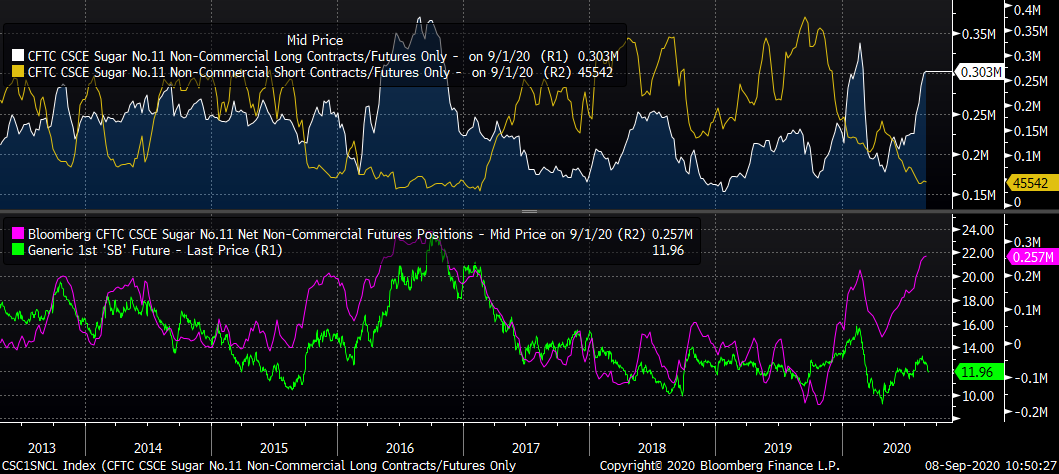

- È interessante notare che il posizionamento mostra che lo zucchero è fortemente ipercomprato, il che potrebbe portare a un ulteriore calo del prezzo se i fondi decidessero di cambiare direzione

- L'Organizzazione internazionale dello zucchero modifica in modo significativo le sue previsioni di deficit per il 2019/2020. Attualmente, vede un deficit di soli 140.000. tonnellate, rispetto al precedente deficit previsto a 9,3 milioni. Ciò è dovuto alla maggiore produzione in Brasile e ai problemi di domanda dovuti alla pandemia di COVID-19.

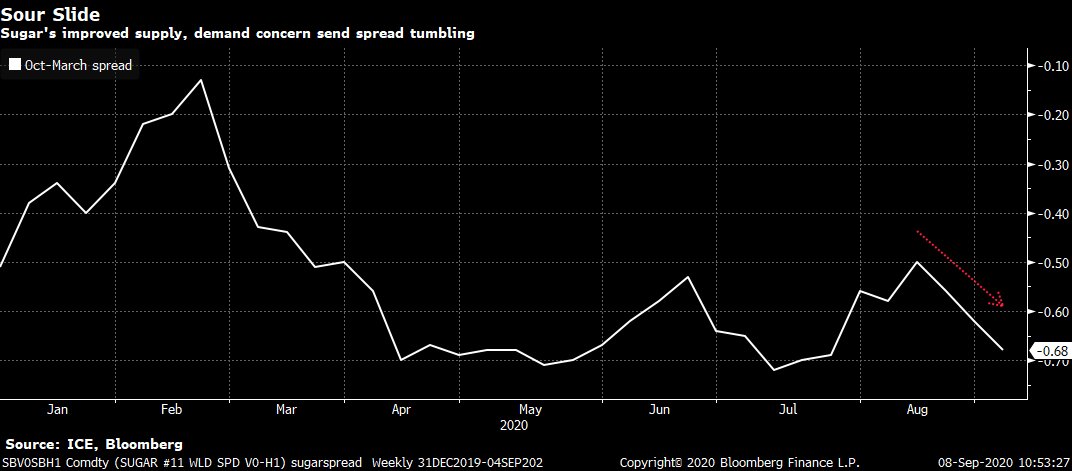

- Il contango è aumentato di recente, il che suggerisce una maggiore offerta.

L'allargamento dello spread ottobre-marzo punta a un aumento dell'offerta. Fonte: Bloomberg

L'allargamento dello spread ottobre-marzo punta a un aumento dell'offerta. Fonte: Bloomberg

È interessante notare che il posizionamento mostra che lo zucchero è molto ipercomprato dagli speculatori. Se i fondi dovessero cambiare il loro orientamento, il movimento al ribasso potrebbe essere ancora più forte. Fonte: Bloomberg

È interessante notare che il posizionamento mostra che lo zucchero è molto ipercomprato dagli speculatori. Se i fondi dovessero cambiare il loro orientamento, il movimento al ribasso potrebbe essere ancora più forte. Fonte: Bloomberg

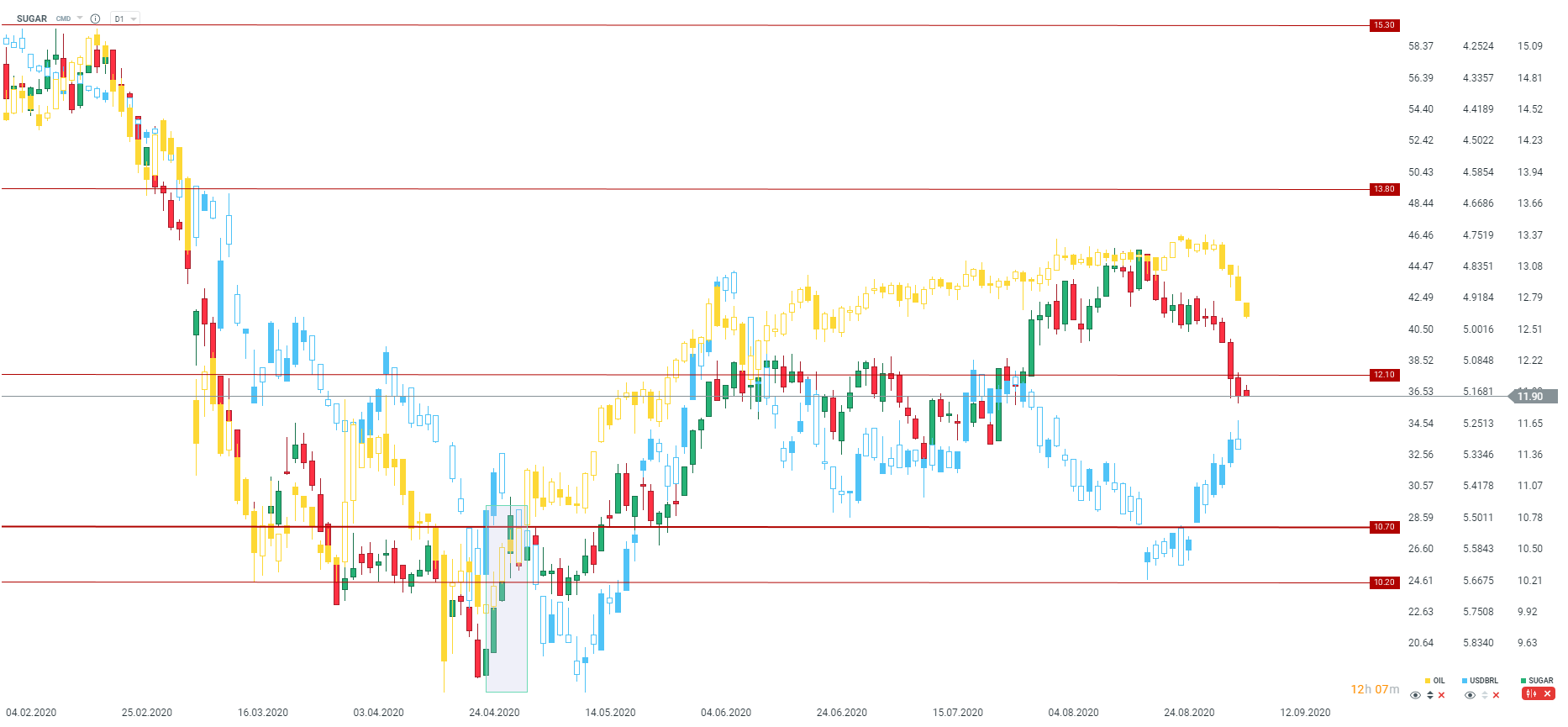

Il recente rafforzamento del real brasiliano chiude la divergenza con lo zucchero. Fonte: xStation5

Il recente rafforzamento del real brasiliano chiude la divergenza con lo zucchero. Fonte: xStation5

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.