OIL.WTI

- Il petrolio si ritira in vista della riunione OPEC + sul futuro dei tagli alla produzione

- L'Arabia Saudita vuole un riavvio della produzione graduale mentre la Russia vuole aumentare la produzione più rapidamente

- Il taglio dell'OPEC + a marzo dovrebbe essere di 7,05 mbg (7,125 mbg a febbraio). Le decisioni sulle prospettive future saranno fondamentali

- Le esportazioni iraniane dovrebbero continuare a subire pressioni dagli Stati Uniti. Le esportazioni scendono da un massimo di 21 mesi a febbraio

- Le importazioni venezuelane sono scese al di sotto di 0,5 mbg, quasi due volte inferiori rispetto a un anno fa

- Goldman Sachs prevede che il Brent raggiungerà una media di $ 55 e il WTI una media di $ 52 nel 2021. Tuttavia, la previsione del secondo trimestre di $ 70 per il Brent è stata mantenuta

- Il disavanzo corrente sul mercato derivante dalla bassa produzione OPEC può raggiungere i 2 milioni di barili al giorno

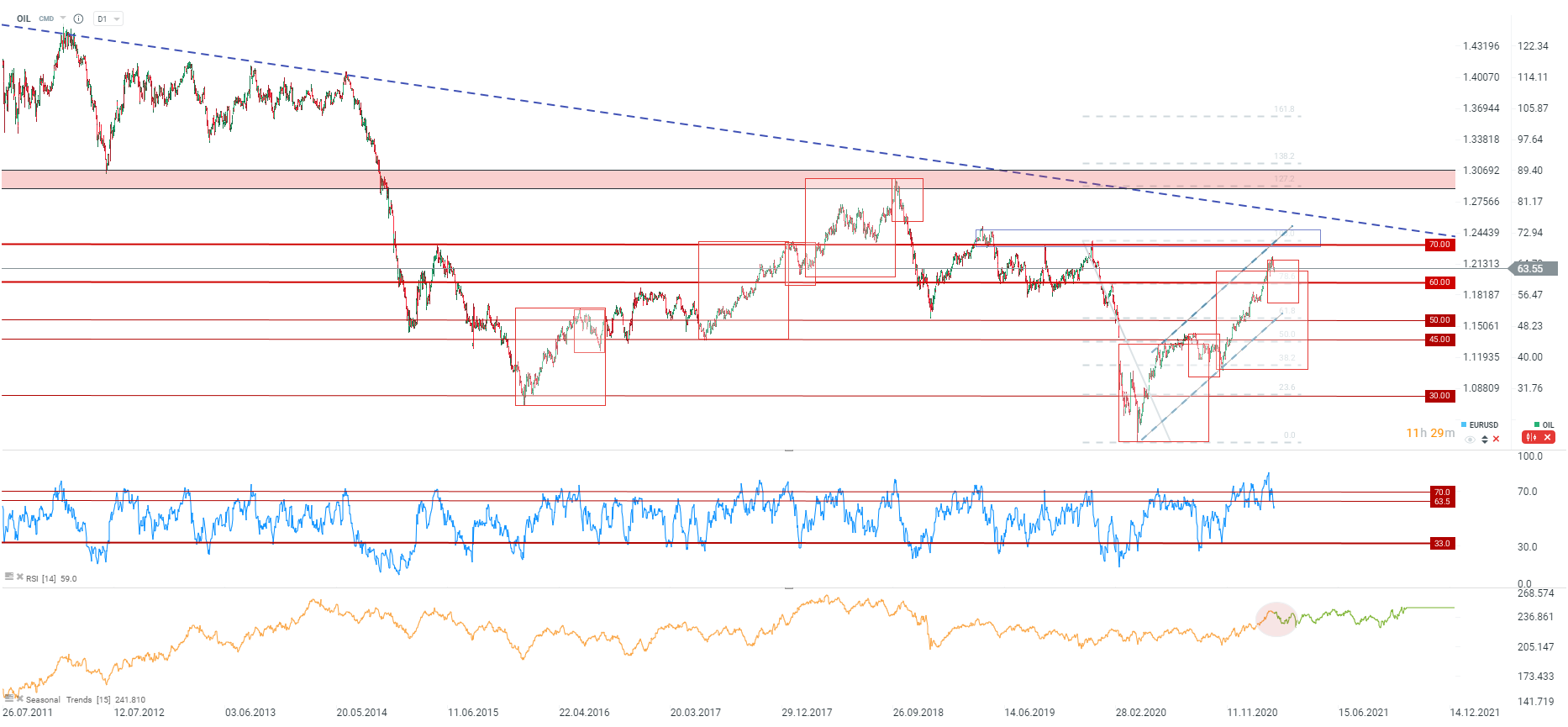

Ci sono state 3 ondate al rialzo durante il boom del 2016-2018 sul mercato del petrolio. Ciascuno è stato in media di $ 25 ed è stato seguito da un calo di $ 10-12. La situazione è continuata fino a un forte calo dei prezzi nel 2018. Il primo impulso al rialzo dal 2020 è stato molto simile a questo modello. Gli attuali modelli stagionali suggeriscono un possibile ritiro verso l'area di $ 55. Il limite superiore del canale ascendente dovrebbe fungere da resistenza. L'obiettivo del secondo trimestre rimane la zona dei prezzi sopra i $ 70 e la linea di tendenza al ribasso a lungo termine. Fonte: xStation5

Ci sono state 3 ondate al rialzo durante il boom del 2016-2018 sul mercato del petrolio. Ciascuno è stato in media di $ 25 ed è stato seguito da un calo di $ 10-12. La situazione è continuata fino a un forte calo dei prezzi nel 2018. Il primo impulso al rialzo dal 2020 è stato molto simile a questo modello. Gli attuali modelli stagionali suggeriscono un possibile ritiro verso l'area di $ 55. Il limite superiore del canale ascendente dovrebbe fungere da resistenza. L'obiettivo del secondo trimestre rimane la zona dei prezzi sopra i $ 70 e la linea di tendenza al ribasso a lungo termine. Fonte: xStation5

Inizia ad investire oggi o prova un conto demo senza rischi

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobileRame

- I prezzi del rame sono scesi di circa il 6% da febbraio, a circa $ 9.500 per tonnellata

- I modelli stagionali suggeriscono un possibile movimento al ribasso fino a metà aprile

- La forza dell'USD può essere considerata un motivo della recente debolezza del rame

- Il rapporto rame / oro è salito sopra 5. Il rapporto si è aggirato leggermente al di sopra di 6,5 durante il periodo del picco del 2009. Il continuo rialzo potrebbe suggerire una continuazione dell'aumento dei rendimenti statunitensi. D'altro canto, un brusco calo dei rendimenti statunitensi potrebbe rappresentare un rischio per i prezzi del rame

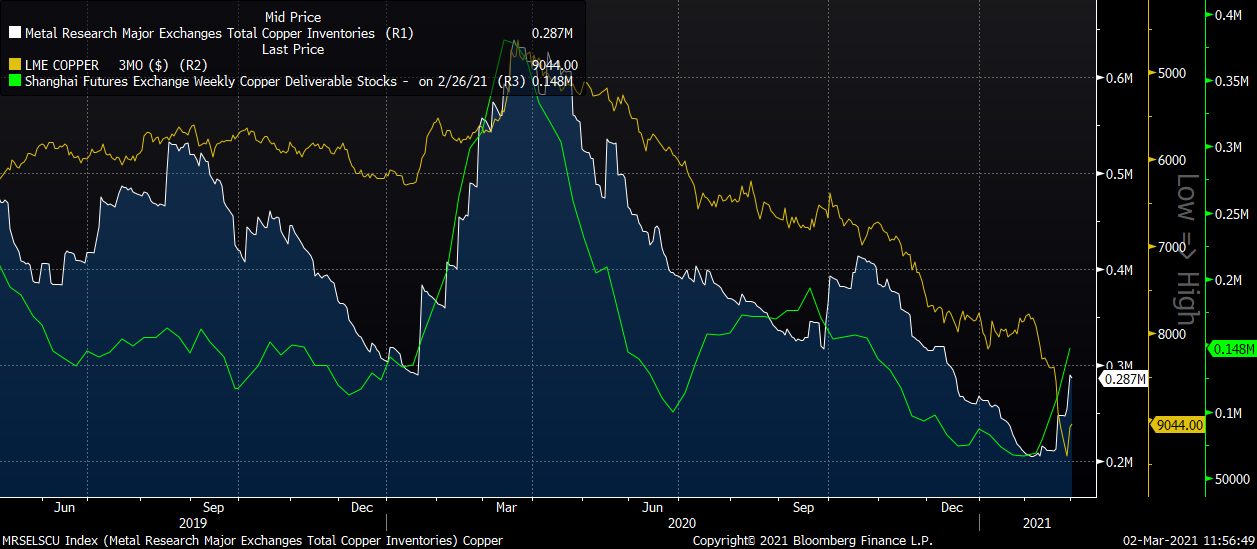

- L'attuale calo del rame può essere causato non solo dalla forza dell'USD, ma anche dall'aumento delle scorte nelle borse globali, specialmente a Shanghai

Confrontando la situazione attuale con il 2009, possiamo aspettarci ulteriori aumenti del rapporto rame / oro Fonte: Bloomberg

Confrontando la situazione attuale con il 2009, possiamo aspettarci ulteriori aumenti del rapporto rame / oro Fonte: Bloomberg

Le scorte di rame sulle borse globali stanno rimbalzando, il che potrebbe esercitare pressioni sui prezzi del rame. Fonte: Bloomberg

Le scorte di rame sulle borse globali stanno rimbalzando, il che potrebbe esercitare pressioni sui prezzi del rame. Fonte: Bloomberg

Confrontando l'attuale situazione tecnica con il 2009, possiamo vedere che potrebbe essere in arrivo una correzione che potrebbe portare il prezzo fino a $ 7.500 per tonnellata. I modelli stagionali a lungo termine supportano questa visione. D'altra parte, la media mobile a 50 periodi e il limite inferiore del canale ascendente dovrebbero fungere da livelli di supporto a breve termine. Fonte: xStation5

Confrontando l'attuale situazione tecnica con il 2009, possiamo vedere che potrebbe essere in arrivo una correzione che potrebbe portare il prezzo fino a $ 7.500 per tonnellata. I modelli stagionali a lungo termine supportano questa visione. D'altra parte, la media mobile a 50 periodi e il limite inferiore del canale ascendente dovrebbero fungere da livelli di supporto a breve termine. Fonte: xStation5

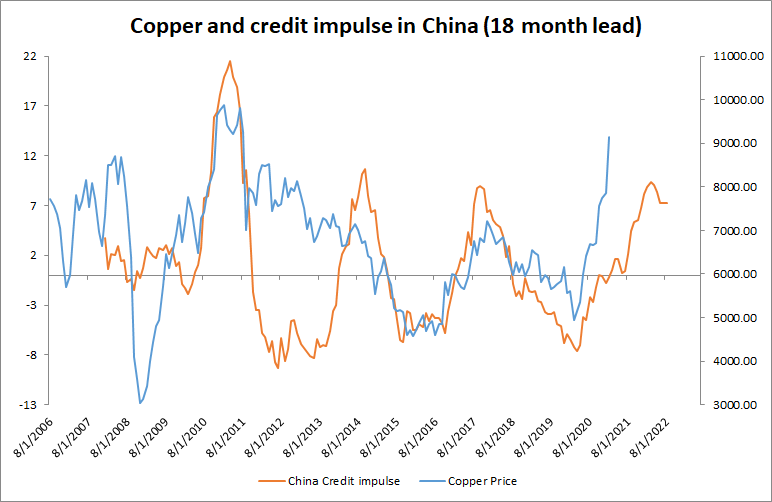

La mancanza di espansione del credito in Cina potrebbe rappresentare una minaccia per i prezzi del rame a breve o medio termine. La crescita dell'impulso del credito è rallentata in modo significativo e differisce dalla situazione 2010-2011. D'altro canto, la ripresa dell'impulso al credito cinese dovrebbe essere positiva per il rame. Fonte: Bloomberg, XTB

La mancanza di espansione del credito in Cina potrebbe rappresentare una minaccia per i prezzi del rame a breve o medio termine. La crescita dell'impulso del credito è rallentata in modo significativo e differisce dalla situazione 2010-2011. D'altro canto, la ripresa dell'impulso al credito cinese dovrebbe essere positiva per il rame. Fonte: Bloomberg, XTB

Cacao

- I prezzi del cacao sono aumentati notevolmente la scorsa settimana. Il prezzo testa il limite superiore del range di trading a $ 2.700 per tonnellata

- È interessante notare che il contratto in scadenza di marzo supera i $100 in più, suggerendo una forte domanda di cacao a breve termine. La curva dei future mostra un backwardation limitato di $ 20 nell'orizzonte di 1,5 anni

- Il posizionamento speculativo netto per il cacao è più o meno neutro

- Marzo è stato un mese difficile per i prezzi del cacao negli ultimi 10 anni. Tuttavia, i forti cali da marzo dello scorso anno (pandemia di coronavirus) distorcono la media

Marzo è stato un mese difficile per i prezzi del cacao. Tuttavia, 3 anni negativi impattano la media in modo significativo, e particolarmente il calo pandemico dello scorso anno. D'altra parte, aprile è solitamente un mese positivo per il cacao. Fonte: Bloomberg

Marzo è stato un mese difficile per i prezzi del cacao. Tuttavia, 3 anni negativi impattano la media in modo significativo, e particolarmente il calo pandemico dello scorso anno. D'altra parte, aprile è solitamente un mese positivo per il cacao. Fonte: Bloomberg

I prezzi del cacao testano il limite superiore del recente range di trading. L'area di $ 2.700 è il primo obiettivo mentre $ 2.900 è il secondo. Nel caso in cui vediamo un pullback, il limite inferiore del canale rialzista potrebbe essere considerato il primo supporto. Fonte: xStation5

I prezzi del cacao testano il limite superiore del recente range di trading. L'area di $ 2.700 è il primo obiettivo mentre $ 2.900 è il secondo. Nel caso in cui vediamo un pullback, il limite inferiore del canale rialzista potrebbe essere considerato il primo supporto. Fonte: xStation5

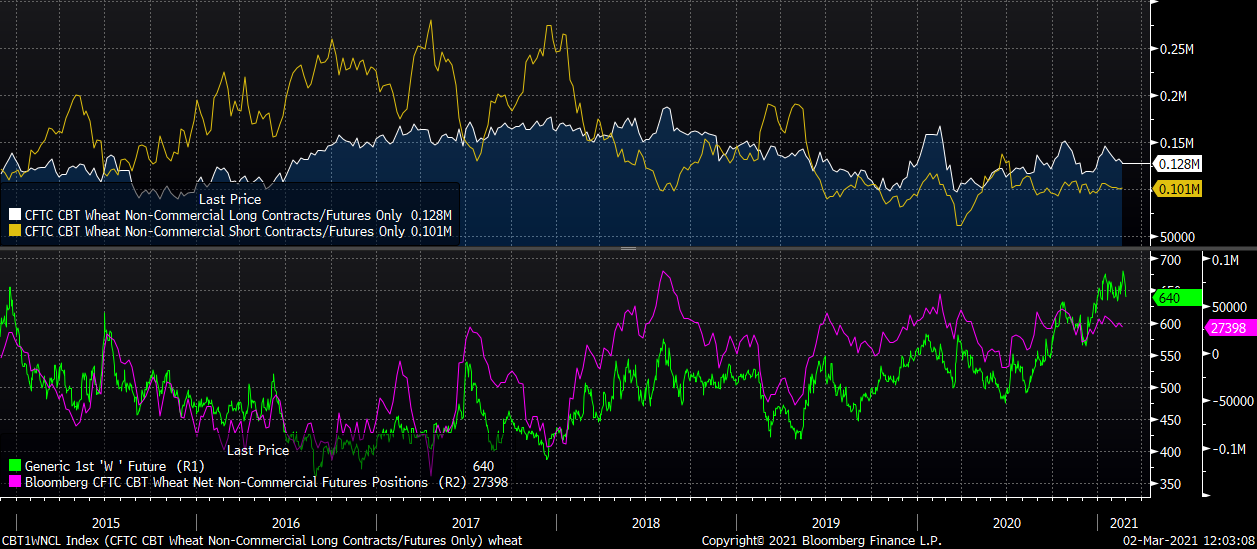

Grano

- Il grano ha subito una volatilità molto minore rispetto al mais o alla soia

- I prezzi del grano non stanno reagendo come nel 2007 o nel 2010-2011

- I fondamentali globali per il grano rimangono negativi

- I dati di posizionamento non mostrano pressioni né da parte degli acquirenti né dei venditori

- Tuttavia, nel caso in cui i costi continuino ad aumentare (petrolio, colture alternative), i prezzi del grano potrebbero continuare a salire

- Leggero backwardation su un orizzonte di 1,5 anni

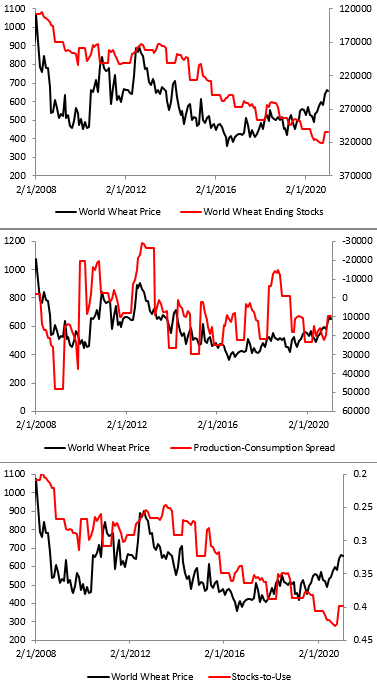

Le scorte finali globali stanno diminuendo mentre la produzione e il consumo si avvicinano all'equilibrio. Le scorte da utilizzare rimangono a un livello molto alto rispetto al passato. Fonte: Bloomberg, XTB

Le scorte finali globali stanno diminuendo mentre la produzione e il consumo si avvicinano all'equilibrio. Le scorte da utilizzare rimangono a un livello molto alto rispetto al passato. Fonte: Bloomberg, XTB Nessuna pressione può essere individuata nei dati di posizionamento. Né da acquirenti, né da venditori. Fonte: Bloomberg

Nessuna pressione può essere individuata nei dati di posizionamento. Né da acquirenti, né da venditori. Fonte: Bloomberg

I prezzi del grano si sono comportati nel 2016-2021 in modo simile al 2002-2006 - rallentamento del trend rialzista con volatilità limitata. Ipotizzando una situazione simile, l'attuale correzione potrebbe portare a massimi dalla precedente fascia di trading- 576 centesimi per staio - o avere una gamma simile alla correzione del 2006, portando a 540 centesimi per bushel. Tuttavia, in caso di calo delle scorte globali, il prezzo potrebbe salire fino a 1000 per staio. Fonte: xStation5

I prezzi del grano si sono comportati nel 2016-2021 in modo simile al 2002-2006 - rallentamento del trend rialzista con volatilità limitata. Ipotizzando una situazione simile, l'attuale correzione potrebbe portare a massimi dalla precedente fascia di trading- 576 centesimi per staio - o avere una gamma simile alla correzione del 2006, portando a 540 centesimi per bushel. Tuttavia, in caso di calo delle scorte globali, il prezzo potrebbe salire fino a 1000 per staio. Fonte: xStation5

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.