Il mercato dell'oro è crollato nella seconda settimana di agosto. Il prezzo è precipitato dal suo massimo storico di circa $ 215 l'oncia, poco più del 10%. L'oro si è ovviamente parzialmente ripreso e ha superato i 1.900 dollari l'oncia, ma si è consolidato dalla seconda metà di agosto, facendo faticato a tornare sopra i 2.000 dollari l'oncia. L'oro salirà a livelli ancora più alti quest'anno?

L'ultima campagna mediatica relativa agli investimenti nel mercato dell'oro potrebbe essere un segnale di avvertimento per gli investitori. D'altra parte, molte banche commerciali e istituzioni finanziarie indicano che i prezzi dell'oro dovrebbero aumentare a lungo termine. Goldman vede l'oro ben al di sopra di $ 2.000 l'oncia alla fine di quest'anno, Citigroup vede l'oro a circa $ 2.300 l'oncia nella prima metà del prossimo anno e JP Morgan a circa $ 3.000 l'oncia nei prossimi due o tre anni. Tuttavia, ci sono anche previsioni secondo le quali il prezzo dell'oro aumenterà fino a $ 5.000 e persino a $ 10.000 l'oncia. Allo stesso tempo, questi analisti indicano che il livello di $ 10.000 sarà la caduta del dollaro USA come valuta di riserva e il mondo cambierà, ad es. verso il franco svizzero. Naturalmente, tali scenari sono ancora lontani, ma vale la pena considerare cosa potrebbe causare ulteriori aumenti dei prezzi dell'oro ora e in futuro.

Inizia ad investire oggi o prova un conto demo senza rischi

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobileDomanda di investimenti e banche centrali

Abbiamo sottolineato molte volte lo scorso anno e quest'anno che un significativo rimbalzo della domanda di investimenti, principalmente da ETF e banche centrali, porterebbe a forti aumenti dei prezzi a lungo termine. Naturalmente, la pandemia ha portato a una significativa accelerazione dell'intero processo e allo stesso tempo ha aggiunto un altro fattore sotto forma di un forte allentamento monetario da parte delle banche centrali. L'entità dell'allentamento è ora notevolmente maggiore rispetto alla precedente crisi finanziaria. Il forte programma di QE nel 2008-2011 ha portato a un aumento significativo del prezzo dell'oro. In un momento in cui sono apparse speculazioni su prezzi più alti dell'oro, e in particolare dal 2014, l'oro ha iniziato a scendere fortemente. Attualmente non sembra che nei prossimi anni si parlerà di potenziali aumenti di prezzo e ci saranno sempre più soldi sul mercato. Pertanto, le basi per ulteriori aumenti di prezzo sono piuttosto solide.

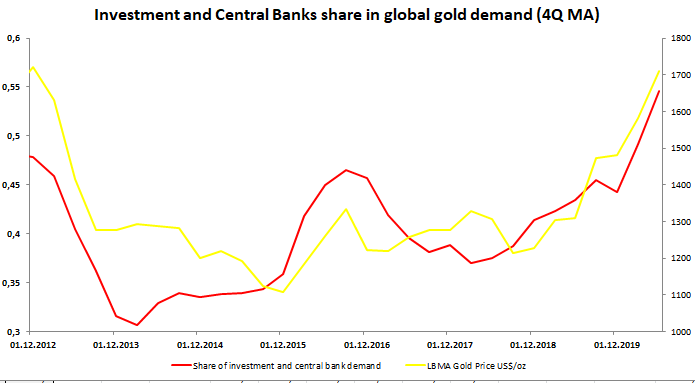

La quota di domanda di investimenti e banche centrali ha iniziato a rimbalzare dalla seconda metà del 2017. Attualmente, questa quota è di ca. 55%, il più alto dal 2012, quando le banche centrali sono diventate acquirenti netti (in precedenza, generalmente vendevano oro). L'elevata quota di istituzioni e investimenti nella domanda deve essere mantenuta se i prezzi devono continuare a salire. Fonte: WGC, XTB

La quota di domanda di investimenti e banche centrali ha iniziato a rimbalzare dalla seconda metà del 2017. Attualmente, questa quota è di ca. 55%, il più alto dal 2012, quando le banche centrali sono diventate acquirenti netti (in precedenza, generalmente vendevano oro). L'elevata quota di istituzioni e investimenti nella domanda deve essere mantenuta se i prezzi devono continuare a salire. Fonte: WGC, XTB

Stagnazione della domanda

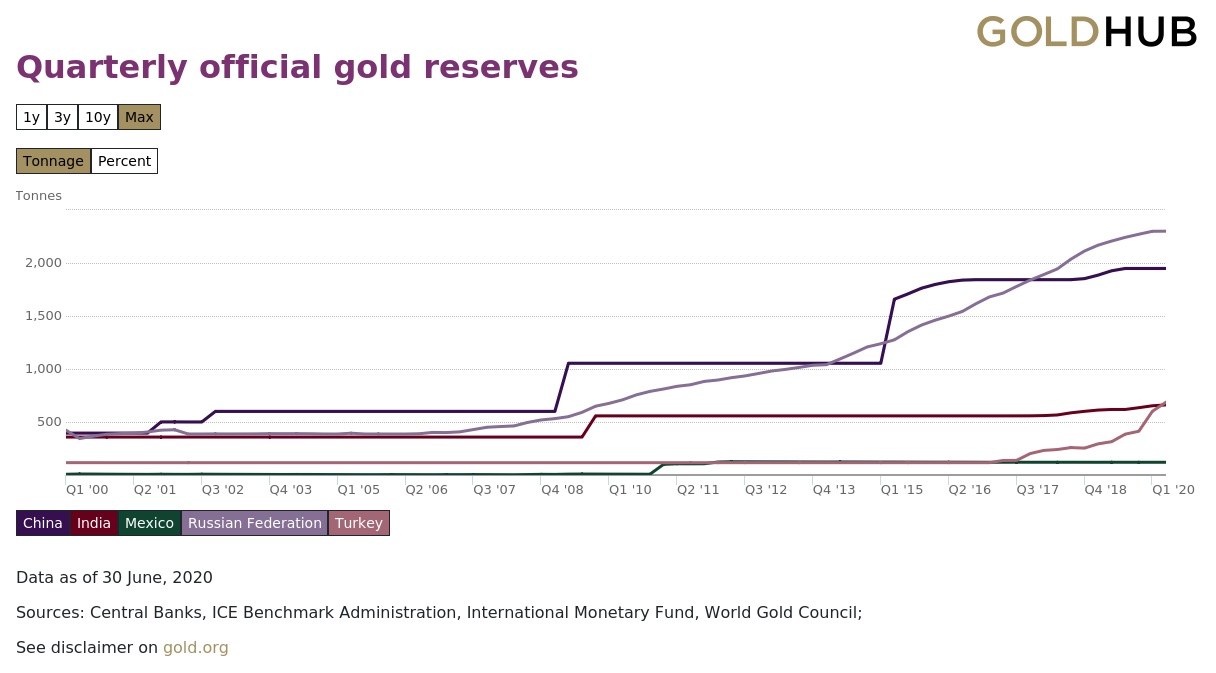

Quest'anno è piuttosto speciale in termini di politica monetaria. Sembrerebbe che a fronte di un'inflazione elevata, le banche centrali, soprattutto quelle dei paesi emergenti, si affretteranno ad acquistare oro. Quest'anno le banche centrali hanno finora acquistato 388 tonnellate d'oro. Si tratta di circa la metà di quanto le banche hanno acquistato l'anno scorso. Tuttavia, i dettagli mostrano che la stragrande maggioranza degli acquisti proviene dalla Turchia. Inoltre, circa 170 tonnellate di domanda dalla Turchia provengono dalle banche commerciali. Il World Gold Council tratta l'oro detenuto dalle banche commerciali come riserve nazionali. Queste banche detengono l'oro come riserve obbligatorie.

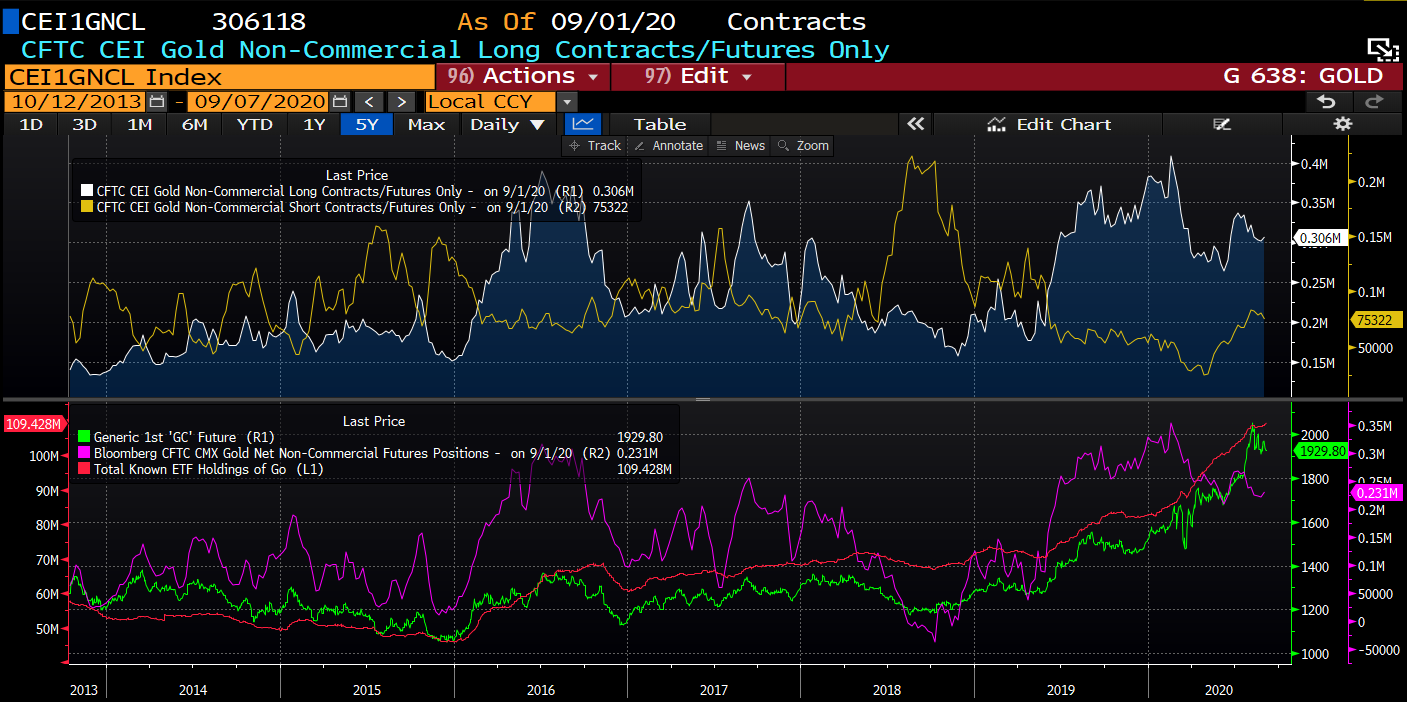

Vale la pena notare che le banche di paesi come la Russia (uno dei maggiori acquisti, circa 20 tonnellate), l'India e la Cina hanno sostanzialmente smesso di acquistare. Potrebbe risultare che a questo punto l'oro è semplicemente troppo costoso per accumulare più riserve. D'altra parte, dopo una pausa temporanea, gli ETF hanno ricominciato ad aumentare ulteriormente le riserve. La chiave di tutto ciò è ovviamente il continuo afflusso di capitali nei fondi, che dovrebbe essere sostenuto mantenendo bassi tassi di interesse reali.

Gli ETF hanno ricominciato a comprare oro. Tuttavia, non allo stesso ritmo come prima. Fonte: Bloomberg

Gli ETF hanno ricominciato a comprare oro. Tuttavia, non allo stesso ritmo come prima. Fonte: Bloomberg

Quest'anno solo la Turchia ha comprato oro. Vale la pena notare, tuttavia, che ca. metà della domanda dalla Turchia proviene dalle riserve delle banche commerciali. Fonte: WGC

Quest'anno solo la Turchia ha comprato oro. Vale la pena notare, tuttavia, che ca. metà della domanda dalla Turchia proviene dalle riserve delle banche commerciali. Fonte: WGC

Nel breve periodo, possiamo osservare un consolidamento su EURUSD e TNOTE, che si è tradotto anche in un consolidamento sul mercato dell'oro. Solo tendenze forti e chiare su entrambi gli strumenti potrebbero stimolare l'oro a ulteriori mosse più ampie. Vale la pena notare che sullo strumento TNOTE è apparsa una formazione di testa e spalle inversa. Nel frattempo, nel grafico dell'oro abbiamo a che fare con un triangolo simmetrico. Fonte: xStation5

Nel breve periodo, possiamo osservare un consolidamento su EURUSD e TNOTE, che si è tradotto anche in un consolidamento sul mercato dell'oro. Solo tendenze forti e chiare su entrambi gli strumenti potrebbero stimolare l'oro a ulteriori mosse più ampie. Vale la pena notare che sullo strumento TNOTE è apparsa una formazione di testa e spalle inversa. Nel frattempo, nel grafico dell'oro abbiamo a che fare con un triangolo simmetrico. Fonte: xStation5Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.