Nvidia è diventata la più grande azienda quotata a Wall Street, e quindi anche l'azienda di maggior valore al mondo. Ci sono voluti solo 96 giorni per passare da 2.000 miliardi di dollari a 3.000 miliardi di dollari di capitalizzazione. Il boom dell'intelligenza artificiale in corso viene spesso paragonato alla bolla delle dot-com e la stessa Nvidia viene paragonata a Cisco Systems, l'eroe del boom di Internet. Nel marzo del 2000, dieci anni dopo il suo debutto, Cisco divenne la più grande azienda quotata sul mercato azionario statunitense, raggiungendo una valutazione di 500 miliardi di dollari. Gli azionisti, tuttavia, non hanno goduto a lungo della posizione di Cisco sul mercato. Il 2000 si è rivelato l’anno della fine della bolla e di una prospettiva completamente diversa sulle valutazioni aziendali. Un destino simile attende Nvidia, una nuova stella di Wall Street?

Inizia ad investire oggi o prova un conto demo senza rischi

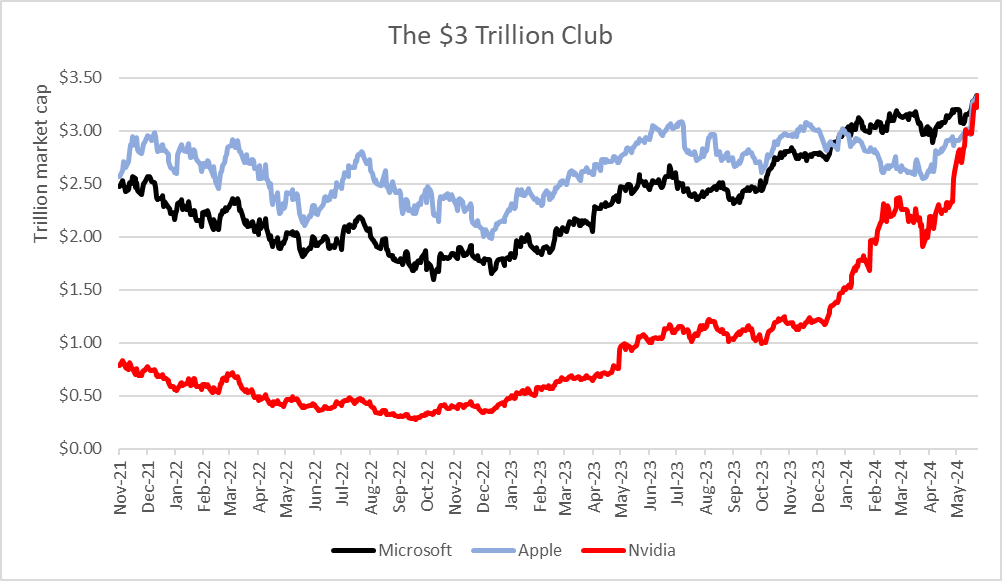

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobileIl 18 giugno Nvidia ha superato la valutazione di mercato azionaria di Microsoft e Apple e oggi vale circa 3,34 trilioni di dollari. Alla società sono bastati solo 96 giorni perché la sua valutazione salisse da 2.000 miliardi di dollari a 3.000 miliardi di dollari. Microsoft e Apple hanno impiegato rispettivamente 945 e 1.044 giorni per farlo. Al contrario, la società ha impiegato 262 giorni per aumentare la propria capitalizzazione da 1.000 miliardi di dollari a 2.000 miliardi di dollari, rispetto ai 786 e 749 delle due società più grandi sopra menzionate, Microsoft e Apple. Fonte: XTB Research, Bloomberg Finance L.P.

Negli anni '90, la crescita del business di Cisco è stata guidata dalle vendite di router GSR e switch di rete, che si sono rivelati un bene raro durante la rivoluzione tecnologica di Internet. Oggi Nvidia è un importante produttore di GPU necessarie per lo sviluppo dell’intelligenza artificiale e un fornitore di tutte le infrastrutture di servizi orientati all’intelligenza artificiale. Non è difficile immaginare che a partire dal 2023 l’azienda vedrà miglioramenti senza precedenti in un business che stava andando molto bene prima che l’intelligenza artificiale arrivasse sui titoli dei giornali.

La domanda di chip Nvidia sta superando l’offerta disponibile, l’azienda sta aumentando i margini e dominando una nicchia di mercato in cui è molto difficile entrare. Gli investitori che danno quasi per scontata la continua crescita del business di Nvidia hanno perso il contatto con la realtà e stanno sopravvalutando il titolo? L’azienda ripeterà la storia di Cisco Systems e, soprattutto, cosa unisce o divide la tendenza dell’intelligenza artificiale osservata oggi con la bolla di Internet?

Superimposing a graph of Nvidia's share price appreciation (black line), on Cisco Systems (red line), we see that the increases over the 2020 to now period are not yet on a 1:1 scale similar to Cisco between 1995 and 2000. Source: XTB Resarch, Bloomberg Finance L.P.

Cosa differenzia Nvidia da Cisco e la tendenza dell'intelligenza artificiale dalle dot-com?

Il confronto tra la bolla delle dot-com e la tendenza dell’intelligenza artificiale non sembra del tutto giustificato. Il boom delle dot-com si basava sull’aumento delle valutazioni di imprese relativamente nuove che stavano appena debuttando sul mercato e che promettevano di guadagnare di più con la presenza online. Ad esempio, le azioni delle società dot-com che hanno fatto scoppiare la bolla come CMGI, Yahoo, Amazon ed Ebay hanno debuttato a Wall Street rispettivamente nel 1994, 1996, 1997 e 1998. Questa volta la situazione è radicalmente diversa, con gli aumenti che si restringono a una dozzina di aziende tecnologiche.

Nel caso delle aziende legate all’intelligenza artificiale, gli aumenti di valutazione riguardano soprattutto le grandi aziende tecnologiche (e non debitorie) come Nvidia, Microsoft, Alphabet, Adobe e Dell con modelli di business maturi e comprovati. Questa non è una coincidenza, poiché il business dell'intelligenza artificiale è molto costoso, e già qui vediamo qualcosa che differenzia nettamente "Internet" dall'intelligenza artificiale oggi. Gli investitori con un accesso più facile ai dati oggi calcolano attentamente e scommettono su aziende che non solo promettono, ma presentano reali miglioramenti delle prestazioni, grazie all'intelligenza artificiale. Una migliore efficienza del mercato derivante da un accesso più diffuso ai dati (dopo tutto, abbiamo Internet) potrebbe limitare gli errori di valutazione commessi dagli investitori alla fine degli anni ’90.

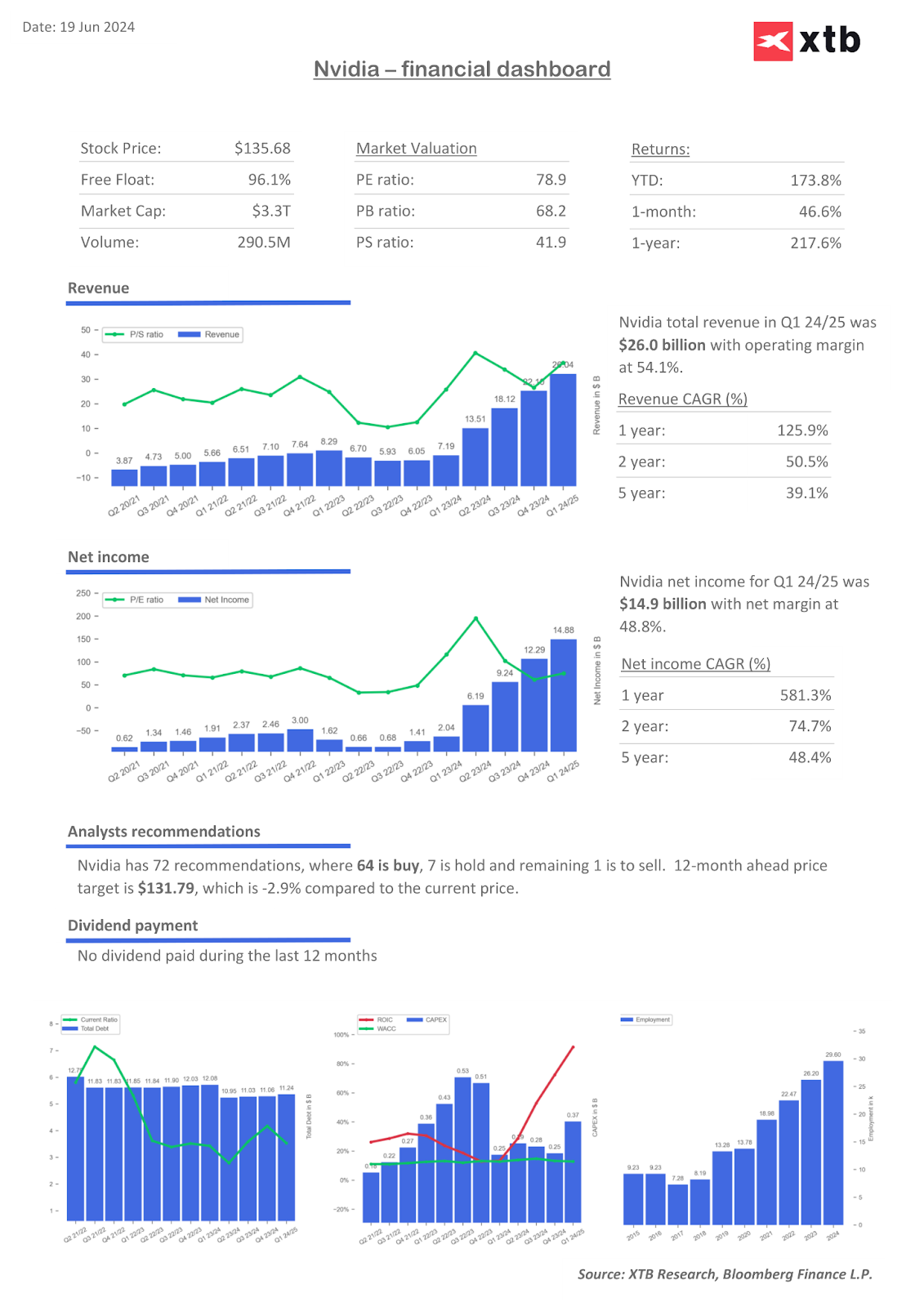

Anche la portata del business di Nvidia è incomparabilmente più ampia di quella di Cisco Systems. Nel 2000, Cisco aveva un utile netto di 2,7 miliardi di dollari, mentre Nvidia ha registrato un utile netto di 14,8 miliardi di dollari solo nel primo trimestre del 2024. Al culmine del mercato rialzista, le vendite di Cisco nel 2000 sono state di 18,9 miliardi di dollari, mentre Nvidia ha registrato entrate per oltre 26 miliardi di dollari solo nel primo trimestre di quest'anno e più di 60 miliardi di dollari nel 2023. Il vantaggio di Nvidia è evidente anche in termini di margini. Mentre il margine netto di Nvidia attualmente supera il 50%, i margini di Cisco erano inferiori al 15% nel momento migliore per l'azienda.

Il modello di espansione di Cisco si è basato fortemente anche sulle acquisizioni di aziende private: ci sono state dozzine di acquisizioni di questo tipo solo nel corso del 1999 e del 2000. Nvidia fa affidamento su una crescita organica legata alla domanda dei suoi maggiori clienti, che includono aziende tecnologiche globali come Alphabet (Google), Microsoft, Amazon e Tesla, tra gli altri.

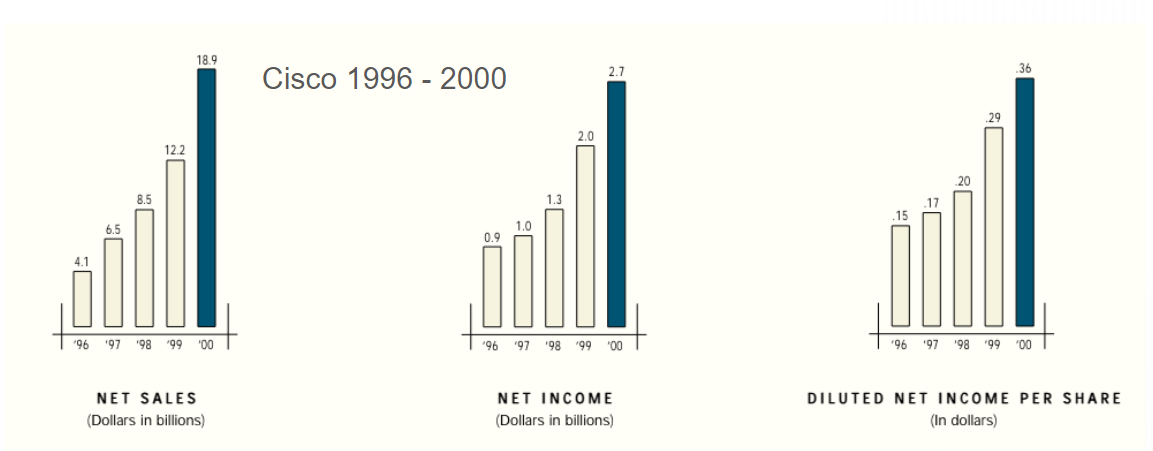

Vendite, utile netto e utile diluito per azione di Cisco dal 1996 al 2000. fonte: Cisco Systems.

Nel 1999, il concorrente di Cisco, Juniper Networks, ha debuttato con prodotti che nel 2000 avevano "divorato" circa il 30% del mercato degli switch e dei router, dominato da Cisco. Diversi mesi dopo la disponibilità di ChatGPT nell’autunno del 2022, erano già stati rilasciati dozzine di nuovi modelli linguistici e altri strumenti di intelligenza artificiale. Tuttavia, Nvidia ha mantenuto il suo dominio nel 2023 con una quota di circa il 98% delle spedizioni di chip grafici ad alte prestazioni ai data center. Questa quota è rimasta praticamente invariata dal 2022 ed è attualmente invariata, nonostante il potente mercato sia oggetto dei sospiri di molti produttori di chip.

La concorrenza sotto forma di Advanced Micro Devices o Qualcomm sembra ancora lontana dal fagocitare la quota di Nvidia (il che non significa che non la aumenterà nell'orizzonte dei prossimi anni). Probabilmente avverrà in modo più graduale, e nessun prodotto riuscirà ad accaparrarsi qualche decina di punti percentuali di quota di mercato, in un solo anno. I vantaggi commerciali di Nvidia non sono il risultato dello sviluppo del prodotto negli ultimi mesi; l'azienda si è affermata per anni come fornitore dei chip grafici più performanti per i settori dei giochi e della scienza.

Somiglianze con le dot-com: la storia si sta ripetendo di nuovo?

Come nel caso della bolla di Internet, le notizie sull’implementazione dell’intelligenza artificiale stanno ora ricevendo molta attenzione da parte degli investitori e spesso si traducono in aumenti dinamici dei prezzi delle azioni. Il primo posto di Nvidia sul podio di Wall Street segna anche la prima volta dal 2000 che un fornitore di infrastrutture informatiche si è guadagnato lo status di azienda di maggior valore a Wall Street. L’ex CEO di Cisco, John Chambers, ha valutato che anche le implicazioni della tendenza dell’intelligenza artificiale sembrano portare vantaggi alle aziende simili a Internet o al cloud computing (sebbene le dinamiche e la portata del cambiamento siano diverse). Nel memorabile anno 2000, Chambers scrisse che la rivoluzione industriale guidata da Internet era appena iniziata e che Internet stava stimolando la domanda di prodotti Cisco in tutti i paesi e le aziende, sostenendo la forza dell'economia statunitense. Molte di queste parole ricordano i commenti di oggi del CEO di Nvidia Jensen Huang.

Il boom delle dot-com è continuato, in un momento in cui i tassi di interesse negli Stati Uniti erano alti e si aggiravano intorno al 7%. Possiamo dire che l’elevato tasso privo di rischio (rendimenti obbligazionari) sia allora che oggi non scoraggia gli investitori dall’acquistare azioni. Ciò è dovuto in parte all’aumento delle valutazioni derivante dalla rivoluzione di Internet dell’epoca e ai miglioramenti dell’efficienza aziendale ora attesi grazie all’intelligenza artificiale. Oggi gli investitori stanno cercando di valutare l’impatto dell’intelligenza artificiale generativa sui modelli di business di molte aziende, e la consapevolezza della rivoluzione tecnologica in corso sta spingendo all’acquisto di titoli tecnologici. Ma non dimentichiamo che nel 2000, quando Cisco scrisse che la società era nel mezzo di questa rivoluzione e stava vedendo miglioramenti in ogni segmento di business, le azioni crollarono.

Nel 2001, di fronte a segnali di recessione, la Fed fu costretta ad effettuare ben 11 tagli dei tassi, preceduti da cali dei prezzi delle azioni; poiché gli investitori hanno iniziato a stimare un calo della domanda e delle vendite in molte società Internet, a fronte dell’indebolimento dei consumatori e del rallentamento dell’economia statunitense. Sebbene la salute generale dell’economia statunitense rimanga attualmente buona, negli ultimi mesi abbiamo notato alcuni segnali di calo della domanda, gravati da tassi di interesse più elevati. Tuttavia, questo non è un rallentamento abbastanza grande da consentire a Wall Street di iniziare a vedere la debolezza di oggi come un segnale di recessione. I dati più deboli vengono ora interpretati come una garanzia di un più rapido allentamento della politica della Fed e quindi di un “atterraggio morbido”. Tuttavia, anche tra il 1995 e il 2000 si è diffusa la fiducia nella forza dell’economia statunitense.

La crescita media delle vendite su base annua del 9,9% di Cisco Systems nel decennio 2000-2010 è rimasta elevata rispetto alla crescita delle vendite nelle società tecnologiche (2,9%) e nell'indice S&P 500 nel suo insieme (3,4%), ma non ha protetto le azioni della società dal “repricing” e dallo scivolamento delle valutazioni del mercato azionario. Inoltre, le vendite nel decennio dal 2010 al 2020 sono diminuite e rimangono inferiori, suggerendo che la domanda per i prodotti principali dell’azienda è stata soddisfatta. Le azioni della società chiusero il decennio a circa 20 dollari per azione, rispetto ai massimi storici di 80 dollari raggiunti nel marzo 2000, quando Cisco era la più grande società statunitense a Wall Street. Ciò mostra bene la situazione in cui l'attività di Nvidia potrebbe crescere, nel contesto dell'attuale tendenza al ridimensionamento dell'intelligenza artificiale, ma ciò potrebbe non tradursi affatto in un ulteriore aumento del prezzo delle sue azioni, se il mercato sopravvalutasse le dinamiche di espansione all'inizio del periodo. tendenza.

Il rapporto prezzo-vendite di Cisco è cresciuto esponenzialmente tra il 1998 e il 2000, e alla fine si è ritrovato a livelli superiori a quello attuale di Nvidia. Dopo la massiccia espansione, il rapporto non è mai tornato ai livelli precedenti e oggi, circa 30 anni dopo l'inizio della "bolla di Internet", Wall Street non vede l'attività di Cisco particolarmente promettente. Le valutazioni delle società quotate negli Stati Uniti, non solo di Nvidia, sono ora per lo più inferiori rispetto all’ultima parte degli anni ’90. Storicamente, tuttavia, rimangono elevati. Fonte: XTB Research, Bloomberg Finance L.P

Riepilogo

'Dettagli' a parte, l'euforia attorno alle azioni Nvidia e all'intelligenza artificiale ricorda quella dell'era delle dot-com, e in una certa misura i paragoni con Cisco Systems sono validi. Gli investitori sono ancora una volta pazzi per una nuova rivoluzione tecnologica che introdurrà passi da gigante in molti settori, dalla produzione ai servizi. Sono disposti a pagare di più per le azioni delle società di intelligenza artificiale; lo vediamo con molte società del Nasdaq, che sono in grado di registrare guadagni a due cifre, aumentando la capitalizzazione di decine di miliardi di dollari di sessione in sessione... grazie alle menzioni di nuovi prodotti di intelligenza artificiale o alle previsioni di utili più elevati, guidati dall'intelligenza artificiale.

L'incredibile ottimismo attorno al business di Nvidia è perfettamente catturato dalle foto degli autografi distribuiti agli investitori dal CEO Jensens Huang. Possiamo cautamente presumere che in questo caso la storia non si ripeterà, ma il finale farà rima. Come nel caso delle dotcom, la minaccia più grande per Nvidia potrebbe rivelarsi non essere la concorrenza, ma la recessione, che ridurrebbe la portata degli ordini di chip AI e raffredderebbe l’euforia del mercato. Come la storia ha dimostrato, un ipotetico incidente non deve necessariamente frenare l’intera tendenza dell’intelligenza artificiale, che è senza dubbio rivoluzionaria.

Dopotutto, il precipitoso declino di Cisco nel 2000 non è stato un presagio della fine della rivoluzione di Internet, ma il risultato di valutazioni azionarie eccessivamente elevate e di un ottimismo diffuso che hanno scontato troppo rapidamente il potente tasso di crescita. La domanda, quindi, non dovrebbe essere 'se' ma quando le azioni di Nvidia subiranno un forte sconto, dal momento che difficilmente l'aumento degli ordini di GPU durerà per sempre, o almeno non sarà sempre così dinamico come all'inizio del trend nascente. . A lungo termine, anche Taiwan, che è l'epicentro delle turbolenze geopolitiche, da dove TSMC produce GPU per Nvidia, potrebbe rivelarsi una certa minaccia per l'azienda.

Grafico del prezzo delle azioni Nvidia (intervallo D1)

Le azioni di Nvidia sono aumentate del 180% dall’inizio dell’anno e di quasi 13 volte dal minimo locale dell’autunno del 2022; l'ovvio catalizzatore del sentiment intorno all'azienda e della tendenza dell'intelligenza artificiale è stato il rilascio pubblico di ChatGPT da OpenAI, il 30 novembre 2022. Osservando la geometria del mercato e l'entità dell'onda ascendente, che dura da maggio, vediamo che a giugno Il 18, quando Nvidia è diventata la più grande azienda di Wall Street, la scala dell'impulso al rialzo è stata 1:1 coincidente con l'ultimo impulso, seguito da una correzione (terminata a fine aprile e inizio maggio). Le azioni della società sono aumentate di quasi il 70% dopo i risultati fiscali del primo trimestre del 2025 (calendario del primo trimestre del 2024). La volatilità del prezzo delle azioni di Nvidia è molto elevata e assomiglia a una società a piccola capitalizzazione, nonostante l'enorme valutazione della società nel suo insieme, suggerendo recentemente enormi afflussi di capitale.

Fonte: xStation5

Indicatori finanziari Nvidia

Il tasso di crescita annuale composto (CAGR) del 581% nell'ultimo anno riflette lo slancio dell'espansione del business di Nvidia. Dominano i profitti e i ricavi derivanti dal segmento dei data center, sebbene negli ultimi anni i giochi siano stati il principale flusso di entrate. Fonte: XTB Research, Bloomberg Finance L.P.

Eryk Szmyd, analista dei mercati finanziari di XTB

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.