PETROLIO

- Le crescenti tensioni geopolitiche (Medio Oriente, Francia, Stati Uniti) e l’avvicinarsi della stagione degli uragani negli Stati Uniti stanno spingendo i prezzi del petrolio in forte rialzo

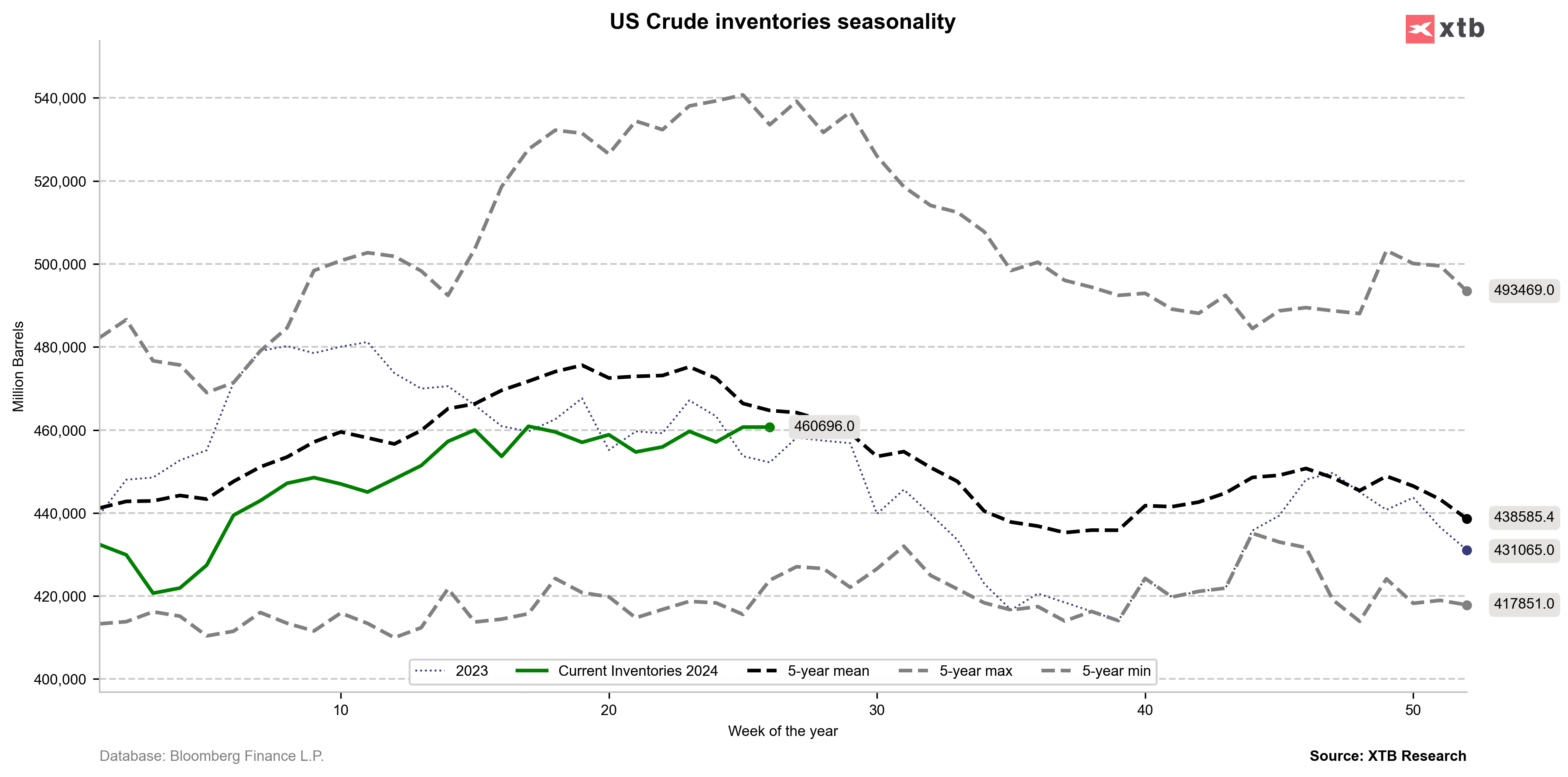

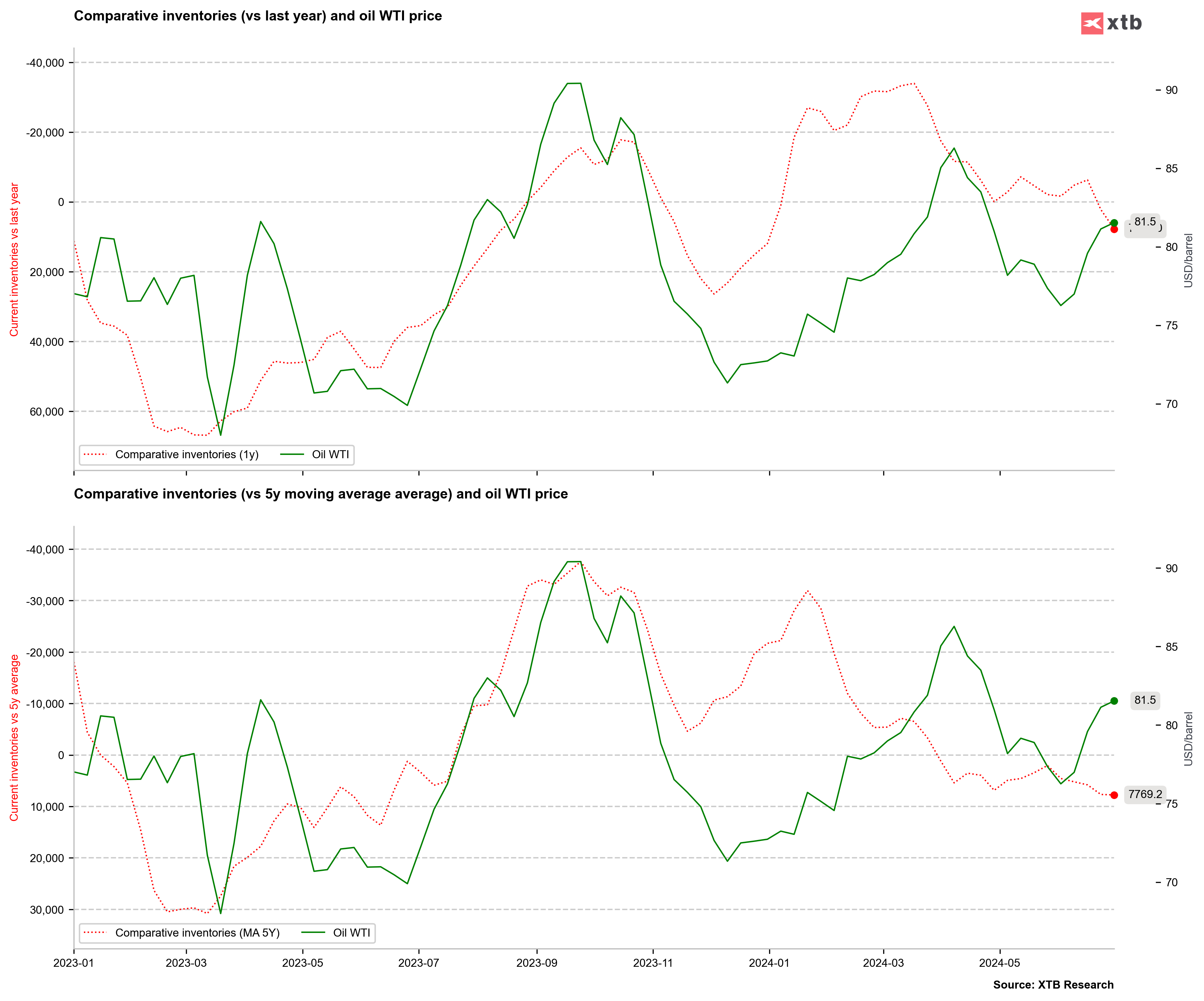

- Tuttavia, non vi è alcun segno di aumento della domanda negli Stati Uniti: le scorte sono leggermente aumentate e, nonostante il leggero rimbalzo, il crack spread rimane basso

- Gli inventari comparativi non giustificano forti aumenti del petrolio al momento, anche se, ovviamente, non si può escludere un periodo festivo molto intenso durante il quale ci saranno diminuzioni significative delle scorte petrolifere.

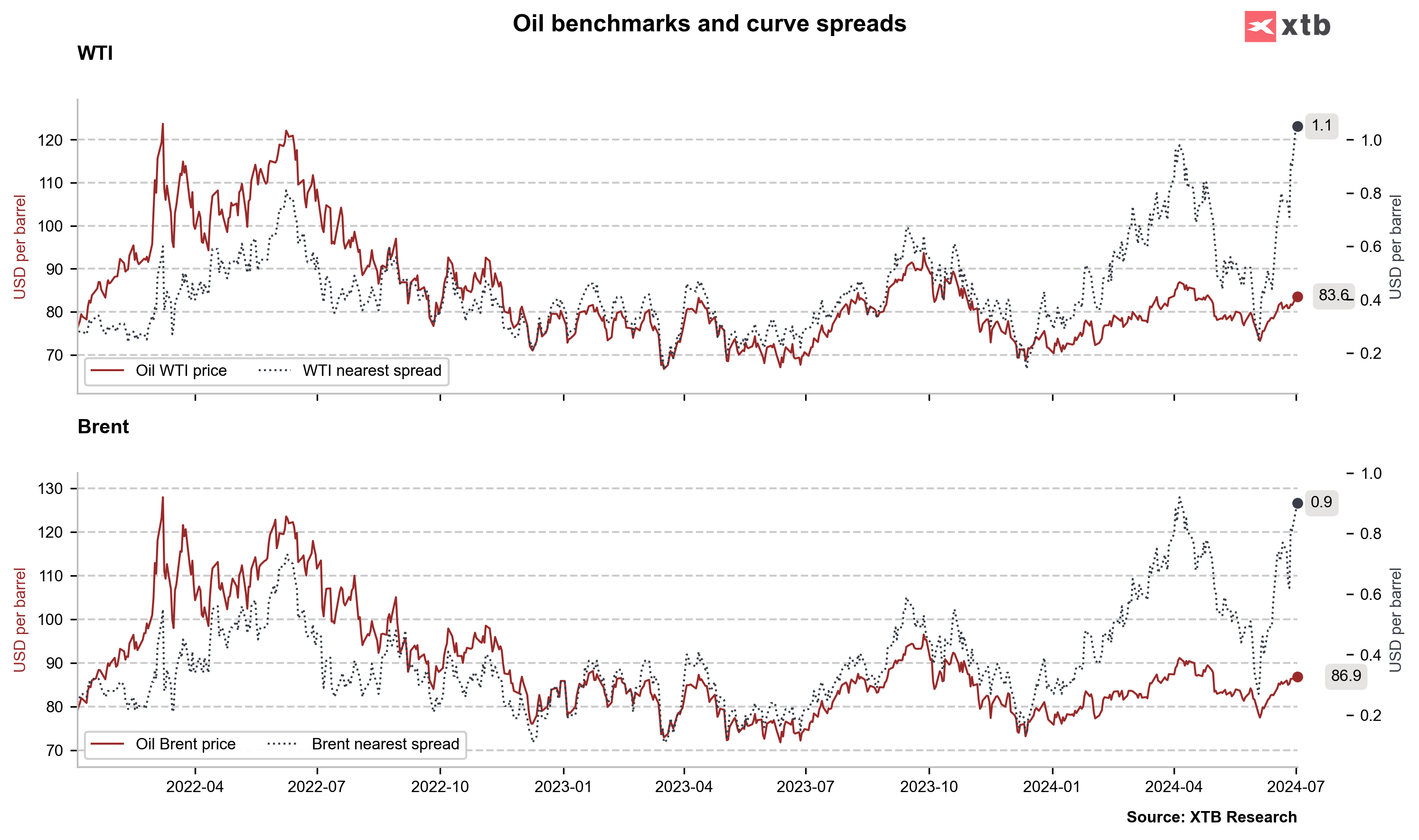

- Gli spread dei prossimi contratti petroliferi WTI e Brent suggeriscono potenzialmente una sopravvalutazione. Naturalmente non si possono escludere ulteriori aumenti nel caso in cui la situazione in Medio Oriente dovesse peggiorare

- Posizioni lunghe sul rimbalzo del greggio Brent, anche se il numero di posizioni lunghe è ancora lontano dai livelli di aprile e maggio, quando il prezzo aveva testato la vicinanza dei 90 dollari al barile

Oil inventories are rising, although seasonality suggests they should already be falling. The key period of decline is July-August. Source: Bloomberg Finance LP, XTB

Inizia ad investire oggi o prova un conto demo senza rischi

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobileLe scorte sono già al di sopra dei livelli dell'anno scorso. Anche le azioni sono al di sopra della media mobile a 5 anni. Fonte: Bloomberg Finance LP, XTB

Le posizioni speculative sul petrolio greggio Brent sono in ripresa, ricordando la situazione alla fine dello scorso anno. Tuttavia, il numero di posizioni lunghe è ancora relativamente basso, considerando i livelli di aprile/maggio. Fonte: Bloomnerg Finance LP, XTB

Gli spread contrattuali suggeriscono una possibile leggera sopravvalutazione o una domanda estremamente elevata di forniture petrolifere a breve termine. Fonte: Bloomberg Finance LP, XTB L'aumento dei prezzi sul mercato del petrolio Brent continua per la quarta settimana consecutiva. In precedenza, una situazione del genere si verificava nel giugno/luglio dello scorso anno. L'intera ondata ascendente si è poi conclusa a metà settembre. Inoltre si è verificato un rimbalzo dei prezzi rispetto alla media del periodo 200. Se la situazione attuale dovesse ripetersi, dovremmo assistere ad un netto calo delle azioni (come lo scorso anno). Ciò potrebbe almeno portare a un test dell’area intorno ai 90 dollari al barile. Fonte: xStation5

L'aumento dei prezzi sul mercato del petrolio Brent continua per la quarta settimana consecutiva. In precedenza, una situazione del genere si verificava nel giugno/luglio dello scorso anno. L'intera ondata ascendente si è poi conclusa a metà settembre. Inoltre si è verificato un rimbalzo dei prezzi rispetto alla media del periodo 200. Se la situazione attuale dovesse ripetersi, dovremmo assistere ad un netto calo delle azioni (come lo scorso anno). Ciò potrebbe almeno portare a un test dell’area intorno ai 90 dollari al barile. Fonte: xStation5

NATGAS

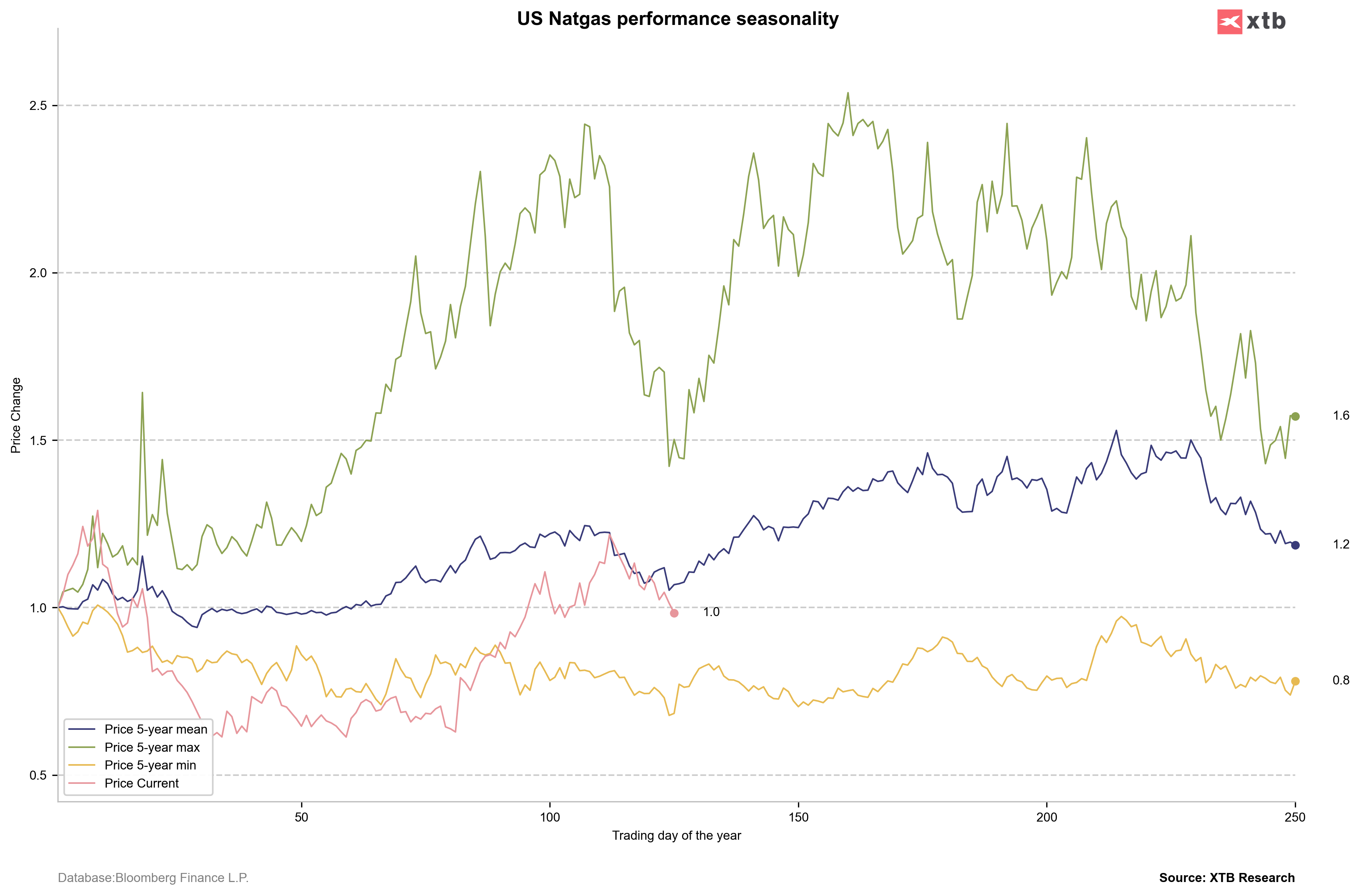

- Il prezzo del gas scende sotto i 2,5 dollari/MMBtu all’inizio della prima settimana di luglio

- Teoricamente, il minimo locale dovrebbe essere raggiunto tra la fine di giugno e l’inizio di luglio

- D’altro canto, continuano le speculazioni secondo cui il peggio del caldo negli Stati Uniti è ormai alle nostre spalle

- Il comportamento meteorologico stagionale indica che il maggior consumo di gas per la produzione di energia elettrica si verifica tra la fine di luglio e l'inizio di agosto

- Le previsioni meteorologiche per la maggior parte degli stati degli Stati Uniti indicano temperature elevate, anche se non estremamente elevate

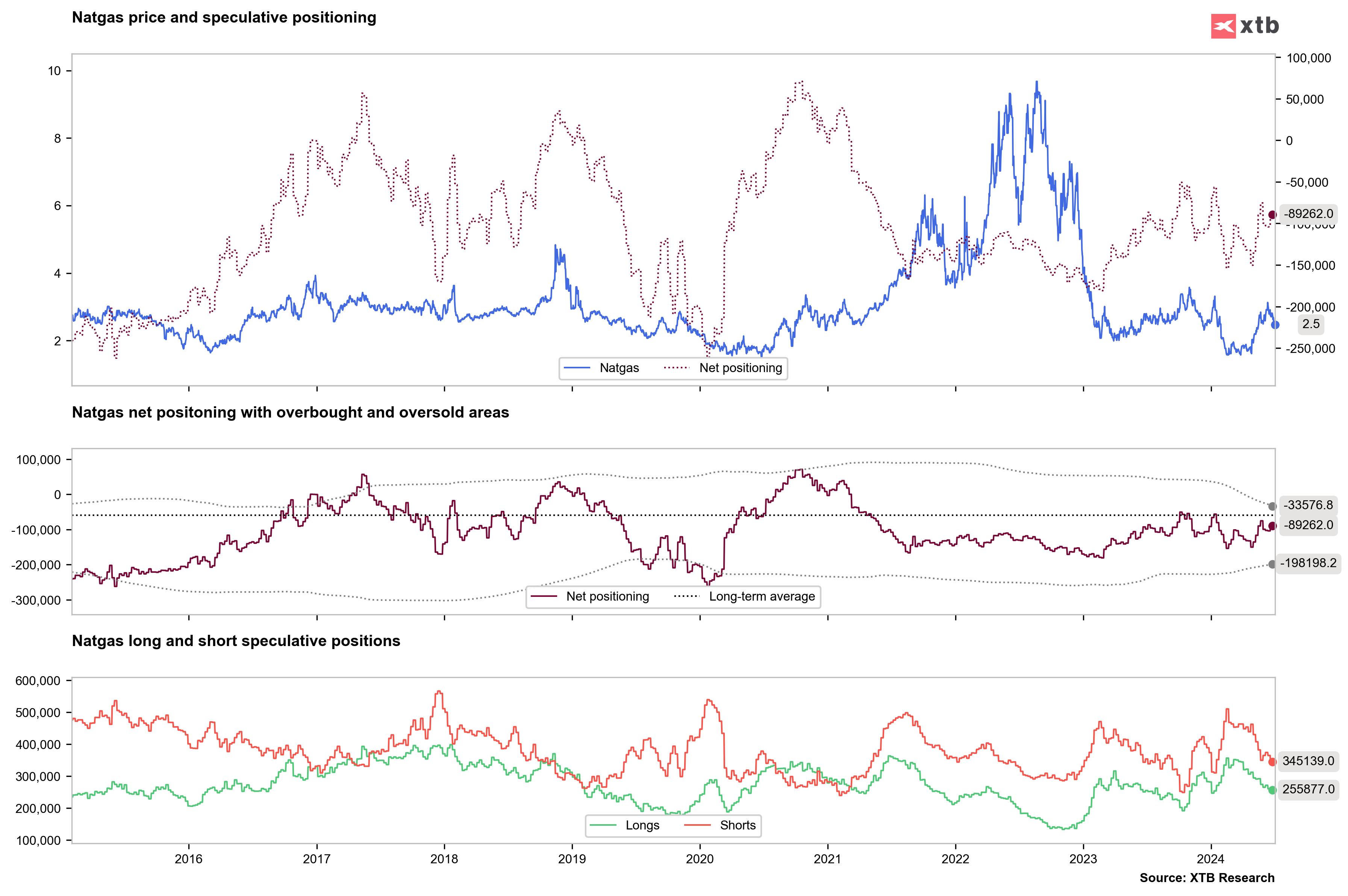

- In calo le posizioni speculative sul gas (sia lunghe che corte). Un basso interesse di apertura non funziona a favore di un determinato mercato, anche se ovviamente dipenderà principalmente dalle condizioni meteorologiche

La stagionalità indica che il minimo locale potrebbe essere già stato raggiunto, anche se, d'altro canto, molti analisti affermano che il caldo più grande è ormai alle spalle. Se queste previsioni dovessero avverarsi, allora possibili cali fino a range di $2,2-2,3 USD/MMBtu. Tuttavia, se dovesse esserci un rimbalzo stagionale, allora possibili aumenti anche nell’intervallo $ 3,0-3,3 USD/MMBtu. Fonte: Bloomberg Finance LP, XTB

Le posizioni lunghe e corte stanno diminuendo, anche se le posizioni corte stanno cadendo più duramente. In considerazione di ciò, stiamo assistendo ad un rimbalzo delle posizioni nette. Tuttavia, il calo dell’open interest non è positivo per le prospettive dei prezzi. Fonte: xStation5 Il prezzo è sceso sotto i 2,5$/MMBtu. I cali continuano per la sesta seduta consecutiva. L'ultimo periodo di questo tipo è stato a febbraio, e solo poche settimane dopo si è verificato un costante rimbalzo dei prezzi (sebbene il numero di diminuzioni consecutive sia durato 10 giorni). La zona di fornitura chiave è l'intervallo da 2.2 a 2.3. Un ritorno al trend rialzista potrebbe avvenire dopo un rialzo sopra i 2,6 dollari, vicino all'eliminazione di 38,2. Fonte: xStation5

Il prezzo è sceso sotto i 2,5$/MMBtu. I cali continuano per la sesta seduta consecutiva. L'ultimo periodo di questo tipo è stato a febbraio, e solo poche settimane dopo si è verificato un costante rimbalzo dei prezzi (sebbene il numero di diminuzioni consecutive sia durato 10 giorni). La zona di fornitura chiave è l'intervallo da 2.2 a 2.3. Un ritorno al trend rialzista potrebbe avvenire dopo un rialzo sopra i 2,6 dollari, vicino all'eliminazione di 38,2. Fonte: xStation5

Cacao

Il cacao continua a mantenere il supporto a 7.000 dollari la tonnellata, anche se allo stesso tempo non vi è alcun segno di un cambiamento dei fondamentali verso uno più positivo

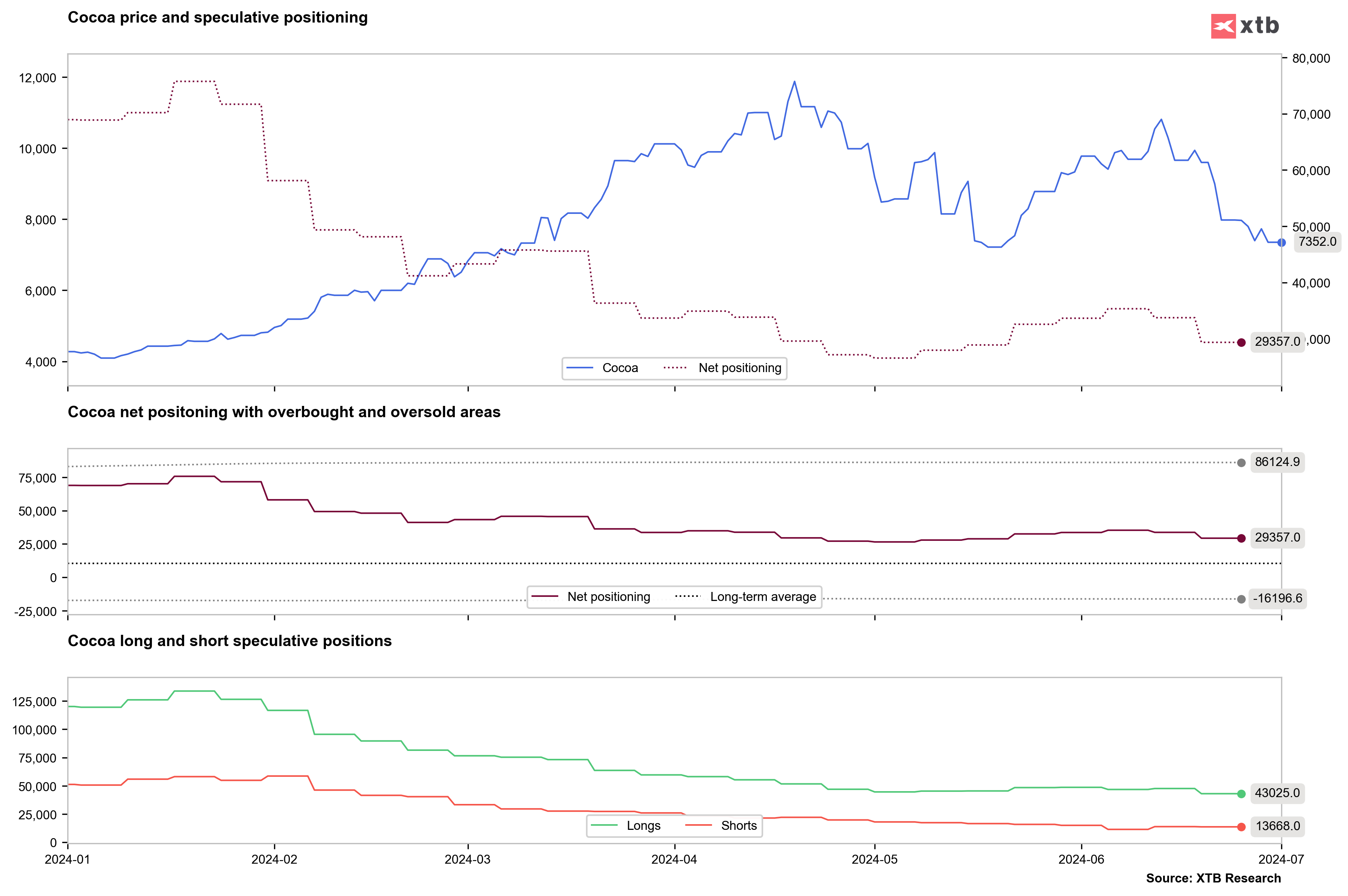

- Le azioni del cacao continuano a scendere, mentre un eventuale consolidamento delle azioni potrebbe significare l’inizio di ribassi più forti

- Stiamo assistendo a un ulteriore calo dell'interesse aperto sul cacao, che non favorisce il rialzo a lungo termine del mercato

- L'11 luglio impareremo a trattare i dati in Europa, Asia e Nord America.

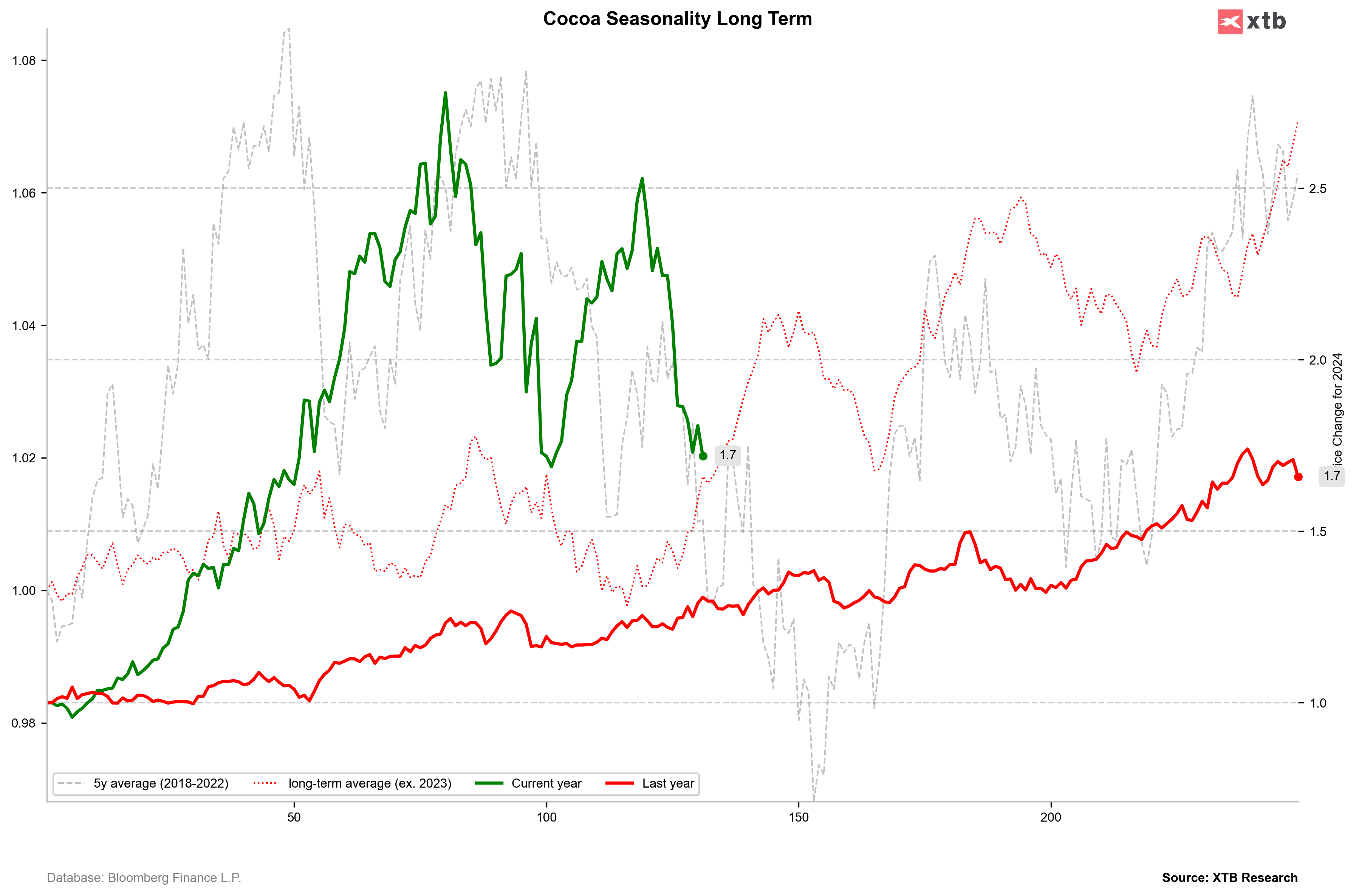

- A questo punto, il cacao si sta comportando in linea con la media quinquennale. La media quinquennale suggerisce che i prezzi potrebbero raggiungere un minimo locale all’inizio di agosto

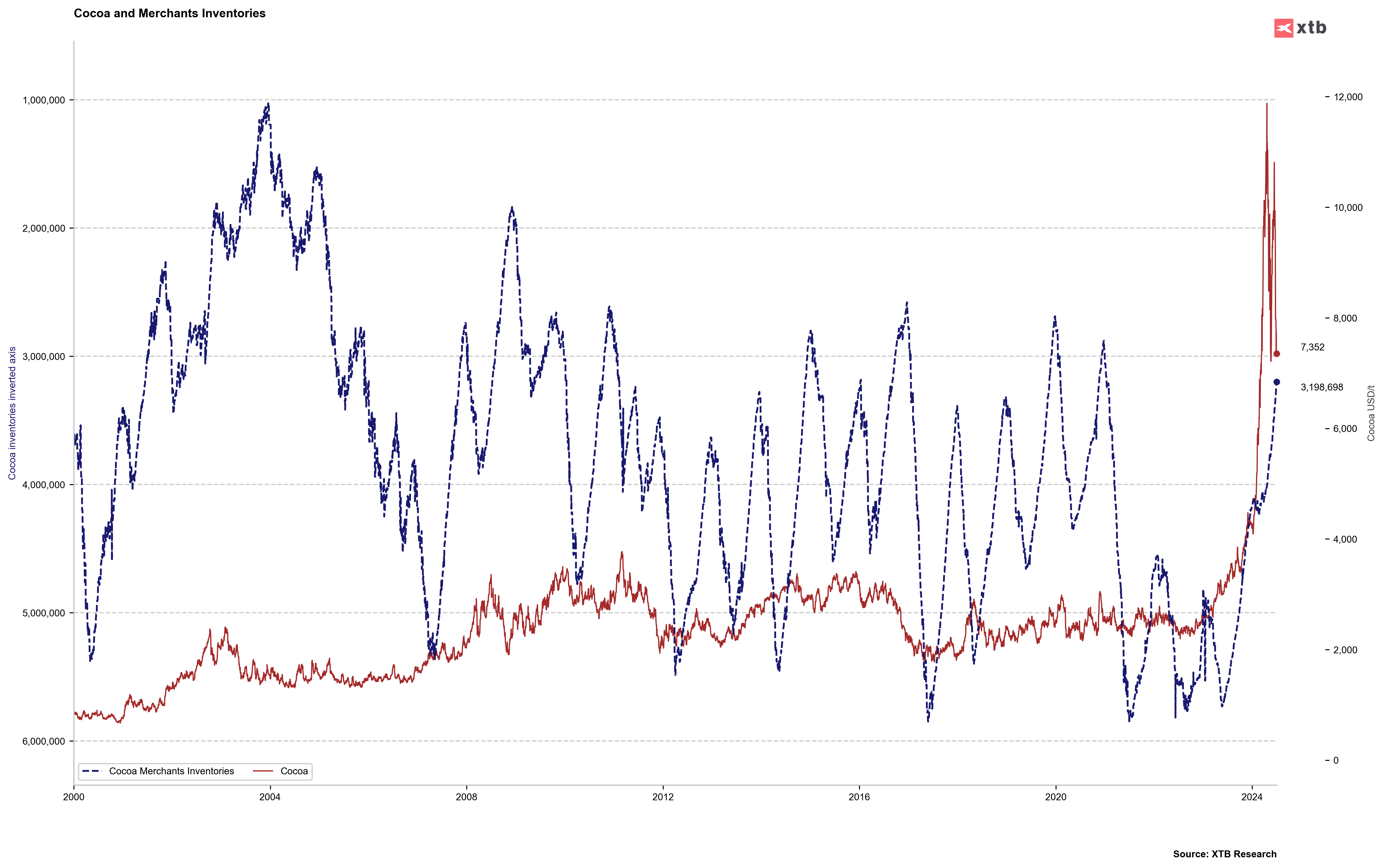

Le scorte di cacao continuano a registrare forti diminuzioni. Tuttavia, se le scorte raggiungessero un minimo locale, ciò potrebbe significare la fine degli aumenti a lungo termine per il cacao. Fonte: Bloomberg Finance LP, XTB

Il comportamento medio del prezzo negli ultimi 5 anni suggerisce potenziali ulteriori diminuzioni e il raggiungimento di un minimo locale all'inizio di agosto. Fonte: Bloomberg Finance LP, XTB

Le posizioni speculative sul cacao (lunghe - corte) continuano a diminuire, il che non è un buon segno per la continuazione della crescita a lungo termine. Fonte: Bloomberg Finance LP, XTB Il prezzo del cacao mantiene il supporto a 7.000 dollari l’oncia. La zona di supporto chiave è intorno ai 6.000 dollari l'oncia, dove si trova il limite inferiore del canale di tendenza al ribasso. Un ritorno al trend rialzista potrebbe avvenire una volta che il livello di 8.000 dollari l’oncia verrà nuovamente superato. Fonte: xStation5

Il prezzo del cacao mantiene il supporto a 7.000 dollari l’oncia. La zona di supporto chiave è intorno ai 6.000 dollari l'oncia, dove si trova il limite inferiore del canale di tendenza al ribasso. Un ritorno al trend rialzista potrebbe avvenire una volta che il livello di 8.000 dollari l’oncia verrà nuovamente superato. Fonte: xStation5

ORO

- L’aumento dei rendimenti potrebbe danneggiare i metalli preziosi nel breve termine. Tuttavia, se ci sarà un cambiamento nella comunicazione della Fed, che ci aspettiamo nella seconda metà delle vacanze, allora sarà possibile avviare una nuova ondata al rialzo e almeno testare la vicinanza dei picchi storici

- Le tensioni geopolitiche nel mondo (Medio Oriente, Francia, Stati Uniti) potrebbero far sì che i prezzi dell’oro mantengano un supporto a 2.300 dollari l’oncia, anche nonostante un forte aumento dei rendimenti

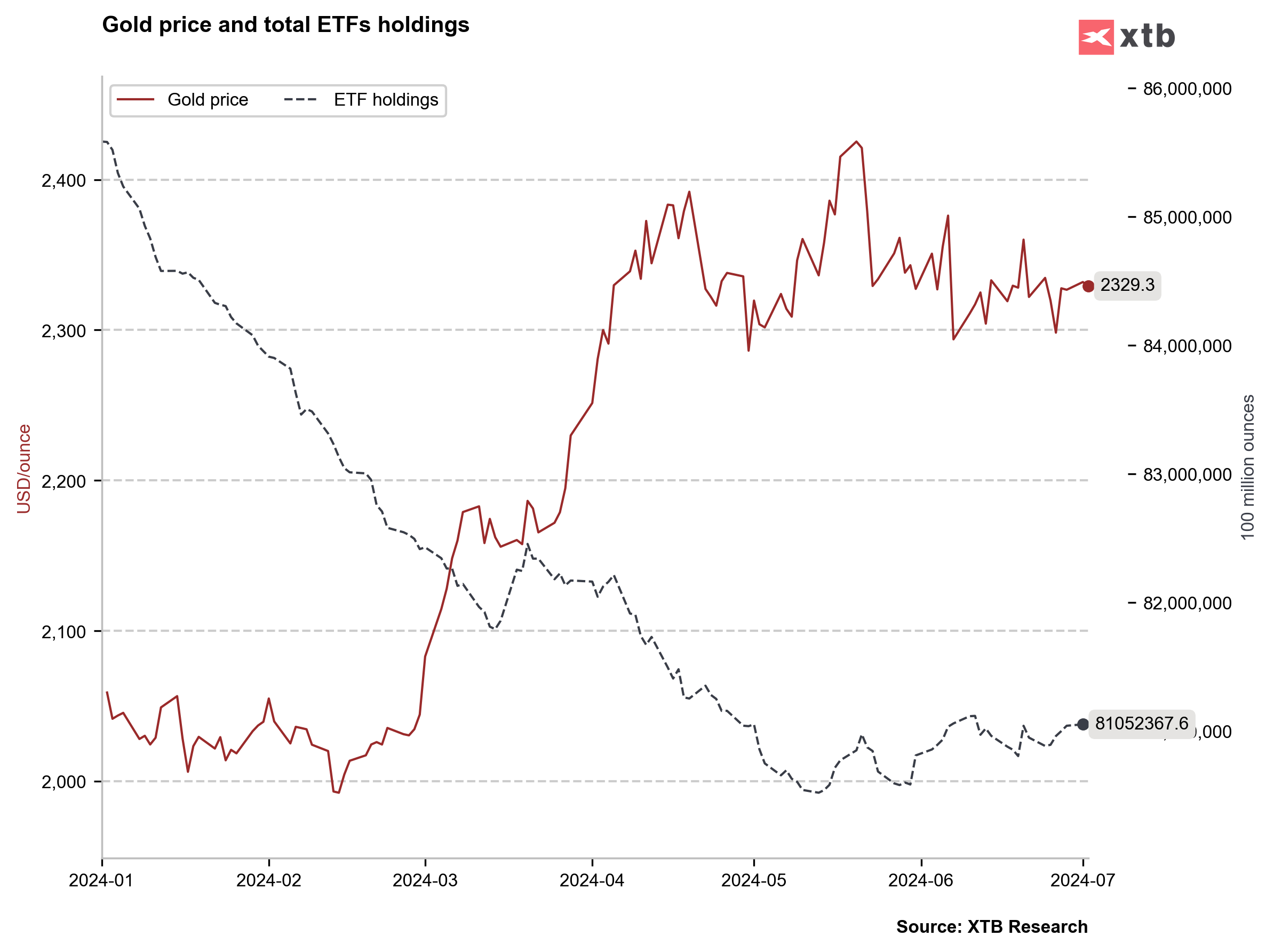

- Gli ETF sull’oro stanno registrando afflussi, il che potrebbe significare un cambiamento molto grande dal punto di vista dei fondamentali. In genere abbiamo assistito a un picco degli afflussi quando la politica monetaria negli Stati Uniti passa a un orientamento più accomodante

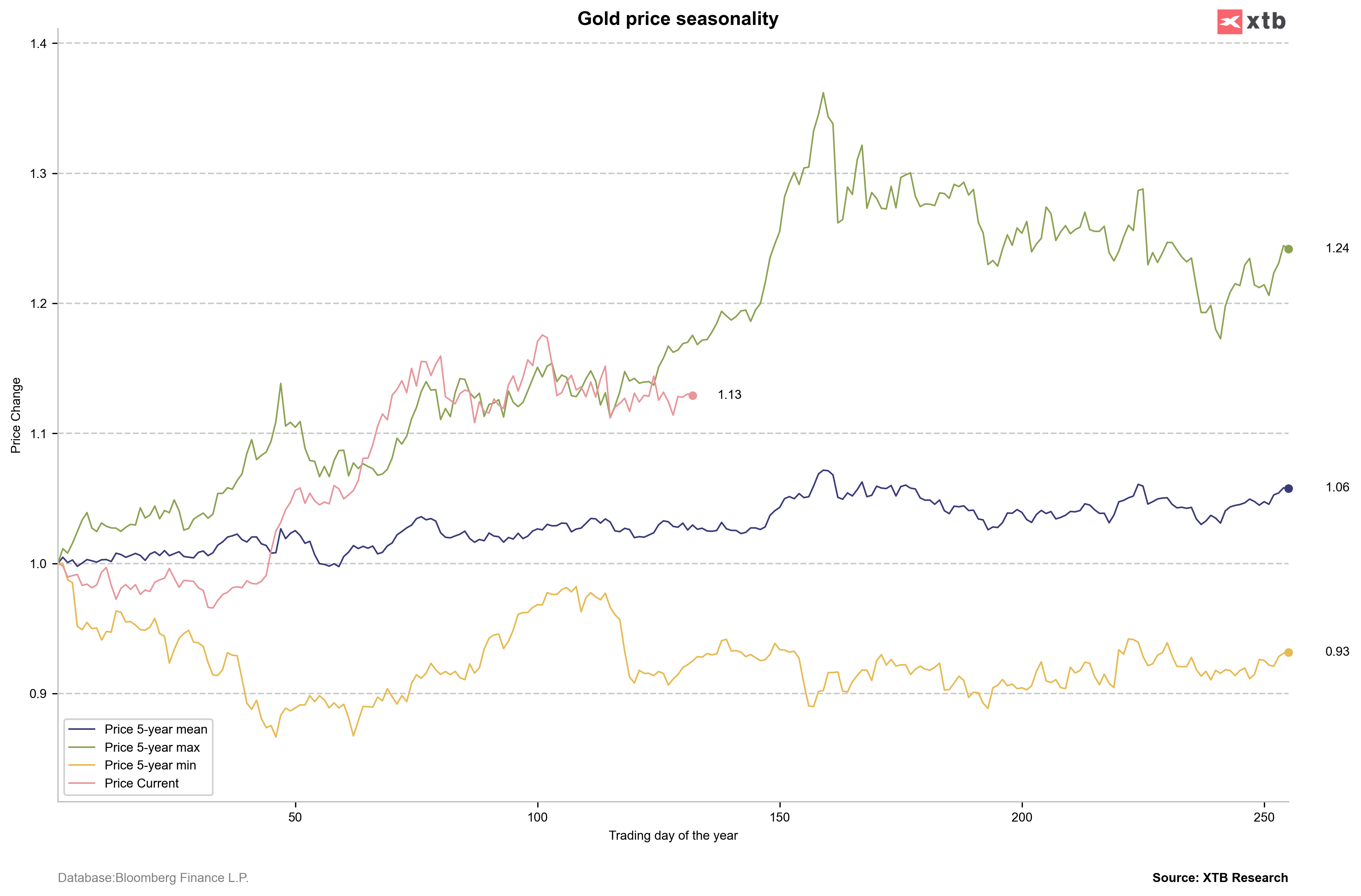

- In termini di stagionalità, il prezzo solitamente inizia a salire tra la fine di luglio e l'inizio di agosto. Tuttavia è già chiaro a questo punto che l'andamento dei prezzi quest'anno impallidisce in confronto a quello registrato al massimo negli ultimi cinque anni. Il prezzo è rimasto sostanzialmente in fase di consolidamento per molto tempo

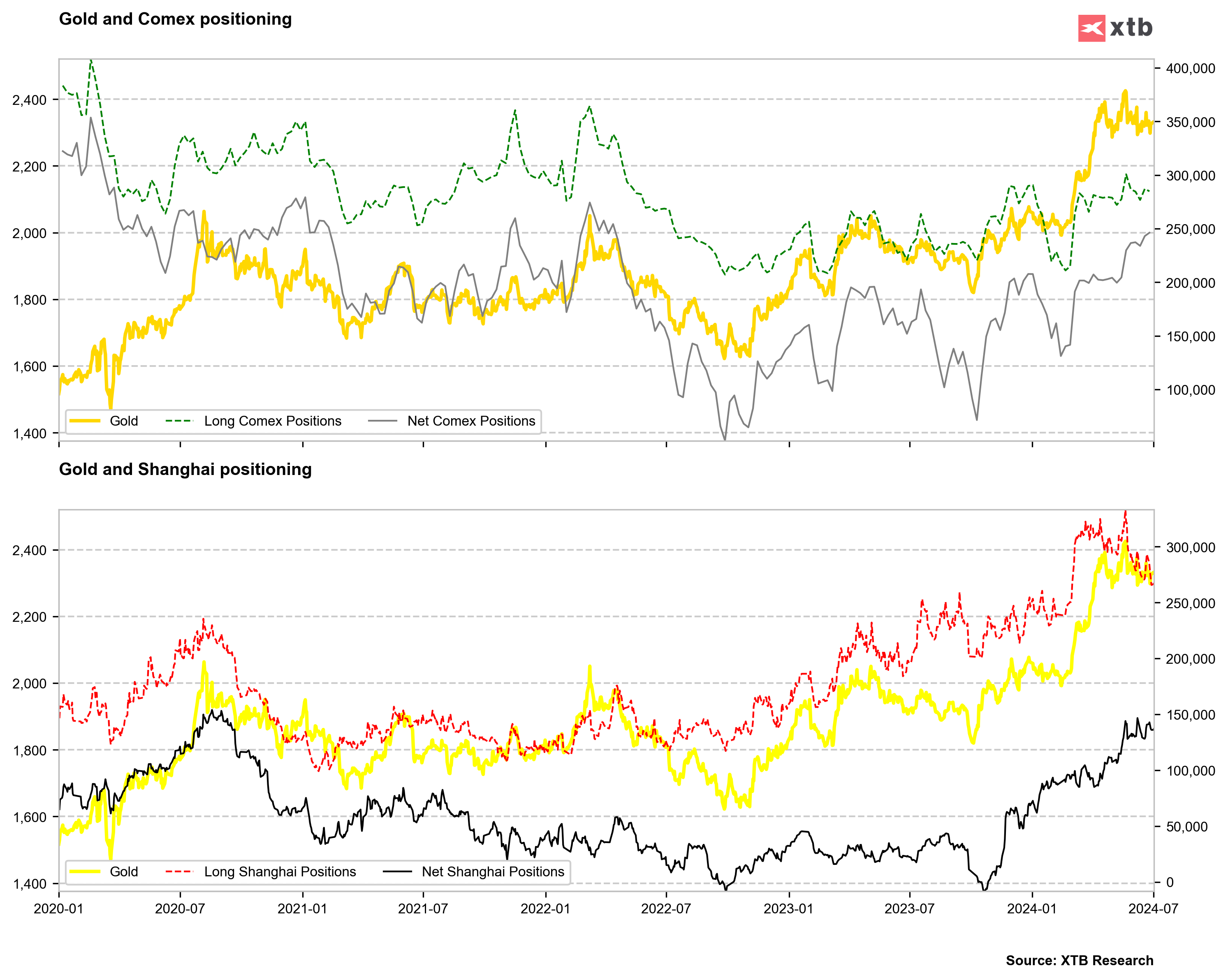

- Anche se l’oro potrebbe potenzialmente cercare supporto da parte degli ETF, i dati del secondo trimestre potrebbero essere contrastanti in termini di acquisti dalle banche centrali. Allo stesso tempo, continuiamo a vedere una riduzione delle posizioni lunghe sullo Shanghai Futures Exchange

La stagionalità indica che possiamo aspettarci una ripresa a fine luglio. Potenzialmente, ciò potrebbe essere correlato alle speculazioni sui tagli dei tassi statunitensi. Fonte: Bloomberg Finance LP, XTB

La stagionalità indica che possiamo aspettarci una ripresa a fine luglio. Potenzialmente, ciò potrebbe essere correlato alle speculazioni sui tagli dei tassi statunitensi. Fonte: Bloomberg Finance LP, XTB

Gli ETF non svendono l’oro da un po’ di tempo, il che potrebbe significare un posizionamento per i prossimi cambiamenti fondamentali nel mercato. Fonte: Bloomberg Finance LP, XTB

Allo stesso tempo, però, sembra che l'entusiasmo degli investitori cinesi per l'oro stia scemando, il che potrebbe essere legato anche ad un dollaro eccessivamente forte. Nel frattempo, il numero di posizioni lunghe sull’oro alla Borsa di Shanghai sta diminuendo. Fonte: Bloomberg Finance LP, XTB L'ORO non può superare la zona associata alla media a 50 periodi e al livello 2350. Dato il recente aumento dei rendimenti, non si può escludere un ulteriore test dell’area intorno ai 2.300 dollari l’oncia. Successivamente, l'ulteriore destino dipenderà dalla dichiarazione della Fed alla fine di luglio: un ritorno alla tendenza al rialzo con l'aspettativa di tagli a settembre, o un calo a 2200-2250 se la Fed indica che i tagli arriveranno solo al fine anno. Fonte: xStation5

L'ORO non può superare la zona associata alla media a 50 periodi e al livello 2350. Dato il recente aumento dei rendimenti, non si può escludere un ulteriore test dell’area intorno ai 2.300 dollari l’oncia. Successivamente, l'ulteriore destino dipenderà dalla dichiarazione della Fed alla fine di luglio: un ritorno alla tendenza al rialzo con l'aspettativa di tagli a settembre, o un calo a 2200-2250 se la Fed indica che i tagli arriveranno solo al fine anno. Fonte: xStation5

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.