Domani le principali banche statunitensi daranno il via alla stagione degli utili del settore finanziario statunitense. I tassi di interesse della Fed rimangono ai massimi storici da decenni e i consumatori statunitensi hanno tradito alcuni segnali di debolezza negli ultimi mesi. Il mercato ascolterà attentamente i commenti dei principali istituti di credito statunitensi: J.P Morgan (JPM.US), Bank of America (BAC.US), Citigroup (C.US) e Wells Fargo (WFC.US). Il consensus (FactSet) suggerisce che gli utili del settore bancario nel secondo trimestre del 2024 potrebbero diminuire di circa il 10% su base annua. La domanda è: quale potrebbe essere il loro catalizzatore nel contesto di potenziali tagli dei tassi e di minori redditi da interessi?

In questo trimestre, l’attenzione si concentrerà principalmente sull’entità degli accantonamenti per le perdite sui prestiti, che potrebbero aumentare poiché l’economia e il mercato del lavoro statunitensi registrano un notevole raffreddamento. Wall Street prevede che i profitti bancari diminuiranno, indirettamente a causa del calo dei rendimenti obbligazionari statunitensi. I commenti del management e i risultati stessi possono anche influenzare la portata stimata del recente rallentamento economico, nonché la valutazione del rischio di recessione. Tutte e tre le banche, ad eccezione della Bank of America (risultati del 16 luglio), riferiranno domani, cioè il 12 luglio, prima dell'apertura della sessione americana. Il mercato delle opzioni sconta una reazione relativamente modesta dei titoli bancari alle relazioni trimestrali; circa dal 2,5 al 3,5%. Cosa aspettarsi?

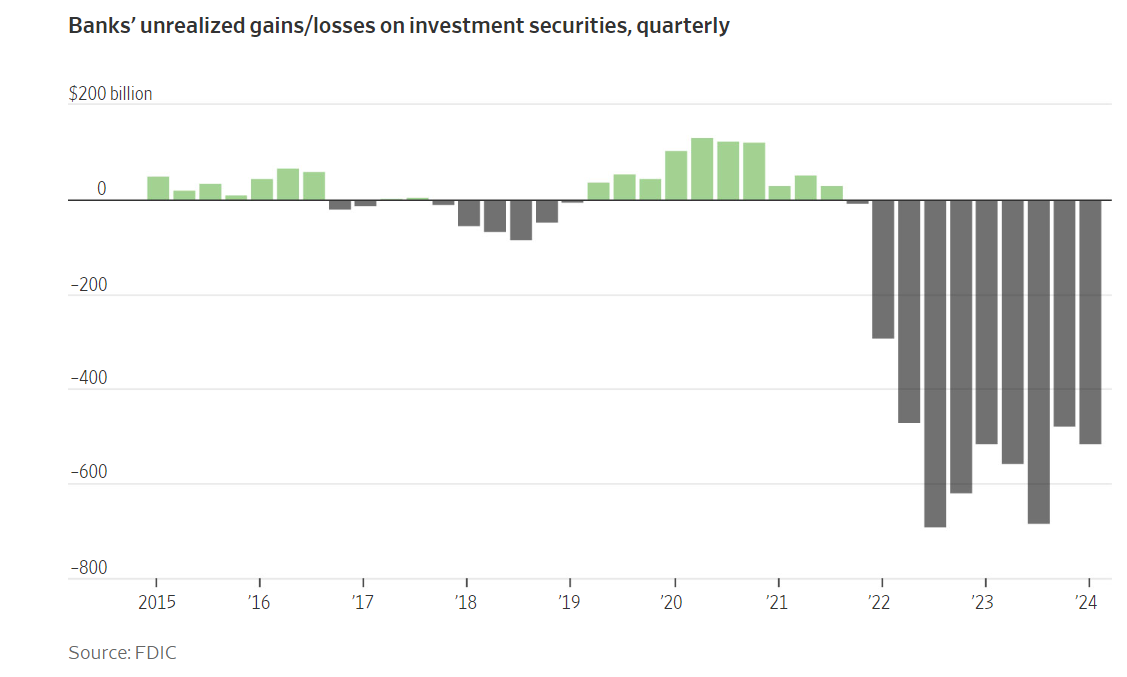

L’aumento dei prezzi delle obbligazioni statunitensi presenta anche alcuni lati positivi per le banche. Le perdite non realizzate sui portafogli obbligazionari potrebbero lentamente diminuire sotto la pressione del calo dei rendimenti, se la prospettiva di un allentamento della politica della Fed in autunno agli occhi del mercato diventasse reale. Fonte: FactSet, FDIC

L’aumento dei prezzi delle obbligazioni statunitensi presenta anche alcuni lati positivi per le banche. Le perdite non realizzate sui portafogli obbligazionari potrebbero lentamente diminuire sotto la pressione del calo dei rendimenti, se la prospettiva di un allentamento della politica della Fed in autunno agli occhi del mercato diventasse reale. Fonte: FactSet, FDIC

A cosa presterà attenzione Wall Street?

- È probabile che i margini di profitto delle principali banche statunitensi siano diminuiti, a causa delle crescenti aspettative di tagli dei tassi di interesse della Fed nella seconda metà dell’anno.

- I rendimenti bancari sono stati marginalmente negativi nel secondo trimestre, ma leggermente inferiori rispetto al primo. I rendimenti dei titoli del Tesoro USA a 10 anni sono aumentati di 17 pb al 4,37% nel secondo trimestre (rispetto all’aumento di oltre 30 pb k/k nel primo trimestre).

- Wells Fargo stima che il suo reddito da interessi netti diminuirà tra il 7% e il 9% nel 2024, dopo un calo dell’8% su base annua nel primo trimestre.

- Secondo FactSet, il tasso di crescita degli utili delle banche statunitensi dovrebbe diminuire del 10% su base annua nell’attuale secondo trimestre. Gli analisti prevedono che gli accantonamenti per perdite su crediti aumenteranno, soprattutto a causa dei problemi nel settore immobiliare commerciale

- Le suddette 4 banche più grandi in termini di depositi - JPMorgan Chase, Bank of America, Citigroup e Wells Fargo secondo le previsioni degli analisti effettueranno accantonamenti per perdite su crediti per 7 miliardi di dollari nel secondo trimestre (aumento del 50% su base annua)

- Le principali banche hanno già visto i loro profitti diminuire nel primo trimestre a causa dell’aumento dei costi di finanziamento (i depositanti si sono rivolti a conti di risparmio ad alto interesse e le offerte delle banche devono essere competitive con obbligazioni e altri strumenti a reddito fisso per evitare deflussi di capitali).

- Inoltre, il rallentamento della crescita del credito potrebbe essere un fattore importante che incide sugli utili e sulle prospettive a lungo termine (soprattutto nei settori della vendita al dettaglio e immobiliare).

- Secondo un sondaggio di Bloomberg, i ricavi dell’investment banking presso le cinque grandi banche, tra cui JPMorgan Chase, Goldman Sachs, Morgan Stanley, Bank of America e Citigroup, cresceranno in media del 30% su base annua nel secondo trimestre, compensando parzialmente i problemi in altri settori, principalmente commerciali

- Un volume più elevato di transazioni di investimento, tuttavia, probabilmente andrà a vantaggio delle banche con grandi unità di investimento come JP Morgan, Goldman Sachs e Morgan Stanley; in misura minore Wells Fargo, Citigroup e Bank of America.

- L’aumento delle fusioni e acquisizioni (M&A) e dell’attività IPO è stato guidato dall’allentamento delle condizioni di liquidità. Le banche centrali hanno interrotto gli aumenti e alcune (BCE, BoC, tra gli altri) sono in procinto di allentare la politica.

Quali risultati aspettarsi venerdì 12 luglio?

J.P Morgan (JPM.US)

Si prevede che la performance di J.P. Morgan sarà particolarmente supportata da un forte risultato nell'investment banking, sostenuto da un mercato azionario favorevole, che probabilmente si è tradotto in un miglioramento degli utili nella divisione Trading. Bloomberg Intelligence prevede un solido reddito da interessi, con una continua crescita nel segmento dei prestiti con carta. La performance di J.P Morgan sarà osservata con maggiore attenzione, poiché è la più grande banca degli Stati Uniti, valutata con un premio considerevole rispetto ai suoi concorrenti; quindi Wall Street si aspetta che il premio sia giustificato, almeno in misura significativa, da un rapporto solido, da linee guida e da accantonamenti per perdite su prestiti relativamente inferiori rispetto ai suoi concorrenti. JP. Morgan prevede che il requisito patrimoniale CET1 aumenterà di 40 punti base nel quarto trimestre del 2024

Aspettative

- Utile per azione (EPS): $ 4,5 (in calo del 2% a/a). Ricavi in aumento dell'11% a/a

- Margine di interesse netto 2,65%, in calo di 6 pb trimestrali (in calo del 2% trimestrale, in aumento del 4% a/a)

- Provisioning di 550 milioni di dollari (totale di 2,8 miliardi di dollari) rispetto al rilascio di 72 milioni di dollari nel primo trimestre del 2024

- Ricavi da strumenti a reddito fisso in crescita del 2% a/a; scambi azionari in rialzo del 4% a/a

- FICC in crescita del 2% rispetto al 2trim23; le azioni salgono del 4%. Gli utili dell'investment banking sono aumentati del 22% a/a

- Spese operative in aumento del 14% a/a (23,3 miliardi di dollari contro 20,4 miliardi di dollari)

Citigroup (C.US)

Secondo un'analisi di Bloomberg, il rapporto di addebito netto delle carte di credito è superiore all'intervallo 5,75-6,25% nel secondo trimestre rispetto al 6,32% nel primo trimestre. Gli accantonamenti totali per le perdite potrebbero raggiungere i 2,6 miliardi di dollari e le spese intorno ai 13,45 miliardi di dollari, in linea con le proiezioni annuali.

Il margine di interesse potrebbe diminuire leggermente rispetto al primo trimestre. Una negoziazione relativamente meno intensiva dei tassi di interesse potrebbe pesare negativamente, ma sarà controbilanciata da una domanda leggermente più elevata di operazioni creditizie e azionarie

Aspettative

- Utili attesi per azione (EPS): $ 1,39 (+ 2% a/a)

- Entrate stabili a/a (la divisione servizi potrebbe registrare una crescita annua di circa il 6%). Il previsto taglio del tasso CET1 di 20 punti base da parte di Citigroup nel quarto trimestre ha ancora una possibilità di concretizzarsi

- Accantonamenti per perdite su prestiti: 2,6 miliardi di dollari, in linea con le indicazioni di metà giugno. Aumento a $ 235 milioni

- Milioni di dollari rispetto a 62 milioni di dollari nel primo trimestre;

- Depositi invariati; prestiti in crescita dell'1% a/a e carte in crescita del 2% a/a

- Tasso di interesse netto 2,39%; in calo di 3 punti base rispetto al primo trimestre 2024

- Azioni e FICC (strumenti a reddito fisso) sono aumentati del 2% a/a

Wells Fargo (WFC.US)

Il tasso di interesse netto di Wells Fargo sta rallentando. Bloomberg Intelligence prevede, tuttavia, che il suo tasso di crescita potrebbe essere leggermente più favorevole rispetto alla previsione della banca di un calo annuo del 7-9%. La performance nel settore dell'investment banking dovrebbe sostenere la relazione trimestrale. I costi operativi potrebbero essere invariati rispetto al 2Q23 e rimanere a livelli simili per l’intero anno. Accantonamenti per perdite su crediti in aumento dell'8% a/a e aumento dell'11% a/a negli accantonamenti per i clienti del corporate e investment banking.

Aspettative

- Utili attesi per azione (EPS): 1,29 dollari, in crescita del 3% a/a

- Ricavi in calo di circa il 2% a/a; Margine di interesse netto in calo dell'1% su base trimestrale; NII in calo dell'1% e dell'8% a/a

- Depositi medi in crescita dell'1% a/a; Accantonamenti per perdite su crediti 70 milioni di dollari rispetto a 219 milioni di dollari nel primo trimestre del 2024

- Costi stabili su base annua a circa 12,7 miliardi di dollari; Reddito bancario sui mutui ipotecari in calo del 7% k/k ma in aumento del 5% a/a

Azioni J.P. Morgan (JPM.US)

Le azioni del più grande istituto di credito degli Stati Uniti stanno andando abbastanza bene, ma i rialzisti hanno recentemente incontrato un’altra resistenza, intorno ai 208 dollari per azione. Il supporto chiave è pari a 200 dollari (fissato da SMA50 e SMA100) e a circa 170 dollari (precedenti reazioni dei prezzi e picchi del 2021). Vale la pena notare che i recenti aumenti sono abbastanza simili per entità (e estensione) a quelli del 2020-2022. Richiamare; nel primo trimestre, JPMorgan Chase, la più grande banca degli Stati Uniti, ha riportato un margine di interesse netto inferiore alle attese e ha presentato previsioni piuttosto deludenti per il 2024.

Fonte: xStation5

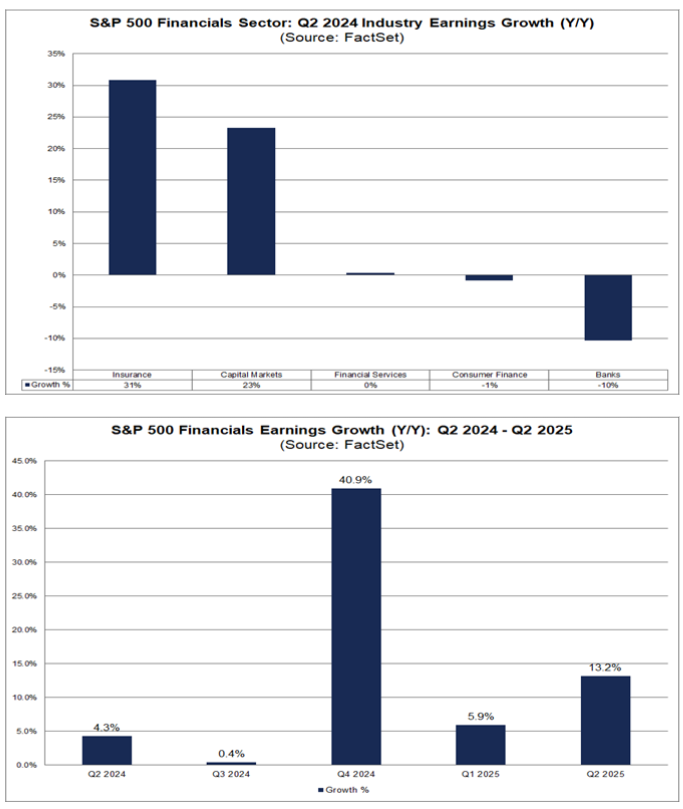

Gli analisti stimano una crescita degli utili per il settore finanziario allo 0,4%, 40,9% e 5,9% rispettivamente nel terzo trimestre 2024, quarto trimestre 2024 e primo trimestre 2025. Allo stesso tempo, credono che i profitti a/a delle banche si dimostreranno irreplicabili in questo trimestre; si prevede che scendano del 10% a/a.

Fonte: FactSet

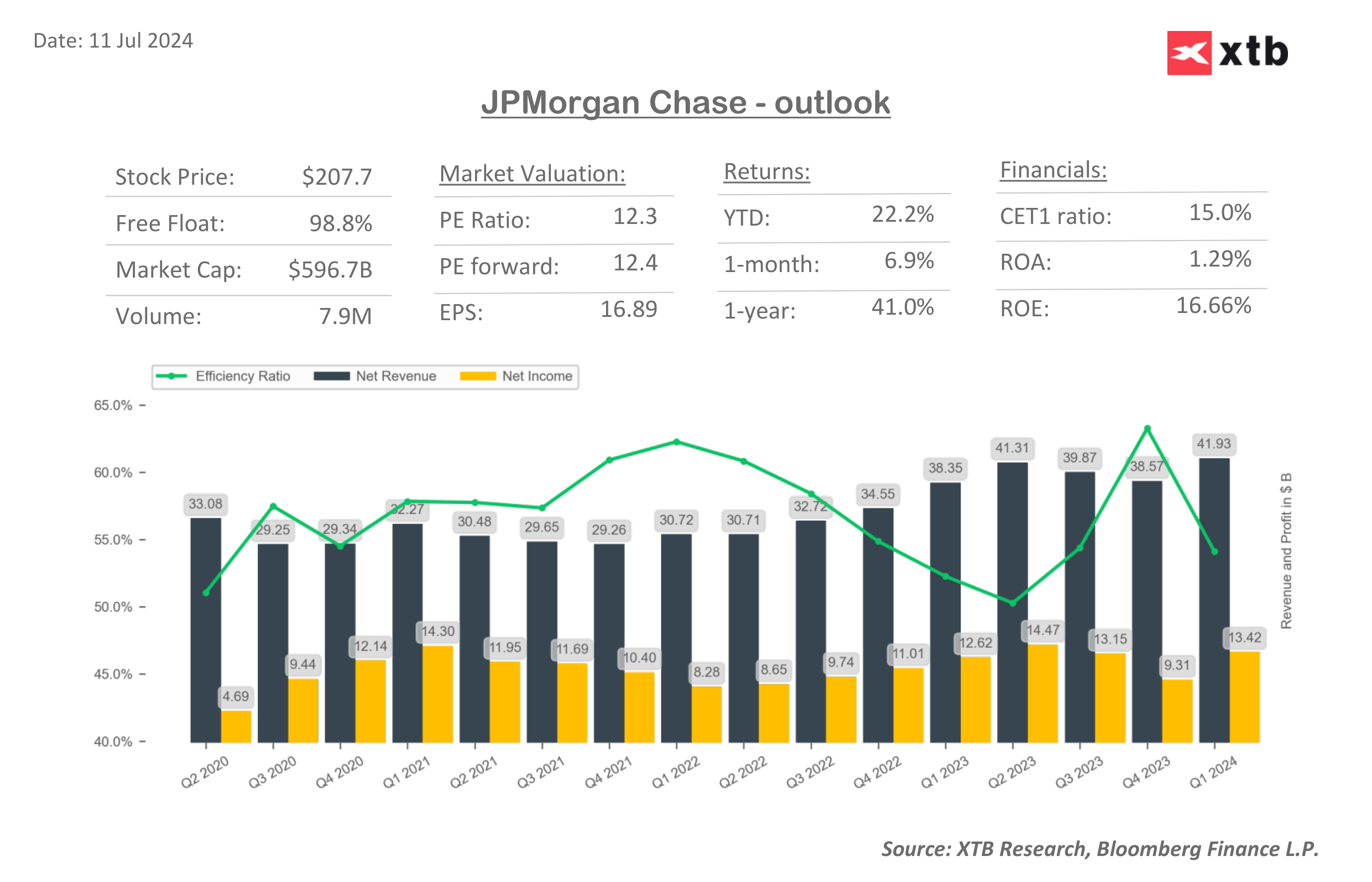

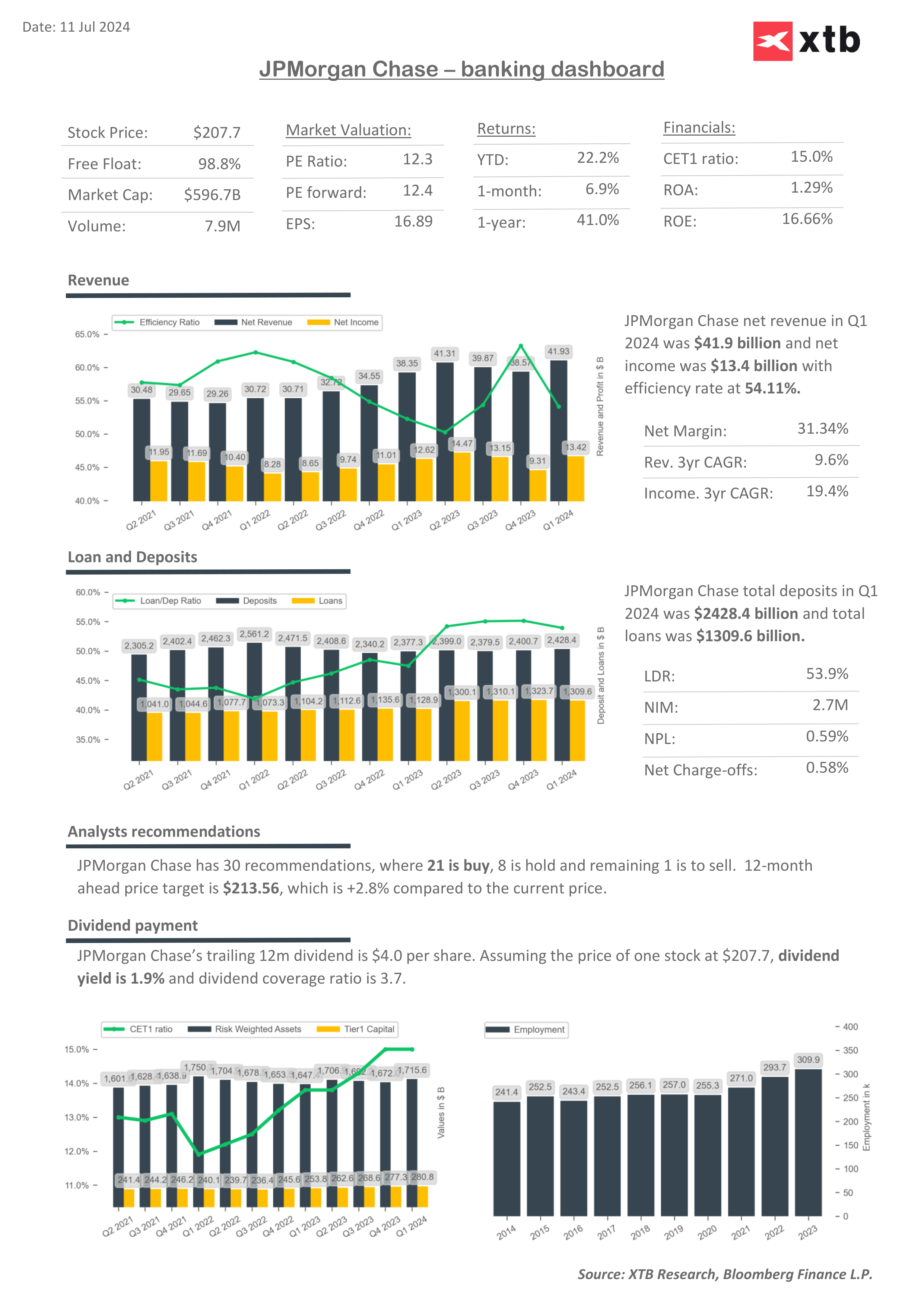

Cruscotti finanziari e multipli di valutazione di J.P. Morgan.![]() Fonte: XTB Research, Bloomberg Finance L.P.

Fonte: XTB Research, Bloomberg Finance L.P.

Fonte: XTB Research, Bloomberg Finance L.P.

Fonte: XTB Research, Bloomberg Finance L.P.

Fonte: XTB Research, Bloomberg finance L.P.

Azione della settimana: Datadog. Un monitoraggio che paga (12.02.2026)

Le azioni CME raggiungono un livello record 📈 Il maggiore beneficiario della crescente attività di mercato?

Palo Alto acquisisce CyberArk. Un nuovo leader nella sicurezza informatica!

US OPEN: i salari esorbitanti segnalano un percorso più lento verso i tagli dei tassi?

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.