Domani, 13 ottobre, gli utili delle principali banche statunitensi daranno il via alla stagione degli utili del terzo trimestre (primo trimestre finanziario 2024) per le società statunitensi. JP Morgan (JPM.US), Wells Fargo (WFC.US) e Citigroup (C.US) presenteranno i risultati prima dell'apertura del mercato. Cosa aspettarsi dal settore bancario e a cosa presteranno attenzione gli analisti?

- Gli investitori si aspettano che le grandi banche si dimostrino 'beneficiarie' della debole condizione degli istituti di credito regionali, che sono alle prese con deflussi di clienti e perdite su obbligazioni e immobili commerciali;

- Il mercato vede soprattutto JP Morgan (coefficiente CET1 13,8%) come il principale vincitore; si prevede che Wells Fargo e Citigroup registreranno una performance decisamente più debole. La prossima settimana riceveremo gli utili di Bank of America, Goldman Sachs (entrambi il 17 ottobre) e Morgan Stanley (il 18 ottobre)

Gli analisti di JP Morgan non si aspettano deflussi di depositi o problemi di liquidità presso le grandi banche. Hanno sottolineato che anche nei mesi di marzo e aprile 2023 le grandi banche negli Stati Uniti non hanno registrato deflussi e, contrariamente alle aspettative di alcuni analisti, hanno registrato una crescita dei depositi, aumentando la liquidità offrendo nuove opportunità di business;

Tassi di interesse più elevati e deflussi di depositi dalle piccole alle grandi banche “più sicure” con un’economia ancora forte potrebbero favorire la performance delle prime 5 banche statunitensi, anche se all’orizzonte sono evidenti rischi e gravi sfide

Le banche competono tra loro offrendo ai depositanti tassi di interesse sempre più alti, ma stanno anche lottando con i fondi del mercato monetario, che hanno iniziato a pagare fino a oltre il 5,5% a privati e aziende che vogliono investire passivamente il capitale. Il settore bancario regionale sembra trovarsi in una situazione particolarmente problematica e avrà difficoltà a competere con le istituzioni più grandi. La stagione delle banche regionali inizierà con la holding della US Bancorp, il 18 ottobre, prima dell'apertura della sessione.

L’economia è ancora forte, ma i rischi persistono

Dopo il crollo di tre banche di medie dimensioni nella primavera del 2023, il mercato è rassicurato sul fatto che le maggiori istituzioni statunitensi probabilmente supereranno la crisi e si stanno posizionando bene per beneficiare (ancora) dell’economia e tassi di interesse più elevati, con un impatto positivo sul reddito da interessi. D’altro canto, però, devono affrontare una maggiore concorrenza e offrire ai depositanti tassi di interesse più elevati sui depositi. Inoltre, l’attività (e la domanda) del credito al consumo potrebbe diminuire nel 2024, quando l’economia rallenterà in un contesto di credito costoso. Gli analisti di PIMCO prevedono che la crescita dell’economia statunitense si indebolirà alla fine di quest’anno e “oscillarà” tra la stagnazione e una lieve recessione nel 2024.

Inizia ad investire oggi o prova un conto demo senza rischi

Apri un Conto Apri un Conto Demo Scarica la app mobile Scarica la app mobileLe sfide sono indubbiamente considerevoli ma, a differenza dei piccoli istituti di credito, le istituzioni più grandi possono contare su un maggiore aiuto da parte della Federal Reserve e sull’accesso ai fondi dallo sportello dei prestiti. Allo stesso modo, Wall Street non vede tra loro una grande opportunità di materializzare i rischi sistemici associati alle crescenti perdite su obbligazioni o immobili commerciali (verso i quali le banche regionali hanno un’esposizione relativamente maggiore e potenzialmente più pericolosa). Inoltre, gli investitori si aspettano che i capitali confluiscano nelle banche più grandi, fuggendo dai piccoli finanziatori regionali “instabili”.

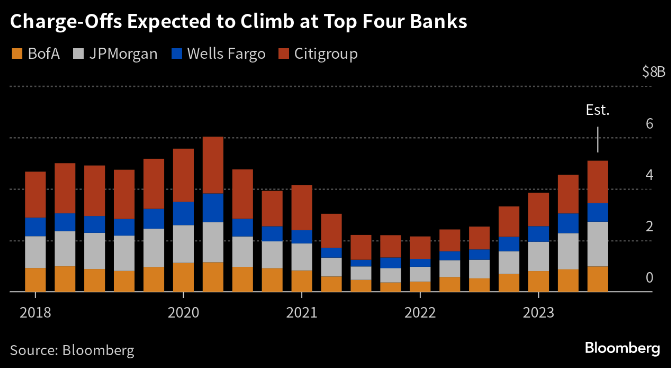

Tassi di interesse più elevati significano anche un maggiore rischio di fallimenti e inadempienze sui prestiti. Secondo i dati di Bloomberg, le maggiori banche statunitensi si trovano ad affrontare la prospettiva delle più alte cancellazioni di "prestiti inesigibili" dal secondo trimestre del 2020. Accantonamenti per perdite su prestiti attesi al massimo nel terzo trimestre Le banche americane secondo gli analisti raggiungeranno i 5,3 miliardi di dollari (quasi il 100% di aumento a/a), livelli storicamente tuttavia non ancora molto elevati. Fonte: Bloomberg Finance LP

Mentre cresce l'incertezza sull'andamento futuro dell'economia e la forza dei consumatori nel medio termine potrebbe essere sotto pressione, Wells Fargo, Citi e JP Morgan stanno aumentando i “fondi per la giornata piovosa”. Fonte: Reuters, Manya Saini

JP Morgan (JPM.US)

Gli analisti dell'indice KBW hanno recentemente indicato che le azioni di JP Morgan potrebbero performare meglio grazie alla crescente quota di mercato del colosso bancario, all'aumento dei volumi e dei depositi e al miglioramento complessivo degli utili netti nel 2023. I dati di Bloomberg suggeriscono che la banca probabilmente vedrà i risultati migliori delle banche di investimento statunitensi. Si prevede che gli accantonamenti per perdite su crediti crescano del 16% a/a. Un aumento del portafoglio prestiti della banca derivante indirettamente anche dall'acquisizione della fallita First Republic Bank potrebbe tradursi in ulteriori profitti derivanti dall'aumento dei tassi di interesse.

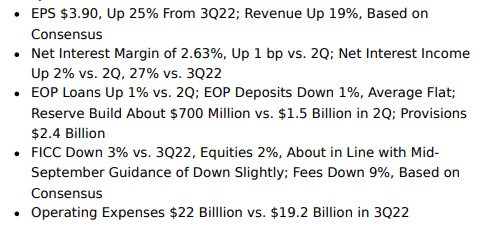

Ricavi stimati: 39,55 miliardi di dollari (crescita del 19% a/a)

Utile per azione stimato (EPS): 3,9 dollari contro 4,98 dollari nel secondo trimestre (3,53 previsti nel secondo trimestre del 2023, aumento del 29% a/a)

Margine di interesse netto: 2,63% contro 2,62% nel terzo trimestre 2022

Spese operative: 22 miliardi di dollari contro 19,2 miliardi di dollari nel terzo trimestre del 2022

Aspettative sugli utili secondo gli analisti di Bloomberg. Fonte: Bloomberg Finance LP

Wall Street prevede un trend in rialzo degli utili per azione di JP Morgan, la più grande banca degli Stati Uniti. È interessante notare che il prezzo delle azioni è in calo ultimamente nonostante l'aumento dell'EPS (linea rossa): se i risultati confermano un forte EPS, JP Mogran dovrà affrontare una crescita dinamica? Fonte: Bloomberg Finance LP

Wells Fargo (WFC.US)

Gli analisti hanno sottolineato che la banca si sta lentamente riprendendo dalle turbolenze normative, in cui ha recentemente rimborsato 35 milioni di dollari in commissioni ai clienti addebitate nonostante gli sconti promessi sulle commissioni dei conti di intermediazione. Si prevede che gli utili ipotecari diminuiranno del 40% rispetto al terzo trimestre del 2022 a fronte della ridotta domanda di mutui gravata da tassi di interesse elevati. Gli analisti prevedono inoltre un calo dell’1% nei depositi medi, ma un aumento inferiore di quasi il 50% negli accantonamenti per perdite su prestiti rispetto al secondo trimestre del 2023.

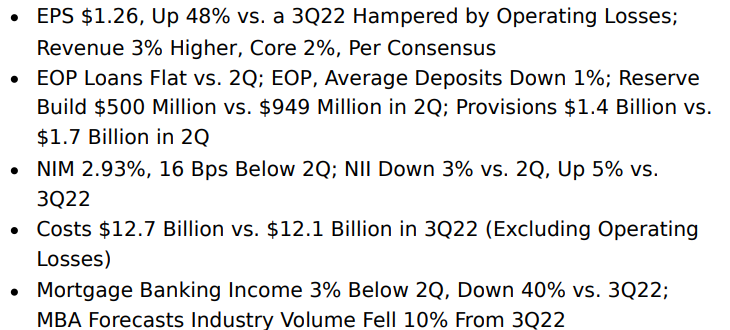

Ricavi stimati: 21,11 miliardi di dollari (modesto aumento del 3% a/a)

Utile stimato per azione: $ 1,26 (in aumento del 48% a/a se influenzato dalle perdite operative)

Spese operative: 12,7 miliardi di dollari rispetto a 12,1 miliardi di dollari nel secondo trimestre del 2022

Proventi da commissioni: 1,4 miliardi di dollari contro 1,7 miliardi di dollari nel secondo trimestre del 2023

Aspettative sugli utili secondo gli analisti di Bloomberg. Fonte: Bloomberg Finance LP

Citigroup (C.US)

La banca è in fase di ristrutturazione in cui le sue divisioni estere di consumer banking vengono svendute. Il mercato attenderà i commenti del CEO Jane Fraser sulla ristrutturazione in corso e (possibilmente) sui possibili tagli di posti di lavoro. Si prevede che gli accantonamenti per perdite su crediti aumenteranno del 9% nel terzo trimestre. Wall Street prevede che il portafoglio prestiti e gli interessi attivi di Citigroup beneficeranno dell'esposizione alle carte di credito e della normalizzazione delle dinamiche del settore nel terzo trimestre. Wall Street prevede che i costi della banca aumenteranno trimestre su trimestre e anno su anno (13,8 miliardi di dollari contro 12,7 miliardi di dollari nel terzo trimestre del 2022), ma Citi è ancora sulla buona strada per soddisfare la sua previsione di costi annuali di non più di 54 miliardi di dollari (esclusi l’impatto della FDIC).

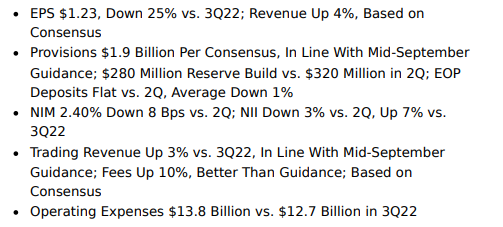

Ricavi stimati: 19,22 miliardi di dollari (in aumento del 4% a/a)

Utile per azione stimato (EPS): $ 1,23 contro $ 1,37 nel secondo trimestre del 2023 (stimato a $ 1,32 all'epoca)

Aspettative finanziarie del terzo trimestre secondo gli analisti di Bloomberg. Fonte: Bloomberg Finance LP

Grafici JP Morgan (JPM.US) e Wells Fargo (WFC.US), D1

Osservando le azioni JP Morgan (JPM.US), possiamo vedere che l'azione dei prezzi ha già annullato la formazione ribassista di "testa e spalle" e il titolo è riuscito a salire di quasi il 40% dai minimi di aprile. Il principale livello di resistenza a breve termine è intorno a $ 149 - $ 150, dove vediamo il 23,6% del ritracciamento di Fibonacci dell'onda ascendente del 2020 e un importante livello psicologico: Il superamento di quest'area potrebbe preannunciare un rally verso i massimi storici. D'altro canto, un calo nell'area intorno ai 140 dollari (importante supporto SMA200, linea rossa) potrebbe mettere un punto interrogativo sull'ulteriore andamento delle azioni della banca e, in uno scenario estremamente ribassista, preannunciare un test dei livelli della primavera 2023.

Fonte: xStation5

Osservando il grafico di Wells Fargo (WFC.US), possiamo vedere che tutte e tre le medie chiave (SMA200, 100 e 50) sembrano quindi tanto più importanti per vedere la reazione del titolo dopo i risultati del terzo trimestre. A differenza di JP Morgan, le azioni Wells Fargo non sono riuscite a rimbalzare dinamicamente dal minimo di aprile di quest’anno, e una reazione al ribasso potrebbe spingerle intorno ai 36 dollari, dove vediamo il 61,8% del ritracciamento di Fibonacci dell’onda ascendente dalla primavera del 2020. D’altro canto, un andamento positivo potrebbe creare la possibilità di superare la SMA200 a 42 dollari per azione, il che potrebbe potenzialmente significare un cambiamento nella tendenza al rialzo.

Fonte: xStation5Insight/2023/10.2023/10.10.2023_Looking%20Ahead%20to%20Bank%20Earnings%20Season/02-the-kbw-regional-bank-index.png?width=3404&height=1864&name=02-the-kbw-regional-bank-index.png) L’indice bancario regionale degli Stati Uniti è ancora vicino ai minimi di giugno 2023, suggerendo potenzialmente che questa non è la fine dei problemi e delle sfide che il settore bancario deve affrontare. Le perdite sui portafogli obbligazionari si stanno ampliando, sotto la pressione dell’aumento dei rendimenti. Fonte: FactSet

L’indice bancario regionale degli Stati Uniti è ancora vicino ai minimi di giugno 2023, suggerendo potenzialmente che questa non è la fine dei problemi e delle sfide che il settore bancario deve affrontare. Le perdite sui portafogli obbligazionari si stanno ampliando, sotto la pressione dell’aumento dei rendimenti. Fonte: FactSet

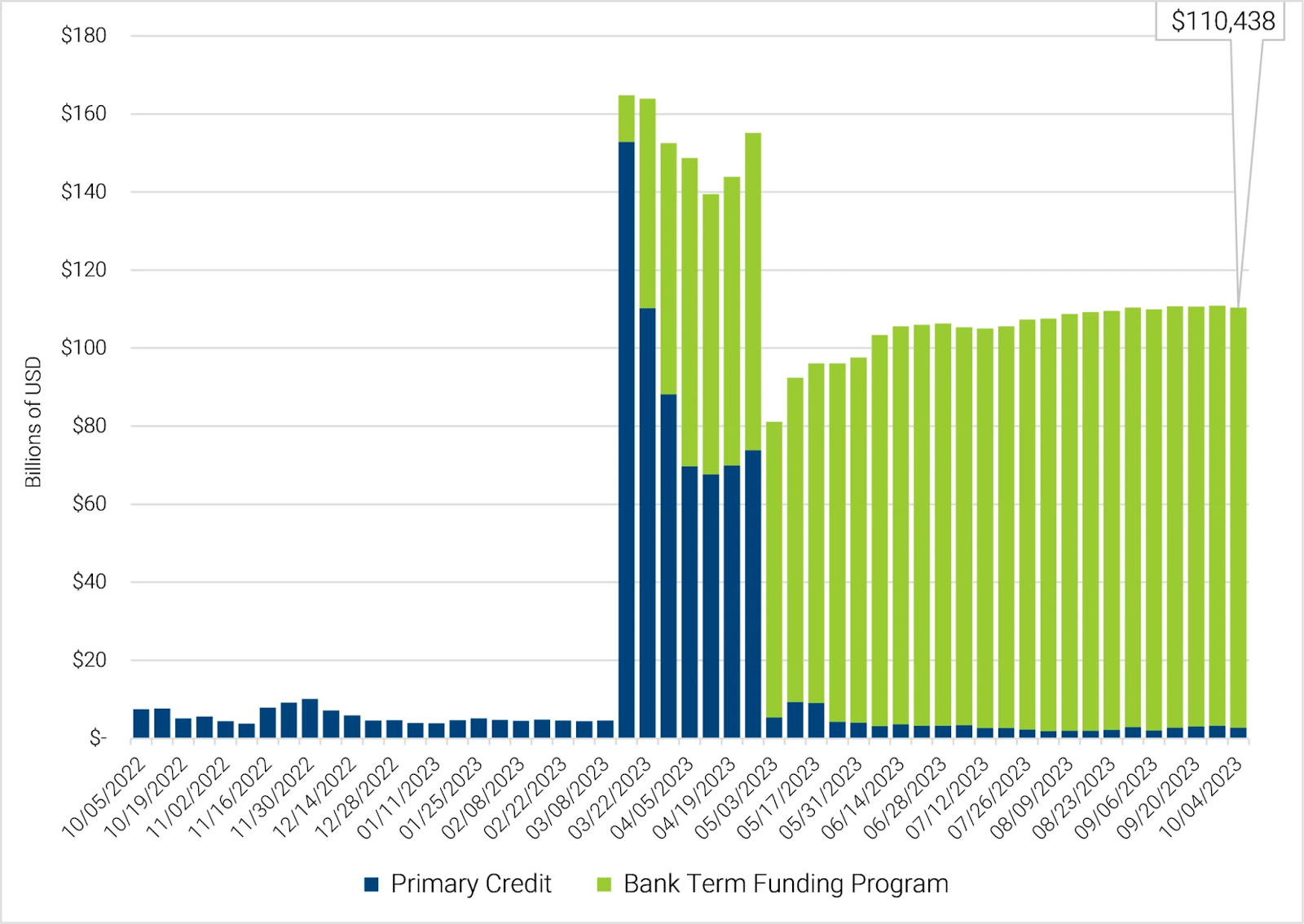

L’utilizzo dei fondi del programma di finanziamento a termine bancario rimane elevato. Fonte: FactSet

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.