L'inflazione elevata influenzerà i mercati nel 2022❓

È giugno 1982. L'oro ha raggiunto i $ 350 l'oncia dopo un impressionante rally degli anni '70, l'S&P500 è a 110 punti e i rendimenti delle obbligazioni a 10 anni sono al 14%. Oh, e l'inflazione è al 7%, il più alto in 4 mesi ma in calo dal 14,8% nel marzo 1980. Questo è stato l'ultimo periodo di alta inflazione negli Stati Uniti. Ha tentato di raggiungere livelli più alti nei primi anni '90 e nel 2008, ma non è mai più stata una vera minaccia. Fino ad oggi.

L'inflazione negli Stati Uniti è la più alta degli ultimi 40 anni. Sarà un problema per i mercati nel 2022? Fonte: Macrobond, XTB Research

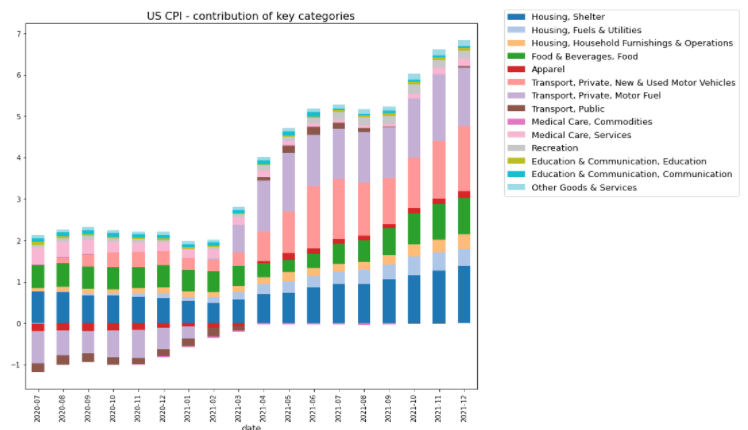

Quando l'inflazione ha superato il 4% nell'aprile 2021, la Fed l'ha definita transitoria e ha scelto di non agire. È stato pensato come un processo una tantum causato dalle variazioni di anno in anno dei prezzi del carburante (dopo che tutti i prezzi del petrolio si sono avvicinati a 0 nell'aprile 2020). Questo approccio si è rivelato irresponsabile. L'economia statunitense era già in piena espansione, alimentata dai trasferimenti fiscali e dalla riapertura post-pandemia. Anche se il fuoco è stato acceso dai prezzi del petrolio, si è rapidamente esteso ad altre categorie. Auto (nuove e usate), attrezzature, mobili, tutte queste cose perché più costose in quanto combinazione di boom della domanda e difficoltà dal lato dell'offerta causate dalle restrizioni COVID in tutto il mondo. Oggi l'inflazione è al 7% e la Fed deve agire. Questo sarà davvero il caso. Fino a novembre la Fed non ha voluto discutere di aumenti dei tassi di interesse. Oggi non solo li comunica, ma accenna anche a una riduzione del bilancio, uno strumento (si pensi alla stampa di denaro inverso) che è stato utilizzato l'ultima volta nel 2018, ha contribuito a rallentare e ha causato turbolenze di mercato.

Tutte le principali categorie contribuiscono all'inflazione. Questo è un problema per la Fed. Fonte: Macrobond, XTB Research

Tutte le principali categorie contribuiscono all'inflazione. Questo è un problema per la Fed. Fonte: Macrobond, XTB Research

Inizia ad investire oggi o prova un conto demo senza rischi

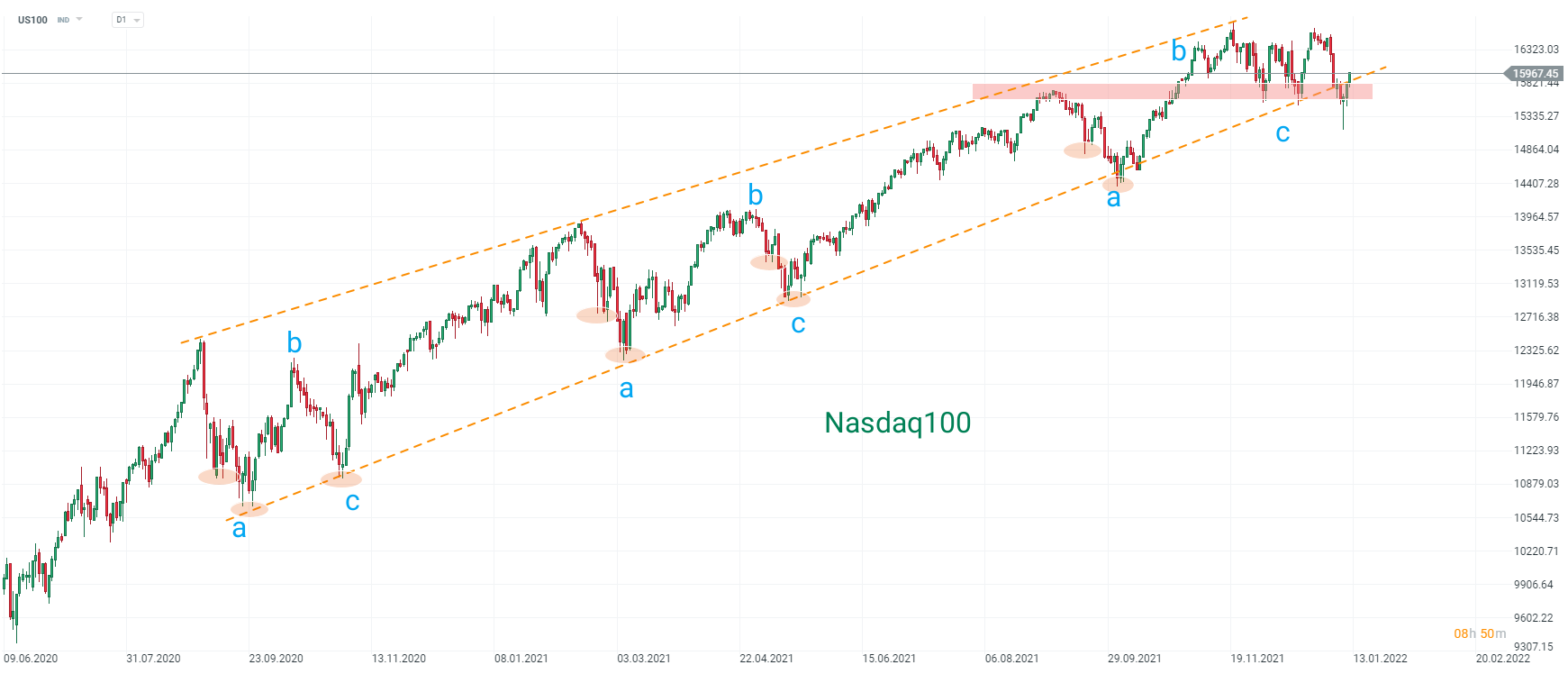

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobileParlando di mercato, per ora gli investitori restano ottimisti. Ricordiamo che nel 1982 i rendimenti dei titoli a 10 anni erano del 14%, ora sono quasi 10 volte inferiori! Sì, la Fed parla di rialzi dei tassi e riduzione del bilancio, ma ad oggi stanno ancora stampando (anche se questo sta per finire presto) e i tassi sono al limite inferiore. La festa dura, ma per quanto tempo?

US100 è il mercato più sensibile alle politiche della Fed. Lunedì c'è stato uno spavento, ma l'indice è di nuovo in rialzo. Fonte: piattaforma XTB

US100 è il mercato più sensibile alle politiche della Fed. Lunedì c'è stato uno spavento, ma l'indice è di nuovo in rialzo. Fonte: piattaforma XTB

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.