Un'ampia ondata di vendite sul mercato azionario statunitense nel pre-market ha causato un drastico calo dei rendimenti dei titoli di Stato statunitensi, spingendo i prezzi degli strumenti di debito ai livelli più alti dall'inizio del 2025.

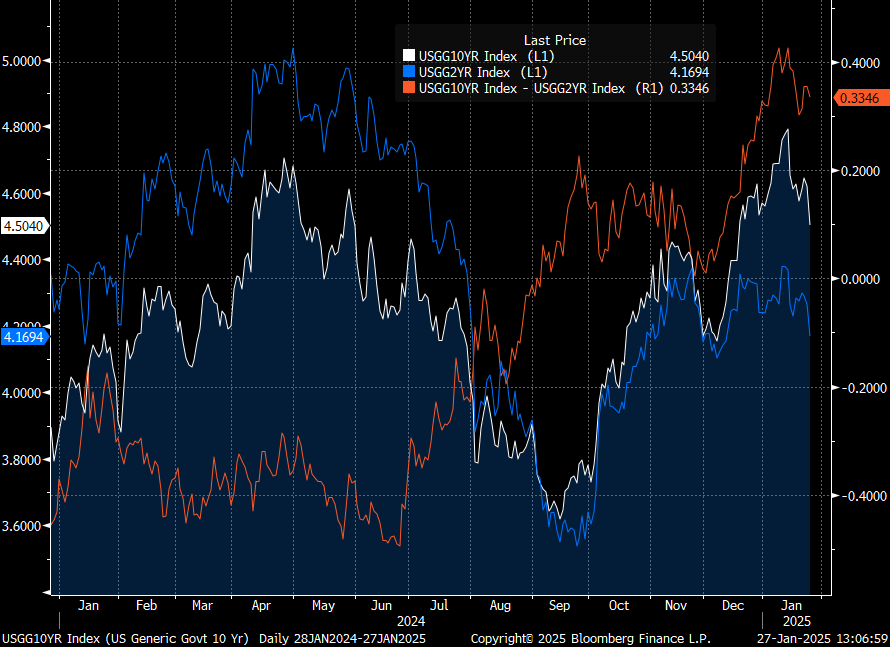

Il rendimento dei titoli di Stato decennali è sceso al 4,504%, avvicinandosi alla barriera psicologica del 4,5%, che in precedenza aveva funzionato come supporto per i trader attivi nel mercato del debito. Nel frattempo, il rendimento dei titoli di Stato biennali è sceso al 4,17%, riducendo lo spread 10y-2y a 0,335% (la differenza tra i rendimenti dei titoli a 10 anni e a 2 anni aveva raggiunto un picco all'inizio di gennaio, superando lo 0,4%).

Inizia ad investire oggi o prova un conto demo senza rischi

Apri un Conto Apri un Conto Demo Scarica la app mobile Scarica la app mobile

Rendimenti dei titoli di Stato USA a 10 anni (linea bianca), a 2 anni (linea blu) e differenza tra i rendimenti a 10 e 2 anni (linea rossa). Fonte: Bloomberg Finance L.P.

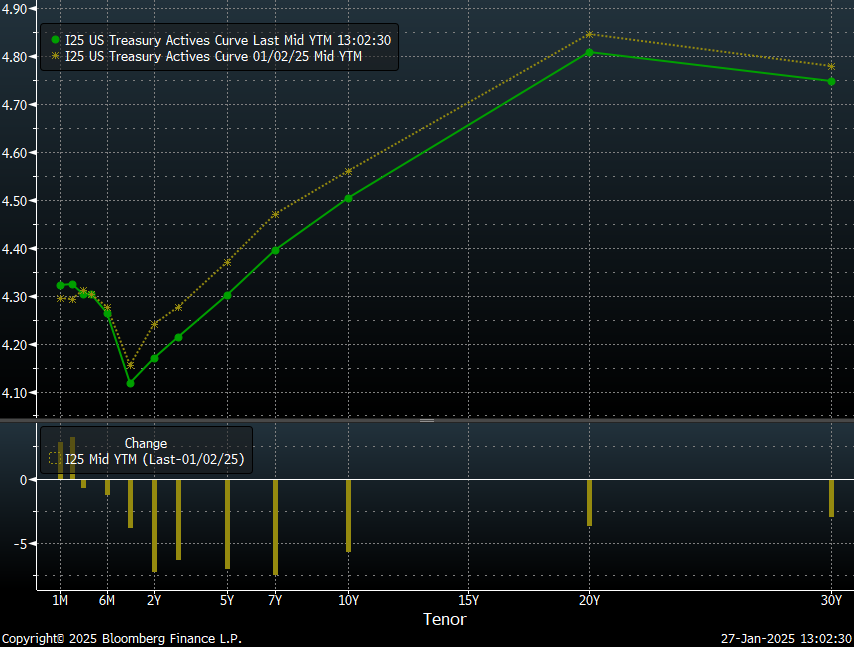

Osserviamo anche un cambiamento nella curva dei rendimenti rispetto ai primi di gennaio, quando la curva si era invertita a seguito di crescenti preoccupazioni di mercato sulla futura direzione della politica della Federal Reserve. L'assenza di cambiamenti nella forma della curva suggerisce che l'origine del calo dei rendimenti di oggi non sia legata a un cambiamento del sentiment degli investitori verso la politica della Fed, ma piuttosto a un aumento delle strategie di "risk-off" a causa delle forti vendite sul mercato azionario statunitense.

Confronto delle curve dei rendimenti del 27 gennaio (linea verde) e del 2 gennaio (linea gialla). Fonte: Bloomberg Finance L.P.

Un movimento così marcato nei titoli obbligazionari, guidato dalle preoccupazioni degli investitori, potrebbe rivelarsi prematuro, soprattutto in vista della riunione della Federal Reserve di mercoledì e della sua decisione sui tassi di interesse. La chiave per mantenere questa dinamica sarà il tono della decisione della Fed, dato che i mercati attualmente prevedono nessuna variazione nei tassi di interesse, rendendo altamente improbabile un taglio in un tale contesto. Gli investitori si concentreranno in particolare sulle spiegazioni della Fed riguardo alla prima settimana delle politiche di Trump e alla pressione del presidente per abbassare i tassi di interesse.

Per ora, il calo dei rendimenti obbligazionari riduce lo spazio per ulteriori aumenti dei prezzi nel mercato del debito in caso di un tono più accomodante da parte della Fed. Invece, in un tale scenario, gli investitori dovrebbero aspettarsi un rafforzamento di questo movimento piuttosto che una sua drastica continuazione.

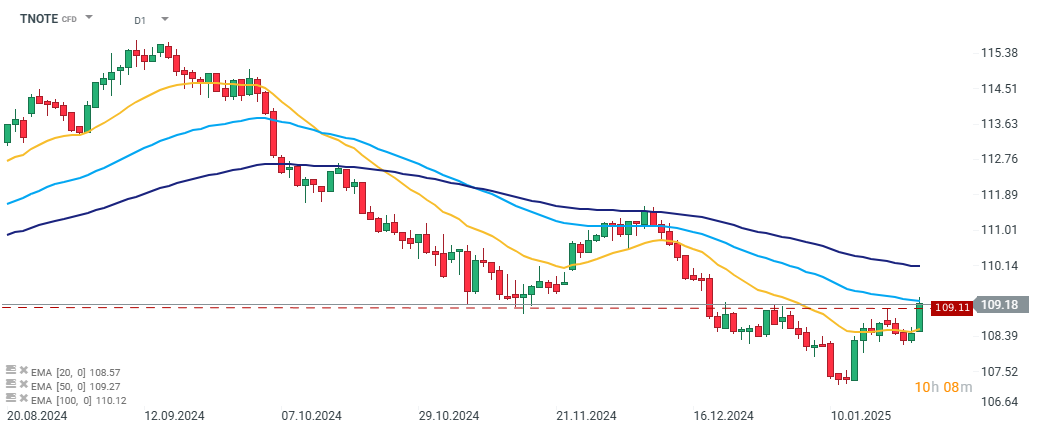

Il contratto futures sui titoli obbligazionari statunitensi si è avvicinato a un livello di resistenza chiave a 109. Allo stesso tempo, il prezzo del contratto si è fermato vicino alla media mobile a 50 sessioni (EMA50, linea azzurra sul grafico). Fonte: xStation.

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.