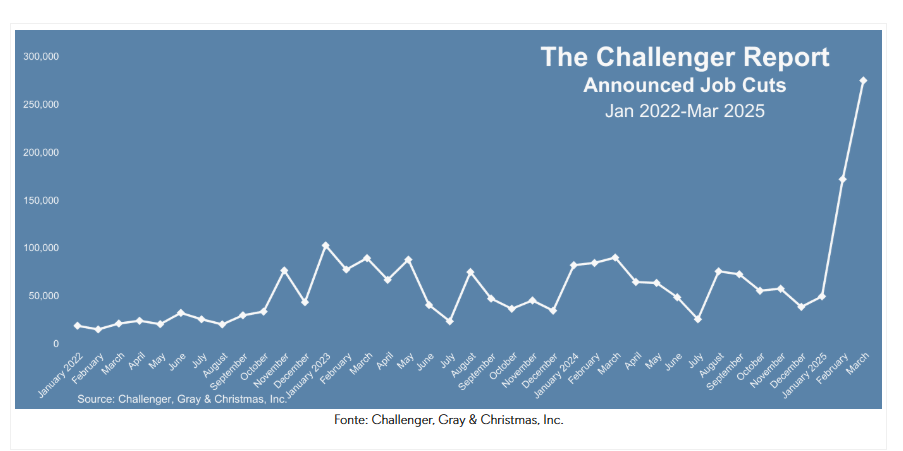

RITORNA IL TAGLIO DEI TASSI? LA DISOCCUPAZIONE AUMENTA

Dati non rassicuranti per l'economia Usa che ha visto nella scorsa settimana l'uscita dei dati del lavoro che inquadrano una situazione pessima. In primis il report Challenger che ha sottolineato come la politica Doge stia comportando numerosi tagli di posti di lavoro nel settore governativo, con i tagli che arrivano a toccare la cifra record dei 276.000. Il dato in questione é un vero e proprio record in quanto é il peggior marzo dal 1989, il terzo mese peggiore dal 1989 (anno di inizio rilevazione dati) e il primo trimestre peggiore dal Q1 del 2009, periodo di recessione profonda in Usa. A corredo di questo dato arriva l'ulteriore aumento delle richieste continue di sussidi di disoccupazione che ritornano a quota 1,9 milioni avvicinandosi ai massimi assoluti post-pandemici raggiunti a dicembre scorso. Il tasso di disoccupazione sale al 4,2% riportandosi sui massimi visti nel 2024 e di fatto, come abbiamo potuto vedere dai dati sui Nonfarm Payrolls, non sono stati presi ancora in considerazione i tagli di posti di lavoro che invece registra Challenger nel suo report, sia per questo mese che per quello scorso. In pratica ci possiamo tranquillamente aspettare un ulteriore forte peggioramento del tasso di disoccupazione nei prossimi mesi, il tutto sarebbe confermato dai dati in uscita sulle richieste di sussidi che hanno una frequenza settimanale, pertanto questo risulta ora il dato piú importante da monitorare da qui alla prossima riunione della Fed. A proposito di Fed, un peggioramento della disoccupazione porterebbe tranquillamente la Fed a rivedere la sua politica monetaria con possibili tagli dei tassi aggressivi.

INFLAZIONE USA, COSA ASPETTARSI

Come suggerito da Truflation, societá che si occupa di misurare l'inflazione in tempo reale negli Usa grazie al suo dataset nettamente maggiore rispetto a quello del Bls, l'inflazione ha subito un fortissimo calo da fine 2024 con ribassi fortissimi. In sostanza la direzionalitá dell'inflazione per il prossimo dato é molto probabilmente ribassista e le stime attuali vedono infatti un'inflazione passare dal 2,9% al 2,6%, un ribasso non molto consistente ma che di fatto potrebbe esasperarsi ulteriormente anche nel prossimo mese visti i dati attuali di Truflation. Al momento, sempre secondo Truflation, non vediamo alcun impatto dei dazi sull'inflazione che potrebbe di fatto salire a causa di questo shock esogeno presentando un enorme problema all'economia, ponendo un interrogativo importante: i consumatori accetteranno prezzi piú alti oppure vedremo direttamente un ribasso dell'inflazione per via di un calo immediato dei consumi? Sicuramente potremmo dire che i dazi potrebbero fare la amplificatore dell'impatto dei consumi sull'inflazione.

MERCATI A PRESSIONE RIBASSISTA

A livello tecnico i mercati sono ancora fortemente ribassisti ma ci troviamo al contempo su dei livelli molto importanti nel lungo periodo dai quali non possiamo assolutamente escludere reazioni positive di rimbalzo. Al momento non vediamo alcuna avvisaglia tecnica, essendo ad inizio settimana. Intanto il Nikkei crolla sotto i minimi di agosto scorso, andando cosí a toccare di nuovo i livelli visti ad ottobre del 2023. I forti ribassi attuali, se visti in ottica mensile, sono preoccupanti per il trend di lungo periodo e aprono la lettura del bear market, ossia un mercato ribassista della durata di almeno 12 mesi a partire dai massimi. Ad esasperare questa lettura abbiamo la condizione macroeconomica che di fatto non aiuta nello scenario di un ipotetico recupero, pertanto bisgnerá fare attenzione alla volatilitá nel breve e alle dinamiche settimanali, fondamentali per identificare il vero comportamento del mercato per i prossimi mesi.

OBBLIGAZIONARIO PREZZA IL TAGLIO TASSI FED?

Facciamo molta attenzione allo spread tra il rendimento del 2 anni e il 10 anni Usa, i due benchmark per il settore bancario e obbligazionario globale. L'aumento dello spread tra questi titoli ha sempre coinciso con i tagli dei tassi e proprio di recente abbiamo assistito ad un suo allargamento portandosi di nuovo a ridosso dei 35 punti base. Nei casi in cui vedremo una recessione vera e propria, con conseguente taglio dei tassi, questo spread é destinato a superare tranquillamente i 100 punti base con un maggior impatto da parte del titolo a 2 anni, titolo piú vicino in termini temporali ai tassi di interesse di riferimento.

Nella parte superiore lo spread 2-10 anni USA mentre nella parte inferiore abbiamo i tassi Fed. Da notare come all'innalzamento dello spread coincide il taglio dei tassi - Fonte: TradingView.com - Studio: David Pascucci (XTB)

L'argento sale del 3% 📈 Un ritorno dello slancio rialzista nei metalli preziosi?

Tasso di Disoccupazione e NFP

US Open: Wall Street sale nonostante le deboli vendite al dettaglio

VENDITE AL DETTAGLIO NEGLI USA INFERIORI ALLE ASPETTATIVE

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.