Petrolio:

I prezzi del petrolio sono scesi per la prima volta in otto sessioni, attribuibile alla mancanza di escalation in Medio Oriente e al ritorno della produzione in Libia e Iran. Il greggio WTI si avvicina ai 75 dollari al barile, mentre il Brent sta testando il livello di 79 dollari al barile. Goldman Sachs ritiene che un attacco all'infrastruttura petrolifera iraniana potrebbe portare i prezzi a stabilizzarsi sopra i 90 dollari al barile. ANZ suggerisce che un attacco a tali infrastrutture sia improbabile al momento. Inoltre, OPEC+ dispone di una capacità produttiva inutilizzata significativa, intorno ai 7 milioni di barili al giorno, che potrebbe essere utilizzata in caso di interruzioni provenienti dall'Iran. L'Arabia Saudita ha una capacità di riserva di circa 3 milioni di barili al giorno, con una produzione attuale di 9 milioni di barili al giorno. Tuttavia, può realisticamente aumentare la produzione di 1 milione di barili al giorno rapidamente, fino a raggiungere 11 milioni di barili al giorno entro pochi mesi. Le posizioni minime record sul Brent stanno iniziando a recuperare, con un aumento delle posizioni long e una riduzione delle posizioni short. Le posizioni nette stanno tornando sopra lo zero.

Le posizioni nette sul Brent stanno tornando a livelli positivi. Fonte: Bloomberg Finance LP, XTB

Inizia ad investire oggi o prova un conto demo senza rischi

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobile

L'aumento del Brent dall'inizio del conflitto rimane a doppia cifra, ma la mancanza di ulteriori escalation potrebbe portare a un ritorno alla media. Fonte: Bloomberg Finance LP, XTB

Il prezzo del Brent sta scendendo da circa 81 dollari al barile ed è attualmente sotto i 80 dollari. Teoricamente, potrebbe essere il primo calo giornaliero in 8 giorni. Tuttavia, dalla chiusura di lunedì scorso, il prezzo del petrolio è aumentato di oltre il 10%. Fonte: xStation5

Gas Naturale: Il consumo di gas rimane elevato, legato al continuo alto utilizzo da parte delle centrali elettriche negli Stati Uniti. Lunedì, il consumo è stato di 70,5 bcfd, con un aumento del 5% rispetto all'anno scorso.

La produzione di gas, tuttavia, è di nuovo in calo e significativamente al di sotto del massimo a 5 anni. Lunedì la produzione è stata di 100,8 bcfd, inferiore del 2% rispetto all'anno precedente.

Le esportazioni di GNL dagli Stati Uniti sono aumentate a 12,2 bcfd, l'11% in più rispetto alla settimana precedente.

Il cambiamento nelle scorte registrato giovedì scorso ha mostrato un aumento di 55 bcf, al di sotto delle aspettative di 62 bcf e notevolmente inferiore alla media quinquennale, che segnala un aumento di quasi 100 bcf.

Il calo dei prezzi all'inizio di questa settimana è legato a un rischio minore di un altro uragano nel Golfo del Messico, che potrebbe non danneggiare la produzione in quella regione.

La stagionalità a lungo termine del gas indica che il picco locale potrebbe essere già stato raggiunto. Tuttavia, spesso il picco si verifica solo nella prima metà di novembre. A medio termine, sarà importante il momento dell'inizio del calo delle scorte. Se le temperature saranno elevate, come lo scorso anno, i prezzi potrebbero subire significativi cali dopo il roll-over previsto per il 17 ottobre.

Le scorte di gas stanno crescendo, ma a un ritmo più lento rispetto alla media quinquennale. Non si può escludere che entro novembre le scorte raggiungano i livelli medi degli ultimi 5 anni. Fonte: Bloomberg Finance LP, XTB.

Il consumo di gas rimane sopra la media, mentre la produzione è al di sotto del massimo degli ultimi 5 anni. Questa situazione suggerisce un incremento delle scorte inferiore rispetto agli anni precedenti. Fonte: Bloomberg Finance LP, XTB

La stagionalità a lungo termine indica che il potenziale picco potrebbe essere vicino. Naturalmente, è importante ricordare che il roll-over del 17 ottobre aumenterà il prezzo di circa 40 centesimi. Pertanto, non si può escludere che una significativa pressione al ribasso possa manifestarsi solo dopo il roll. Fonte: Bloomberg Finance LP, XTB

Il prezzo del NATGAS sta attualmente ritirandosi, il che potrebbe indicare uno scenario simile a quello dello scorso anno. Il NATGAS è sceso fino al roll-over, mentre dopo il roll stesso in ottobre, il prezzo è aumentato di circa 30 centesimi prima che si verificasse un ritiro a lungo termine. Fonte: xStation5

Rame:

Il prezzo del rame ha aperto martedì con un gap al ribasso, il più basso dal 25 settembre. Le diminuzioni nel mercato dei metalli industriali sono correlate alla mancanza di azioni concrete da parte del governo cinese, nonostante le recenti promesse di supporto al mercato immobiliare.

Vale la pena menzionare che nel mercato immobiliare cinese l'offerta di appartamenti vuoti è di circa 43 milioni, mentre circa 8 milioni sono in costruzione. Allo stesso tempo, le vendite annuali si aggirano intorno agli 8 milioni di unità.

La maggior parte della domanda di rame in Cina proviene dal settore delle costruzioni, quindi i suoi problemi potrebbero rivelarsi problematici per il mantenimento di alti prezzi della materia prima.

L'impulso creditizio suggerisce una consolidazione dei prezzi nei prossimi due mesi. Ulteriori dati sull'impulso creditizio saranno fondamentali per il futuro movimento dei prezzi del rame. L'assenza di un suo rimbalzo mostrerà che non c'è stata stimolazione dell'attività creditizia in Cina, nonostante il recente taglio dei tassi d'interesse.

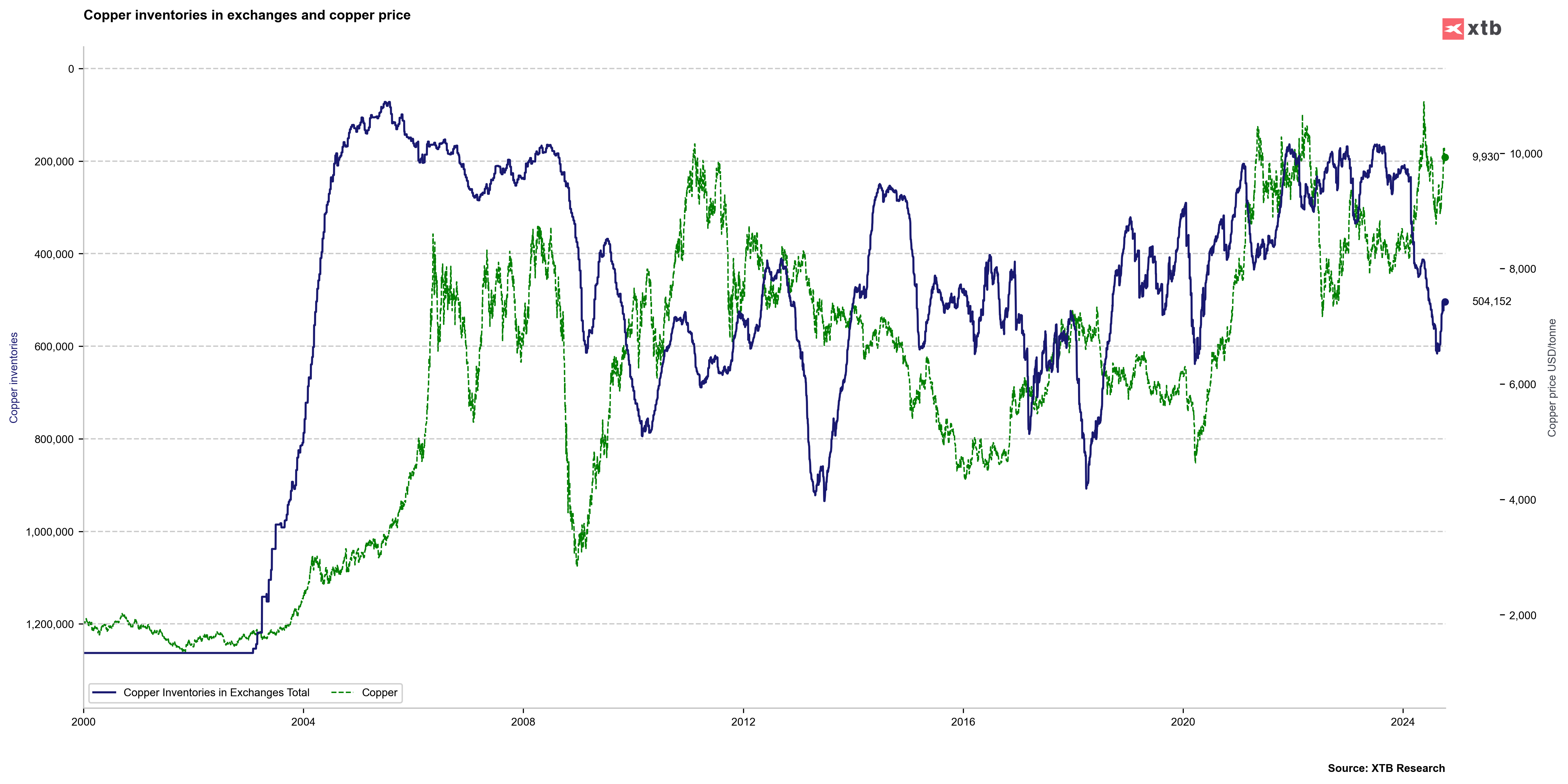

Le scorte sulle borse stanno iniziando a diminuire significativamente, dopo aver raggiunto i livelli più alti dal 2020. Stiamo osservando un aumento significativo delle posizioni lunghe nel mercato. Se queste posizioni non verranno ridotte, i prezzi potrebbero rimanere a un livello elevato. Vale anche la pena menzionare che il recente rimbalzo delle posizioni lunghe è correlato solo a speculazioni sul fatto che il mercato immobiliare in Cina sarà sostenuto fortemente dal governo nel prossimo futuro.

L'impulso creditizio rimane sostanzialmente invariato di recente. I prossimi 2-3 dati sull'impulso creditizio saranno fondamentali per la direzione futura del prezzo del rame. Fonte: Bloomberg Finance LP, XTB

Le scorte sulle borse principali hanno iniziato a diminuire nuovamente, il che è favorevole per i prezzi. Fonte: Bloomberg Finance LP, XTB

Le scorte sulle principali borse hanno iniziato a diminuire nuovamente, il che è favorevole per i prezzi. Fonte: Bloomberg Finance LP, XTB

Il rame è significativamente correlato all'indice Hang Seng CE dall'inizio di quest'anno. Ciò significa che l'aumento del prezzo del rame è principalmente legato al capitale speculativo e non necessariamente all'economia reale. Fonte: xStation5

Caffè:

Le scorte di caffè hanno smesso di crescere nelle ultime settimane. Le scorte hanno iniziato a rimbalzare alla fine dello scorso anno, anche se rimangono a un livello estremamente basso in un contesto storico.

Secondo le ultime proiezioni, la stagione 2024/2025 dovrebbe portare un eccesso di offerta maggiore rispetto alla stagione 2023/2024. Tuttavia, ci si possono aspettare revisioni significative delle previsioni per la stagione 2024/2025, considerando la recente siccità in Brasile e il gran numero di incendi.

Le autorità brasiliane indicano che l'attuale siccità è la peggiore dal 1981.

Le significative diminuzioni nel mercato del caffè dall'inizio di questa settimana sono il risultato di abbondanti piogge in Brasile, che potrebbero migliorare le prospettive per i raccolti nella stagione attuale. Le piogge dovrebbero durare fino a 2 settimane, il che dovrebbe migliorare l'umidità del suolo e aumentare le possibilità di un buon raccolto nella stagione principale, che inizia a maggio del prossimo anno.

L'Organizzazione Internazionale del Caffè (ICO) ha riportato all'inizio di questa settimana che le esportazioni di caffè ad agosto sono aumentate a 10,92 milioni di sacchi, rappresentando un aumento del 6,5% rispetto all'anno precedente. In un'ottica di 12 mesi, le esportazioni sono aumentate a 125,67 milioni di sacchi, con un incremento del 9,9% rispetto all'anno precedente.

La domanda annuale è stimata in 170 milioni di sacchi, ma va ricordato che una grande quantità di caffè è consumata nei paesi produttori, dove uno dei principali consumatori è il Brasile.

_b8846655bb.png)

Fonte: Coffee Hunter

Le scorte di caffè sulle borse hanno smesso di crescere, il che ricorda la situazione del 2020, 2021 e 2023. Fonte: Bloomberg Finance LP, XTB

I prezzi sono in calo dalla fine di settembre e sono ai minimi da 12 settembre. Il prossimo importante supporto si trova intorno ai 233 centesimi per libbra. Fonte: xStation5

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.