Un significativo taglio dei tassi di interesse negli Stati Uniti e gli stimoli da parte della Banca Popolare Cinese stanno portando a una ripresa nel mercato del petrolio. Se il denaro liberato nelle banche cinesi porta a un aumento delle importazioni di petrolio, potrebbe significare che il deficit nel quarto trimestre di quest'anno sarà più grande della previsione dell'EIA di 1 milione di barili al giorno. UBS prevede un prezzo superiore a $80 al barile entro la fine di quest'anno, basandosi su previsioni che indicano un deficit persistente nel mercato del petrolio fino alla fine dell'anno. La mancanza di escalation in Medio Oriente sta portando a una crescita limitata dei prezzi. Tuttavia, non si può escludere che la volatilità nel mercato del petrolio rimanga a livelli elevati.

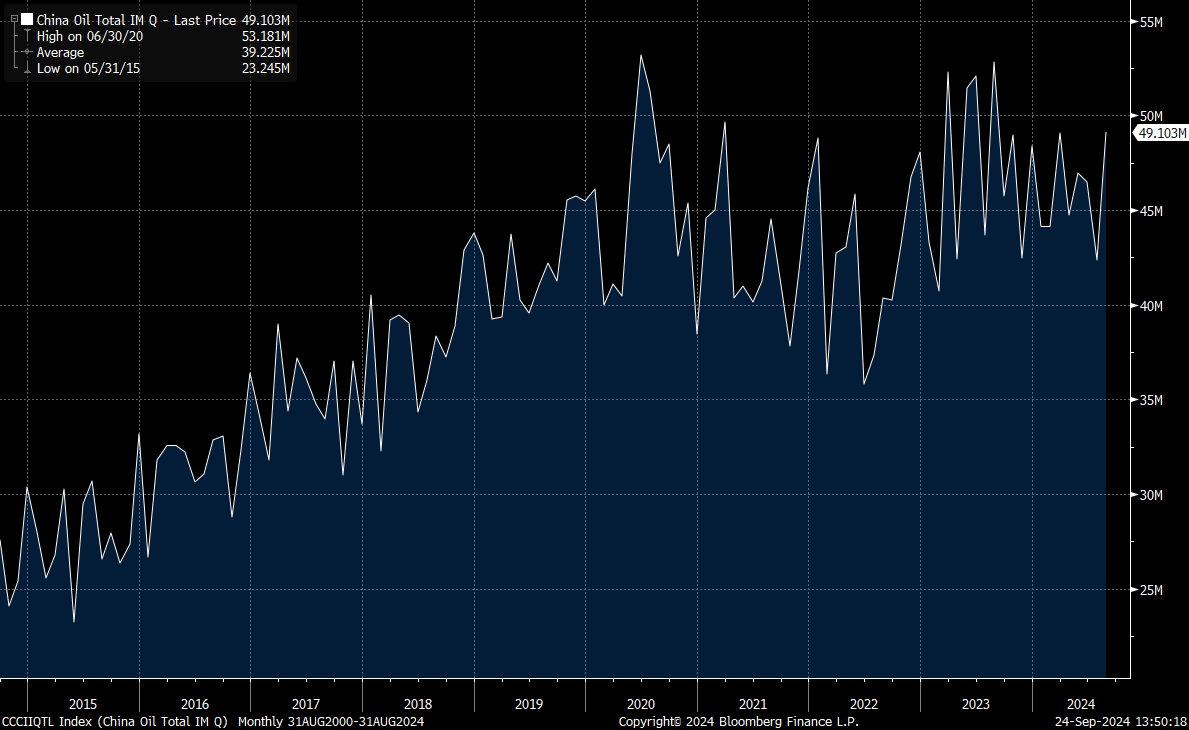

La Cina è ancora una grande incognita in termini di domanda. È importante notare, però, che i dati di agosto hanno mostrato un chiaro rimbalzo nelle importazioni, raggiungendo 49 milioni di tonnellate, che è sopra la media quinquennale per il periodo, sebbene leggermente al di sotto del livello massimo per agosto negli ultimi 5 anni. Le importazioni di agosto sono state le più alte di quest'anno, a 11,56 milioni di barili al giorno. A luglio, le importazioni ammontavano a 42,34 milioni di tonnellate, mentre ad agosto dell'anno scorso erano 52,8 milioni di tonnellate.

Inizia ad investire oggi o prova un conto demo senza rischi

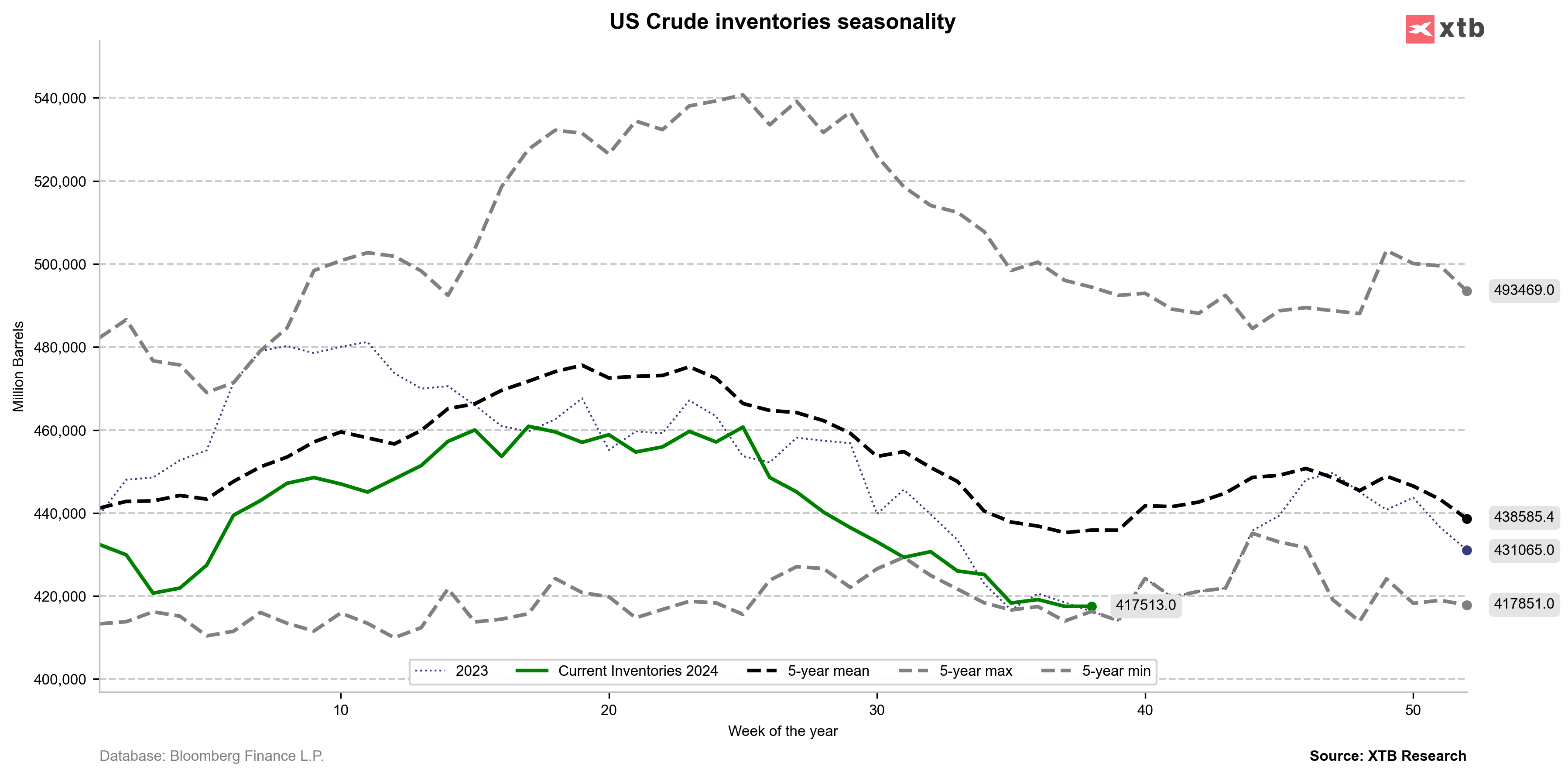

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobileAttualmente, il petrolio russo rappresenta il 25% delle forniture alla Cina. Il secondo fornitore di petrolio per la Cina è la Malesia, che ha quantità maggiori di petrolio importato dall'Iran e dal Venezuela. Le scorte di petrolio negli Stati Uniti sono recentemente diminuite leggermente e si trovano vicino ai loro minimi stagionali. Tuttavia, il deficit globale suggerisce che le scorte diminuiranno o almeno rimarranno invariate nelle prossime settimane.

Le scorte di petrolio negli Stati Uniti sono vicine a un minimo di 5 anni. Nonostante ciò, i prezzi del petrolio WTI rimangono ancora relativamente bassi. Fonte: Bloomberg Finance LP, XTB.

Le scorte di petrolio negli Stati Uniti sono vicine a un minimo di 5 anni. Nonostante ciò, i prezzi del petrolio WTI rimangono ancora relativamente bassi. Fonte: Bloomberg Finance LP, XTB.

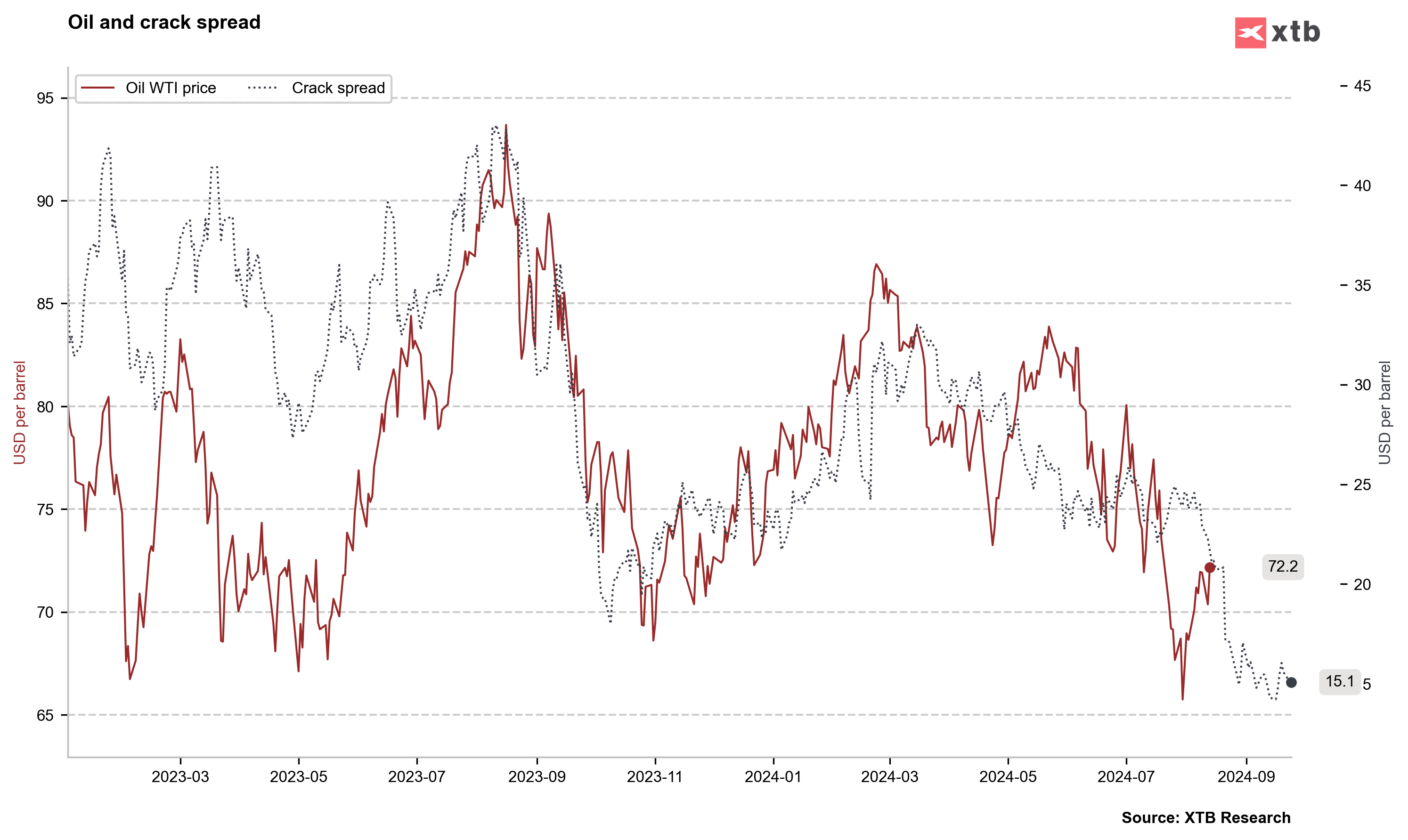

Il crack spread ha ripreso a diminuire negli Stati Uniti, indicando ulteriori problemi di domanda. Nel frattempo, i prezzi sono rimbalzati da circa $66 a $72 al barile. Fonte: Bloomberg Finance LP, XTB.

Il crack spread ha ripreso a diminuire negli Stati Uniti, indicando ulteriori problemi di domanda. Nel frattempo, i prezzi sono rimbalzati da circa $66 a $72 al barile. Fonte: Bloomberg Finance LP, XTB.

Le importazioni di petrolio della Cina sono aumentate ad agosto. Se il recupero continua, i prezzi del petrolio potrebbero tornare a livelli più alti entro la fine dell’anno. Fonte: Bloomberg Finance LP, XTB

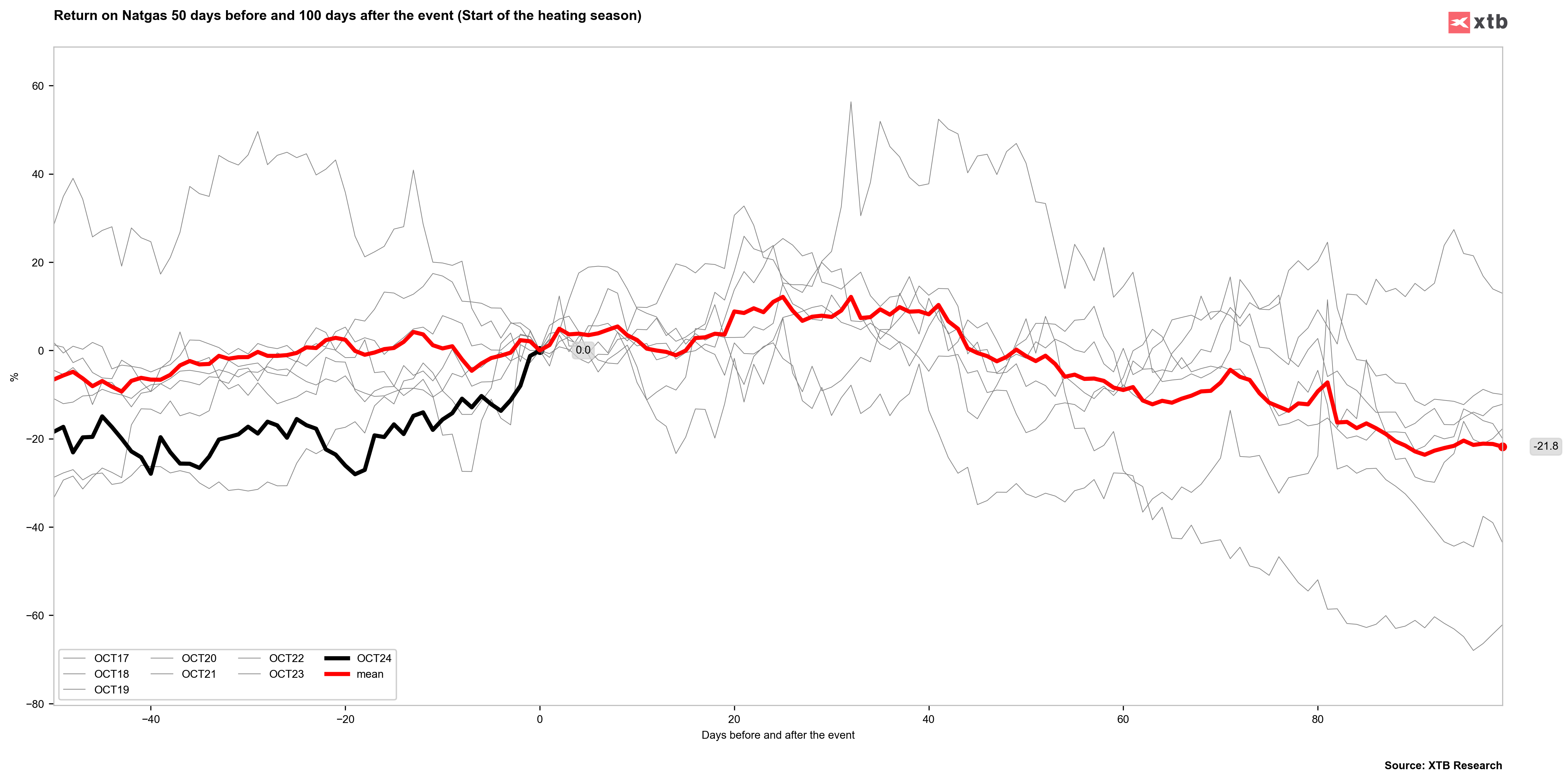

Gas:

- I prezzi del gas stanno chiaramente aumentando in risposta al continuo elevato consumo di gas e alla minaccia di produzione nel Golfo del Messico.

- Attualmente, il consumo è superiore fino al 10% rispetto a un anno fa.

- I prezzi derivanti dal rollover del contratto future sono già aumentati di oltre il 10%.

- Tuttavia, la stagionalità legata alla stagione di riscaldamento suggerisce che i picchi di prezzo vengono solitamente raggiunti durante novembre e i prezzi diminuiscono successivamente.

- La curva dei futures indica che i prezzi più alti dovrebbero verificarsi a dicembre (contratto di gennaio).

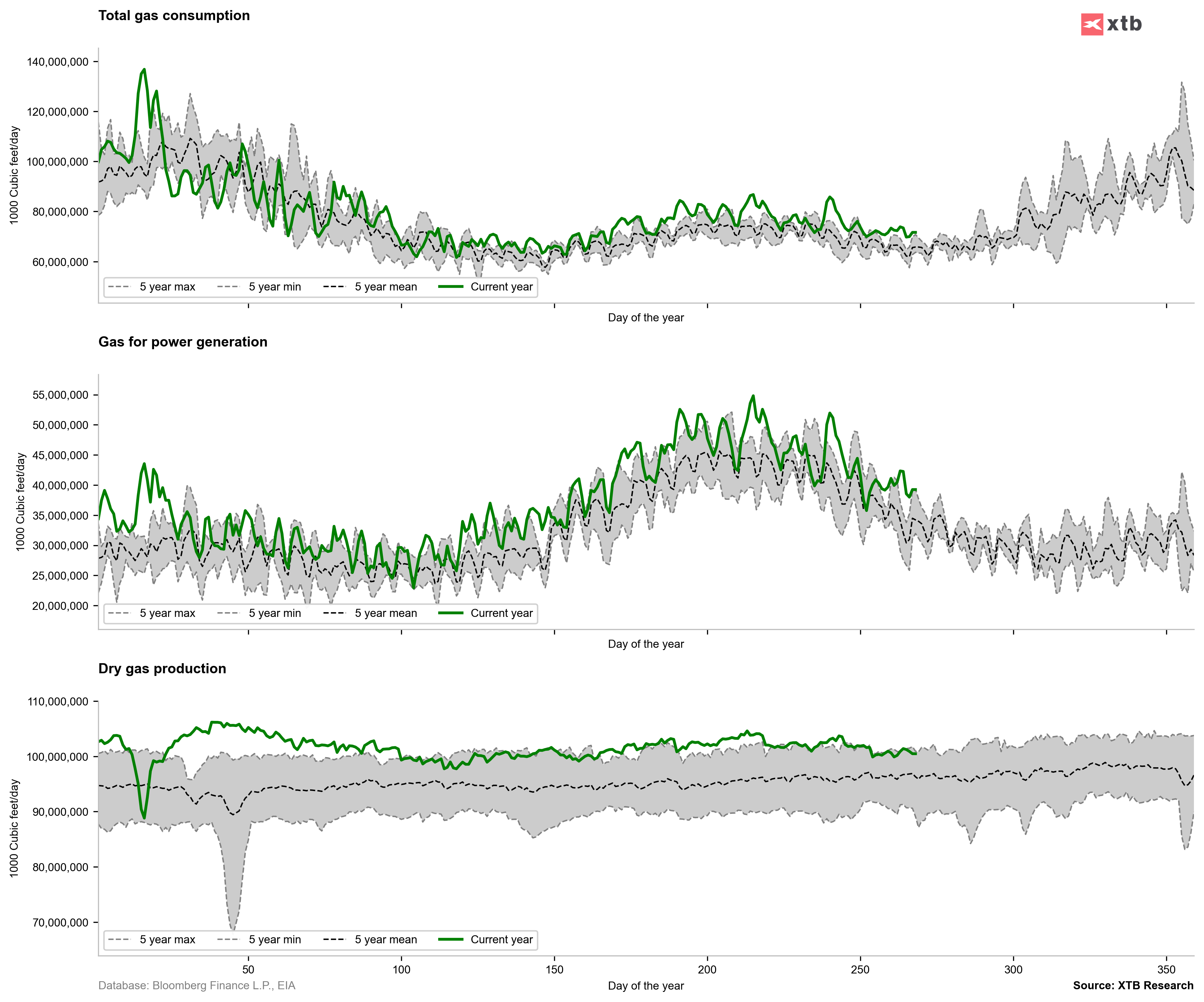

Il consumo di gas attualmente rimane a un livello elevato. Ottobre è di solito l'inizio della stagione di riscaldamento. Tuttavia, il momento in cui la domanda supera l'offerta e il gas viene prelevato dalle riserve si verifica solitamente nella prima settimana di novembre. Fonte: Bloomberg Finance LP, XTB.

Il consumo di gas attualmente rimane a un livello elevato. Ottobre è di solito l'inizio della stagione di riscaldamento. Tuttavia, il momento in cui la domanda supera l'offerta e il gas viene prelevato dalle riserve si verifica solitamente nella prima settimana di novembre. Fonte: Bloomberg Finance LP, XTB.

Gas:

L'anno scorso, i prezzi del gas sono aumentati di circa 0,6 USD per contratto dopo il rollover di settembre. Se la situazione dovesse ripetersi, si tratterebbe di un livellamento dei prezzi rispetto al picco di giugno di quest'anno, sopra il livello di 3,1 USD/MMBTU. Al momento, il contratto di gennaio è quotato a 3,6 USD/MMBTU. Fonte: xStation5

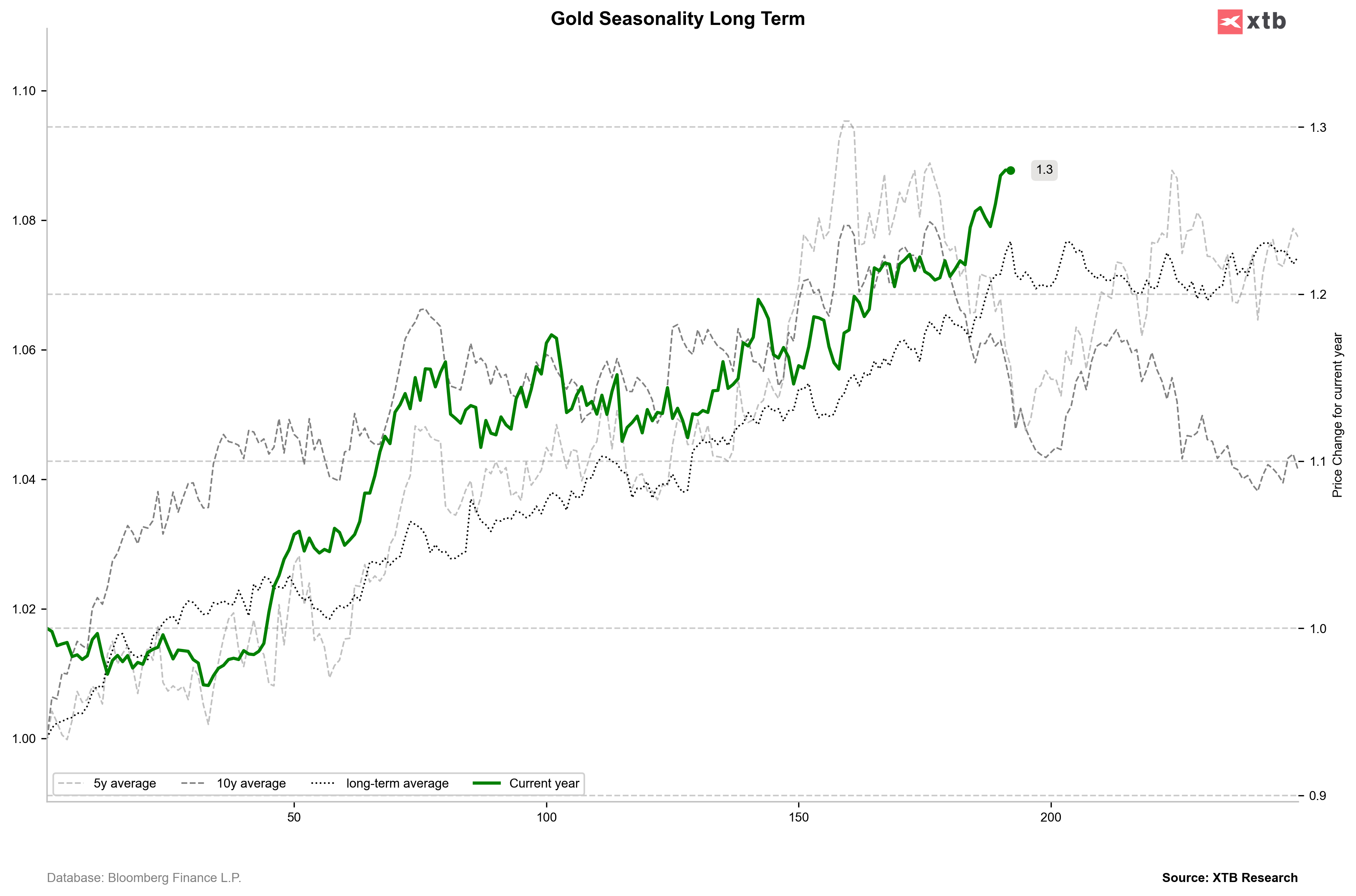

Oro:

L'oro raggiunge un nuovo massimo storico in previsione di ulteriori tagli dei tassi d'interesse negli Stati Uniti.

In questo momento, la probabilità di un taglio di 50 punti base a novembre è già salita al 50%.

Goolsbee, dagli Stati Uniti, ritiene che ci sia la possibilità di un altro intervento di questo tipo, considerando il livello ancora restrittivo dei tassi d'interesse. Kashkari sottolinea la necessità di sostenere il mercato del lavoro con un taglio più ampio quest'anno.

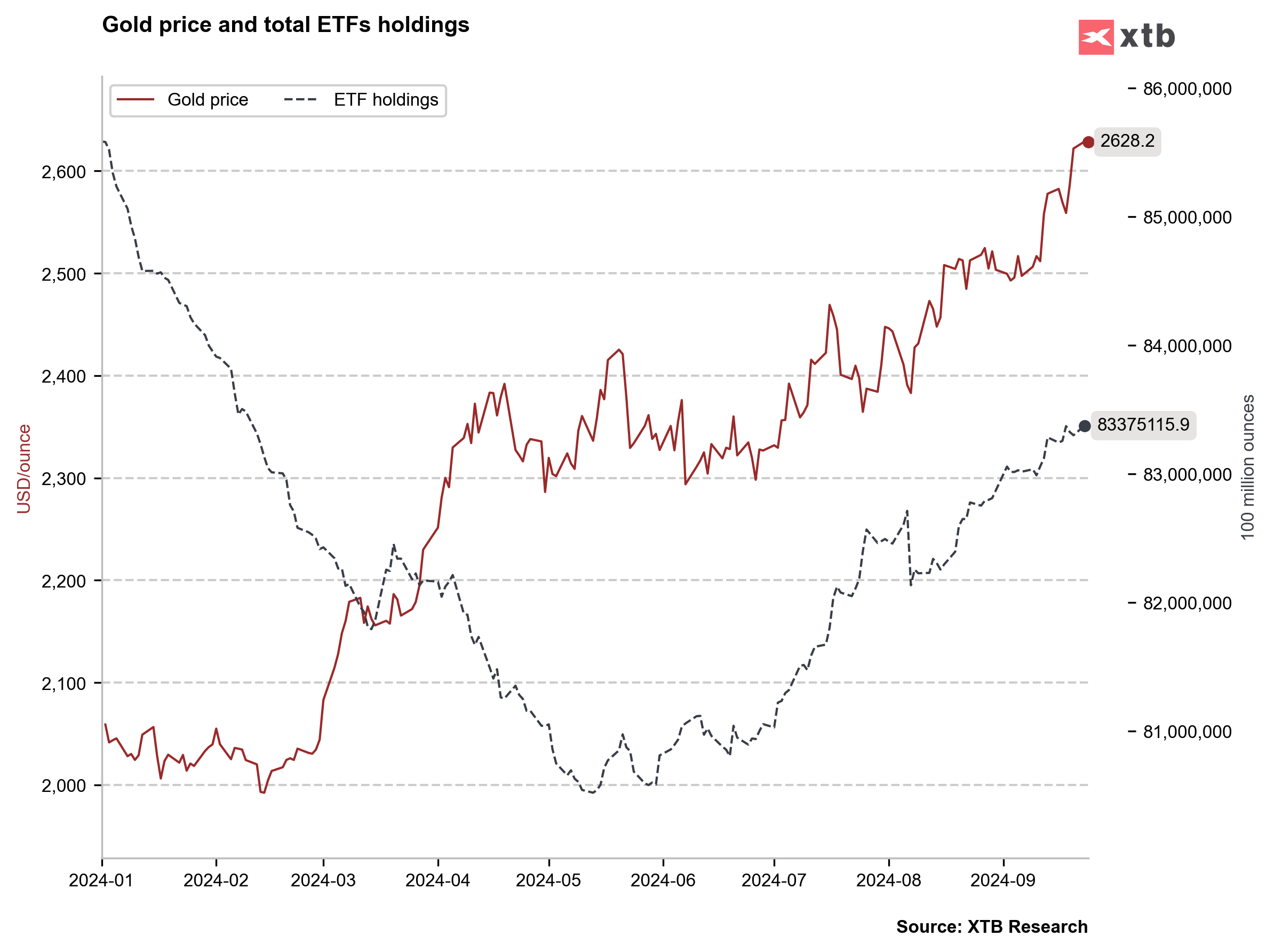

Gli ETF continuano ad acquistare oro. Al momento, stiamo già registrando il terzo mese consecutivo di crescita dell'oro.

L'aumento dei prezzi dell'oro su base annua supera già il 25%, un evento estremamente raro nella storia. Tuttavia, l'oro sta rompendo la stagionalità a 5 e 10 anni, seguendo la stagionalità a lungo termine.

La stagionalità a lungo termine indica un picco ora, poi all'inizio di novembre e alla fine di dicembre. Fonte: Bloomberg Finance LP, XTB

Gli ETF continuano ad acquistare oro, con un saldo netto positivo per il terzo mese consecutivo. Fonte: xStation5

Gli ETF continuano ad acquistare oro, con un saldo netto positivo per il terzo mese consecutivo. Fonte: xStation5

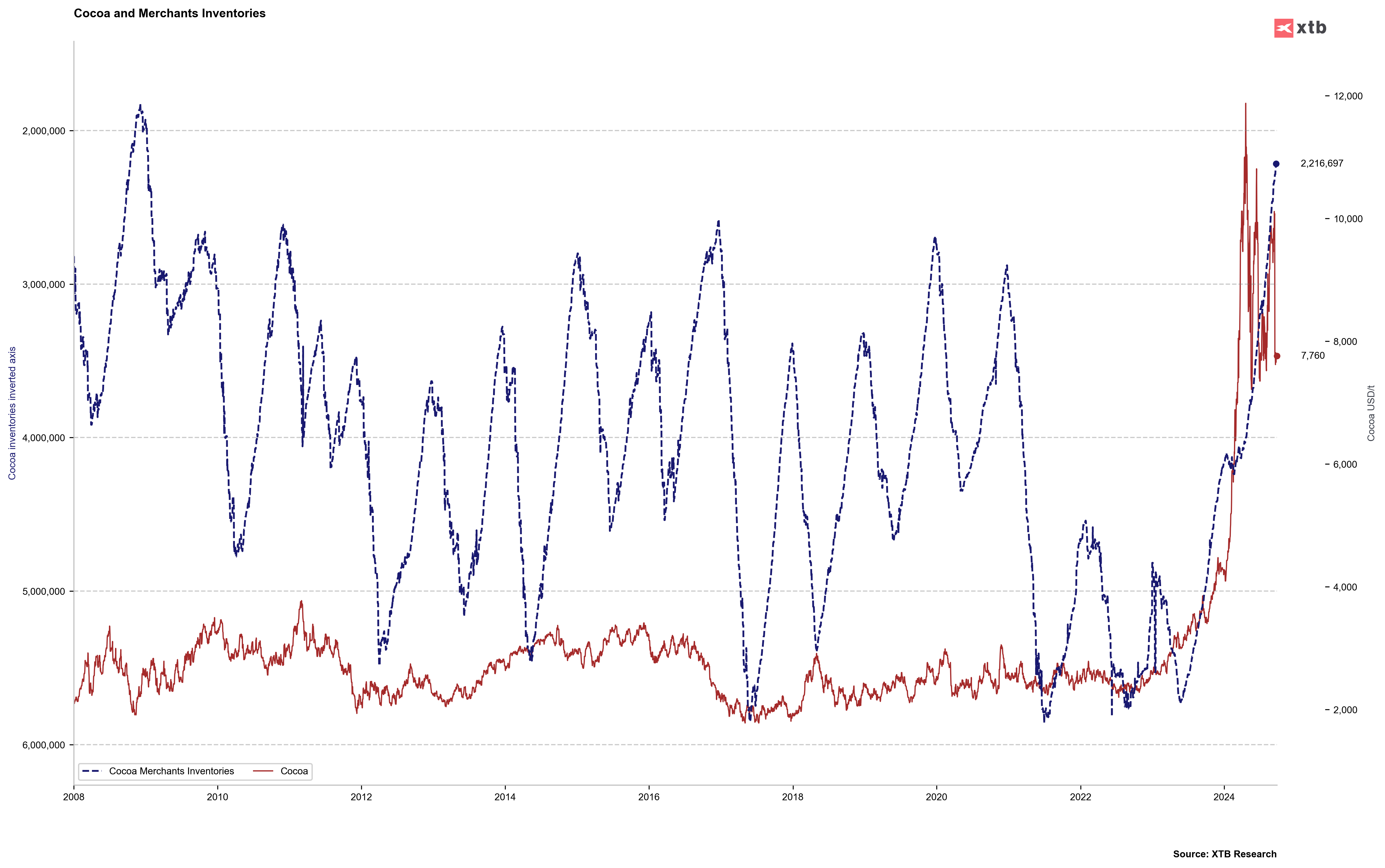

Cacao:

L'Associazione Europea del Cacao ha dichiarato che la direttiva della Commissione Europea sulla deforestazione, che entrerà in vigore a dicembre, potrebbe bloccare una quantità significativa di cacao e altri prodotti agricoli destinati all'Europa.

La direttiva sulla deforestazione richiederà ai commercianti di materie prime come cacao, caffè, soia, ecc. di dimostrare che i loro prodotti non provengono da terreni deforestati dopo il 2020.

Teoricamente, ciò potrebbe portare a un aumento dei prezzi in Europa e ampliare il divario tra i mercati europei e statunitensi.

Le scorte di cacao continuano a diminuire, proprio prima della stagione del raccolto, che solitamente inizia ad ottobre.

I prezzi elevati del cacao dal 2023 hanno portato a un aumento delle piantagioni in tutto il mondo, ma l'impatto sull'offerta potrebbe non essere visibile per circa 4 anni.

Le scorte di cacao sono ai livelli più bassi dal 2008. Tuttavia, il prezzo rimane al di sotto della resistenza importante di 8.000 USD per tonnellata, proprio prima dell'inizio effettivo della stagione.

Fonte: Bloomberg Finance LP, XTB

Il prezzo rimane al di sotto dell'importante resistenza di 8.000 USD per tonnellata e al di sotto del ritracciamento del 50,0% dell'intera onda di crescita di quest'anno. Teoricamente, l'inizio della nuova stagione dovrebbe essere negativo per i prezzi, ma tutto dipenderà dalle forniture iniziali di cacao. Inoltre, a partire da dicembre, la direttiva europea dovrebbe entrare in vigore, vietando l'uso di prodotti agricoli provenienti da aree deforestate dopo il 2020. Questo potrebbe limitare l'offerta disponibile per l'Europa e aumentare i prezzi del cacao di alta qualità. Fonte: xStation5

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.