Petrolio:

Gli indici PMI di novembre dalla Cina e l'ISM Manufacturing degli Stati Uniti sono risultati più forti del previsto, suggerendo un potenziale limitato di declino della domanda nei mesi finali di quest'anno.

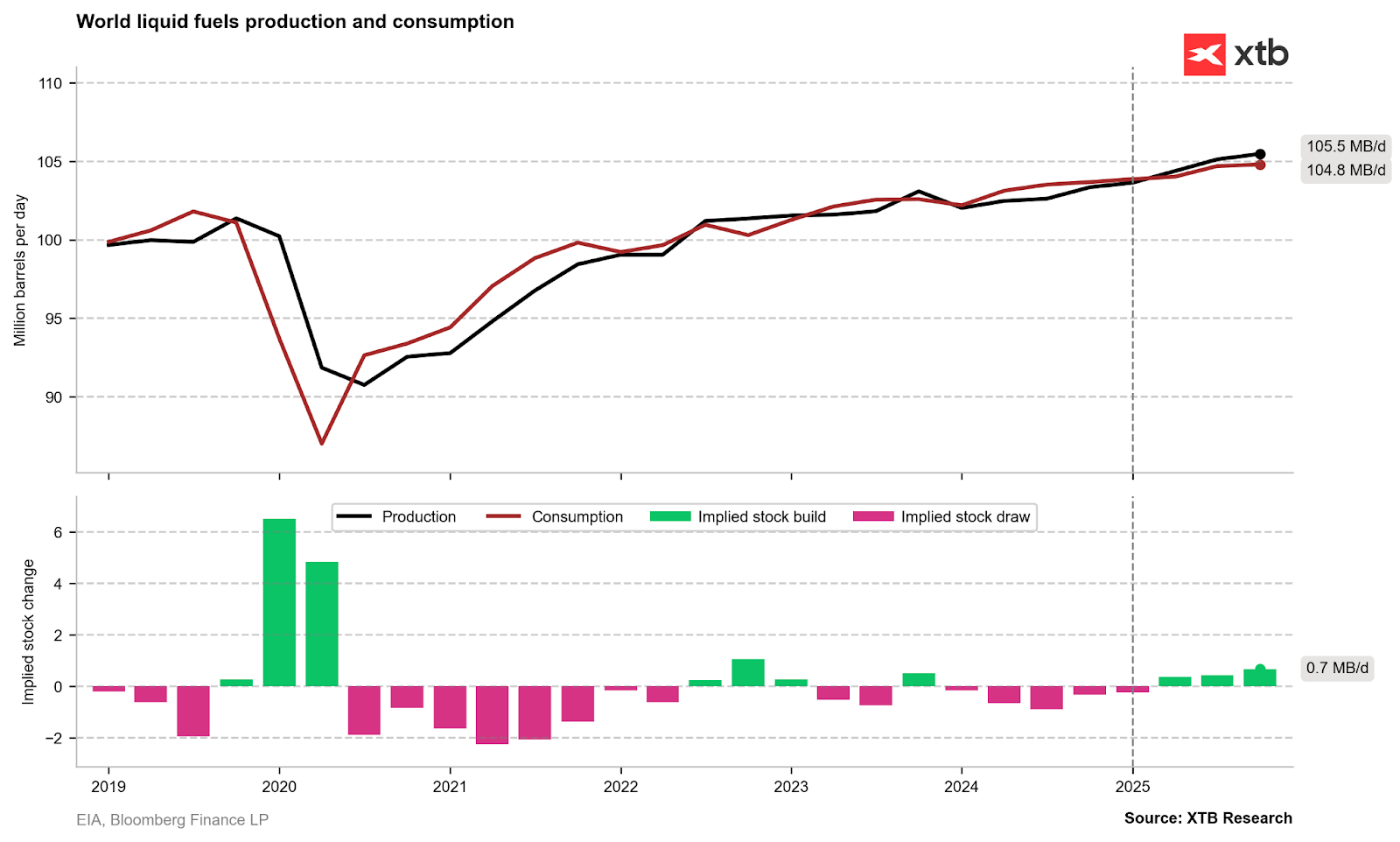

Tuttavia, le ultime previsioni della EIA indicano un possibile eccesso di offerta significativo per il prossimo anno, il più grande accumulo dal 2022.

La EIA prevede una crescita minima della produzione da parte di OPEC+ nel 2025, suggerendo che l'istituzione americana prevede un recupero della produzione dal cartello con ritardi.

OPEC+ ha posticipato la sua riunione sulla produzione al 5 dicembre. Ora si prevede che OPEC+ decida di iniziare a ripristinare la produzione dal secondo trimestre.

Gli accordi precedenti prevedevano che OPEC+ ripristinasse la produzione di 180.000 barili al giorno ogni mese, a partire da ottobre. Questo programma è stato continuamente posticipato.

Vale la pena notare che, a partire dal prossimo anno, gli Emirati Arabi Uniti prevedono di aumentare gradualmente la produzione, con un incremento di 300.000 barili al giorno entro il 2025.

Inizia ad investire oggi o prova un conto demo senza rischi

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobile

Le previsioni della EIA indicano un potenziale eccesso di offerta significativo per il prossimo anno, anche assumendo una crescita minima della produzione da parte di OPEC+. Fonte: EIA, XTB

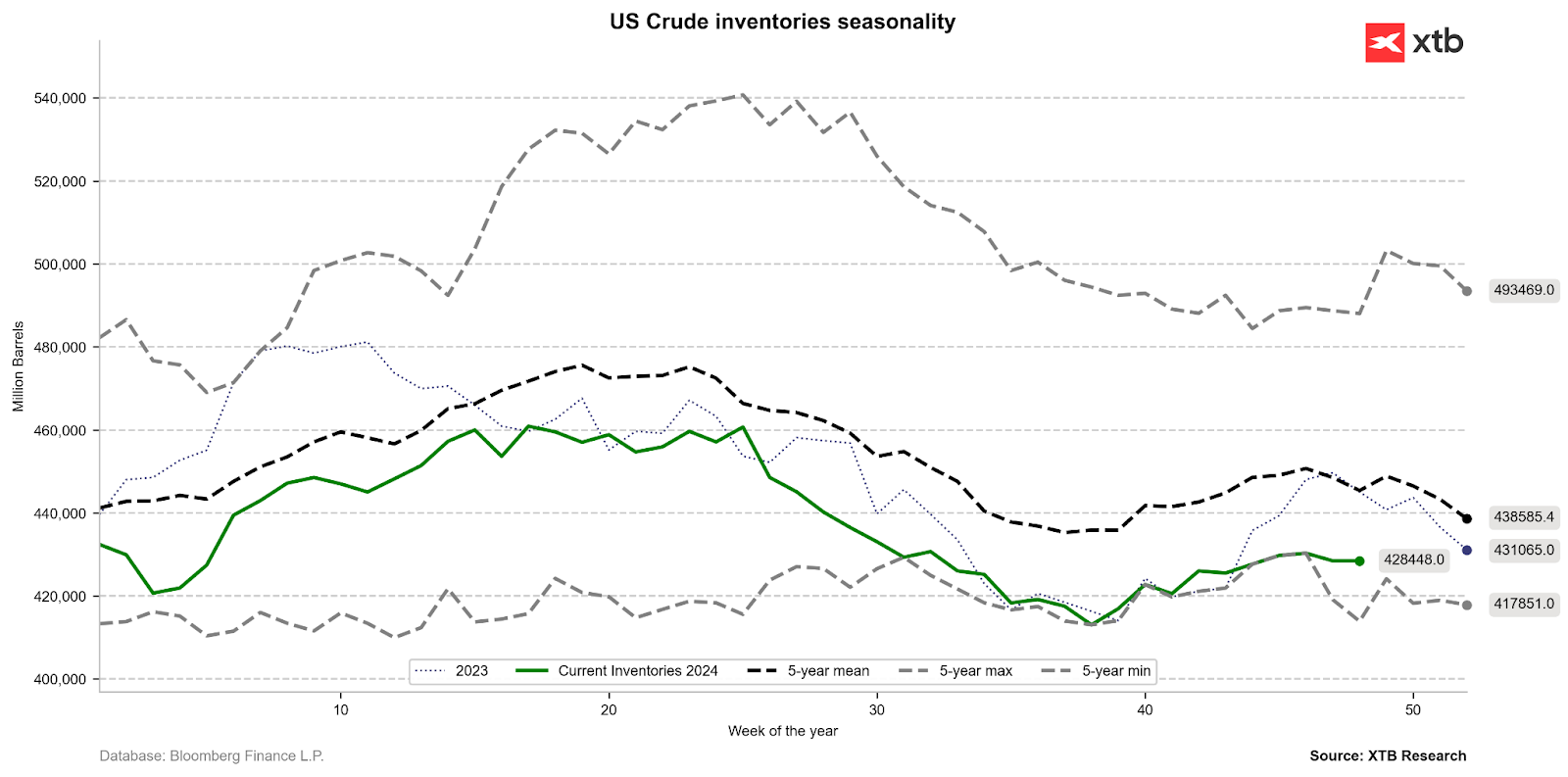

Fonte: Bloomberg Finance LP, XTB

Il petrolio WTI rimane sotto pressione per un periodo più lungo e fatica a mantenersi sopra i 70 dollari al barile. Tuttavia, se l’aumento della produzione viene posticipato ai mesi successivi del secondo trimestre, c'è la possibilità di un impatto positivo sul prezzo del petrolio, con un movimento sopra la zona correlata alle medie mobili a 25 e 50 giorni, intorno ai 71 dollari al barile. Fonte: xStation5

Gas:

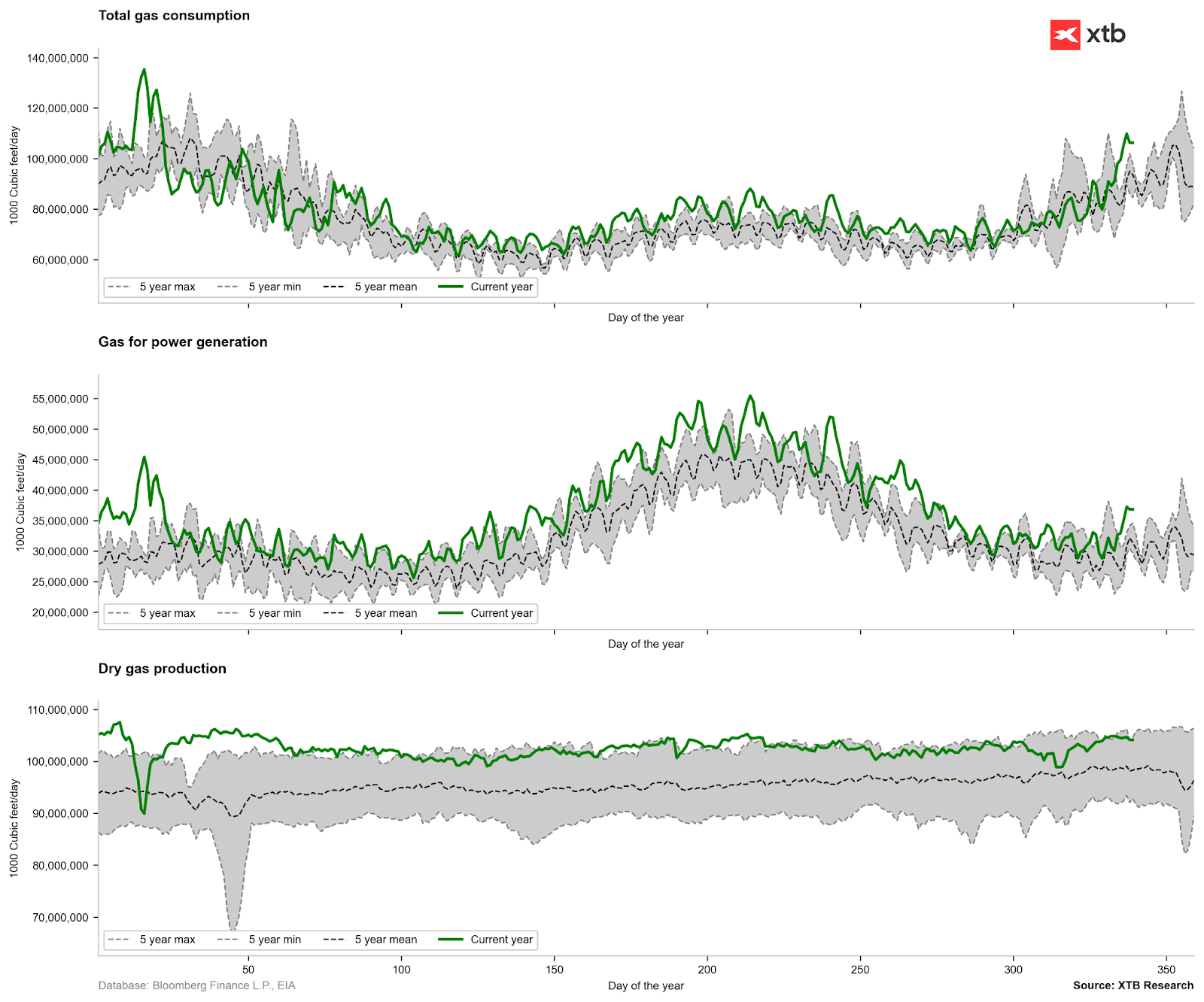

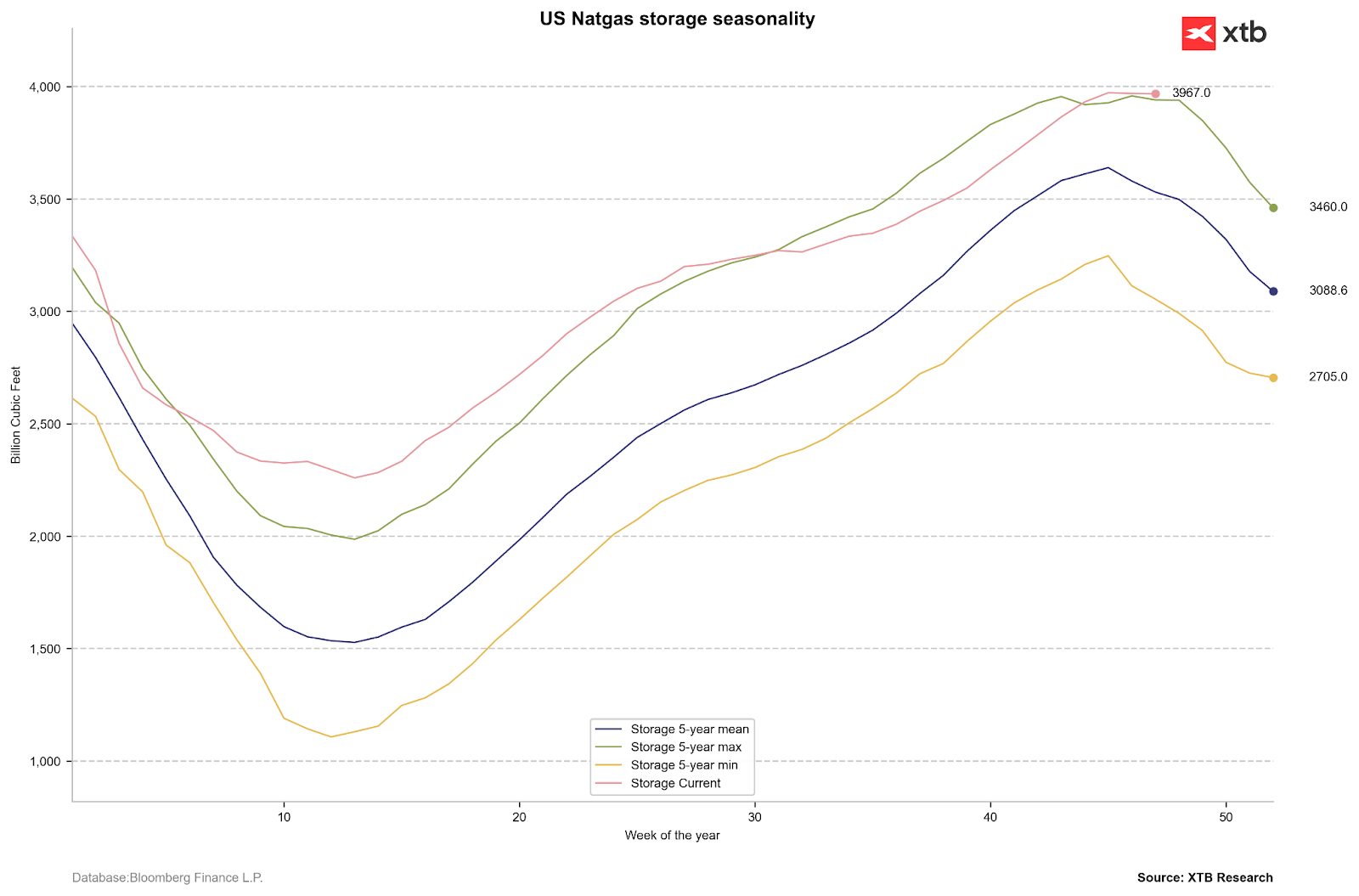

Il consumo attuale di gas negli Stati Uniti è significativamente più alto rispetto ai modelli stagionali. L'alta domanda di gas si manterrà sicuramente nel breve periodo di una settimana. D'altro canto, le previsioni a due settimane indicano già un chiaro aumento delle temperature rispetto ai livelli standard. Le scorte negli Stati Uniti rimangono a livelli estremamente elevati, il che è correlato alla ripresa della produzione più alta e alla limitazione delle esportazioni. La stagionalità dei prezzi indica possibili significativi cali (basati sulle medie degli ultimi 5 e 10 anni). Tuttavia, guardando a queste medie, i cali dei prezzi iniziano più tardi rispetto al normale.

Fonte: Bloomberg Finance LP

Fonte: Bloomberg Finance LP, XTB

Fonte: Bloomberg Finance LP, XTB

Il prezzo del gas supera la media a 15 periodi, un segnale storico di correzione. L'ampiezza del movimento al ribasso potrebbe anche portare a scendere sotto i 3 dollari, verso le aree della linea di tendenza al rialzo. Se l'inverno dovesse essere di nuovo mite, non si può escludere un movimento verso i 2,5 dollari/MMBTU. In caso di un'altra ondata invernale, lo scenario rialzista prevede l’ingresso nella zona tra i 3,5 e i 4,0 dollari/MMBTU. Fonte: xStation5

Oro:

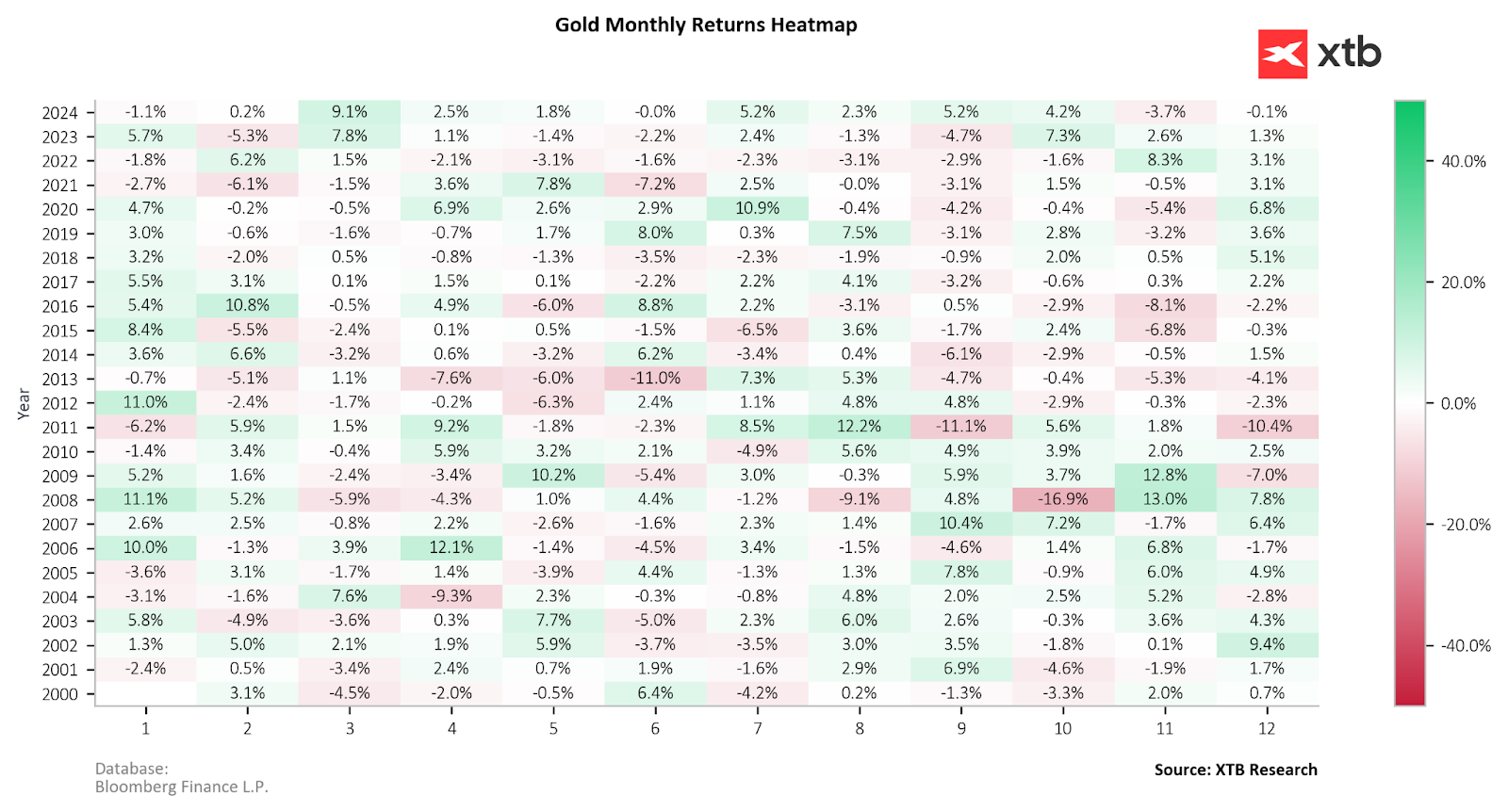

L'oro ha registrato la sua prima diminuzione di prezzo da gennaio di quest'anno (escludendo il lieve cambiamento avvenuto a giugno). La presa di profitto sull'oro è avvenuta in relazione alle elezioni presidenziali negli Stati Uniti. La stagionalità a breve termine indica una possibile ripresa a dicembre. D'altra parte, il destino dell'oro potrebbe dipendere dalle prospettive sui tassi d'interesse negli Stati Uniti. Il rapporto oro/argento è attualmente piuttosto alto, il che potrebbe suggerire che con il recupero del mercato dei metalli preziosi, il potenziale di crescita del prezzo dell'argento sarà di nuovo visibile. Se il prezzo dell'oro dovesse aumentare fino a 3.000 dollari per oncia e il rapporto scendere a 70, ciò darebbe la possibilità per il prezzo dell'argento di raggiungere quasi i 43 dollari per oncia.

Escludendo il lieve ritracciamento di giugno, l'oro ha registrato la sua prima correzione significativa da gennaio, considerando i cambiamenti mensili. Tuttavia, dal 2017 l'oro ha sempre registrato guadagni a dicembre. Fonte: Bloomberg Finance LP, XTB

Guardando al comportamento dell'oro dopo le elezioni di Biden 4 anni fa, teoricamente dovremmo essere vicini alla fine della correzione. D'altra parte, le elezioni di 8 anni fa indicano che potrebbe esserci un'altra settimana di ribassi. Analizzando la stagionalità dettagliata di dicembre, solitamente i maggiori aumenti si verificano tra il 13 e il 15 dicembre. Fonte: Bloomberg Finance LP, XTB

Fonte: Bloomberg Finance LP, XTB

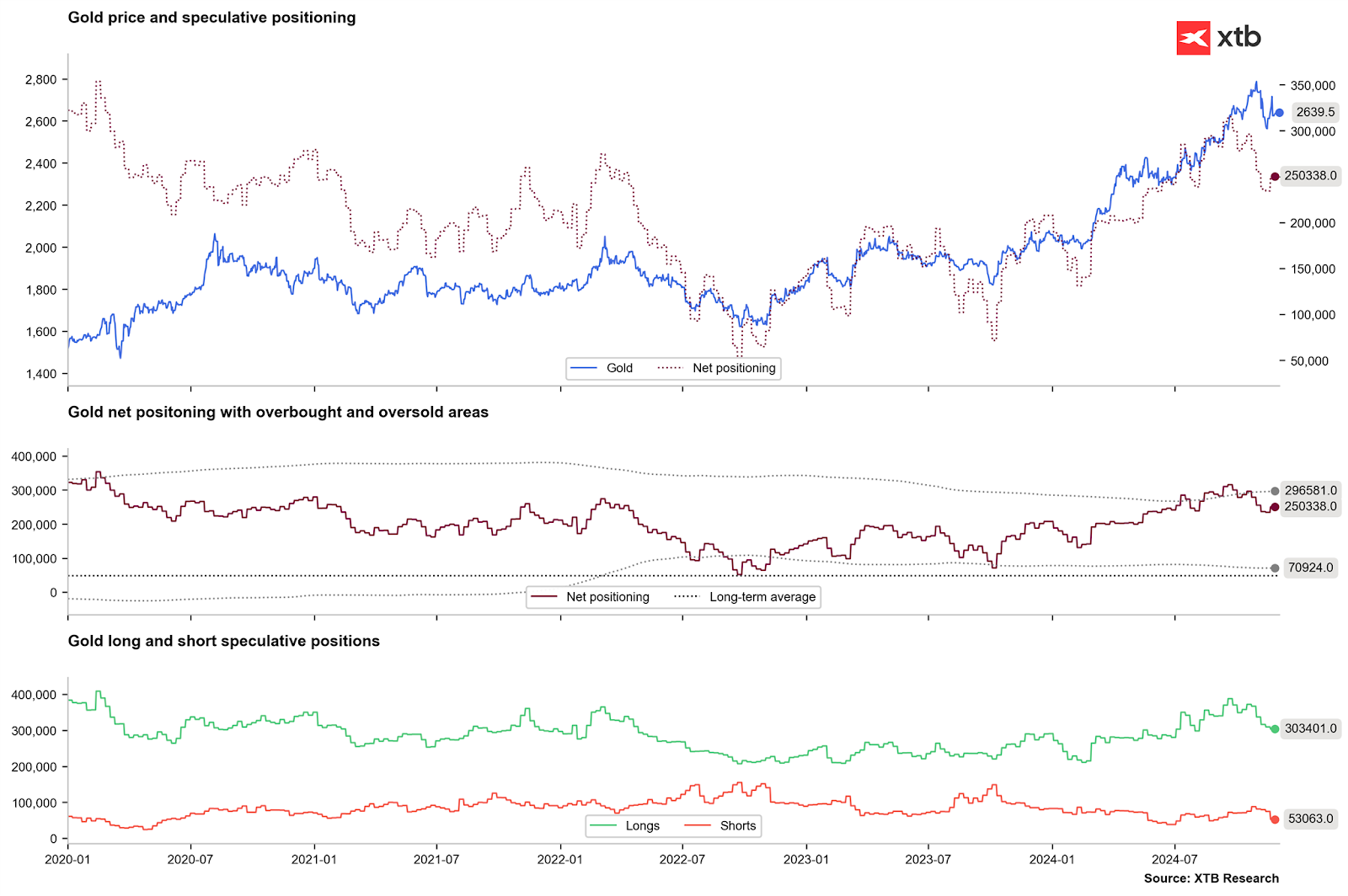

L'ammontare delle posizioni speculative nette sta crescendo, ma questo è dovuto alla diminuzione delle posizioni corte. Le posizioni lunghe non sono aumentate da diverse settimane. Fonte: Bloomberg Finance LP, XTB

Oro:

Attualmente, l'oro sta tentando una ripresa, ma basandosi sui recenti cambiamenti, il mercato aspetta nuovi stimoli. Il prossimo evento importante per l'oro sarà la decisione della Fed il 18 dicembre. Sebbene questo possa rappresentare una minaccia per l'oro, bisogna ricordare il problema della realizzazione del rischio e il ritorno alla tendenza principale. Fonte: xStation5

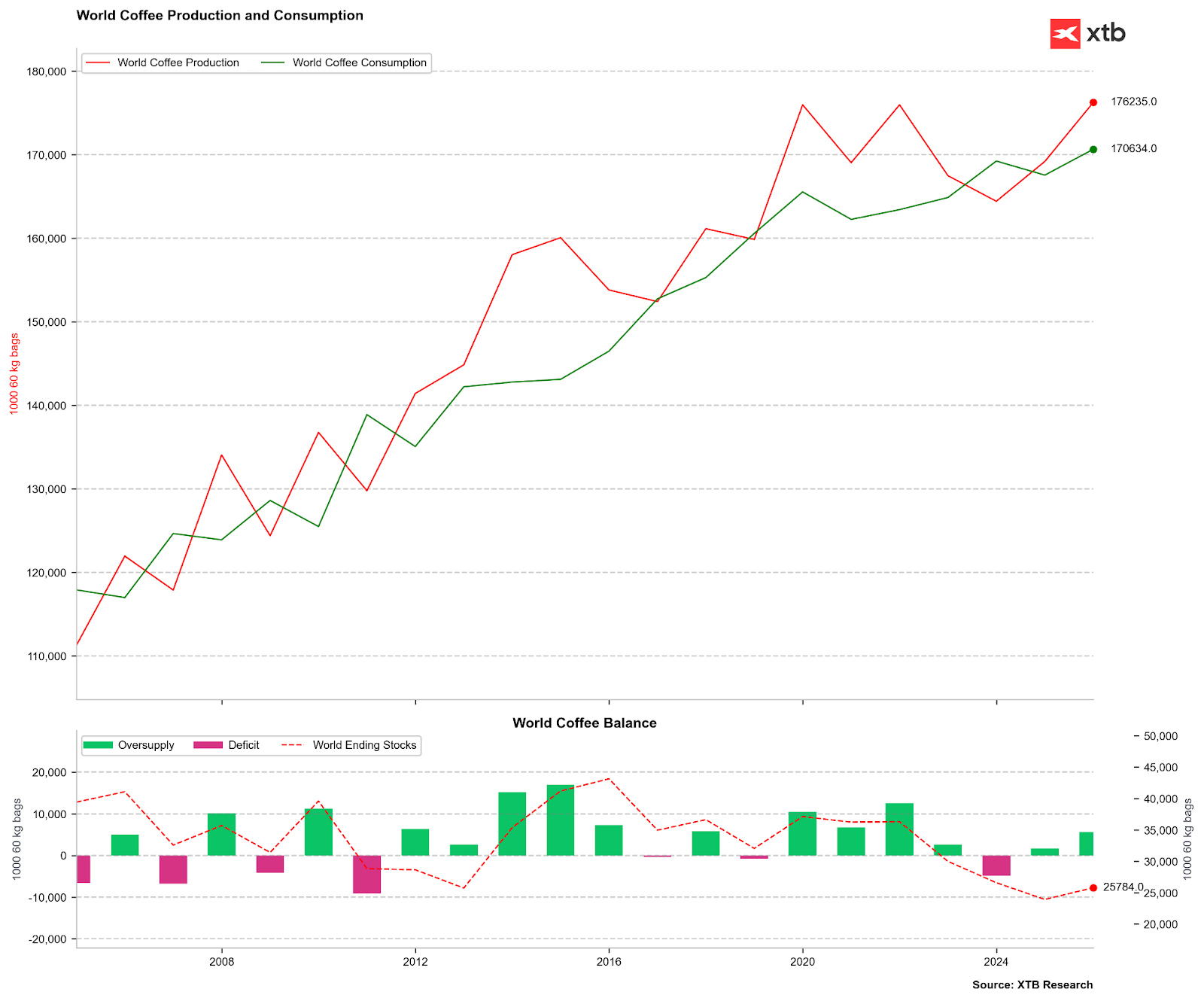

Caffè:

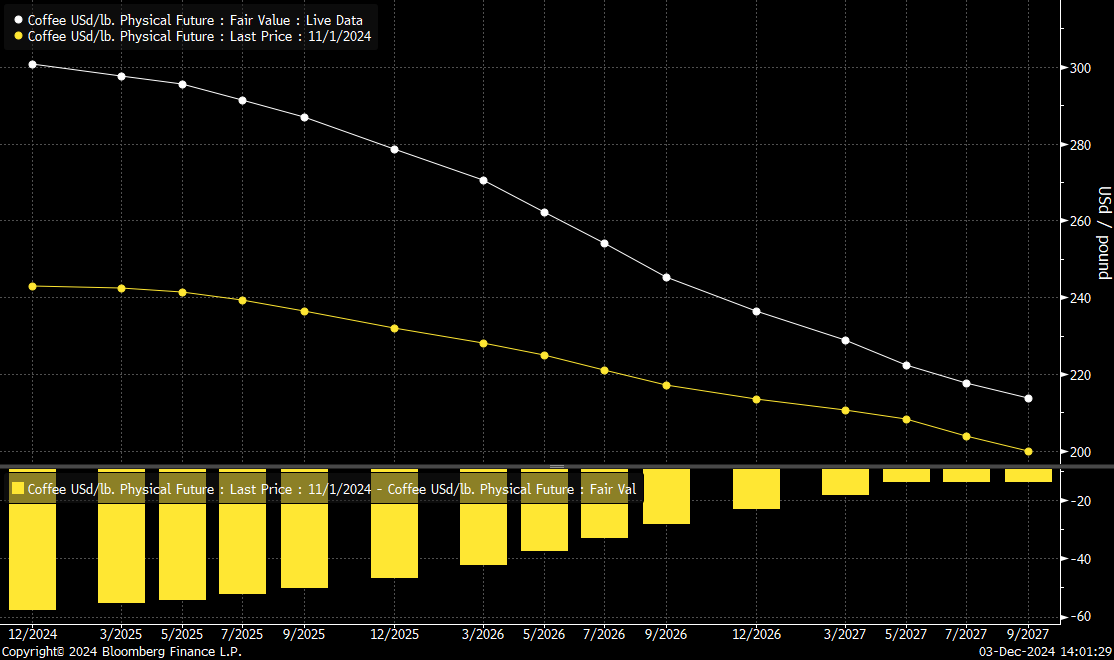

Il prezzo del caffè sta ritirandosi dai livelli più alti dal 1977 a causa dell'aumento delle precipitazioni in Brasile, che aumenta le possibilità di una maggiore produzione nella stagione 24/25. A causa del real estremamente debole, gli agricoltori brasiliani hanno cercato di approfittare della situazione vendendo gran parte delle loro scorte per l'esportazione. Tuttavia, al momento si osserva incertezza riguardo al raccolto dell'anno prossimo, il che potrebbe limitare il potenziale di ricostruzione delle scorte per il prossimo anno. Le previsioni ufficiali continuano a ipotizzare un significativo surplus per il prossimo anno, ma le attuali condizioni meteorologiche indicano che le previsioni future dovranno essere fortemente riviste. La curva dei futures a breve termine non è in forte backwardation, sebbene le differenze tra i contratti più vicini siano più ampie rispetto a un mese fa

Fonte: Bloomberg Finance LP, XTB

Si prevede ancora un significativo surplus di offerta con la produzione del Brasile tra 66 e 70 milioni di sacchi. Tuttavia, se la produzione venisse rivista al ribasso del 5%, potrebbe emergere la possibilità di ridurre l'intero surplus. Fonte: Bloomberg Finance LP, XTB

Non si osserva una backwardation estrema nel mercato, anche se è più grande rispetto a un mese fa. Si parla di una mancanza di nuovi venditori. Fonte: Bloomberg Finance LP

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.