Bank of America (BAC.US) è in rialzo di quasi il 2% nelle negoziazioni del mercato pre-apertura dopo la pubblicazione dei dati del 2Q24. Nonostante il calo degli utili, la banca ha registrato ricavi più forti, sostenuti in particolare dai risultati dell'investment banking.

Fonte: xStation

Fonte: xStation

Inizia ad investire oggi o prova un conto demo senza rischi

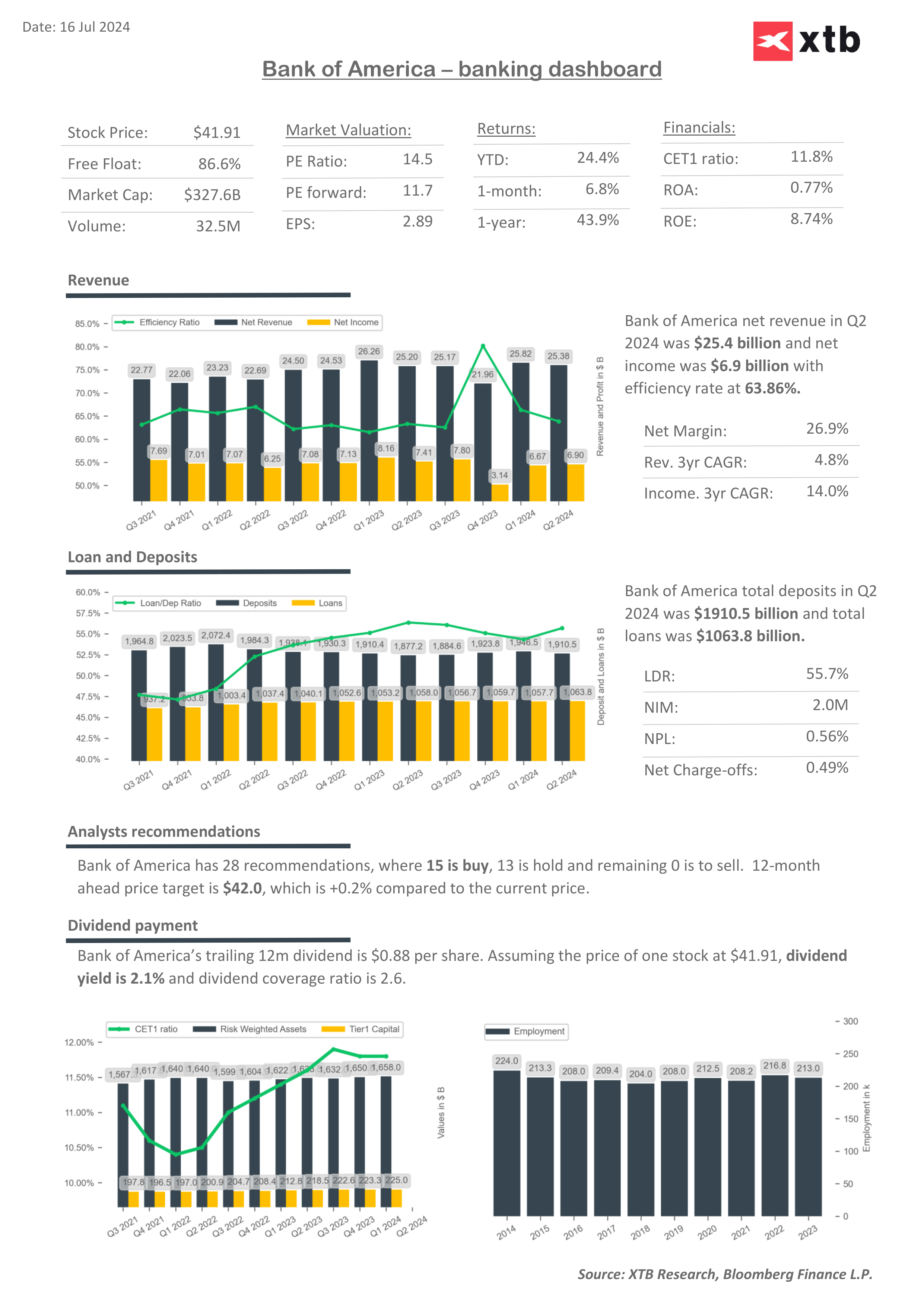

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobileI ricavi della società sono stati pari a 25,38 miliardi di dollari nel 2trim24 (+1% a/a), quasi in linea con le aspettative di 25,22 miliardi di dollari. L'aumento è dovuto alle maggiori commissioni di gestione, nonché all'aumento dei ricavi commerciali. La società ha riportato ricavi in aumento del 6% in questo segmento pari a 5,6 miliardi di dollari e, escludendo DVA (aggiustamenti della valutazione dei depositi), ammontano a 4,68 miliardi di dollari (+7% a/a e 0,15 miliardi di dollari in più rispetto alle previsioni di consenso).

Tuttavia, i ricavi complessivi sono stati gravati dal calo degli interessi attivi, pari a 13,7 miliardi di dollari (-3% a/a). Il calo degli utili è stato determinato da una maggiore conversione dei depositi in conti fruttiferi a più alto interesse e da una crescita più debole dei prestiti e delle anticipazioni.

La società ha inoltre registrato maggiori spese non legate agli interessi pari a 16,3 miliardi di dollari (+2% a/a). Questo dato è in linea con le aspettative.

L'utile diluito per azione è stato pari a 0,83 dollari, in calo del 5% a/a rispetto al precedente 2trim23, pur essendo ancora superiore alle previsioni di 0,80 dollari.

I risultati della società sono in linea con le tendenze che stiamo osservando per le grandi banche durante la stagione degli utili del 2Q24. Il reddito da interessi è in calo con un ritmo inferiore di concessione dei prestiti a causa del contesto di tassi di interesse elevati e di un concomitante aumento dei costi del servizio dei depositi, che devono offrire tassi di interesse più elevati ai clienti per rimanere competitivi con il mercato monetario, dove i rendimenti elevati continuano a vantare tassi di interesse più elevati da parte del governo. obbligazioni, tra gli altri. Allo stesso tempo, i costi non legati agli interessi stanno aumentando. L’aspetto fondamentale per BofA è che la società in base a questi dati più attentamente monitorati ha ottenuto risultati inferiori (in termini di calo di costi e ricavi) rispetto alle previsioni. Quindi, i risultati della banca rimangono finora ben accolti.

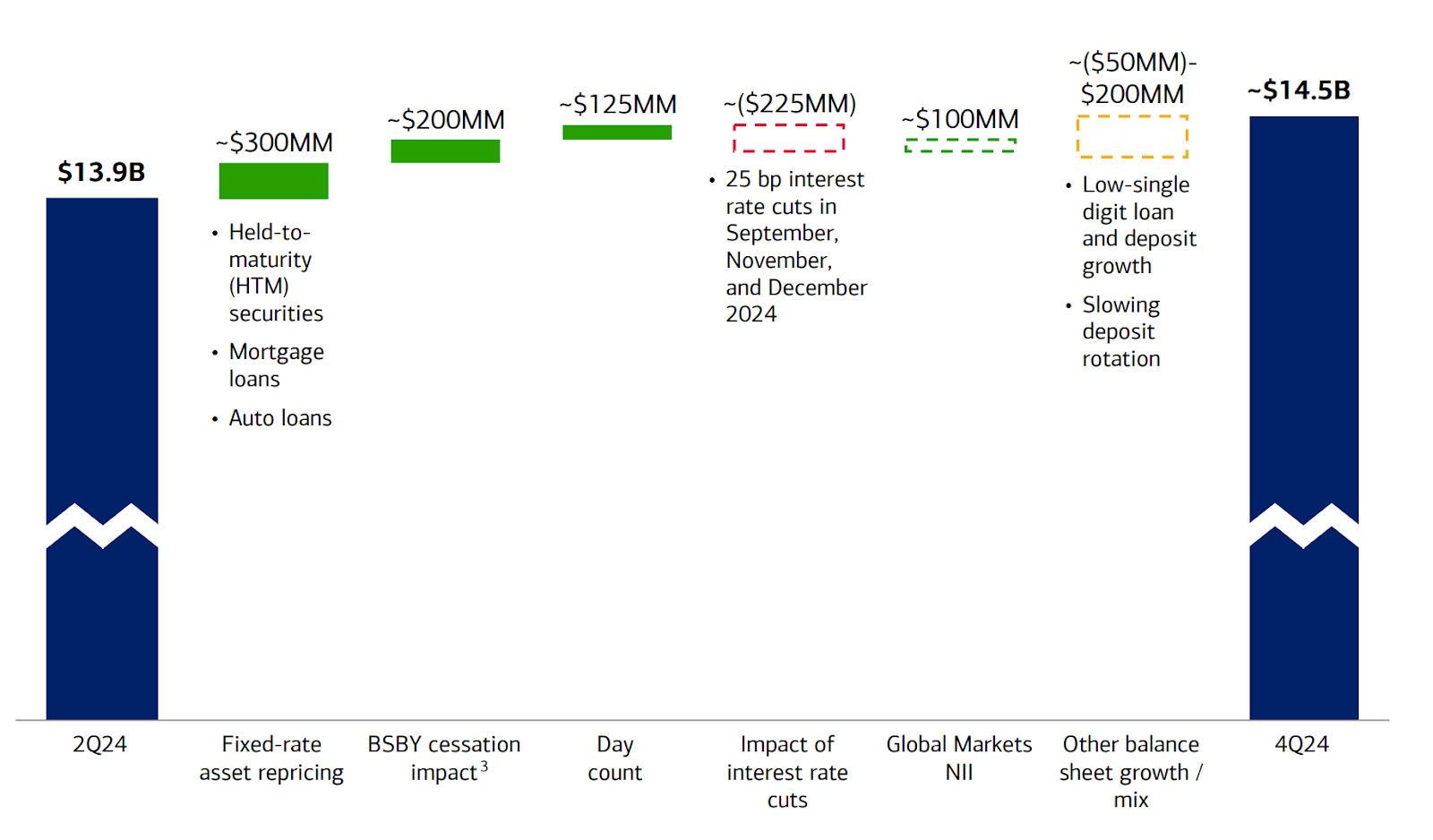

Ciò è aiutato anche dalle previsioni per il reddito da interessi del quarto trimestre del 24, che dovrebbe essere di 14,5 miliardi di dollari, 0,22 miliardi di dollari in più rispetto alle attese. Per questa previsione, la banca ha preso in considerazione 3 tagli dei tassi di interesse di 25 punti base ciascuno. Ciò si tradurrebbe in una riduzione del margine di interesse di circa 225 milioni. Un eventuale fallimento della Fed nel seguire questa strada potrebbe rafforzare le entrate della banca.

Prospettive sul margine di interesse per il 4trim24. Fonte: BofA

Risultati Finanziari 2Q24:

- Ricavi da trading escluso DVA: 4,68 miliardi di dollari, +6,7% a/a, stimati 4,53 miliardi di dollari

- Entrate commerciali FICC escluso DVA 2,74 miliardi di dollari, stimate 2,8 miliardi di dollari

- I ricavi derivanti dal trading azionario, escluso DVA, ammontano a 1,94 miliardi di dollari, stimati a 1,73 miliardi di dollari

- Margine di interesse netto: FTE $ 13,86 miliardi, stima $ 13,81 miliardi

- Ricavi totali derivanti dalla gestione patrimoniale e degli investimenti: 5,57 miliardi di dollari, stima 5,58 miliardi di dollari

- Entrate al netto degli interessi passivi: 25,38 miliardi di dollari, stima 25,27 miliardi di dollari

- Accantonamento per perdite su crediti: 1,51 miliardi di dollari, stima 1,5 miliardi di dollari

- Le spese di risarcimento sono 9,83 miliardi di dollari, stimate 9,77 miliardi di dollari

- I ricavi dell'investment banking sono 1,56 miliardi di dollari, stimati 1,45 miliardi di dollari

- Storni netti pari a 1,53 miliardi di dollari, stimati a 1,45 miliardi di dollari

- Prestiti 1,06 trilioni di dollari, stima 1,05 trilioni di dollari

- Depositi totali 1,91 trilioni di dollari, stima 1,93 trilioni di dollari

- Spese non legate agli interessi 16,31 miliardi di dollari, stima 16,3 miliardi di dollari

Indici finanziari:

- ROE 9,98%, stimato 9,57%

- ROA 0,85% rispetto a 0,94% a/a, stimato 0,82%

- ROTC 13,6%, stimato 13,1%

- Margine di interesse netto 1,93% rispetto al 2,06% a/a, stimato 1,95%

- Coefficiente CET1: 11,9%, stimato 11,9%

- Rapporto di efficienza 63,9% rispetto al 63,3% a/a, stimato 64,2%

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.