- Risultati per il 4Q23/24

- Previsioni deludenti per il 2025

- Mancanza di innovazione

- Panoramica della valutazione

- Analisi dei grafici

I risultati di Nike per il 4Q23/24 sono stati significativamente deludenti e sorprendenti. In risposta al rapporto dell'azienda, le azioni del produttore di abbigliamento sportivo sono scese del 20%. Sebbene i risultati in sé non siano stati eccessivamente deludenti, le prospettive della società per il prossimo anno e l’annuncio di un potenziale calo delle vendite nel 2025 hanno creato un sentiment negativo tra gli investitori, spingendo il titolo sotto i 75 dollari. Dall'inizio di quest'anno la valutazione di mercato di Nike è già scesa di oltre il 30%.

Risultati per il 4Q 23/24

Le vendite nel quarto trimestre dell'anno fiscale 23/24 sono ammontate a 12,6 miliardi di dollari (-2% a/a). L'azienda ha registrato un calo dei ricavi nel segmento delle calzature, che è il segmento di vendita più importante di Nike. I ricavi in questo segmento sono diminuiti del 4% rispetto all'anno precedente. Il calo maggiore è stato registrato nelle vendite in Nord America. Questi risultati sono deludenti rispetto alle prestazioni dei concorrenti di Nike. Adidas ha registrato un aumento del 7% a/a nel segmento delle calzature, mentre Puma ha registrato un aumento del 3,1%. Mentre Adidas ha mostrato un miglioramento continuo in questo segmento dal secondo trimestre e Puma si è ripresa da una forte tendenza al ribasso dal 4Q22, Nike ha registrato un calo in questo segmento per sette trimestri (ad eccezione di un leggero rimbalzo nel 3Q23/24). Questi segnali indicano che, nonostante la sua posizione dominante, negli ultimi trimestri Nike non ha dimostrato sufficiente innovazione nella sua offerta di prodotti per affrontare il problema del calo delle dinamiche delle vendite. Alla fine, ciò ha portato a cali nel segmento chiave.

A livello di EPS, Nike ha registrato 1,01 dollari nel quarto trimestre (non GAAP), ovvero 0,17 dollari in più rispetto al consenso del mercato.

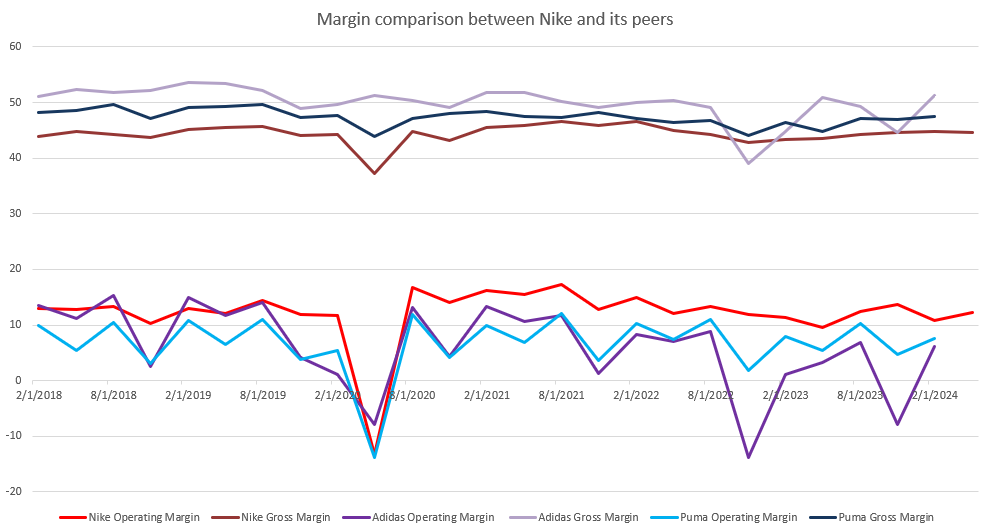

A livello del margine di profitto lordo, Nike ha mostrato un segnale positivo con un miglioramento di 1,1 punti percentuali al 44,7%. Tuttavia, per il quarto trimestre del 23/24, ciò è dovuto principalmente a minori costi di trasporto e logistica piuttosto che a un effettivo miglioramento delle vendite. Rispetto ai suoi concorrenti europei, Nike mostra livelli di margine più resilienti alle potenziali fluttuazioni. Sebbene la società abbia margini di profitto lordi inferiori rispetto ai suoi concorrenti, mantiene comunque un leggero vantaggio a livello di margine operativo.

Confronto dei margini operativi e di profitto lordo tra Nike, Adidas e Puma. Fonte: XTB Research, Bloomberg Finance L.P.

Previsioni deludenti per il 2025

Il quarto trimestre dell’anno fiscale 2023/24 ha anticipato le sfide che l’azienda deve attualmente affrontare. Di conseguenza, il management ha deciso di abbassare le previsioni per il 2025. Ora si prevede un calo delle vendite del 4-6%, in aumento rispetto alla precedente previsione di un calo dell’1-3%. L'azienda prevede un calo ancora più marcato nella prima metà dell'anno, prevedendo un calo di oltre il 5%, con un calo del 10% solo nel primo trimestre. Inoltre, la società non si aspetta alcun utile straordinario derivante da aggiustamenti fiscali.

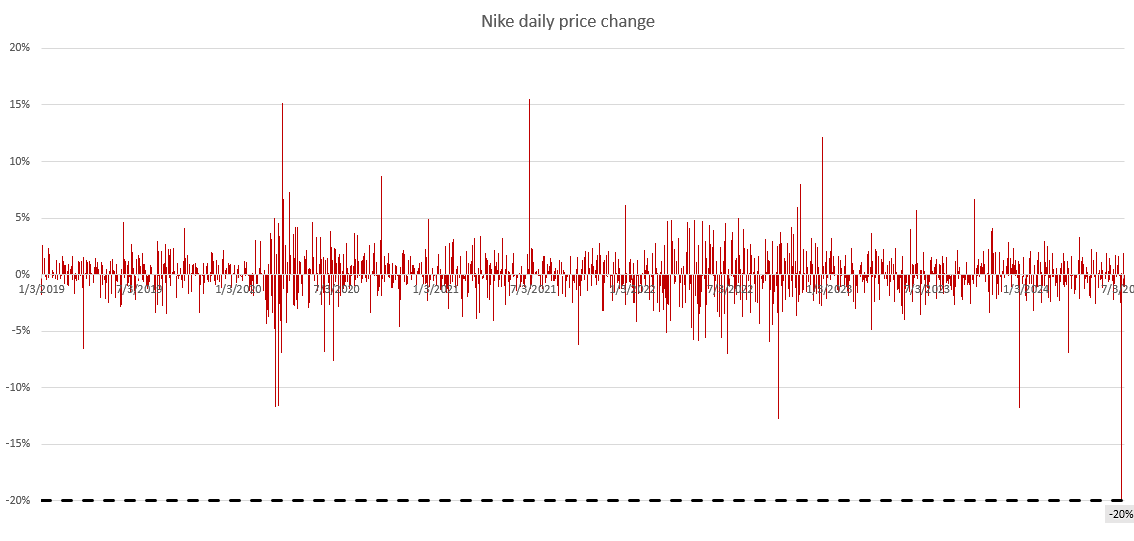

Il più grande calo dei prezzi giornalieri negli ultimi quattro anni

I risultati e le previsioni deludenti per il prossimo anno hanno spinto le azioni Nike ai livelli più bassi dal calo indotto dalla pandemia. Il calo del 20% è stato il più grande movimento di prezzo negativo in una singola sessione in oltre cinque anni. A seguito di questo forte calo, la società si sta attualmente consolidando attorno a 75,2 dollari per azione.

Fluttuazioni giornaliere dei prezzi di Nike. Fonte: XTB Research, Bloomberg Finance L.P.

Programma di riacquisto di azioni proprie in corso

Anche le valutazioni basse degli ultimi anni hanno un aspetto positivo per gli investitori. Dal 2022, Nike ha avviato un programma di riacquisto di azioni proprie, con l’obiettivo di stanziare 18 miliardi di dollari a questo scopo. Nel maggio 2024, Nike ha riacquistato azioni proprie per un valore di circa 9,1 miliardi di dollari. Anno dopo anno, il numero di azioni è diminuito da 1,556 miliardi a 1,516 miliardi. Dato il recente significativo calo del mercato, è probabile che la società sarà ancora più propensa a portare avanti il programma, fornendo fondi aggiuntivi agli investitori e consentendole di riacquistare ancora più azioni.

Declina tra potenziali catalizzatori

Il 2024 è un anno di festa per gli appassionati di sport, con lo svolgimento dei Campionati Europei e della Copa America, i due tornei di calcio più importanti dopo la Coppa del Mondo. Inoltre, a fine luglio inizieranno i Giochi Olimpici di Parigi. Eventi così importanti attirano sia gli appassionati di sport nuovi che quelli più fedeli alle loro amate discipline. La crescente popolarità dell'abbigliamento sportivo potrebbe anche fungere da catalizzatore positivo per i prezzi delle azioni dei produttori di attrezzature sportive. Tuttavia, Nike chiaramente non sta beneficiando di questo sentimento. In generale, l'azienda non solo ha "perso" il momento legato a questi grandi eventi, ma i suoi risultati non riflettono le tendenze generali dello sport globale. Un esempio è il segmento della corsa, che ha guadagnato popolarità durante la pandemia, e molti "corridori pandemici" rimangono interessati a questo sport anche oggi. Nike sta perdendo terreno rispetto ad altre aziende che stanno sviluppando dinamicamente questo segmento, come Hoka, New Balance e Asics. Sebbene il segmento degli accessori per la corsa non sia la principale fonte di entrate dell'azienda, perdere tali opportunità e abbandonare l'innovazione potrebbe essere alla base del calo delle dinamiche di vendita dell'azienda. Cercando di diversificare in molti canali di vendita diversi, Nike potrebbe dover affrontare una concorrenza più forte in ogni singolo segmento a causa della specializzazione dei concorrenti, che alla fine potrebbe portare a un'ulteriore erosione dei risultati.

Panoramica della valutazione

A prima vista, i recenti ribassi di Nike sembrano una grande opportunità per acquistare azioni ai prezzi più bassi degli ultimi quattro anni. Vediamo però se la valutazione di mercato presenta davvero una così grande opportunità.

Valuteremo la valutazione dell'azienda utilizzando due metodi popolari: il metodo del flusso di cassa scontato (DCF) e il metodo dei multipli. Vogliamo sottolineare che queste valutazioni sono presentate solo a scopo informativo e non devono essere considerate come una raccomandazione o un prezzo indicativo.

Metodo DCF

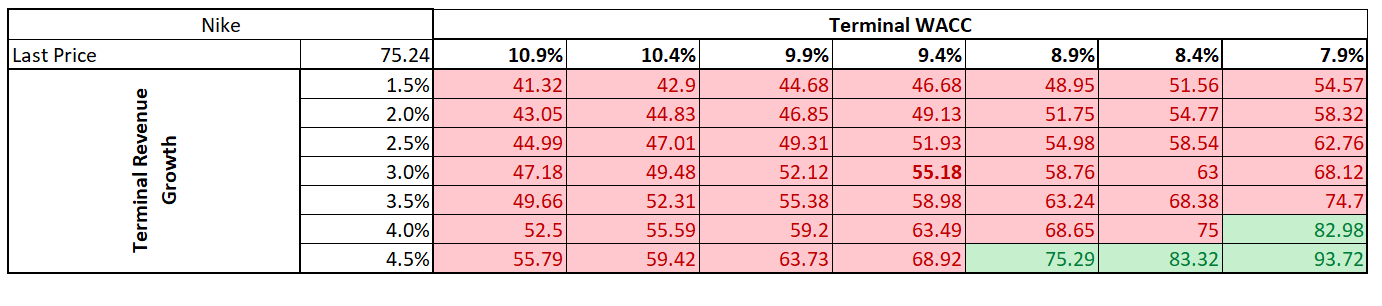

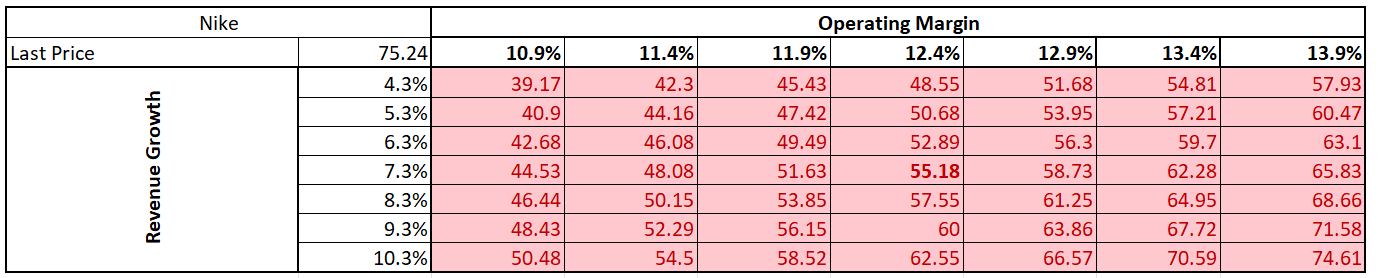

È importante notare che il metodo DCF si basa su una serie di ipotesi, ognuna delle quali può avere un impatto significativo sul risultato della valutazione. Per Nike abbiamo deciso di fare una previsione dettagliata per un periodo di 5 anni. Le nostre ipotesi si basano sui valori medi degli ultimi cinque anni. Per il periodo di previsione abbiamo ipotizzato un tasso di crescita dei ricavi del 7,3% e una stabilizzazione del margine operativo al 12,4%. Per il valore terminale abbiamo ipotizzato un tasso di crescita dei ricavi del 3%. Abbiamo adottato un costo medio ponderato del capitale (WACC) pari al 9,4%.

Con questi presupposti, la valutazione risultante produce un prezzo delle azioni di $ 55,18, ovvero il 27% inferiore al valore di mercato corrente.

Poiché le variazioni dei singoli parametri hanno un impatto significativo sull’esito finale della valutazione, presentiamo di seguito delle matrici che mostrano la variazione di valore in funzione: delle variazioni del tasso di crescita dei ricavi terminali e del costo medio ponderato del capitale (Matrice 1) e delle variazioni dei valori assunti margine operativo e tasso di crescita dei ricavi durante il periodo di previsione (Matrice 2).

Dipendenza della valutazione dalla variazione del WACC e dalla crescita dei ricavi nel periodo residuo. Fonte: ricerca XTB

Dipendenza della valutazione dalla variazione del margine operativo e dalla crescita dei ricavi nel periodo di valutazione dettagliato. Fonte: ricerca XTB

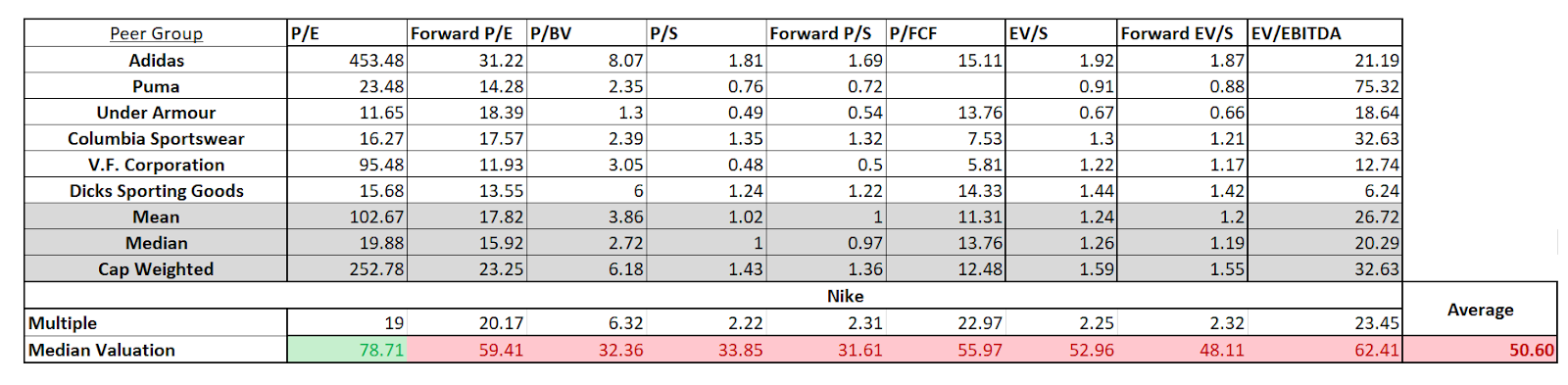

Moltiplicatori

La valutazione mediante moltiplicatori confronta il valore della società da valutare con altre società operanti in un settore simile. Il limite di questo metodo di valutazione è, in particolare, la selezione delle società e la loro differenza di dimensioni e natura delle operazioni rispetto alla società da valutare. Nel caso di Nike abbiamo optato per un gruppo di confronto composto dalle aziende: Adidas, Puma, Under Armour, Colombia Sportswear, V.F. Corporation e articoli sportivi di Dick. I rapporti di valutazione adottati sono: P/E, Forward P/E, P/BV, P/S, Forward P/S, P/FCF, EV/S, Forward EV/S ed EV/EBITDA.

A causa degli ampi spread tra i rapporti, abbiamo deciso di scegliere una valutazione utilizzando il valore mediano dei rapporti. Come risultato della valutazione, il valore stimato di una azione Nike rispetto ai suoi concorrenti è di $ 50,6. Tuttavia è bene tenere presente che Nike si differenzia significativamente soprattutto in termini di dimensioni e quota di mercato rispetto alle aziende confrontate.

Valutazione comparativa di Nike e Peer Group. Fonte: XTB Research, Bloomberg Finance L.P.

Analisi dei grafici

Il calo post-utili ha spinto le azioni Nike significativamente al di sotto dei livelli di supporto chiave, sia nell’orizzonte di due anni che in una prospettiva più lunga. Il titolo ha superato il livello di 88,58 dollari fissato dai minimi di settembre 2023 e dai minimi locali di marzo 2024, il livello di 82,35 dollari fissato dai minimi del 2022, e sta ora rafforzando la violazione del supporto segnato dal gap di prezzo del 2020 a 76,73 dollari. Il sentiment suggerisce un potenziale approccio a 72,46 dollari, il minimo dalla prima ondata di pandemia. Divari di prezzo simili (anche se non di questa portata) erano stati già notati nel dicembre dello scorso anno e nel marzo di quest’anno, e il prezzo non li ha ancora colmati. Inoltre, il calo ha causato la rottura del limite inferiore del trend al ribasso, rafforzando così i potenziali sentimenti ribassisti.

Fonte: xStation 5

US Open: Wall Street sale nonostante le deboli vendite al dettaglio

Guadagni della Coca-Cola: il nuovo CEO resisterà alla pressione?

STM si rafforza grazie alla nuova partnership con AWS!

Kongsberg Gruppen dopo i risultati: l'azienda recupera terreno rispetto al settore

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.