Boom dell'intelligenza artificiale 🎢

Il Nasdaq è salito di oltre il 30% dall'inizio dell'anno, nonostante il ciclo di aumenti della Fed ei costi di finanziamento record. La gara è guidata dalle più grandi aziende tecnologiche statunitensi. La tendenza dell'intelligenza artificiale è stata avviata da ChatGPT, alimentata da un'enorme quantità di dati e guadagnando popolarità a un ritmo record. È nel campo della tecnologia AI che i mercati finanziari hanno iniziato a riconoscere il potenziale per un altro boom tecnologico.

Quali aziende possono beneficiarne? Abbiamo selezionato 8 società le cui valutazioni potrebbero in gran parte derivare dalla crescente speculazione sulle applicazioni di intelligenza artificiale e dalla crescita dei ricavi reali attraverso questa nuova tecnologia.

Inizia ad investire oggi o prova un conto demo senza rischi

Apri un Conto Apri un Conto Demo Scarica la app mobile Scarica la app mobile

Guardando i rendimenti cumulativi dal 2020, Nvidia (NVDA.US) e Arista Networks (ANET.US) emergono come i leader tra le aziende AI selezionate. Il confronto mostra anche che le società di intelligenza artificiale a piccola capitalizzazione sembrano essere forti su un orizzonte temporale pluriennale. Tuttavia, dall'inizio del 2023, C3.ai, BigBear AI e Soundhound AI hanno guadagnato rispettivamente il 260%, 202% e 132%. Le società fortemente indebitate possono trovare difficoltà nell'accedere ai finanziamenti e bruciare liquidità in un contesto macroeconomico impegnativo.

I rapporti PE, PS e PB fondamentali per le otto società AI selezionate mostrano che Nvidia è scambiata a un premio significativo, con la sua valutazione quasi 40 volte superiore al suo valore contabile.

Microsoft (MSFT.US), un gigante precedentemente noto principalmente per la vendita di software Windows, è in competizione con Google poiché entrambe le società lavorano alla creazione di un'intelligenza artificiale generativa ottimale ed efficiente. Microsoft è anche uno dei principali azionisti di OpenAI (valutato dalla società a $ 29 miliardi), fornendo soluzioni competitive a Google: un browser e servizi cloud per le aziende.

- Microsoft raccoglierà il 75% di tutti i profitti di OpenAI fino al completo ritorno del suo investimento ($ 10 miliardi). Una volta che OpenAI ripagherà il debito, Microsoft acquisirà un'enorme partecipazione del 49% nella società.

- I servizi Microsoft365 di Microsoft stanno acquisendo maggiori possibilità relative all'intelligenza artificiale. Il browser Bing è posizionato come il più grande concorrente dell'attuale dominio di Google.

- L'azienda genera una parte significativa dei suoi ricavi dalle vendite di software (Windows) e hardware. È anche il secondo più grande fornitore di servizi cloud al mondo dopo AWS (Azure). L'intelligenza artificiale può fornire un valore aggiunto significativo al suo comprovato modello di business.

Alphabet (GOOGL.US) sta migliorando e progettando i propri strumenti di intelligenza artificiale e modelli linguistici (laMDA). Dispone di un'infrastruttura completa dei propri prodotti e applicazioni per applicarli. Pertanto, non dipende da clienti esterni a questo proposito. La maggior parte delle sue entrate proviene dalla pubblicità, rendendo la sua attività in qualche modo dipendente dal clima economico.

- Google beneficia della sua posizione dominante nel mercato dei browser (vicino a una quota di mercato dell'80%) e del crescente business di Google Cloud.

- Per molti anni, Alphabet (Google) è stata l'azienda che ha speso di più per lo sviluppo dell'IA tra tutte le aziende Big Tech.

- Google vuole l'implementazione dell'intelligenza artificiale nel suo motore di ricerca per aiutare a mantenere il proprio dominio nel settore dei browser sempre più esigente, favorito dagli effetti di rete.

- L'azienda sta migliorando il proprio chatbot, Bard. La sua presentazione infruttuosa nel primo trimestre del 2023 ha innescato una notevole svendita delle azioni della società, ma il titolo ha compensato le perdite e altro ancora.

Tra le società di intelligenza artificiale, Nvidia (NVDA.US) ha registrato la crescita annuale dei ricavi più bassa. Tuttavia, il mercato non si è preoccupato di questo fatto, poiché vede l'azienda come un beneficiario del "prossimo capitolo" del mercato rialzista.

Nvidia (NVDA.US) grazie all'euforia AI, l'azienda è diventata la quinta azienda più grande negli Stati Uniti e la nona azienda a superare una capitalizzazione di mercato di 1 trilione. Ha iniziato la produzione di chip per data center (GPU) già nell'agosto 2022, in anticipo rispetto alla concorrenza. Ciò ha consolidato il suo vantaggio a breve termine e le ha permesso di soddisfare prima la domanda emergente di IA.

- Negli ultimi risultati per il primo trimestre del 2023, Nvidia ha aumentato del 50% le sue previsioni per il trimestre in corso e ha indicato una "domanda in aumento" relativa alle applicazioni AI. Beneficia della crescente domanda e dell'offerta limitata di GPU a livello globale.

- I ricavi del data center sono sempre più importanti per i risultati di Nvidia e il mercato vede l'IA come una leva positiva in crescita per il business dell'azienda. L'ultimo rapporto ha anche mostrato un miglioramento dei ricavi di gioco e automobilistici.

- Nvidia sta aumentando la sua capacità produttiva per soddisfare la domanda che supera l'offerta e i suoi chip sono noti come tra i più efficienti al mondo. La società prevede di avviare la produzione di supercomputer incentrati sull'intelligenza artificiale per le grandi aziende.

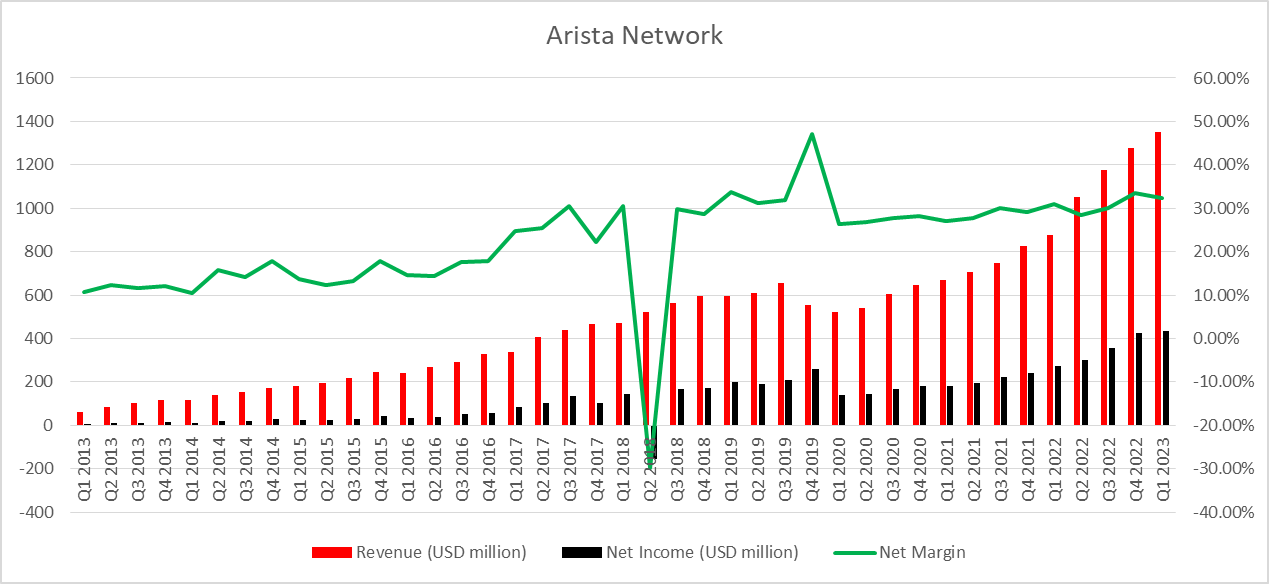

Arista Networks (ANET.PL) progetta e vende switch di rete multistrato ad alte prestazioni utilizzati in data center di grandi dimensioni, cloud computing e trading ad alta frequenza (HFT). È importante sottolineare che la società non ha letteralmente alcun debito (a breve termine 0, a lungo termine 55,3 milioni di dollari) e una capitalizzazione di mercato quasi 20 volte inferiore a quella di Nvidia.

I ricavi dell'azienda stanno crescendo in modo quasi esponenziale insieme all'utile netto. Arista mantiene margini superiori al 30%. La recente reazione ai risultati finanziari è stata principalmente dovuta a una crescita dell'utile netto su base annua leggermente inferiore ea margini leggermente inferiori, ma i parametri di crescita della società rimangono a livelli più che soddisfacenti. Fonte: Bloomberg, Ricerca XTB

I ricavi dell'azienda stanno crescendo in modo quasi esponenziale insieme all'utile netto. Arista mantiene margini superiori al 30%. La recente reazione ai risultati finanziari è stata principalmente dovuta a una crescita dell'utile netto su base annua leggermente inferiore ea margini leggermente inferiori, ma i parametri di crescita della società rimangono a livelli più che soddisfacenti. Fonte: Bloomberg, Ricerca XTB

- Arista non ha stabilimenti in Cina o Taiwan, che attualmente sono considerate aree potenzialmente a rischio geopolitico. I suoi impianti di produzione si trovano negli Stati Uniti, in Canada, in India e in Malesia.

- Oltre agli switch di rete, l'azienda fornisce il proprio software come AVA (sistema di sicurezza informatica e supporto decisionale), EOS (API cloud e integrazione con le principali applicazioni aziendali) e CloudVision (automazione del flusso di lavoro).

Considerando le misure dell'EBITDA, Arista Networks sembra molto simile alle più grandi aziende tecnologiche. Anche Palantir è simile, con una differenza che la società ha registrato un EBITDA negativo lo scorso anno.

Considerando le misure dell'EBITDA, Arista Networks sembra molto simile alle più grandi aziende tecnologiche. Anche Palantir è simile, con una differenza che la società ha registrato un EBITDA negativo lo scorso anno.AMD (AMD.US) alza l'asticella e mira a diventare uno dei principali attori nel mercato dei dispositivi informatici IA, espandendo la propria offerta di circuiti integrati da Edge AI al cloud. Nonostante il predominio di Nvidia e la crescente concorrenza di Intel, AMD dispone delle risorse necessarie e dei vantaggi competitivi per diventare un fornitore importante in questo mercato.

- AMD ha una quota di mercato di circa il 30% nei processori e leggermente inferiore al 20% nel mercato delle GPU discrete. La forte presenza di AMD nel mercato dei chip dovrebbe fornire un'ampia esposizione alla crescita della domanda che l'intelligenza artificiale creerà per i chip.

- Più di un anno fa, AMD ha acquisito il produttore altamente specializzato di semiconduttori Xilinx per 49 miliardi di dollari. L'attuale potenziale di Xilinx sembra enorme nel contesto della progettazione di prodotti di nicchia per l'IA.

- Il concorrente diretto di AMD è Nvidia, anch'essa specializzata in processori grafici discreti e detiene una quota di mercato di circa l'80%.

Palantir (PLTR.US) si concentra sull'analisi dei big data, originariamente al servizio dell'intelligence e del dipartimento della difesa degli Stati Uniti. Il mercato lo ha percepito come una prova della qualità del software e degli strumenti dell'azienda. Fino a poco tempo fa, la redditività dell'azienda sembrava lontana. Grazie alla domanda di strumenti di intelligenza artificiale, Palantir prevede di raggiungere la redditività in ogni trimestre dell'anno in corso. Nel 2021, le azioni di Palantir hanno beneficiato molto, il che si è trasformato in una significativa tendenza al ribasso nel 2022.

- Palantir si è aperto a clienti privati e serve aziende di vari settori, inclusi conglomerati medici, finanziari e industriali. Gli investitori vedono il potenziale principalmente nel settore privato e un ampio interesse da parte di società esterne può essere un catalizzatore per la crescita futura.

- Gli strumenti dell'azienda consentono un'analisi approfondita dei dati di intelligence e una gestione moderna delle forze armate basata sull'intelligenza artificiale. Palantir si riferisce alla rivoluzione necessaria nel campo di battaglia come conclusione della guerra in Ucraina. Il mercato è fiducioso che continuerà anche la domanda da parte delle agenzie governative e dell'intelligence.

C3.ai (AI.US) attira molto interesse speculativo a causa della sua bassa capitalizzazione di mercato e dei contratti con importanti clienti come Google, Amazon, Baker Hughes e il Dipartimento della Difesa degli Stati Uniti. Prima della sua IPO nel 2020, la società si è cimentata nel settore energetico e nell'Internet of Things (IoT) rispettivamente come C3 Energy e C3 IoT.

- Sebbene C3.ai abbia superato le previsioni degli analisti nei risultati del primo trimestre, la crescita del business che ha ottenuto in termini di entrate e profitti sembra relativamente modesta rispetto al livello di interesse speculativo.

- La società potrebbe dover affrontare una sfida significativa nella competizione con le principali aziende tecnologiche a causa del suo continuo consumo di liquidità (circa $ 800 milioni).

- Il mercato stima che l'azienda raggiungerà la redditività intorno al 2024. Finora, la frenesia dell'IA non ha portato a un aumento significativo dei profitti e dei margini. Tuttavia, i contratti reali con le grandi aziende possono eventualmente contribuire a generare flussi di cassa positivi, poiché la società sta attualmente modificando il proprio modello di business esistente.

SoundHound (SOUN.US) sviluppa strumenti di riconoscimento vocale da 18 anni e attualmente vede un'opportunità nello sviluppo dell'IA conversazionale (Houndify, Voice AI).

- Grazie alla sua tecnologia, la società potrebbe essere un potenziale obiettivo di acquisizione. I suoi ricavi nel primo trimestre del 2023 sono aumentati del 56% anno su anno con un margine lordo del 71% (rispetto al 59% nel primo trimestre del 2022). La perdita trimestrale dell'EBITDA è diminuita del 21% trimestre su trimestre e del 13% anno su anno. La società sta registrando un significativo miglioramento finanziario ma non è ancora redditizia.

- L'amministratore delegato dell'azienda e un veterano delle imprese dot-com, Keyvan Mohajer, ha sottolineato la "crescente domanda" di IA conversazionale. Aziende come Meta Platforms (META.US), che prevede di implementare "agenti virtuali" nel metaverso su scala più ampia, potrebbero potenzialmente essere interessate a tali soluzioni. La tecnologia di SoundHound potrebbe anche essere utile in termini di regolamentazione dell'IA, in particolare l'identificazione vocale.

L'euforia dell'IA ha portato gli analisti a raccogliere raccomandazioni per molte aziende che beneficiano di questa tendenza. Nonostante un premio significativo in relazione alla valutazione fondamentale, Wall Street vede ancora un notevole potenziale per Nvidia. Il fondo Oppenheimer ha indicato un premio record alla valutazione attuale aumentando il prezzo target per Big Bear AI da $ 10 a $ 15 per azione. Le azioni della società attualmente costano $ 2. Vale la pena notare che nessuna raccomandazione è sinonimo di raggiungimento dell'obiettivo di prezzo previsto.

BigBear AI (BBAI.US) si concentra su strumenti di intelligenza artificiale principalmente per l'esercito, con L3 Harris e la US Air Force come suoi maggiori clienti. All'inizio di gennaio, un contratto con la US Air Force del valore di 900 milioni di dollari è stato un catalizzatore della crescita.

- Tuttavia, un contratto di 10 anni con la US Air Force non garantisce entrate per 900 milioni di dollari; rappresenta il limite superiore. L'esercito deciderà l'esatta portata e il valore degli ordini da BigBear AI. Con l'attuale capitalizzazione di mercato di $ 300 milioni, ci sono opportunità significative derivanti da questi ordini.

- Sebbene la società non sia redditizia, il mercato risponde positivamente ai nuovi contratti dell'industria della difesa. BigBear AI ha firmato un contratto con L3Harris a maggio.

- La società fornirà sistemi di intelligenza artificiale avanzati che consentiranno operazioni autonome di navi (ASV), droni e altri veicoli senza pilota. Il sistema ASView di L3Harris sarà integrato con la visione predittiva di BigBear.ai per migliorare la consapevolezza situazionale, l'identificazione e la ricognizione sul campo di battaglia.

Le azioni di Microsoft (MSFT.US) hanno invertito tutti i ribassi del 2022 e stanno testando nuovi massimi storici, grazie all'euforia AI e al suo coinvolgimento nel business OpenAI. Fonte: xStation5.

Le azioni di Microsoft (MSFT.US) hanno invertito tutti i ribassi del 2022 e stanno testando nuovi massimi storici, grazie all'euforia AI e al suo coinvolgimento nel business OpenAI. Fonte: xStation5.

Eryk Szmyd e Bartłomiej Mętrak, dipartimento analisi XTB

Walid Koudmani - Chief Market Analyst XTB

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.