ARM Holdings (ARM.US) ha pubblicato ieri il rapporto sugli utili fiscali del quarto trimestre 2024 dopo la chiusura della sessione di mercato. Sebbene i risultati per il trimestre gennaio-marzo 2024 siano stati migliori del previsto, le previsioni fiscali per il 2025 offerte dalla società sono state considerate alquanto deludenti. Ciò ha innescato un calo del prezzo delle azioni post-utili nelle negoziazioni after-hour di ieri, e le azioni continuano a essere scambiate a circa l'8% in meno nel pre-mercato oggi.

Come abbiamo già affermato nel paragrafo di apertura, i risultati fiscali del quarto trimestre 2024 di ARM Holdings non sono stati male. In effetti, erano migliori del previsto. I ricavi sono cresciuti più del previsto, spinti da un notevole incremento dei ricavi da licenze. ARM ha affermato che i ricavi delle attività legate alle licenze hanno registrato buoni risultati grazie alla firma di numerosi accordi di licenza di alto valore per i chip AI. Il costo delle entrate è stato superiore al previsto, ma è dovuto principalmente a ricavi superiori al previsto. Il margine lordo è stato più o meno in linea con le aspettative. Tuttavia, altri indicatori relativi agli utili, tra cui l’utile operativo, l’EBITDA e l’utile netto, hanno superato significativamente le aspettative.

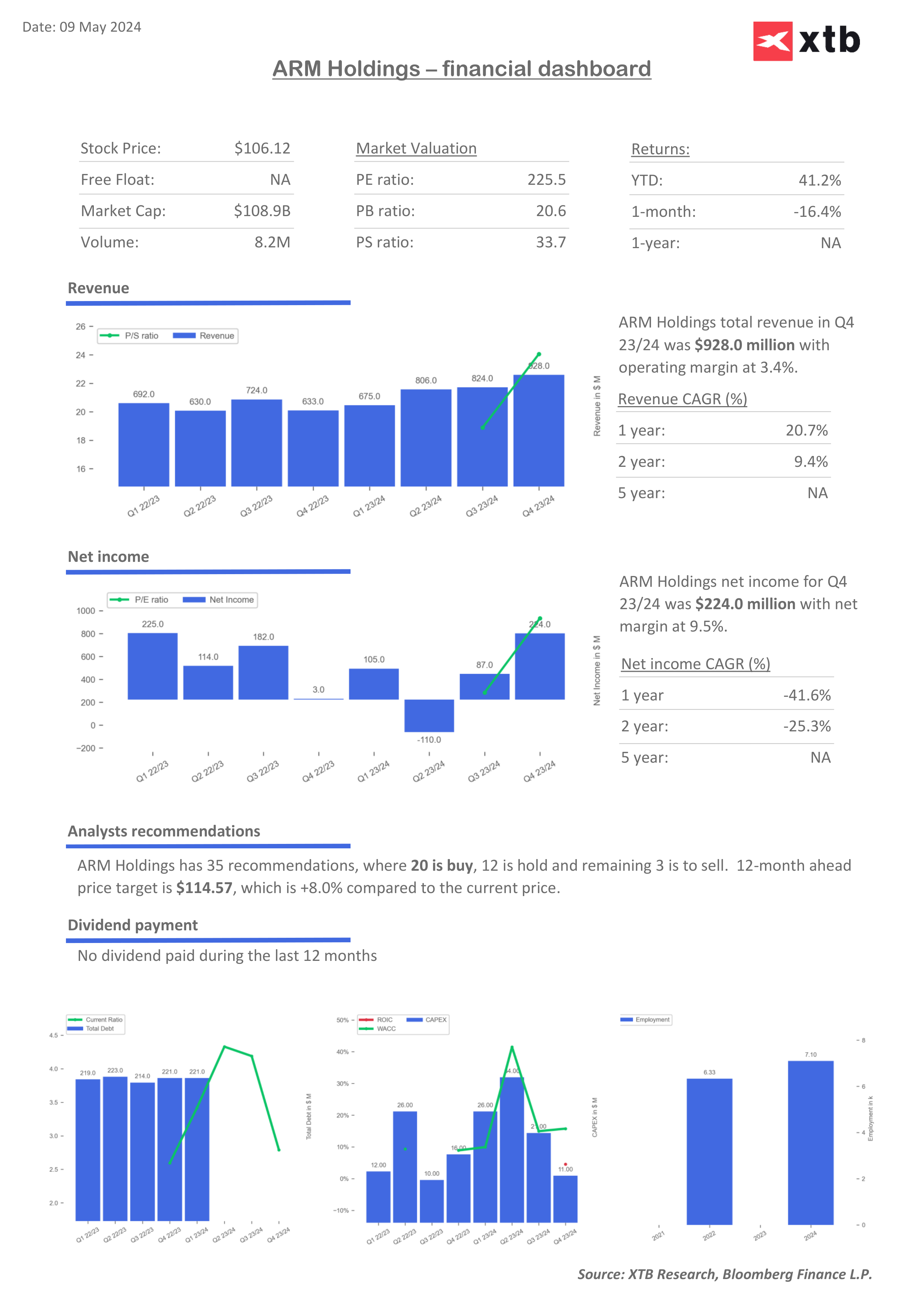

Risultati fiscali del quarto trimestre 2024

- Ricavi: 928 milioni di dollari rispetto agli 880,4 milioni di dollari previsti (+47% su base annua)

- Royalty: 514 milioni di dollari rispetto ai 504,2 milioni di dollari previsti (+37% su base annua)

- Licenze e altro: 414 milioni di dollari rispetto ai 376 milioni di dollari previsti (+60% su base annua)

- Costo delle entrate: 41 milioni di dollari contro i 37 milioni di dollari previsti

- Utile lordo: 887 milioni di dollari contro gli 840 milioni di dollari previsti

- Margine lordo: 95,6% contro il 95,7% previsto

- Spese operative rettificate: 511 milioni di dollari rispetto ai 490 milioni di dollari previsti

Utile operativo rettificato: 391 milioni di dollari rispetto ai 356 milioni di dollari previsti- Margine operativo rettificato: 42,1% contro il 40,5% previsto

- EBITDA rettificato: 429 milioni di dollari rispetto ai 397 milioni di dollari previsti

- Margine EBITDA rettificato: 46,2% rispetto al 45,1% previsto

- Utile netto rettificato: 376 milioni di dollari rispetto ai 321 milioni di dollari previsti

- Margine netto rettificato: 40,5% contro il 36,5% previsto

- EPS rettificato: $ 0,36 rispetto a $ 0,30 previsti

Nonostante questi risultati migliori del previsto, il prezzo delle azioni della società è sceso nelle negoziazioni afterhours poiché le indicazioni fornite sono state considerate deludenti. Sebbene le previsioni per il primo trimestre fiscale 2025 (calendario aprile-giugno 2024) siano state migliori del previsto, con valori medi di guidance su ricavi e utili per azione superiori alle aspettative degli analisti, le previsioni per l’intero anno fiscale 2025 hanno deluso. Il valore medio della guidance sui ricavi per l’intero anno, pari a 3,95 miliardi di dollari, è stato inferiore al previsto, mentre la guidance sulle spese operative è stata superiore al previsto. ARM ha una valutazione molto elevata - un rapporto P/S più elevato rispetto a qualsiasi titolo del Nasdaq-100 - quindi la società doveva fornire una prospettiva molto precisa per non deludere gli investitori. Tuttavia, sembra che non sia riuscito a farlo.

Orientamenti fiscali per il primo trimestre del 2025

- Entrate: 875-925 milioni di dollari rispetto agli 868 milioni di dollari previsti

- Spese operative rettificate: "circa 475 milioni di dollari" rispetto ai 478 milioni di dollari previsti

- EPS rettificato: $ 0,32-0,36 rispetto a $ 0,31 previsti

Intero anno fiscale-2025

- Entrate: 3,80-4,10 miliardi di dollari rispetto ai 4,01 miliardi di dollari previsti

- Spese operative rettificate: "circa 2,05 miliardi di dollari" rispetto ai 2,01 miliardi di dollari previsti

- EPS rettificato: $ 1,45-1,65 rispetto a $ 1,53 previsto

ARM Holdings (ARM.US) viene scambiato in ribasso dell'8-9% nel pre-mercato, in seguito alla pubblicazione del rapporto sugli utili del quarto trimestre fiscale 2024 che includeva previsioni deludenti. Le azioni sono attualmente scambiate a circa 96,70 dollari nel pre-mercato, il livello più basso dal 2 maggio 2024. Una zona di supporto a breve termine può essere trovata nell’area dei 95 dollari. Fonte: xStation5

ARM Holdings (ARM.US) viene scambiato in ribasso dell'8-9% nel pre-mercato, in seguito alla pubblicazione del rapporto sugli utili del quarto trimestre fiscale 2024 che includeva previsioni deludenti. Le azioni sono attualmente scambiate a circa 96,70 dollari nel pre-mercato, il livello più basso dal 2 maggio 2024. Una zona di supporto a breve termine può essere trovata nell’area dei 95 dollari. Fonte: xStation5

Palo Alto acquisisce CyberArk. Un nuovo leader nella sicurezza informatica!

US OPEN: i salari esorbitanti segnalano un percorso più lento verso i tagli dei tassi?

Market wrap: il petrolio guadagna terreno tra le tensioni tra Stati Uniti e Iran 📈 Gli indici europei sono in sordina prima del rapporto NFP degli Stati Uniti

Calendario economico: dati NFP e rapporto sulle scorte di petrolio degli Stati Uniti 💡

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.