Alcuni anni di borsa lasciano un retrogusto amaro, e per il CAC 40 il 2024 è stato uno di questi. Il mercato azionario francese ha nettamente sottoperformato rispetto ai mercati globali, registrando un calo del 2%, mentre il CSI 300 in Cina è salito del 16%, l'MSCI World del 17%, il DAX tedesco del 18,7%, l'S&P 500 del 25% e il Nasdaq 100 del 28,5%. Tuttavia, alcune aziende francesi sono riuscite a distinguersi, come Safran (SAF.FR), che ha ottenuto la seconda migliore performance del CAC 40 con un aumento del 33%.

Un Settore Strategico: Safran (SAF)

Nel settore aeronautico francese, tre attori dominano per scala: Thales, Airbus e Safran. Tra questi, Safran (SAF) si è particolarmente distinto, con un prezzo delle azioni quasi raddoppiato dal gennaio 2019, superando i suoi concorrenti e partner commerciali.

Un Player Strategico

Safran è un gruppo internazionale di alta tecnologia, leader nei settori dell'aeronautica, dello spazio e della difesa. Con una capitalizzazione di mercato di 91 miliardi di euro, si colloca tra le maggiori capitalizzazioni della Borsa di Parigi ed è parte integrante del CAC 40. Il gruppo è nato nel 2005 dalla fusione di Snecma e Sagem, consolidando le sue posizioni nella propulsione e negli equipaggiamenti aeronautici.

Safran svolge un ruolo strategico per il governo francese, che detiene una partecipazione dell'11%. Le restanti azioni sono liberamente negoziate sui mercati, senza che alcun azionista significativo detenga una quota di maggioranza.

I principali clienti includono Airbus, Boeing, Dassault Aviation, Thales, MBDA e numerose compagnie aeree.

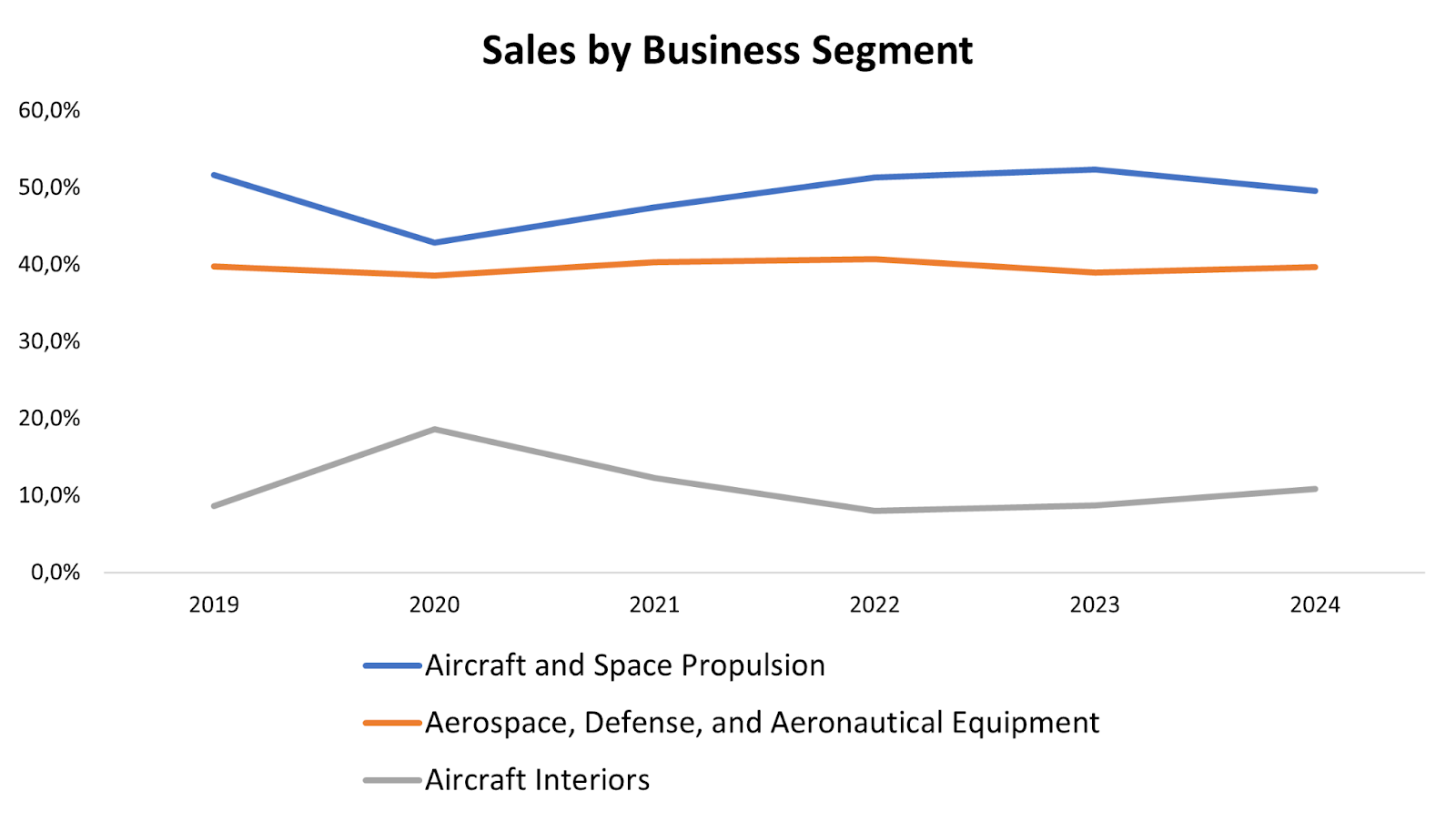

Struttura Aziendale e Ripartizione dei Ricavi

Safran organizza le sue attività in tre grandi divisioni:

-

Propulsione Aeronautica e Spaziale (50% dei ricavi)

Questo segmento copre la progettazione e produzione di motori per aerei civili e militari, elicotteri, lanciatori spaziali e missili. Safran è particolarmente noto per il motore LEAP, sviluppato in collaborazione con General Electric all'interno della joint venture CFM International, che alimenta aerei come l'Airbus A320neo e il Boeing 737 MAX. -

Equipaggiamenti Aerospaziali, Difesa e Aeronautica (40% dei ricavi)

Questa divisione comprende la produzione di carrelli di atterraggio, sistemi avionici, sedili per aeroplani, oltre a soluzioni di optronica e navigazione per la difesa. Safran fornisce equipaggiamenti essenziali a molti produttori di aeromobili e compagnie aeree in tutto il mondo. -

Interni per Aeromobili (10% dei ricavi)

Questa divisione si specializza nella progettazione e produzione di interni di cabina per aeromobili, inclusi sedili, sistemi di intrattenimento in volo e soluzioni di connettività.

Fonte: Ricerca XTB

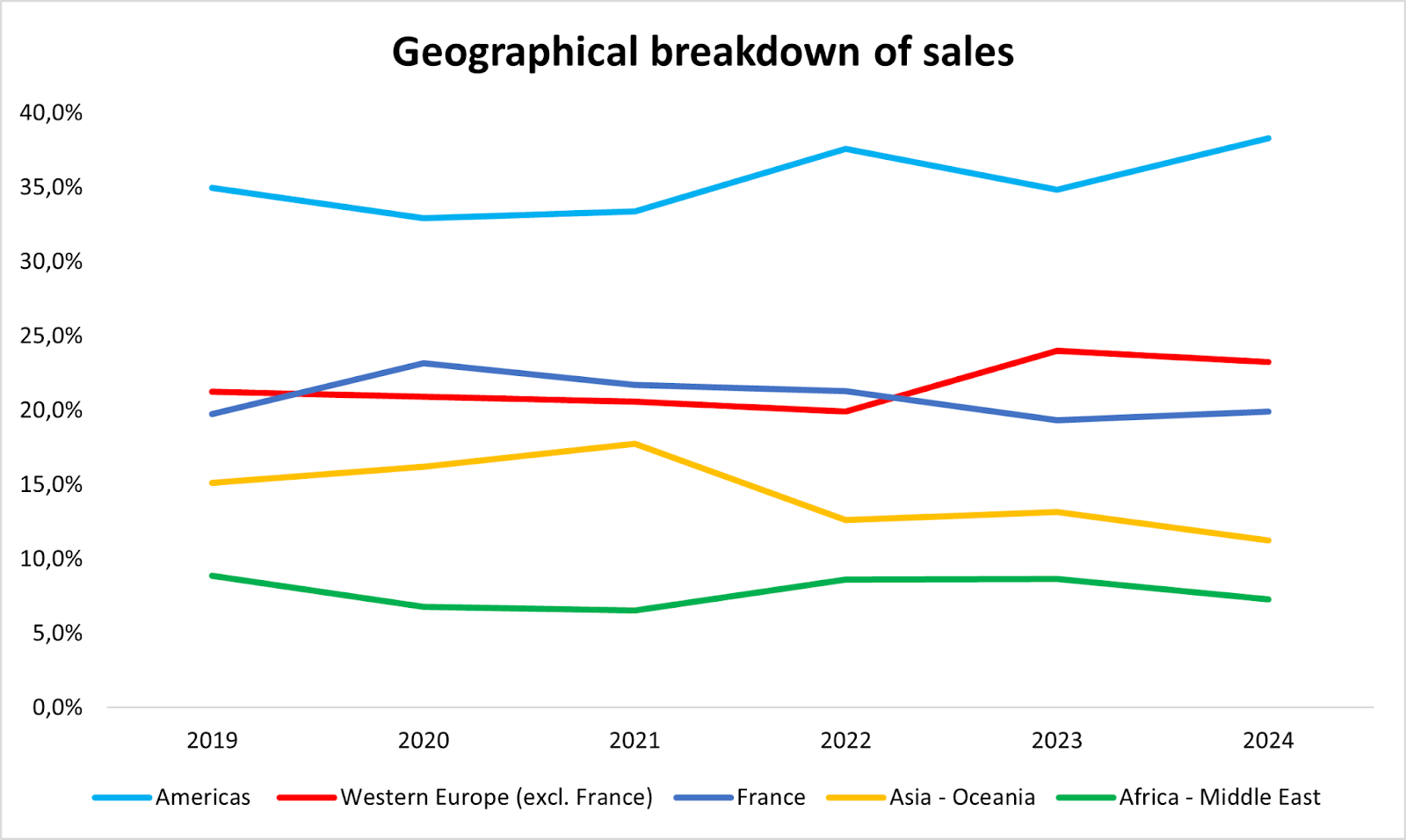

Durante la prima metà del 2024, i continenti americano ed europeo hanno generato l'80% dei ricavi. Tuttavia, si è registrato un calo nella regione Asia-Pacifico, attribuibile al rallentamento cinese. Questo calo è stato in gran parte compensato da un forte e crescente slancio economico nel continente americano.

Fonte: Ricerca XTB

Ricavi Ricorrenti: La Forza del Modello Economico di Safran

Il punto di forza di Safran per gli investitori risiede nella prevedibilità dei ricavi futuri. Ad eccezione dell'interruzione straordinaria causata dalla crisi del COVID-19 nell'industria aeronautica, le previsioni dei ricavi degli analisti si allineano generalmente in modo molto preciso ai risultati pubblicati dal gruppo. Questa visibilità deriva principalmente dal modello economico di Safran.

Un motore chiave della crescita di Safran è rappresentato dai motori LEAP, spesso venduti con margini ridotti o addirittura in perdita alla consegna iniziale. La redditività è quindi garantita dai servizi post-vendita, che includono manutenzione, riparazione e revisione (MRO). Queste attività generano ricavi ricorrenti per un periodo medio di 25 anni, corrispondente alla vita operativa dei motori.

Per supportare questa strategia, nell’ottobre 2024 Safran ha annunciato un piano di investimenti superiore a un miliardo di euro per espandere la rete globale di manutenzione dei motori LEAP. Il gruppo prevede un aumento del 15-20% nelle consegne di motori LEAP nel 2025 rispetto al 2024, a testimonianza della costante domanda per questo prodotto di punta.

Safran: Decisamente Superiore ai Suoi Competitor

La crisi del COVID-19 ha causato interruzioni durature nella produzione e nella catena di approvvigionamento del settore aeronautico. Tuttavia, queste sfide si stanno gradualmente attenuando, consentendo a Safran di registrare la miglior performance di sempre del gruppo nel 2024. Le vendite previste per l'anno appena concluso ammontano a 27,18 miliardi di euro, superando i 24,6 miliardi del 2019 e segnando un incremento del 17% rispetto al 2023. Il mercato prevede una crescita annua a doppia cifra dei ricavi almeno fino al 2026.

Anche i margini netti sono in aumento, raggiungendo il 10,5% nel 2024 (rispetto al 10% del 2019), con un obiettivo del 11,5% entro il 2026. Per confronto, i margini netti di Airbus si attestano al 5,87% e quelli di Thales al 6,69%. Inoltre, il ritorno sul capitale proprio di Safran è migliorato di 1,5 punti, arrivando al 23,5% nel 2024 rispetto al 2019.

Dal punto di vista finanziario, il rapporto debito/capitale netto del gruppo è estremamente basso, pari a 0,37, e tutto il debito è interamente coperto dalla liquidità disponibile. Questo elimina virtualmente il rischio di default, rendendo Safran una scelta di investimento sicura e rassicurante per gli investitori.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fonte: Ricerca XTB

Nubi all’Orizzonte?

Nonostante fondamentali solidi che avrebbero potuto rendere Safran il miglior titolo del CAC 40 nel 2024, il prezzo delle azioni è sceso di oltre il 7% il 5 dicembre 2024. Questo calo è seguito all’Investor Day tenutosi il giorno precedente, durante il quale il gruppo ha presentato il Piano Strategico 2024-2028, considerato deludente dal mercato.

Safran prevede una crescita dei ricavi del 10% per il 2025, al di sotto del consenso del 14%, e un risultato operativo corrente stimato tra 4,7 e 4,8 miliardi di euro, anch’esso inferiore al consenso di 4,9 miliardi. Le previsioni per il flusso di cassa libero vanno da 2,8 a 3 miliardi di euro, con un valore inferiore dell'11% rispetto alle aspettative, principalmente a causa dell'aumento delle spese in conto capitale e della sovrattassa francese. Inoltre, i ricavi da pezzi di ricambio cresceranno solo modestamente, trainati principalmente dall’aumento dei prezzi piuttosto che dai volumi.

Guardando al 2028, Safran rimane altrettanto cauta, prevedendo un tasso di crescita annuo medio dei ricavi tra il 7% e il 9% e un incremento annuale di circa il 10% per attrezzature e difesa. Sebbene la gestione di Safran adotti generalmente previsioni conservative, queste cifre hanno sorpreso gli osservatori per la loro moderazione, in netto contrasto con le aspettative del mercato.

L’unica notizia positiva è stata il lancio di un programma di riacquisto di azioni da 5 miliardi di euro tra il 2025 e il 2028, in aggiunta ai 750 milioni previsti per il 2024.

La Qualità ha un Prezzo, ma Troppo Caro è Sempre Troppo Caro

Come spesso accade sul mercato azionario, la qualità di un'azienda si riflette nel suo prezzo. Per Safran, ciò si traduce in un rapporto prezzo/utili (P/E) di 26,4 per il 2025, ben al di sopra di Airbus (22) e Thales (17). Anche i rapporti EV/Sales ed EV/EBITDA sono significativamente superiori a quelli dei suoi concorrenti, sottolineando quanto il mercato valuti il modello di business robusto di Safran.

Proprio perché la valutazione è piuttosto alta, anche una piccola battuta d’arresto, come l’Investor Day, può influire pesantemente sul prezzo delle azioni. Sebbene i fondamentali di Safran rimangano solidi, un rallentamento marcato della crescita, come proiettato dalla gestione, rende difficile giustificare un acquisto ai livelli attuali.

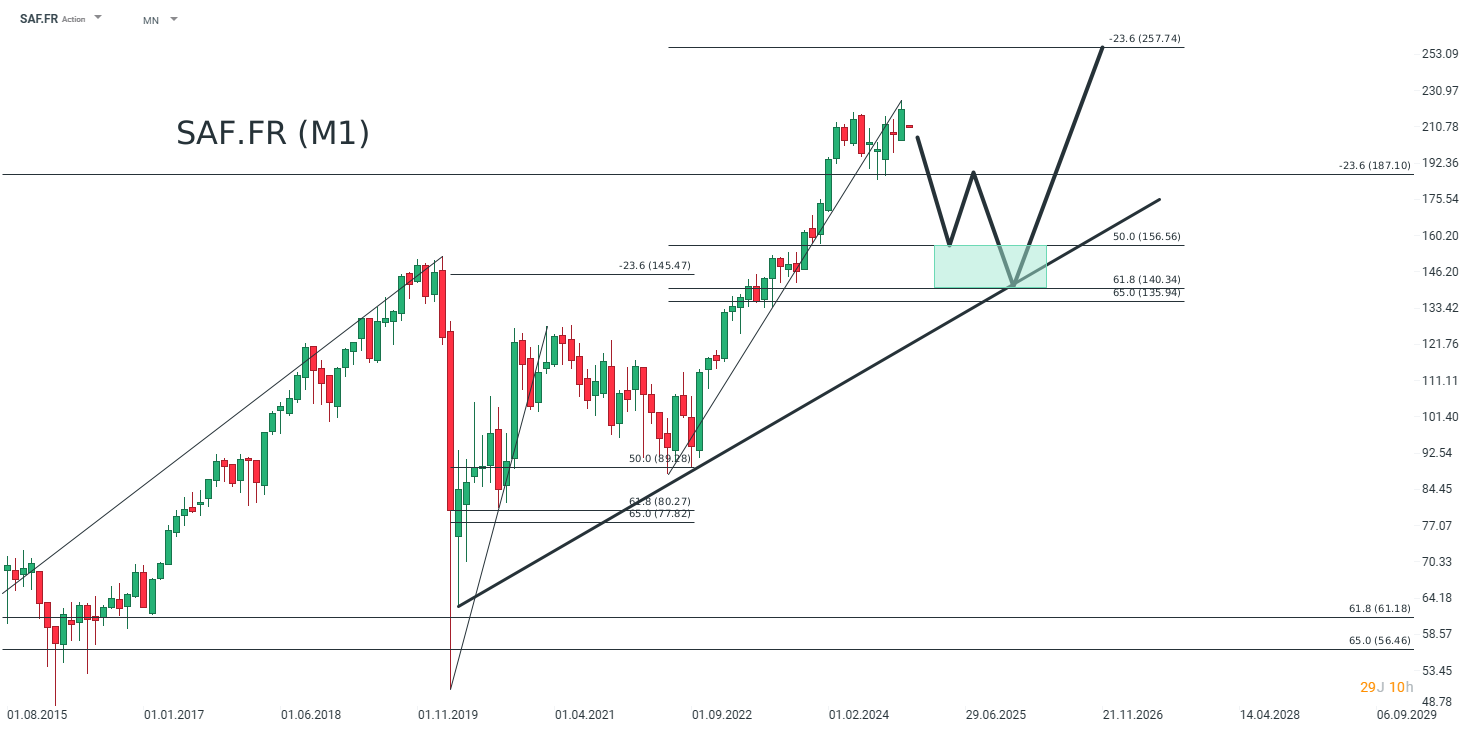

Da una prospettiva di investimento a lungo termine, potrebbe essere saggio aspettare una correzione prima di prendere una posizione su Safran. Secondo l’analisi tecnica, gli investitori potrebbero considerare l'acquisto nella zona compresa tra €156,56 e €140,34 (rappresentata dalla scatola verde). Questa area corrisponde al 50% e al 61,8% dei ritracciamenti di Fibonacci di un movimento rialzista misurato (#2). Successivamente, potrebbero puntare a un obiettivo di €257 entro il 2026. Tuttavia, se questa zona di supporto dovesse cedere, il prezzo delle azioni potrebbe scendere fino a €118.

Fonte: Ricerca XTB

Matéis Mouflet, Analista di Mercato, XTB Francia

Azione della settimana: Datadog. Un monitoraggio che paga (12.02.2026)

Le azioni CME raggiungono un livello record 📈 Il maggiore beneficiario della crescente attività di mercato?

Palo Alto acquisisce CyberArk. Un nuovo leader nella sicurezza informatica!

US OPEN: i salari esorbitanti segnalano un percorso più lento verso i tagli dei tassi?

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.