Bár a földgáz nem uralja a címlapokat, mint 2022-ben, amikor az európai árak 300 euró/megawattóra fölé szöktek, a jelenlegi árak többszörösen alacsonyabbak, de még mindig jelentősen magasabbak a néhány évvel ezelőtti szinteknél. Az amerikaiak azonban továbbra is élvezik az olcsó gáz előnyeit. A fogyasztói árak, bár különböznek az árutőzsdei áraktól, még mindig töredékei az európai áraknak. Az Egyesült Államokban azonban változik a helyzet. Miközben Donald Trump amerikai elnök a „drill baby drill” megközelítést kívánja követni az olaj- és gáztermelés maximalizálása érdekében, a belföldi kereslet megugrik, és az export ambíciói is nőnek. Ezzel párhuzamosan Európa gázigénye is növekedhet. Jelezheti-e ez a nemzetközi terjeszkedésért feláldozott olcsó amerikai gáz végét?

Csökkenő orosz szállítások: Valódi váltás?

Kezdjen befektetni még ma, vagy próbálja ki ingyenes demónkat

Élő számla regisztráció DEMÓ SZÁMLA Mobil app letöltése Mobil app letöltéseAz ukrajnai háború előtt Oroszország volt Európa vitathatatlanul vezető földgázszállítója, elsősorban csővezetéken keresztül. A konfliktus drasztikusan megváltoztatta ezt a dinamikát, gyakorlatilag leállította a csővezetékes szállításokat. Európa azonban továbbra is jelentős vevője az orosz LNG-nek. 2024-ben rekordmagas volt az orosz LNG-behozatal, még akkor is, amikor az amerikai szállítások csökkentek. Az orosz gáz, beleértve annak cseppfolyósított formáját is, egyszerűen olcsóbb, amit a nagy európai gazdaságok ki is használnak. Az EU célja, hogy ezt a gyakorlatot visszaszorítsa, és ezzel potenciálisan kapukat nyisson más szállítók, nevezetesen az Egyesült Államok előtt.

Az USA: LNG-erőmű

Körülbelül egy évvel ezelőtt az USA exportkapacitása 12 milliárd köbméter körül mozgott, de mostanra gyakran meghaladja a 15 milliárd köbmétert. Az amerikai Energiainformációs Hivatal (EIA) előrejelzése szerint az észak-amerikai LNG-exportkapacitás 2028-ra megduplázódik, és 24,4 milliárd köblábra emelkedik. Az USA ki akarja használni a benne rejlő lehetőségeket, kihasználva a magasabb külföldi árakat.

Az EIA szerint az észak-amerikai exportkapacitás megduplázódhat. Forrás: EIA

Európa gázszükséglete továbbra is fennáll, a zöld megállapodással kapcsolatos kérdések és a kimerült készletek közepette. Donald Trump sürgette Európát, hogy növelje az LNG-importot a jelentős kereskedelmi deficit kezelése érdekében. Időszerű lehetőség kínálkozik, mivel Európa, miután a tél elején kimerültek a gáztartalékok, valószínűleg igyekszik diverzifikálni az orosz szállításoktól.

Az európai tárolási szintek jelenleg nagyjából 55%-on állnak, ami az 5 éves átlag alatt van, és a 2021-es helyzetet idézi, amikor Oroszország elkezdte csökkenteni a szállításokat. A 90%-os tárolókapacitás november elejére történő eléréséhez megnövekedett amerikai importra lesz szükség. Forrás: Bloomberg Finance LP, XTB

Az időjárás hatása

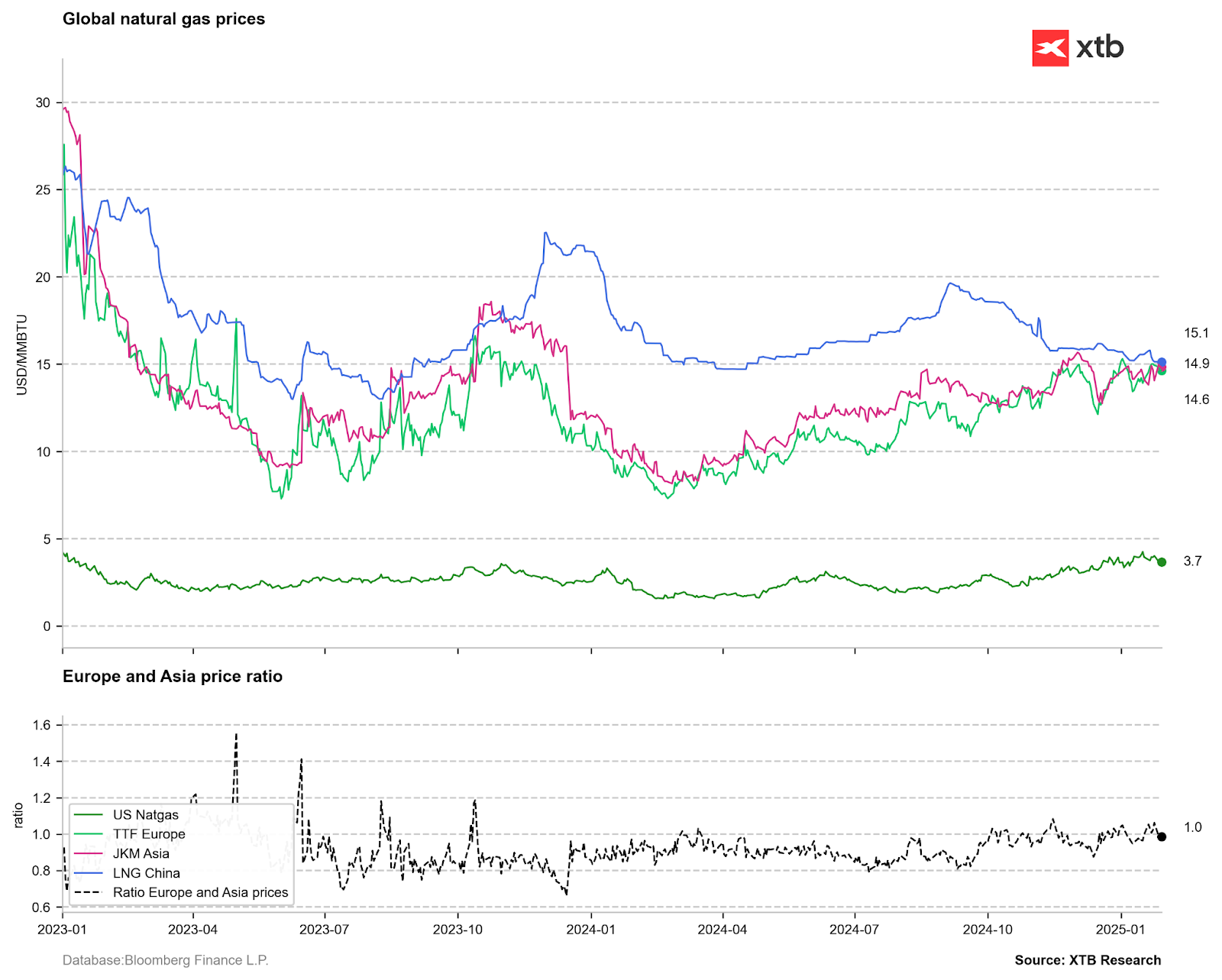

Az évforduló hideg időjárása mind az Egyesült Államokban, mind Európában fokozta a fűtési keresletet. Az előző két évben visszafogott gázfogyasztás volt tapasztalható. Ennek következtében az árak mindkét régióban emelkedtek. Az időjárás azonban változékony, és a jelek arra utalnak, hogy a tél legrosszabb időjárása már mögöttünk van. Európában azonban más a helyzet, ahol még mindig szűkös a kínálat és az 50 €/MWh feletti árakkal kell megküzdeni. Ezzel szemben az amerikai árak már majdnem 30%-kal csökkentek a szezonális csúcshoz képest. Amennyiben a tavalyi tendencia megismétlődik, az árak 40-50%-os csökkenése a csúcsponthoz képest valószínűsíthető, ami a tavaly ősszel tapasztalt 2,2-2,5 USD/MMBTU-s tartományba kerülhet.

Árkilátások

Az európai és ázsiai árak továbbra is többszörösen magasabbak az amerikai áraknál. A szállítási és cseppfolyósítási költségek figyelembevételével a globális referenciaárak és az amerikai árak közötti különbség jelentősen csökkenne. A megnövekedett amerikai exportkapacitás azonban szűkíteni fogja a hazai kínálatot. Miközben a termelés növekedési potenciálja megvan, a helyi kereslet is növekedni fog, ami az AI infrastruktúra növekedésének köszönhető. Donald Trump szerint az USA energiaszükséglete az elkövetkező években megduplázódhat, és az amerikai villamosenergia-termelés több mint 40%-át gázüzemű erőművek adják. Ez a növekvő kereslet mellett a hazai kínálat beszűküléséhez vezethet, ami elkerülhetetlenül felfelé hajtja az árakat. Ezt részben tükrözi a határidős görbe, amely jövő januárra 4,5-4,6 dolláros árakat vetít előre, bár ezek a szintek hamarabb is elérhetők. Az előrejelzések szerint a közelgő nyár szélsőséges hőmérsékleteket hoz, ami tovább növeli az amerikai energiaszükségletet, és potenciálisan korlátozza a készletek feltöltését a következő fűtési szezon előtt. A kérdés tehát a következő: Ez az olcsó amerikai gáz alkonya?

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.