The Reserve Bank of Australia is scheduled to announce its next monetary policy decision tomorrow at 5:30 am BST. Economists polled by Bloomberg expect the Australian central bank to deliver a 25 basis point rate hike this week, following a pause at the meeting at the beginning of July. However, weaker CPI print for Q2 2023 puts this hike into question.

RBA expected to hike one more time

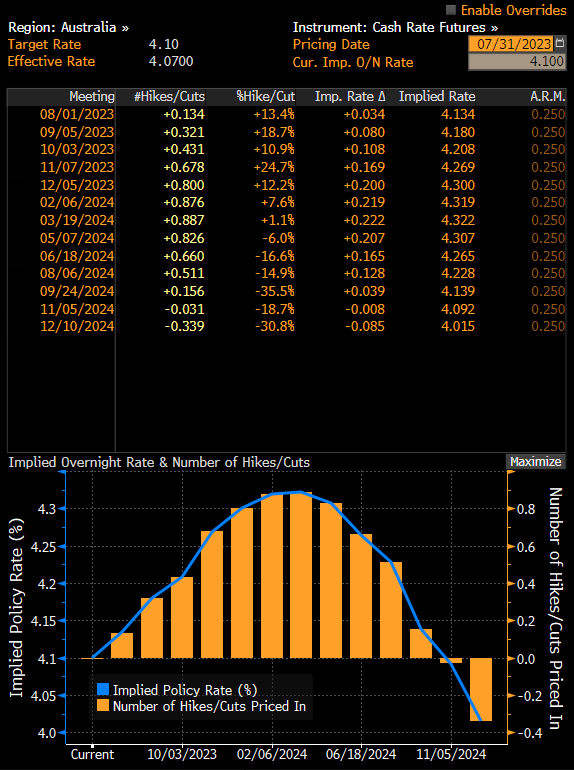

The Reserve Bank of Australia has increased interest rates by a cumulative 400 basis points in 15 months, which is the fastest pace of tightening in RBA's history. Bank delivered a 25 bp rate hike back at the beginning of June, putting the cash rate at 4.10%, and then decided to keep rates unchanged at a meeting at the beginning of July.

Expectations among economists are for RBA to resume hiking and decide on a 25 bp rate hike, that will put the main interest rate at 4.35% - the highest level since November 2011! However, it looks like it may be the final hike in the cycle with money markets seeing a rate peak around 4.35%. However, it should be noted that money markets do not fully price in a rate hike at a meeting tomorrow and a peak is priced in for Q4 2023/Q1 2024.

Source: Bloomberg

Inflation slows, labor market remains strong

Data that was released since the last meeting has been mixed from monetary policy's viewpoint. Australian CPI inflation slowed from 7.0% YoY in Q1 2023 to 6.0% YoY in YoY. This was below the market's forecast of 6.2% and below the RBA's forecast of 6.3% YoY. Meanwhile, jobs data for June came in strong with the unemployment rate staying unchanged at 3.5% (exp. 3.6%) and almost 40k full-time jobs being added. This was another strong jobs report from Australia in a row after May data showed an almost 76k total increase in employment, driven by 61.7k full-time jobs.

While inflation is dropping faster than expected, it is still significantly above target and combined with other solid data from the Australian economy, it makes a 25 basis point rate hike tomorrow highly likely. Question is what guidance will RBA give to investors. Will it hint that the rate hike cycle is still live and another move could be expected later into the second half of the year? Or will it hint that given the extent of the already delivered tightening, a pause would be reasonable in order to assess impact.

A look at AUDUSD

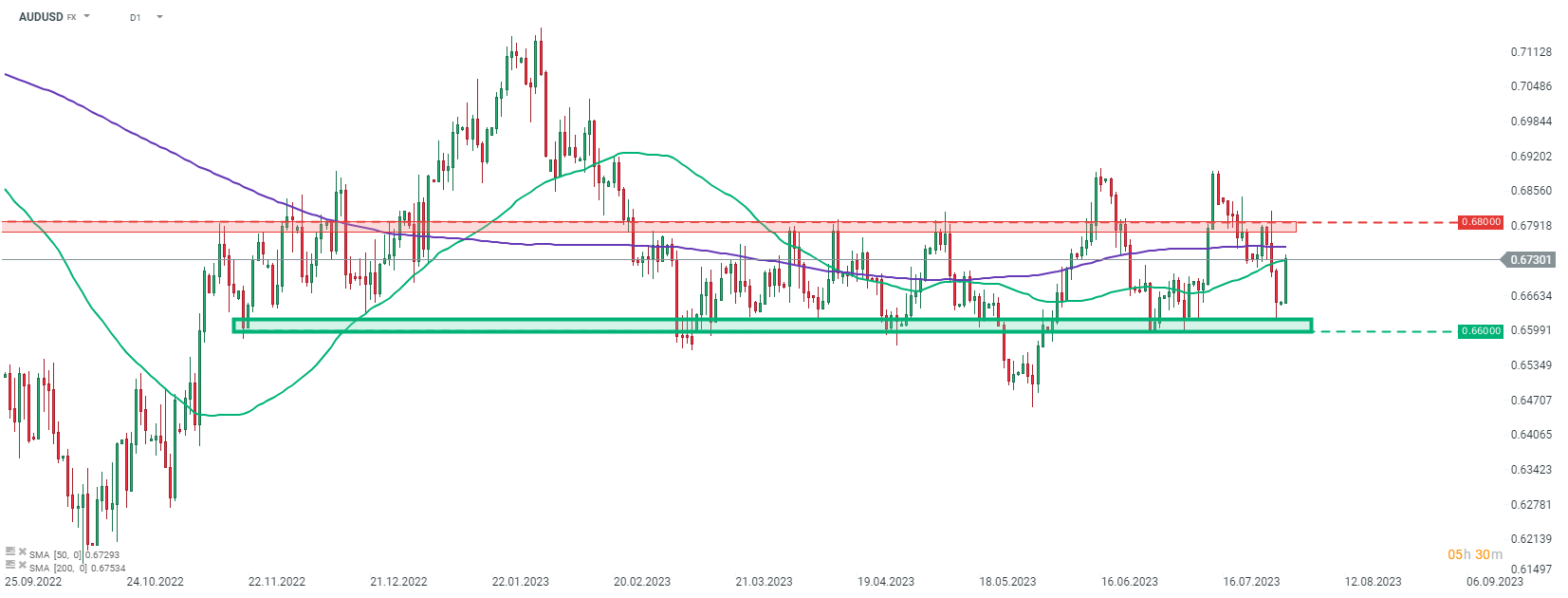

Taking a look at AUDUSD chart at D1 interval, we can see that the pair has been trading in a sideways move for the past half a year. A recent pullback was halted at the support zone ranging above the 0.6600 mark, which serves as the lower limit of the trading range. A strong recovery move can be observed this week with the pair climbing to and testing the 50-session moving average in the 0.6730 area (green line).

A dovish message from RBA like for example no hike or a move smaller than 25 basis points would likely see AUD lose some ground. Also the currency may experience some weakness if RBA delivers a hike but strongly hints that this was the final move. Nevertheless, such a clear forward guidance is unlikely to be offered and instead, some rather vague comments on data-dependency and need to assess impact of the already delivered tightening seem more likely. However, a 25 bp rate hike and no changes in the statement that would signal that cycle is over, could see a hawkish reaction on AUD. Still, the balance of risks for AUD seem to be tilted to the downside ahead of the meeting with RBA having it much harder to deliver a hawkish surprise than dovish surprise.

AUDUSD at D1 interval. Source: xStation5

AUDUSD at D1 interval. Source: xStation5

Reggeli összefoglaló (08.04.2026)

Live Trading - 2026.4.7.

Reggeli összefoglaló: Trump „a kőkorszakba” akarja visszaküldeni Iránt. Az indexek zuhannak (2026. április 2.)

Live Trading - 2026.04.01.

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.