Az urán a bolygó egyik legfontosabb energiaforrása, és az úgynevezett tiszta energiaforrások közé tartozik, amelyek nem hagynak szénlábnyomot, így tökéletesen illeszkedik a befektetők és intézmények globális környezetbarát trendjéhez. A nukleáris ágazat jelenleg a világ villamosenergia-termelésének 11%-át, illetve a tiszta energia 60%-át adja.

Az uránpiac közelmúltbeli nagy mozgásai és a legnagyobb országok kormányainak hangulata arra enged következtetni, hogy ez a nyersanyag több mint egy évtizedes mélypont után valódi reneszánszát élheti.

Kérjük, vegye figyelembe, hogy a bemutatott adatok a korábbi teljesítményadatokra utalnak, és ez nem megbízható mutatója a jövőbeni teljesítménynek. Forrás: XTB Research

Kérjük, vegye figyelembe, hogy a bemutatott adatok a korábbi teljesítményadatokra utalnak, és ez nem megbízható mutatója a jövőbeni teljesítménynek. Forrás: XTB Research

Eközben bizonyos szakértői becslések szerint az emberiség 2050-re megduplázza villamosenergia-igényét. Ezek nagyon óvatos becslések, mivel a statisztikák azt mutatják, hogy az úgynevezett milleniumi generáció – az Y (az 1980-as és 1990-es években született) és a Z (1995 és 2010 között született) generáció – átlagosan napi 8 óránál is többet tölt az okostelefonok és számítógépek képernyője előtt.

A jövőben valószínűleg egyre több folyamatot automatizálnak majd, és az emberiség technológiai fejlődését feltételezve a használatban lévő robotok száma is jelentősen növekedhet.

Mindezek a tényezők arra utalnak, hogy az emberiség villamosenergia-fogyasztása nagyon gyorsan fog növekedni a technológia fokozatos elterjedése és átvétele révén a jelenleg elmaradottnak tekintett fejlődő országokban (Afrika, néhány dél-amerikai ország, Ázsia egyes részei), ahol a népességnövekedés nagyon dinamikus. Ezen országok lakói is majd a fejlett technológiák előnyeit élvezhetik – az internet, a robotok és az ipari üzemek egyre inkább automatizálttá válnak.

Az uránpiacra vonatkozó spekulációk fontos eleme, valamint az urán egyik alkalmazási területe az űrágazat, ahol üzemanyagként szolgál a különböző robotok és gépek működtetéséhez, amelyek képesek más bolygók felszínének felfedezésére. Az ilyen gépekbe nagyon hatékony kis reaktorokat lehet beépíteni, amelyek hosszú éveken át képesek őket ellátni energiával. Az urán ebben a tartományban a legalapvetőbb, pótolhatatlan és leghatékonyabb nyersanyagnak tűnik, és az ilyen gépekben való felhasználása potenciálisan megszünteti a NASA által jelenleg használt robotok energiafogyasztásával kapcsolatos külső problémákat.

Forrás: XTB Research

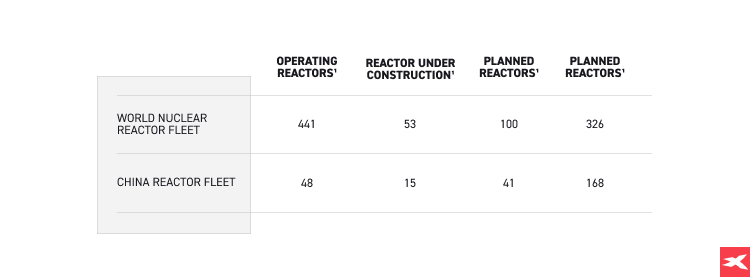

Az urán hosszú távú jövőbeli kilátásait számos tényező támasztja alá. Jelenleg több mint 50 új reaktor van építés alatt, szintén a fejlődő országokban, ahol egyre nagyobb az energiaigény. A jövőben a reaktorok száma meghaladhatja az 500-at is.

Forrás: XTB Research

Az emberiségnek, ha nem akar lemondani a technológiai fejlődésről, végül az ökológia keretein belül át kell mennie egy energiaátalakításon, és a leghatékonyabb és legbiztonságosabb energetikai megoldásokat kell alkalmaznia. Ilyen megoldásokat nyújtanak az atomerőművek, amelyekben az urán a nukleáris üzemanyag fő összetevője.

Forrás: XTB Research

Az uránbányászat és az uránbuborékok rövid története

Történelem

Az uránt mint természetes oxidot legalább Kr. u. 79 óta használják üvegáruk sárga színezésére. Az olaszországi Nápoly közelében találtak ilyen, 1% uránium-oxidot tartalmazó üveget.

Az uránüveg az 1940-es évek végén kiesett a népszerűségből, mivel összefüggésbe hozták a háborúval és a nukleáris fegyverekkel. A „radioaktív üveg” egészségügyi hatásai miatt is egyre nagyobb volt az aggodalom. Jelenleg a tudományos vizsgálatok ezt megcáfolták, és úgy tűnik, hogy az uránüvegnek nincs káros hatása az emberi egészségre.

Napjainkban az uránüveg gyűjtői értéket képvisel, különösen a 19. századi asztali edények, amelyek akár 25%-os urániumtartalommal is rendelkezhetnek.

Az urán elemként való felismerését Martin Heinrich Klaproth kémikusnak tulajdonítják. Klaproth az üveget szándékosan uránnal színezte, és ezzel elindította az uránüveg, mint háztartási művészeti tárgy új divatját. 1789-ben bejelentette egy új elem felfedezését, és urániumnak nevezte el, utalva William Herschel csillagásznak az Uránusz bolygó korábbi felfedezésére. Az urán tiszta formában történő izolálására 1841-ben került sor Eugène-Melchior Péligot által.

Forrás: XTB Research

Az egész nukleáris ágazat számára a legfontosabb felfedezés az atommaghasadás felfedezése volt. A tudósok eleinte nem ismerték fel a felfedezés jelentőségét.

Lise Meitner osztrák fizikus Otto Hahnnal együttműködve értette meg a jelenséget. Az 1930-as évek elején a fizikusok felfedezték, hogy ha atomokat neutronokkal bombázunk, radioaktív bomlás következik be. Az atomok felszabadítják a neutronokat, és valamivel könnyebb elemekké alakulnak. Meitner, Hahn és Fritz Strassmann saját kísérletekbe kezdtek, amelyekben különböző elemeket bombáztak neutronokkal.

Meitner Otto Frisch-sel együtt azt javasolta, hogy az atomot egy vízcsepphez hasonlítsák, amely egy másik csepp hatására két kisebb cseppre válik szét. Frisch-sel együtt elvégezték a számításokat, és kiderült, hogy egy nagy uránatom két kisebbre: báriumra és kriptonra hasad, felszabadít néhány neutront és mindenekelőtt sok energiát. Ez volt az első lépés a maghasadás működésének megértéséhez. 1939-ben a Nature című folyóiratban jelent meg egy cikk erről a témáról. Otto Hahn és Fritz Strassman is a maghasadás felfedezőiként ismert; a kísérleteket párhuzamosan végezték.

Ez a felfedezés ma már mérföldkőnek számít az atomenergia területén. Az atommaghasadás segítségével az emberiség az általunk ismert legerősebb energiaforráshoz jutott hozzá.

Ez a felfedezés ma már mérföldkőnek számít az atomenergia területén. Az atommaghasadás segítségével az emberiség az általunk ismert legerősebb energiaforráshoz jutott hozzá.

Uránpiaci buborékok

Az urán közel egy évtizede nem volt divatos árucikk a befektetők körében, de 2000 óta két spekulatív buborékot is láttunk az uránnal kapcsolatban, a legnagyobbat a 2005-2007-es években. Az urán ezt követő emelkedését a fukusimai erőműbaleset és az atomenergiával szembeni globális kritika állította meg.

Az uránárak és a bányavállalatok 2005 és 2007 közötti fellendülése nagyon dinamikus volt. Az uránbuborék közvetlen oka a saskatchewani Cigar Lake bánya elárasztása és a Ranger bánya ciklon általi elpusztítása volt, ami hiányt okozott az erőforrásból, és felvetette a befektetők aggodalmát az ellátással kapcsolatban. A Cigar Lake bánya még mindig a világ legnagyobb, még kiaknázatlan, nagy minőségű uránérc-lelőhelyét tartalmazza.

A korábbi bikapiacot kiváltó további tényezők voltak India és Kína merész és kiterjedt nukleáris programjai, valamint a fegyveres konfliktusokban felhasználható uránforrások korlátozása.

A növekvő kereslet, valamint a nukleáris piac kiváló kilátásai és a nyersanyaghiány miatt az árak az egekbe szöktek. A befektetők aggódni kezdtek az urán kínálata miatt, ami keresleti sokkot eredményezett.

A 2007-2008-as globális válság és a befektetők kockázatos befektetésekből való kiáramlása hozzájárult az uránspekulációs buborék kipukkadásához. Miután a piac kitisztult, az urán ára ismét stabilan emelkedni látszott, szilárd alapokkal a háta mögött, és új bányavállalatok kezdtek megjelenni.

A bikapiac végét és a 2011-es sikertelen uránár-ralit azonban elsősorban a fukusimai atomerőműben bekövetkezett váratlan baleset befolyásolta, amely megszakította az urán árának újbóli emelkedését. Az urán ára 2011 márciusa óta csaknem a felére esett vissza, és 10 évig nem tudott emelkedni. Az uránágazat körüli befektetői hangulat nagyon negatív volt.

A fukusimai erőmű reaktorainak meghibásodása a csernobili katasztrófa óta a legsúlyosabb nukleáris baleset volt. A baleset oka egy hatalmas földrengés volt a japán Honsiu partjainál. Az okot tehát külső, természeti erők idézték elő.

A fukusimai erőmű reaktorainak meghibásodása a csernobili katasztrófa óta a legsúlyosabb nukleáris baleset volt. A baleset oka egy hatalmas földrengés volt a japán Honsiu partjainál. Az okot tehát külső, természeti erők idézték elő.

A fukusimai baleset közvetlenül nem okozott haláleseteket, a WHO közvetve két halálesetet hozott összefüggésbe vele. Mindjárt a fukusimai baleset után a környezetvédők tiltakozása és az urániumtól való fokozatos elfordulás miatt csökkenni kezdett az urán iránti kereslet.

Érdemes megjegyezni, hogy az atomerőművekben folyó munka ma már a legbiztonságosabbak közé tartozik a világon, a Fukusimai katasztrófa óta a biztonsági előírásokat az egekbe emelték, és súlyosabb balesetek, különösen maghibák már nem fordulnak elő az atomerőművekben. Eközben a bányákban és a szélturbinákban a munkaerőpiac minden évben sok munkavállaló életébe kerül.

A fukusimai katasztrófa után Japán leállította az összes reaktorát. A világ elvesztette az atomenergia egyik stratégiai fontosságú vásárlóját. Japán elkezdte eladni a még raktáron lévő urániumot.

A bányavállalatok és bányák nem állították le a bányászatot, remélve, hogy Japán rövid ideig tartó lázadásba kezdett. Ez szintén nyersanyagfelesleget okozott a piacon, ami további áresést eredményezett.

Japán azonban továbbra is szkeptikus maradt az uránnal szemben, és ez csak a közelmúltban változott meg. 2016 óta újraindultak az atomerőművek Japánban, a kereslet pedig lassan visszatér a 2011-es összeomlás előtti szintre.

A fukusimai baleset után borzalmas volt a hangulat az atomenergiával szemben. Spanyolország akkoriban kijelentette, hogy 2020-ig bezárja az összes reaktorát, Németország 2022-ig, Belgium pedig 2024-ig.

Ezzel egy időben működött a „Megatonnákból megawattokat” program, az Egyesült Államok és Oroszország közötti megállapodás a dúsított urán beszerzéséről. Oroszország, miközben atomfegyvereinek egy részét eltávolította, a fennmaradó dúsított uránt eladta az USA-nak.

Miután a buborék 2011-ben kipukkadt, és az uránárak összeomlottak, a több száz bányavállalat közül kevés maradt életben, amelyek pedig megmaradtak, éveket töltöttek azzal, hogy felépítsék alapvető értéküket és gerincüket, és most visszatérnek a befektetők kegyeibe.

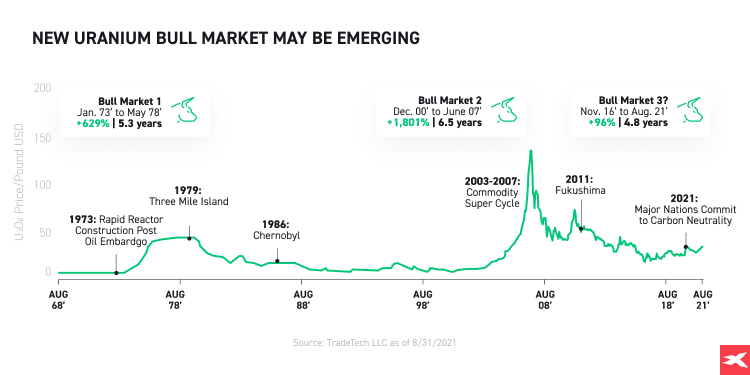

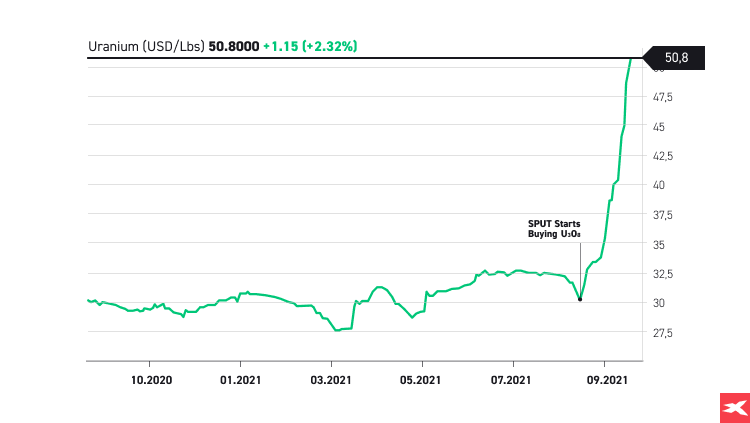

Ha megnézzük az uránárak történelmi grafikonját, megállapíthatjuk, hogy az árucikk ciklikus fellendülésben van, és ára exponenciálisan emelkedik a kedvező ármozgató tényezők mellett. Mickey Fulp zsoldos geológus is hasonló következtetésre jutott, ő azt hangsúlyozta, hogy az urán egy ún. boom and bust árucikk, ami azt jelenti, hogy nagyjából évtizedenként az ár emelkedik, majd csökken. Az alábbi ábra az urán árának történelmi buborékait foglalja össze.

Kérjük, vegye figyelembe, hogy a bemutatott adatok a korábbi teljesítményadatokra utalnak, és ez nem megbízható mutatója a jövőbeni teljesítménynek. Forrás: XTB Research

Kérjük, vegye figyelembe, hogy a bemutatott adatok a korábbi teljesítményadatokra utalnak, és ez nem megbízható mutatója a jövőbeni teljesítménynek. Forrás: XTB Research

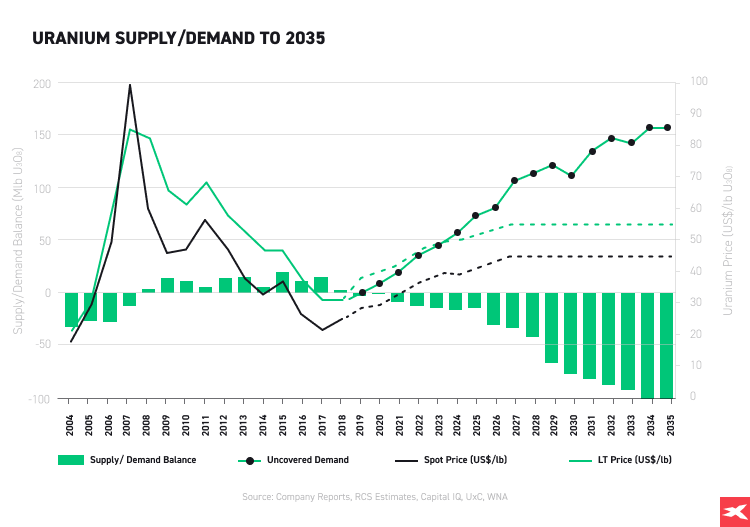

A spot piac 2021-ben 1966 óta a legnagyobb mennyiséget produkálta, és az óvatos középtávú előrejelzések szerint az urán ára elérheti az unciánkénti 60 USD-t is. Az uránbányászati vállalatok részvényárfolyamainak rendszeres, több százalékos emelkedése és egy új, a fizikai szállítással biztosított uránt bármilyen áron megvásárló alap megjelenése a piacon az urán „valódi” értékének lelepleződéséhez vezethet

Ez az urán árának raliját indíthatja el a spot piacon és az egész nukleáris ágazatban.

Forrás: XTB Research

Az urán előnyei, felhasználása és jövője

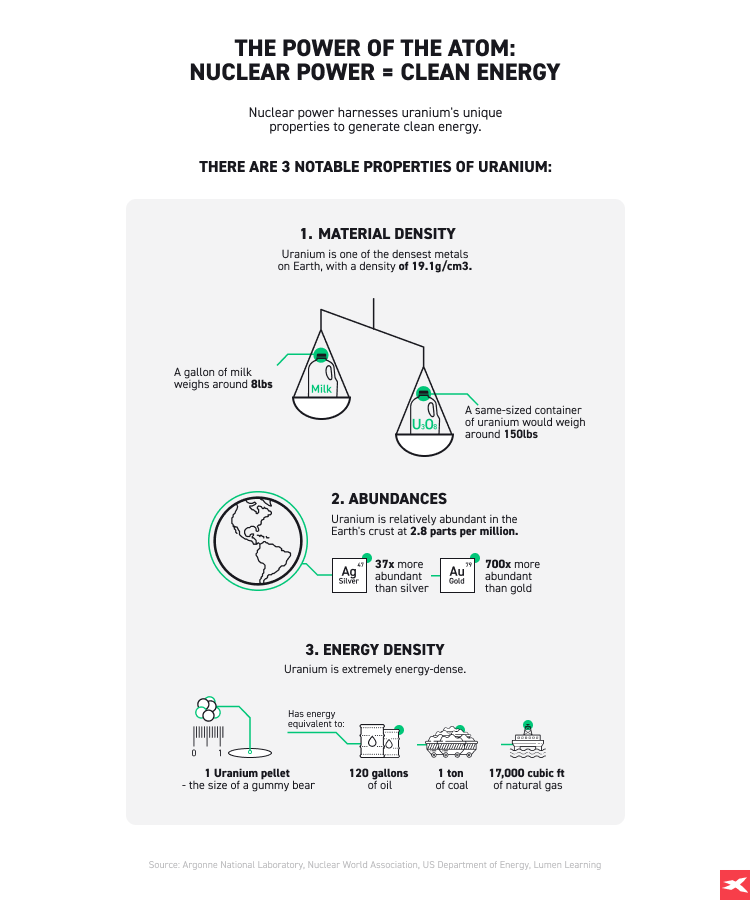

A tiszta urán ezüstös-fehér, nagy sűrűségű, és az egyik legkeményebb fém. Formálható, képlékeny és elektromos vezető (fajlagos ellenállása 28×10-8 Ω-m; 16-szor nagyobb, mint a rézé).

Az urán fő felhasználási területe az U235 izotóp hasadóanyagként való felhasználása az atomreaktorokban, amelyek az atomerőművekben és a tengeralattjárók meghajtásában találtak alkalmazást.

Az U235 a természetes uránban 0,7%, és ez sok alkalmazáshoz túl alacsony. Ezért az izotóp-tartalom növeléséhez feldolgozásra van szükség, amit dúsításnak neveznek.

Nagyon nagy sűrűsége és energiapotenciálja miatt az urán tökéletes „űrbeli” energiaforrás. 1 gramm urán olyan energiájú, mint 1,5 tonna szén. Ez teszi az uránt tökéletes, kiváló minőségű energiahordozóvá a jövő űrhajói és robotjai számára. Eddig az urán az emberiség által használt legsűrűbb energiaforrás.

Az urán egyéb felhasználásai:

- az uránfém, nagy tömegszáma miatt, nagy energiájú röntgengenerátorokban pajzsként használatos;

- a 238-as urán izotópot, mint nagyon hosszú bomlási idővel (4,468×109 év) rendelkező izotópot a kőzetek korának meghatározására használják;

- az urán (gyakorlatilag szegényített urán), mint nagyon nagy sűrűségű fém, páncéltörő rakéták magjaként használatos;

- az uránt a fényképészetben és a kémiai elemzésben is használják;

- az urán legnagyobb energiájú és legmodernebb nukleáris üzemanyagok fő összetevője (pl. tóriummal vagy plutóniummal kombinálva).

Forrás: XTB Research

Spanyolország 2030-ra halasztotta a reaktorok leállítását, és hasonlóan Franciaország is, amelynek 2025-ben kellett volna bezárnia 14 reaktort, 2035-re tette át a leállítást. Hasonló hangok hallatszanak Mexikóból, Oroszországból és az USA-ból is.

Kiderült, hogy a 40 évesnek feltételezett élettartamú reaktorok akár 60 évig is üzemelhetnek, és egyes reaktorok élettartamának 100 évre történő meghosszabbításáról is szó van. Ez potenciális további uránigényt jelenthet, amelyet eddig semmilyen számítás és elemzés nem vett figyelembe.

Az Európai Unió és az Egyesült Államok fejlesztési terveiben egyaránt az éghajlat-semlegesség és a tiszta energia dominál. Ezeket a célokat csak megújuló energiaforrásokkal gyakorlatilag lehetetlen elérni. A megújuló energiaforrások olyan instabil külső tényezőktől is függnek, mint az időjárási viszonyok, a nap és a szél. Az atomerőművek ugyanakkor szinte kizárólag az urániumtól, mint fő tüzelőanyag-összetevőtől függenek.

Forrás: XTB Research

Elemzések szerint a megújuló energiaforrások váratlanul alacsony hatékonyságúak is lehetnek, gyakran csak a várt teljesítmény 30 vagy 40 százalékát termelik meg. Egy olyan világban, ahol az energia iránti kereslet exponenciálisan növekszik, és az emberiség energia- és erőforrásválsággal néz szembe, a megújuló energiaforrások valószínűleg még hosszú távon is elégtelennek és nem elég hatékonynak bizonyulnak.

Kérjük, vegye figyelembe, hogy a bemutatott adatok a korábbi teljesítményadatokra utalnak, és ez nem megbízható mutatója a jövőbeni teljesítménynek. Forrás: XTB Research

Kérjük, vegye figyelembe, hogy a bemutatott adatok a korábbi teljesítményadatokra utalnak, és ez nem megbízható mutatója a jövőbeni teljesítménynek. Forrás: XTB Research

A Távol-Kelet is az atomenergiára fogad. Kína 2060-ig 382%-kal kívánja növelni a nukleáris energiatermelést. Ez közel 200 új atomreaktor építését jelenti. India és Korea szintén érdekelt az atomenergia fejlesztésében. Kínában és Indiában több mint 2,5 milliárd ember él, így ezeken a piacokon valóban nagy a keresleti potenciál. Az atomenergia és az uránkészletek iránti globális kereslet gyorsan növekszik.

Forrás: XTB Research

Bár az uránbányászat globális tevékenység, a termelés nagy részét csak néhány vállalat adja.

Top10 uránfelhasználó ország:

- USA – 93

- Franciaország – 56

- Kína – 50

- Oroszország – 38

- Japán – 33

- Dél-Korea – 24

- India – 23

- Kanada –19

- Egyesült Királyság – 15

- Ukrajna – 15 (működő reaktorok száma).

Forrás: Statista, 2021. május

Ahogy a világ országai a szén-dioxid-mentesítés irányába haladnak, az urán szerepe a tiszta energia előállításában fog egyrecsak nőni.

A teljes nukleáris ágazat jelenlegi piaci kapitalizációja kevesebb, mint 40 milliárd dollár, ami még mindig kevesebb, mint a GME.US és az AMC.US együttes kapitalizációja, vagy mint a TSLA.US részvények piaci kapitalizációjának 1/20-ed része.

Ez azt jelezheti, hogy a nukleáris ágazat még mindig alulértékelt. Az uránágazat vállalatai és az árucikk ára erős felfelé ívelő potenciállal rendelkezik, és a jövőben egyre több befektetőt vonzhat.

Sok pletyka kering az üzemanyag-technológiáról (tórium és plutónium felhasználásával) és a kis moduláris reaktorokról (SMR).

Az Egyesült Államokban ezek a reaktorok teljesen legálisak, és az amerikai Advanced Reactor Demonstration Program (fejlett reaktorok demonstrációs programja) várhatóan segítene a 2020-as évek során két SMR prototípus engedélyezésében és megépítésében, akár 4 milliárd dolláros kormányzati finanszírozással. Kína is kinyilvánította érdeklődését e technológia iránt, sőt 2021 júliusában meg is építette a világ első SMR-jét.

Az ilyen reaktorok az egy nagy reaktor megépítéséhez szükséges időt is megtakarítják. A technológia pozitív fogadtatása az amerikai és a kínai kormányzat részéről azt jelezheti, hogy az elkövetkező években egyre nagyobb igény mutatkozik az SMR-ek iránt.

A nukleáris technológia más energiaforrásokhoz képest is alacsony költségű. A legnagyobb költséget az atomerőmű építése jelenti. A mérnökök és a szakképzett fizikusok képzett munkaerő megtalálása is problémát jelenthet a nukleáris technológia világméretű elterjesztése során a kevésbé fejlett országok számára.

Kérjük, vegye figyelembe, hogy a bemutatott adatok a korábbi teljesítményadatokra utalnak, és ez nem megbízható mutatója a jövőbeni teljesítménynek. Forrás: XTB Research

Kérjük, vegye figyelembe, hogy a bemutatott adatok a korábbi teljesítményadatokra utalnak, és ez nem megbízható mutatója a jövőbeni teljesítménynek. Forrás: XTB Research

A szárazföldi fizikai uránkészletek a jelenlegi kereslet mellett körülbelül 300 évre elegendőek az emberiség számára. Jelenleg egyre több uránbányászati projekt van folyamatban, mivel az uránlelőhelyek fontosak bolygónk hosszú távú energetikai jövője szempontjából.

A tudósok azonban arról számolnak be, hogy a tengervízben rendelkezésre álló urán teljes mértékben megújítható, és az óceánokban hatalmas mennyiségben található. Már csak az ehhez szükséges technológiát kell szabadalmaztatni.

Lehetséges, hogy ezúttal a zéró szén-dioxid-kibocsátás politikája újra népszerűvé teszi az atomenergiát, és végül a bolygó első számú energiaforrásává válik.

Kérjük, vegye figyelembe, hogy a bemutatott adatok a korábbi teljesítményadatokra utalnak, és ez nem megbízható mutatója a jövőbeni teljesítménynek. Forrás: XTB Research

Kérjük, vegye figyelembe, hogy a bemutatott adatok a korábbi teljesítményadatokra utalnak, és ez nem megbízható mutatója a jövőbeni teljesítménynek. Forrás: XTB Research

Hogyan fektessünk be uránium-részvényekbe?

Választhat az uránium-részvényekbe való befektetés, vagy az azokkal történő kereskedés között. E módszerek számos pontban különböznek. Természetesen, mindkettőt választhatja egyaránt.

Befektetés

Az uránba való befektetés a nukleáris ágazatban működő vállalatok részvényeinek megvásárlásával lehetséges. Az olyan részvények, mint a Kazatomprom (KAZ.UK) vagy a Cameco (CCJ.US) jól ismertek és néha osztalékot is fizetnek.

Az olyan nagy uránvállalatok részvényei, mint a Kazatomprom vagy a Cameco még mindig jó lehetőségeket és kilátásokat nyújtanak azoknak a befektetőknek, akik kerülik a magas kockázatot és a nagy piaci volatilitást. Ugyanakkor e vállalatok árai változékonyak lehetnek, de kevésbé, mint a kisebb bányavállalatok, például a NexGen (NXE.US) vagy az Uranium Energy Corp (UEC.US) részvényei.

Felhívjuk figyelmét, hogy az XTB HU csak CFD kereskedést kínál, valós részvényekbe való befektetést nem.

Kereskedés

Az uránium ETF CFD-k kereskedése spekulatív, itt csak az árfolyamok számítanak.

Az urán ETF CFD-k olyan pénzügyi szerződések, amelyek által a nyitott és a zárt pozíciók közötti árkülönbözetből profitálhat. Ez egy jó lehetőség azon befektetők számára is, akik szeretik a magas kockázatú vállalkozásokat és a dinamikus kereskedést.

Kereskedhet urán ETF CFD-kkel (árkülönbözetre vonatkozó szerződés) és használhat pénzügyi tőkeáttételt. A tőkeáttételes kereskedésnek köszönhetően az olyan ETF-ek, mint a Global Uranium X (URA.US) vagy a North Shore Global Uranium (URNM.US) csak a teljes pozíció bizonyos százalékát igénylik. Például az 1:5 tőkeáttétel használata lehetőséget ad arra, hogy 5000 USD értékű szerződést nyisson mindössze 1000 USD margin felhasználásával. A CFD kereskedésnek köszönhetően a napon belüli kereskedők még akkor is pénzt kereshetnek, amikor az urán részvények esnek – short pozíciók megnyitásával.

Ez a fajta spekuláció különösen veszélyes és volatilis lehet az urán ETF piaci árfolyammozgása miatt. Az urán ETF CFD-k kereskedése lehetőséget ad a kereskedőknek, hogy gyorsabban maximalizálják a nyereségüket, még akkor is, ha az árfolyamingadozás nem túl nagy, viszont ne feledjük, hogy a veszteség is sokkal nagyobb lehet a tőkeáttétel használata miatt.

Uránium részvények online kereskedése

Nincs mód arra, hogy egyszerűen fizikai uránkészletet vásároljunk. Az urán tárolása szintén további nagy kihívást jelent a befektetők számára. Az urán spot árfolyamának piacán még mindig alacsony a likviditás, így most nagyon nehéz csak az urán spot árfolyamán kereskedni.

Ezért ahhoz, hogy az uránpiac mozgásán pénzt keressenek, az egyéni befektetők és az intézmények számára a legoptimálisabb megoldás az uránbányászati ágazatban szereplő vállalatok részvényeinek megvásárlása.

Az online kereskedés egyben a legpraktikusabb, a legkedvezőbb díjfeltételekkel rendelkezik, és lehetővé teszi, hogy személyre szabja személyes befektetési stratégiáját az urán ETF-ekre vagy uránvállalatok részvényeire vonatkozó CFD-k választásával.

Az online uránbefektetés és kereskedés nagyszerű kilátásokkal rendelkező kitettséget biztosít a növekedési energiaágazatban anélkül, hogy elhagyná otthonát.

Uránium részvény és ETF CFD-k

Kazatomprom (KAZ.UK)

![]()

A Kazatomprom jelenleg a világ legnagyobb urántermelője, 2020-ban a nyersanyagtermelés 23%-át adta. A Kazatomprom az uránt ISR (In-Situ Recovery Mining) technológiával bányássza, egészségügyi, biztonsági és környezetvédelmi előírások betartása mellett (ISO 450001 és 14001 tanúsítványok).

A vállalat székhelye Nur Sultanban van, ahonnan urániumot és urántartalmú termékeket üzemeltet és értékesít.

Az ISR-technológia alkalmazásával a bányászat robbantás nélkül történik, és nem kell bányászokat küldeni a föld alá, hogy az uránércet a felszínre hozzák. Az oldott uránt tartalmazó oldatot „termelőkutakon” keresztül juttatják vissza a felszínre. Ezt az oldatot a felszínen feldolgozzák.

Az urán ISR-módszerrel történő kitermelése a leghatékonyabb, nincs negatív hatása a felszínre: nem történik süllyedés vagy talajbolygatás, és nem kerül sor a gyenge minőségű ércek felszíni tárolására; egyaránt ez a legolcsóbb módszer is.

Az uránkitermelés fő feldolgozási lépései mélyen a föld alatt történnek (innen az „in-situ” kifejezés), ami alacsonyabb termelési költségeket és a nagyon alacsony bányászati kockázatok következtében magasabb szintű egészségvédelmet és biztonságot eredményez. Az erőforrások kimerülése és a bányászati műveletek befejezése után a Kazatomprom bánya távoli területeit a bányászat előtti állapotukba állítják vissza, mind a föld felett, mind a föld alatt.

A Kazatomprom összesen 24 lelőhellyel rendelkezik, amelyek mindegyike Kazahsztánban található.

Az ISR uránbányászatot először az 1960-as években alkalmazták, és 2017-re a globális urántermelés több mint 50%-át adta. Az ISR-bányászati módszer azonban csak különösen kedvező geológiai körülmények között alkalmazható.

A Kazatomprom teljes termelése ISR-bányászat útján történik. A világ tíz legnagyobb ISR-bányája közül nyolcat a Kazatomprom üzemeltet, ami stratégiai pozíciót biztosít a vállalatnak a piacon.

A Kazatomprom másik jelentős ágazata a könnyűvizes atomreaktorok üzemanyaggranulátumainak feldolgozása, átalakítása és gyártása. A China General Nuclear Power Corporation (CGNPC) a Kazatomprommal közösen egy üzemanyag-összeszerelő üzem építésére irányuló projektet hajt végre, hogy kielégítse Kína kész nukleáris fűtőelemek iránti jövőbeli keresletét.

Kína rendszeresen új megállapodásokat köt a kazah vállalattal, és geopolitikai helyzete miatt is potenciális állandó vásárlójának tűnik.

A Kazatomprom közvetve részt vesz bizonyos ritka fémek előállításában is, így a vállalat a világ egyik legnagyobb tantál-, nióbium- és berilliumtermelője. A világon mindössze három ilyen vállalat egyikeként az üzem teljesen integrált berilliumgyártási ciklussal rendelkezik, és az egyetlen tantálüzem a Független Államok Közösségében.

Az ún. Ulba kohászati üzem Jelenleg az UMP a világon a második helyen áll a berilliumtermékek gyártásában és a negyedik helyen a tantáltermékek gyártásában.

A Kazatom tudományos és kutatási tevékenységet is folytat a geológiai, kémiai és fizikai szektorban.

Cameco (CCJ.US)

![]()

A Cameco Corporation a világ egyik legnagyobb tőzsdén jegyzett uránipari vállalata. A vállalat székhelye a kanadai Saskatoonban található. 2015-ben a világ második legnagyobb urántermelője volt, a globális termelés 18%-át adta. A vállalatot 2002-ben teljesen privatizálták. Jelenleg minden 10. háztartásból egyet a Cameco által szállított energiával látnak el.

1996-ban a Cameco felvásárolta a Power Resources Inc-t, az Egyesült Államok legnagyobb urántermelőjét. Ezt követően 1998-ban felvásárolta a kanadai Uranerz Exploration and Mining Limited és Uranerz U.S.A., Inc. vállalatokat.

Forrás: XTB Research

2016-ban a Cameco az alacsony uránárak miatt felfüggesztette a Rabbit Lake bánya működését. 2017-ben a Cameco legalább 10 hónapra felfüggesztette a McArthur River bánya és a Key Lake malom működését. Ha a kereslet nő, a Cameco hatalmas fizikai uránkészletekkel és bányákkal rendelkezik, amelyeket kinyithat és újraindíthatja a bányászatot.

A Cameco két nagyon nagy uránbányát üzemeltet Kanadában: a McArthur River-Key Lake bányát és a Cigar Lake-et. Utóbbi egy hatalmas bánya, amely hozzáférést biztosít a legjobb minőségű uránlelőhelyekhez. A Cameco Kazahsztánban az Inkai bányát üzemelteti.

Az Egyesült Államokban a Cameco Nebraska és Wyoming államokban uránbányákat üzemeltet a Cameco Resources amerikai leányvállalatán keresztül.

A Cameco a Bruce Power kizárólagos üzemanyag-szállítója is, amely atomerőművén keresztül az ontariói villamos energia 30%-át biztosítja.

Uranium Energy Corp (UEC)

![]()

Az Uranium Energy Corp (UEC) egy amerikai bányavállalat, amely egy sor kormányzati és további engedéllyel l rendelkezik az Egyesült Államok nyugati és középső részén található lelőhelyeinek bányászatához. Potenciálisan a vállalat – mint azon kevés amerikai nukleáris vállalat egyike, amely tiszta engedélyezési helyzettel rendelkezik – a jövőben erős keresletet élvezhet az amerikai nukleáris szektorban.

Az Uranium Energy Corp (UEC: NYSE American) egy amerikai uránbányászati és uránfeltáró vállalat. Dél-Texasban a vállalat hub-and-spoke műveletei középpontjában a teljes körűen engedélyezett Hobson feldolgozó létesítmény áll, amely a Palangana, Burke Hollow és Goliad ISR projektek központi eleme. Wyomingban az UEC ellenőrzi a Reno Creek projektet, amely a legnagyobb engedélyezett, építés előtti ISR uránprojekt az Egyesült Államokban.

A vállalat emellett uránprojektek sorát ellenőrzi Arizonában, Új-Mexikóban és Paraguayban, egy urán/vanádium projektet Coloradóban, valamint a világ egyik legmagasabb minőségű és legnagyobb feltáratlan ferro-titán lelőhelyét Paraguayban. A vállalat tevékenységét olyan szakemberek irányítják, akik az uránkutatás, -fejlesztés és -bányászat kulcsfontosságú területein szerzett több évtizedes gyakorlati tapasztalaton alapuló, az iparágban elismert kiválósággal rendelkeznek.

NexGen Energy (NGX.US)

![]()

A NexGen Energy (NGX.US) kanadai székhelyű vállalat, amely kanadai uránprojektek felvásárlására, feltárására és fejlesztésére összpontosít. A NexGen a legjelentősebb pozícióval a kanadai Saskatchewan államban található délnyugati Athabasca-medencében rendelkezik, ahol 199 576 hektárnyi területet birtokol.

Ezt a portfóliót az egyik legígéretesebb ismert uránterületnek tekintik, tekintettel a Patterson folyosó mentén délnyugaton eddig felfedezett ásványi anyagokra, ahol az Arrow lelőhely található. A NexGen leányvállalatán, az IsoEnergy Ltd-n keresztül a keleti Athabasca-medencében is rendelkezik egy portfólióval, amely rendkívül ígéretes uránlelőhelyekből áll. A vállalat jelenleg nem rendelkezik nagyszabású uránbányászati tevékenységgel.

A BHP Billiton (BHP.US) és a Rio Tinto (RIO.UK) részvényei is részleges uránkitettséget biztosítanak a befektetőknek. Ezek erős vállalatok az erőforrásszektorban, de az uránbányászat és -forgalmazás csak kis részét képezi befektetési portfóliójuknak.

Uránium ETF CFD-k

A Global Uranium X (URA.US) az uránbányászatban és a nukleáris alkatrészek gyártásában részt vevő vállalatok széles köréhez biztosít hozzáférést a befektetők számára, beleértve az uránkitermelésben, -finomításban, -feltárásban vagy az urán- és nukleáris iparban használt berendezések gyártásában részt vevő vállalatokat. Ennek az ETF-nek a befektetési portfóliójában természetesen megtalálható a Kazatomprom, a Cameco, de olyan kisebb vállalatok részvényei is, mint a Denison Mines, a NexGen Energy, az Uranium Energy Corp, a Paladin Energy és az Energy Fuels.

A NorthShore Global (URNM.US) alap Sprott Investment általi felvásárlását 2021. november elején jelentették be. A North Shore Global Uranium Mining Index kizárólagos licencének megszerzése a Sprott által folyamatban van, amelynek teljesítményét a North Shore Global Uranium Mining ETF követi.

Az alapból végül várhatóan a Sprott Uranium Miners ETF lesz, amelyet a Sprott Asset Management fog tanácsadással ellátni. Az alap átszervezése a becslések szerint a jövő év első negyedévében zárul.

„Úgy véljük, hogy az uránium bikapiacának korai szakaszában vagyunk, és az URNM kiváló kiegészítője a Sprott Physical Uranium Trustnak ("SPUT"), amely a világ legnagyobb fizikai uránium alapja” – mondta John Ciampaglia, a Sprott Asset Management vezérigazgatója. „Az URNM az egyetlen tisztán urán részvény ETF, amelyet az Egyesült Államokban jegyeznek, és örülünk, hogy a befektetőknek két vonzó lehetőséget kínálhatunk az ágazatba történő befektetéshez” – tette hozzá Ciampaglia.

Az alap portfóliójában jelenleg a Kazatomprom, a Cameco, de a SPROTT PHYSICAL URANIUM TRUST, a Yellow Cake PLC és kisebb uránvállalatok, mint például a CGN Mining Corp. is szerepelnek. A jövőben azonban a befektetők várják, hogy Sprott újjászervezze ezt az ETF-et.

A VanEck Vectors Uranium Mining + Nuclear energy (NLR.US) alap arra törekszik, hogy a lehető legjobban lemásolja az MVIS®Global Uranium & Nuclear Energy Index (MVNLRTR) ár- és jövedelemteljesítményét a díjak és költségek előtt.

Ez az index a következő területeken tevékenykedő vállalatok általános teljesítményét igyekszik követni:

- uránbányászat vagy uránbányászati projektek, amelyek az MV Index Solutions GmbH (az index szolgáltatója) szerint potenciállal rendelkeznek;

- amelyek nukleáris erőművek és atomreaktorok építésében, tervezésében és karbantartásában vesznek részt;

- nukleáris forrásokból származó villamos energia előállítása és berendezések szállítására irányuló vállalatok0

- nukleáris energiával kapcsolatos technológiai szolgáltatások nyújtó vállalatok.

A VanEck ETF tehát nem csak az uránbányászati vállalatokkal, hanem a nukleáris szektorral szemben is kitettséggel rendelkezik.

Az alap portfóliójában olyan vállalatok szerepelnek, mint például: Exelon Corp, Duke Energy, Dominion Energy, Cameco vagy Electricite de France.

A legjobb időpont a befektetés megkezdésére

Az elmúlt néhány évben nehéz volt olyan árucikket találni a piacon, amely nem érte el az ATH-ját (történelmi csúcsát), vagy legalábbis nem közelítette meg korábbi árfolyam-emelkedését. Az alumínium, a réz, az építőanyagok, az acél és más nyersanyagok fellendülése volt a jellemző. De kiderült, hogy az urán a jelenlegi 50 dollár körüli spot árával még mindig majdnem háromszor olcsóbb, mint a 2007-es bikapiac csúcsán volt.

Az inflációt és az akkori 140/150 dolláros szintet figyelembe véve azonban kiderül, hogy ma még mindig negatív a hangulat az urán körül, annak ellenére, hogy a nyersanyag ára idén (2022) augusztus óta jelentősen, közel 70%-kal emelkedett. Az urán olyan árucikk, amely az atomenergiát hasznosító atomreaktorokban való felhasználáshoz szükséges – tehát mindaddig lesz rá kereslet, amíg atomerőművek működnek. Eközben jelenleg legalább több száz építését tervezik világszerte. Ez növekvő keresletet eredményezhet az erőforrás iránt.

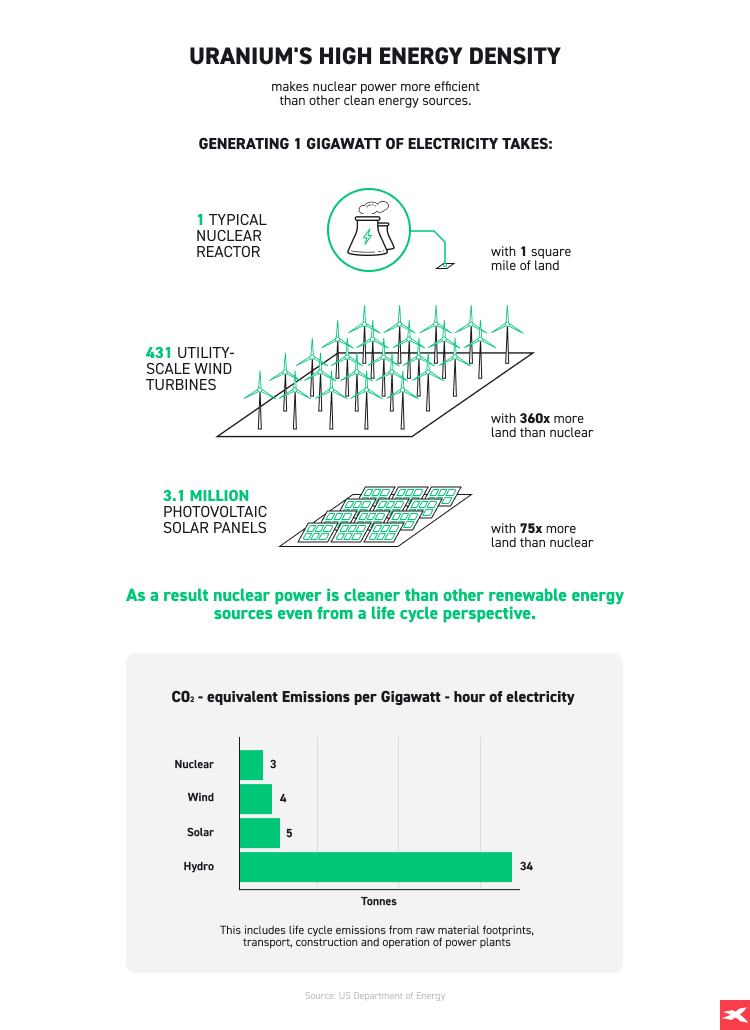

Az atomenergia jelenleg az emberiség által ismert leghatékonyabb energiaforrás; az uránnal működő erőművek a széljárástól, napszaktól és éjszakától függetlenül a nap 24 órájában képesek működni. Ezenkívül ez az urán és a nukleáris ágazatot övező technológia nagyon fontos az emberiség űrbéli terjeszkedése szempontjából, ami spekulatív árnövekedési potenciált adhat neki.

Az emberiség energiaellátását folyamatosan biztosítani kell, a robotizáció, a termelés nagymértékű automatizálása, valamint az autók és az elektromos járművek növekvő piaca miatt a villamos energia iránti kereslet a szokásos módon valószínűleg gyorsabban fog növekedni, mint a konzervatív feltételezések és a szakértői előrejelzések.

Az uránnal kapcsolatos ilyen hatalmas árengedmény és negatív hangulat nem folytatódhatott volna, ha nem történt volna három baleset: Three Mile Island, Csernobil és Fukushima. Ezek a katasztrófák hozzájárultak az árucikk árának és az urán iránti keresletnek a szunnyadásához, bár a piac azokban az évtizedekben biztosan nem aludt.

Az uránpiac idei (2022) „megváltója” a kanadai Sprott Physical Uranium Trust SPUT volt, amelynek tulajdonosa Eric Sprott kanadai milliárdos, aki nyersanyagokba, nemesfémekbe és bányavállalatokba is befektetett.

Az alap piaci mozgása, amely bármilyen áron és mennyiségben, bármilyen spot árat elfogadva kezdett fizikai szállítással fedezett uránt vásárolni, bizonyos értelemben felfedte a nyersanyag tényleges árát.

Ekkoriban, bár az urán spot ára fontonként 25 dollár körül mozgott, az ügyletek rendszeresen 80 dolláros árakon zajlottak, amely árakon egyes erőművek vállalták, hogy uránt vásárolnak a bányavállalatoktól. Becslések szerint a legtöbb uránbányász számára fontonként 60 dolláros árszintnél válik nyereségessé az uránbányászat.

Kérjük, vegye figyelembe, hogy a bemutatott adatok a korábbi teljesítményadatokra utalnak, és ez nem megbízható mutatója a jövőbeni teljesítménynek. Forrás: XTB Research

Kérjük, vegye figyelembe, hogy a bemutatott adatok a korábbi teljesítményadatokra utalnak, és ez nem megbízható mutatója a jövőbeni teljesítménynek. Forrás: XTB Research

Az árupiaci bennfentesek úgy döntöttek, hogy nem hagyják figyelmen kívül azokat a jelentéseket, amelyek szerint az urán azonnali ára eltér a tényleges áraktivitástól, és a Sprott úgy döntött, hogy fizikai szállításokkal fedezett uránt vásárol, mert tart a jövőben egyre magasabb árupiaci áraktivitástól. Így paradox módon az az alap, amely úgy döntött, hogy a jövőben egyre magasabb nyersanyagáraktól való félelmében az ár aljánál lép be a piacra, elkezdte növelni az urán árát azzal, hogy kivásárolja azt a piacról; az alap továbbra is felhalmozza az uránt, és ez stratégiai lépésnek tűnik a Sprott befektetői részéről.

Ha a bányászok újraindítják a bányászatot, és az erőműveknek történő uránértékesítés volumene, valamint az urán iránti kereslet jelentősen megnő, akkor a befektetők újabb bikapiacra számíthatnak.

A kazah óriás Kazatomprom is hasonló lépéseket kezdeményezett, mint a Sprott Physical Uranium Trust.

A kazah óriás Kazatomprom is hasonló lépéseket kezdeményezett, mint a Sprott Physical Uranium Trust.

A Kazatomprom 48,5 százalékos részesedést vásárolt egy 50 millió dolláros beruházásban, amelynek célja a fizikai urán megvásárlása az asztanai székhelyű ANU Energy OEIC Ltd-től. Az alap struktúrájának további tagjai a következők: National Investment Corporation of the National Bank of Kazakhstan és a 3 %-os alapkezelő Genchi Global Limited.

A Kazatomprom honlapjának információi szerint az alap várhatóan 500 millió dollárt fog összegyűjteni, hogy fizikai uránt vásároljon intézményi és magánfelektől. Az összegyűjtött 500 millió dollárból további fizikai uránkészletek vásárlását finanszírozzák.

„Az alap kihasználja a Kazatomprom uránpiaci szakértelmének és a NIC bizonyított eredményeinek kombinációját, az AIFC (Asztanai Nemzetközi Pénzügyi Központ) pedig közvetlen kitettséget biztosít a befektetőknek az uránpiac és a nukleáris ipar hosszú távú fundamentumai által kínált vonzó lehetőségekben. Az ANU Energy OEIC Ltd. létrehozása egy olyan projekt, amely a Kazatomprom szélesebb, fundamentumokra összpontosító stratégiájának részeként közel négy éve fejlesztés alatt áll; az alap a befektetők számára előnyös, csökkenő nyersanyag-kínálat környezetében fog működni” – mondta Mazhit Sharipov, a Kazatomprom vezérigazgatója

„A kazahsztáni AIFC-n keresztül fejlesztett ANU Energy lesz az első olyan uránalap, amely potenciálisan közvetlen hozzáférést biztosít a különböző kategóriájú feltörekvő piaci befektetők számára, különösen a tiszta energiával kapcsolatos befektetésekre összpontosító befektetők, valamint az árualapok és az állami vagyonalapok számára” – tette hozzá.

A jelenlegi időszak stratégiailag igencsak fontosnak tűnik az egész nukleáris piac számára.

Ha ehhez hozzávesszük a nyersanyaghiány, az ellátási lánc problémái vagy az energetikai nyersanyagok nagyon magas árai által okozott globális energiaválságot, akkor az urántársaságok piaca is profitálhat belőle. A nukleáris ágazat nagybefektetőinek, köztük az állami intézményeknek a hozzáállása is optimistának tűnik.

Az uránnak kitett részvények kereskedési órái

Mi a helyzet az urán részvények kereskedési idejével? Ez az információ különösen fontos a napon belüli kereskedők számára. Az urániumnak kitett részvényekkel való kereskedés hétközben az amerikai tőzsdén 15:30 CET és 22:00 CET között, illetve a londoni tőzsdén 9:00 és 17:30 között lehetséges hétfőtől péntekig, de ez attól függ, hogy a vállalatot melyik tőzsdén jegyzik.

Az uránrészvényekkel való kereskedés hétvégén nem lehetséges, mivel a piac zárva van. Amikor a piac nyitva van, a részvénytársaságok és az ETF-ek árai természetesen folyamatosan ingadoznak a kereskedési órák alatt.

Természetesen a legjobb időszak az uránvállalatok kereskedésére a nagyon magas likviditású időszakok, amikor a piaci volatilitás nagyobb. Amikor nagy a kereskedési volumen a piacon, a volatilitás megnő. Ez a helyzet nagy lehetőséget jelent nemcsak a befektetők, hanem a napon belüli kereskedők számára is, akik tőkeáttételt használnak, hogy nagy nyereséget érjenek el még short pozíciók által is.

A magas volatilitást befolyásolhatja a fontos politikai, vállalati hírek vagy pénzügyi eredmények közzététele. Az uránbányászati vállalatok részvényei néha rendkívül volatilisek, és az árfolyamok egy kereskedési nap alatt akár 10%-nál is nagyobb mértékben változhatnak.

Nem kell követnie az átmeneti piaci volatilitást abban az esetben, ha hosszú távú befektető. Az XTB Csoport platformján (egyes szervezeteknél) lehetősége lehetősége van kisebb bányavállalatok, mint a NexGen (NXE.US), Uranium Energy Corp (UEC.US) vagy nagy és elismert részvények, mint a Kazatomprom (KAZ.UK) vagy a Cameco (CCJ.US) megvásárlására. Ezekben az esetekben befektetőként nem kell a vállalatok ingadozó árait néznie.

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.