Découvrez le rôle essentiel de la liquidité pour les marchés financiers et les activités des entreprises. Découvrez comment la facilité de conversion des actifs en liquidités peut orienter les stratégies d’investissement et garantir la stabilité des entreprises. Cet article présente les avantages, les risques et les aspects essentiels du rôle de la liquidité dans les activités commerciales et les transactions financières internationales.

Découvrez le rôle essentiel de la liquidité pour les marchés financiers et les activités des entreprises. Découvrez comment la facilité de conversion des actifs en liquidités peut orienter les stratégies d’investissement et garantir la stabilité des entreprises. Cet article présente les avantages, les risques et les aspects essentiels du rôle de la liquidité dans les activités commerciales et les transactions financières internationales.

Points clés

- La liquidité désigne la facilité avec laquelle un actif peut être acheté ou vendu sur le marché sans que son prix n’en soit affecté. En matière de liquidité, il existe également un terme lié à la politique des banques centrales qui est encore plus profond.

- Une grande liquidité signifie que les actifs peuvent être rapidement convertis en liquidités avec un impact minimal sur le prix, tandis qu’une faible liquidité implique que les actifs prennent plus de temps à vendre et peut avoir un impact sur leur prix.

- Les avantages d’une grande liquidité sont la facilité des transactions, la réduction des coûts de transaction et la stabilité des prix.

- Les inconvénients d’une grande liquidité peuvent être des performances inférieures à celles d’investissements moins liquides et une plus grande sensibilité aux fluctuations à court terme du marché.

Qu’est-ce que la liquidité dans le cadre des marchés financiers et des entreprises ?

Sur les marchés financiers et dans le monde des affaires, la liquidité est une mesure de la facilité avec laquelle les actifs peuvent être convertis en liquidités sans que leur prix n’en soit affecté de manière significative. Elle joue un rôle crucial dans le bon fonctionnement des systèmes financiers et l’efficacité opérationnelle des entreprises. Elle peut être appréhendée à deux niveaux :

- La liquidité du marché : il s’agit de la capacité d’acheter ou de vendre rapidement un actif sur le marché financier sans pour autant provoquer de changement radical de son prix. Les marchés très liquides, comme ceux des obligations d’État et des actions des grandes entreprises, permettent des transactions rapides avec un impact minimal sur les prix. À l’inverse, les marchés illiquides, tels que ceux de l’immobilier ou des actions peu échangées, nécessitent plus de temps et peuvent impliquer des concessions sur les prix pour parvenir à exécuter les transactions.

- La liquidité d’une entreprise : il s’agit de la capacité d’une entreprise à faire face à ses obligations financières à court terme en utilisant ses actifs disponibles. Cela implique de disposer de suffisamment de liquidités ou d’actifs facilement convertibles pour couvrir les dépenses d’exploitation, le remboursement des dettes et d’autres engagements immédiats. Une bonne liquidité d’une entreprise garantit le bon déroulement de ses activités et sa stabilité financière.

Les pour et contre d’une grande liquidité

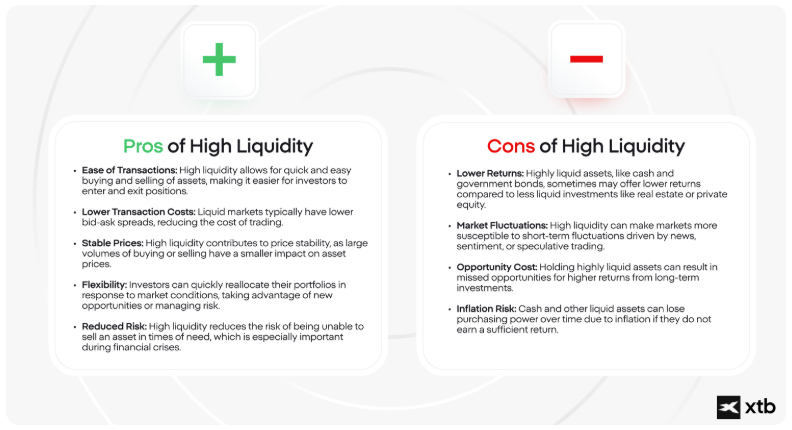

Les pour d’une grande liquidité

- Facilité des transactions : une grande liquidité permet d’acheter et de vendre rapidement et facilement des actifs, ce qui facilite l’entrée et la sortie des investisseurs.

- Coûts de transaction moins élevés : les marchés liquides présentent généralement des fourchettes de prix d’achat/de vente plus étroites, ce qui réduit le coût des transactions.

- Stabilité des prix : une grande liquidité contribue à la stabilité des prix, car de grands volumes d’achat ou de vente ont un impact moindre sur les prix des actifs.

- Flexibilité : les investisseurs peuvent rapidement adapter leurs portefeuilles en fonction des conditions de marché, en tirant parti de nouvelles opportunités ou en gérant les risques.

- Risque réduit : une grande liquidité réduit le risque de ne pas pouvoir vendre un actif en cas de besoin, ce qui est particulièrement important en cas de crise financière.

Les contre d’une grande liquidité

- Performances plus limitées : les actifs très liquides, comme les instruments monétaires et les obligations d’État, peuvent parfois offrir des performances inférieures à celles d’investissements moins liquides comme l’immobilier ou le capital-investissement.

- Fluctuations du marché : une grande liquidité peut rendre les marchés plus sensibles aux fluctuations à court terme dues à l’actualité, aux sentiments ou aux transactions spéculatives.

- Coût d’opportunité : le fait de détenir des actifs très liquides peut faire manquer des occasions de bénéficier de performances plus élevées grâce à des investissements à long terme.

- Risque inflationniste : les liquidités et autres actifs liquides peuvent voir leur pouvoir d’achat être érodé par l’inflation s’ils ne génèrent pas une performance suffisante.

Le rôle des banques centrales

La liquidité des marchés financiers et des entreprises est fortement influencée par les taux d’intérêt et les politiques monétaires des banques centrales. Les banques centrales jouent un rôle crucial dans la détermination de la liquidité des marchés financiers en contrôlant les taux d’intérêt et la masse monétaire. Tous ces éléments sont essentiels pour les marchés financiers et les opérations commerciales, car ils influencent tout, des stratégies d’investissement à la gestion quotidienne des flux de trésorerie. Nous examinons ci-après plus en détail la manière dont ces facteurs interagissent pour influer sur la liquidité.

Les banques centrales et les taux d’intérêt

Les banques centrales, telles que la Réserve fédérale américaine, la Banque centrale européenne (BCE) et d’autres, utilisent les taux d’intérêt comme principal outil de gestion de la stabilité et la croissance économiques. Voici comment elles influencent la liquidité :

Fixation des taux d’intérêt de référence : les banques centrales fixent des taux d’intérêt directeurs, comme le taux des fonds fédéraux aux États-Unis, qui influencent les taux que les banques se facturent mutuellement pour les prêts au jour le jour. Ce taux de référence sert de base aux autres taux d’intérêt dans l’économie, dont ceux des prêts, des hypothèques et des comptes d’épargne.

Les outils de politique monétaire :

- Les opérations d’open market (OMO) : les banques centrales effectuent des OMO en achetant ou en vendant des titres d’État sur le marché monétaire. L’achat de titres a pour effet d’injecter de l’argent dans le système bancaire, ce qui accroît la liquidité, tandis que la vente de titres retire de l’argent et, ce faisant, réduit la liquidité.

- Le taux d’escompte : il s’agit du taux d’intérêt appliqué par les banques centrales aux banques commerciales pour les prêts à court terme. Une baisse du taux d’escompte rend les emprunts moins chers pour les banques, ce qui augmente la liquidité, tandis qu’une hausse du taux d’escompte rend les emprunts plus chers et réduit ainsi la liquidité.

- Les réserves obligatoires : les banques centrales fixent les réserves minimales que chaque banque doit détenir. L’abaissement des réserves obligatoires libère des fonds que les banques peuvent prêter, ce qui accroît la liquidité. À l’inverse, leur augmentation a pour effet de réduire le montant des fonds disponibles pour les prêts, d’où une diminution de la liquidité.

Assouplissement quantitatif (« QE ») : en période de ralentissement économique, les banques centrales peuvent mettre en place un programme d’assouplissement quantitatif consistant à acheter des titres à long terme sur le marché libre afin d’accroître la masse monétaire et d’encourager le crédit et l’investissement. Cela permet d’augmenter la liquidité en fournissant aux banques plus de capitaux à prêter.

Resserrement quantitatif (« QT ») : à l’inverse, le resserrement quantitatif est le processus par lequel les banques centrales réduisent la quantité de monnaie dans l’économie en vendant les actifs qu’elles avaient précédemment achetés dans le cadre de l’assouplissement quantitatif ou en les laissant arriver à échéance sans réinvestir le produit de la vente. Cela diminue la liquidité en retirant de l’argent du système bancaire et peut aider à ralentir une économie en surchauffe.

L’impact des taux d’intérêt sur la liquidité

Les taux d’intérêt ont un impact direct sur la liquidité de la manière suivante :

- Les coûts d’emprunt : la baisse des taux d’intérêt réduit les coûts d’emprunt pour les particuliers et les entreprises. Cela encourage les dépenses et les investissements, augmentant par là même les flux d’argent dans l’économie et améliorant ainsi la liquidité.

- Les incitations à l’épargne : des taux d’intérêt plus élevés permettent de mieux rémunérer l’épargne, ce qui encourage les gens à épargner plutôt qu’à dépenser. Cela peut réduire la liquidité dans la mesure où davantage d’argent demeure placé dans les banques au lieu de circuler dans l’économie.

- Les décisions d’investissement : lorsque les taux d’intérêt sont bas, les investisseurs peuvent rechercher des performances plus élevées parmi les actions et d’autres investissements, ce qui accroît l’activité et la liquidité du marché. Inversement, des taux d’intérêt élevés peuvent conduire à une baisse des investissements dans des actifs plus risqués et, ce faisant, à une diminution de la liquidité du marché.

- Les dépenses des ménages et des entreprises : des taux d’intérêt bas permettent de financer à moindre coût des achats importants, tels qu’un logement ou une voiture, et de financer l’expansion des entreprises. Un tel contexte stimule l’activité économique et accroît la liquidité. Des taux d’intérêt élevés peuvent avoir l’effet inverse, en freinant les dépenses et en réduisant la liquidité.

Les banques centrales et la gestion des liquidités

Les banques centrales aspirent à équilibrer la croissance économique, l’inflation et l’emploi via leurs politiques monétaires. Voici comment elles gèrent la liquidité :

- Le contrôle de l’inflation : en ajustant les taux d’intérêt, les banques centrales contrôlent l’inflation. Une forte inflation conduit souvent à un relèvement des taux d’intérêt en vue de ralentir l’économie, ce qui a pour effet de réduire la liquidité. À l’inverse, une faible inflation peut favoriser une baisse des taux d’intérêt en vue de stimuler les dépenses et les investissements, ce qui accroît la liquidité.

- La stabilité économique : en période de ralentissement économique, les banques centrales peuvent abaisser leurs taux d’intérêt et mettre en œuvre des programmes d’assouplissement quantitatif afin d’accroître la liquidité, de soutenir le crédit et de stimuler la croissance économique. En période de croissance rapide, elles peuvent relever leurs taux d’intérêt pour éviter toute surchauffe et juguler l’inflation, un contexte qui a pour effet de réduire la liquidité.

- La gestion des crises : en période de crise financière, les banques centrales agissent pour garantir une liquidité suffisante au sein du système financier. Elles peuvent notamment abaisser leurs taux d’intérêt, procéder à des opérations d’open market et accorder des prêts d’urgence aux banques afin qu’elles puissent honorer leurs obligations et continuer de prêter.

La masse monétaire

Comme nous l’avons déjà mentionné, la liquidité mondiale désigne la facilité avec laquelle des actifs peuvent être achetés ou vendus sur le marché mondial sans que leur prix n’en soit affecté. Il s’agit d’un aspect essentiel de la stabilité financière et de la croissance économique. L’une des composantes fondamentales influençant la liquidité mondiale est la masse monétaire, laquelle est répartie en différentes agrégats : M1, M2, et parfois M3.

M1 : l’agrégat M1 comprend les formes de monnaie les plus liquides. Il se compose des éléments suivants :

- La monnaie physique en circulation (pièces et billets)

- Les dépôts à vue (comptes courants)

- Les autres dépôts vérifiables

M1 représente l’argent facilement disponible pour les transactions et est un indicateur direct des fonds disponibles pour les dépenses.

M2 : l’agrégat M2 est une mesure plus large de la masse monétaire, qui englobe tous les éléments de M1 plus les suivants :

- Les comptes d’épargne

- Les dépôts à terme (tels que les certificats de dépôt)

- Les comptes de dépôt du marché monétaire pour les particuliers

M2 comprend des fonds moins liquides que ceux de M1, mais qui peuvent être rapidement convertis en liquidités ou en dépôts à vue. Il s’agit d’une mesure plus globale qui reflète l’argent disponible pour l’épargne et l’investissement.

M3 : bien qu’il soit moins utilisé aujourd’hui, l’agrégat M3 comprend tous les éléments de M2 plus les suivants :

- Les dépôts à terme importants

- Les fonds monétaires institutionnels

- Les accords de mise en pension à court terme

- Les autres actifs liquides plus importants

M3 fournit la vision la plus complète de la masse monétaire, bien que l’agrégat soit moins fréquemment communiqué par certaines banques centrales.

L’importance de la masse monétaires dans la liquidité mondiale

La masse monétaire joue un rôle crucial dans la détermination de la liquidité mondiale pour plusieurs raisons :

- La stabilité économique : les banques centrales, telles que la Réserve fédérale ou la Banque centrale européenne, gèrent la masse monétaire afin de contenir l’inflation et de stabiliser l’économie. Une masse monétaire adéquate garantit que les entreprises et les ménages disposent de la liquidité nécessaire pour effectuer des transactions, soutenir la croissance et atténuer les ralentissements économiques.

- Les investissements et dépenses : une augmentation de la masse monétaire entraîne généralement une baisse des taux d’intérêt, ce qui rend l’emprunt moins cher. Cela encourage les entreprises à investir et les ménages à dépenser, ce qui stimule l’activité économique. Inversement, une réduction de la masse monétaire peut contribuer à ralentir une économie en surchauffe.

- Le commerce mondial et les flux de capitaux internationaux : une masse monétaire stable et prévisible favorise les échanges commerciaux et les investissements internationaux. Lorsque la liquidité mondiale est élevée, elle facilite les transactions et les investissements transfrontaliers, ce qui renforce l’intégration économique mondiale.

- La stabilité des marchés financiers : une liquidité suffisante sur les marchés financiers garantit que les actifs peuvent être échangés sans heurts, minimisant ainsi le risque de fortes fluctuations des cours. Cette stabilité est essentielle pour maintenir la confiance des investisseurs et favoriser une croissance économique durable.

En résumé, les différentes mesures de la masse monétaire - M1, M2 et M3 - jouent un rôle central dans l’influence de la liquidité mondiale. En comprenant et en gérant ces mesures, les autorités monétaires peuvent favoriser la stabilité économique, encourager l’investissement et assurer le bon fonctionnement des marchés financiers au niveau mondial.

La diminution des agrégats de masse monétaire M1, M2 et M3

Une liquidité plus limitée :

- Baisse de M1 : indique une diminution des formes de monnaie les plus liquides, telles que les pièces et billets et les dépôts à vue. Cela peut entraîner une réduction de la capacité de dépense des ménages et des entreprises dans la mesure où il y a moins d’argent liquide disponible pour les transactions.

- Baisse de M2 et M3 : tend à indiquer une réduction plus large de la liquidité, en englobant l’épargne et les dépôts à terme. Cela peut signifier que les gens épargnent moins ou retirent leur épargne, peut-être en raison d’un manque de confiance dans l’économie ou de meilleures opportunités d’investissement ailleurs.

Un ralentissement économique :

- Une diminution de la masse monétaire peut entraîner une hausse des taux d’intérêt, les banques ayant moins de capitaux à prêter. Des coûts d’emprunt plus élevés peuvent avoir pour effet de réduire les investissements des entreprises et les dépenses des ménages, d’où un ralentissement de la croissance économique.

Des tensions déflationnistes :

- Une réduction de la masse monétaire peut entraîner une déflation : la valeur de la monnaie augmente, mais les prix des biens et des services diminuent. Bien que cela puisse sembler positif, la déflation peut peser sur la croissance économique en ce sens où les ménages retardent leurs achats en prévision d’une baisse des prix et les entreprises voient leurs chiffres d’affaires.

Un resserrement de la politique monétaire :

- Les banques centrales peuvent réduire intentionnellement la masse monétaire via une politique monétaire plus stricte afin de lutter contre l’inflation. Cette mesure peut permettre de ralentir une économie en surchauffe, mais risque également de favoriser une récession si elle n’est pas gérée avec précaution.

L’augmentation des agrégats de masse monétaire M1, M2 et M3

Une liquidité accrue :

- Hausse de M1 : l’agrégat comprend les formes de monnaie les plus liquides. L’augmentation des pièces et billets en circulation et des dépôts à vue signifie que les consommateurs et les entreprises disposent de plus de fonds pour effectuer des transactions, ce qui stimule les dépenses et l’activité économique.

- Hausse de M2 et M3 : illustre une augmentation plus large de la liquidité, en englobant l’épargne et les dépôts à terme. Cela peut indiquer une plus grande confiance dans l’économie, d’où plus de fonds disponibles pour les investissements et les prêts.

Une croissance économique :

- Une augmentation de la masse monétaire peut entraîner une baisse des taux d’intérêt, les banques ayant plus de capitaux à prêter. Des coûts d’emprunt moins élevés peuvent avoir pour effet d’encourager les investissements des entreprises et les dépenses des ménages, ce qui favorise la croissance économique.

Des tensions inflationnistes :

- Une augmentation de la masse monétaire peut entraîner une inflation : la valeur de la monnaie diminue, mais les prix des biens et des services augmentent. Si une inflation modérée est normale dans une économie en croissance, une inflation excessive peut éroder le pouvoir d’achat et l’épargne.

Un assouplissement de la politique monétaire :

- Les banques centrales peuvent augmenter la masse monétaire en assouplissant leur politique monétaire en vue de stimuler la croissance économique, notamment en période de récession. Pour ce faire, elles peuvent abaisser les taux d’intérêt ou mettre en œuvre un programme d’assouplissement quantitatif visant à accroître la quantité d’argent circulant dans l’économie.

En résumé

- Une baisse des agrégats de masse monétaire M1, M2 et M3 : indique une diminution de la liquidité, un ralentissement économique potentiel, des pressions déflationnistes et un éventuel resserrement de la politique monétaire.

- Une hausse des agrégats de masse monétaire M1, M2 et M3 : indique une augmentation de la liquidité, une croissance économique potentielle, des tensions inflationnistes et un éventuel assouplissement de la politique monétaire.

La compréhension de cette dynamique aide les responsables politiques, les entreprises et les investisseurs à prendre des décisions éclairées afin de gérer efficacement les conditions économiques.

Exemple pratique

La crise financière mondiale (2007-2009) : durant la crise financière mondiale, les banques centrales du monde entier, en particulier la Réserve fédérale, ont pris des mesures sans précédent en vue d’accroître la liquidité :

- La Fed a abaissé le taux des fonds fédéraux à un niveau proche de zéro.

- Elle a mis en œuvre plusieurs programmes d’assouplissement quantitatif, en achetant de grandes quantités de titres d’État et de titres adossés à des créances hypothécaires pour injecter de l’argent dans l’économie.

- Elle a mis en place des programmes de prêts d’urgence visant à soutenir les banques et les institutions financières.

Ces mesures ont considérablement augmenté la liquidité et ainsi contribué à stabiliser les marchés financiers, à restaurer la confiance et, ce faisant, à soutenir la reprise économique.

Synthèse

La liquidité des marchés financiers et des entreprises est étroitement liée aux taux d’intérêt et aux politiques monétaires des banques centrales. En ajustant les taux d’intérêt et en gérant la masse monétaire à l’aide de divers outils, les banques centrales influencent la disponibilité et le coût de l’argent dans l’économie. Pour les investisseurs, les entreprises et les responsables politiques, il est essentiel de comprendre ces dynamiques afin de faire face aux cycles économiques, de gérer les risques et de saisir les opportunités qui se présentent dans le paysage financier.

La liquidité est un concept fondamental tant pour les marchés financiers que pour les activités des entreprises. Elle fait en sorte que les actifs puissent être rapidement convertis en liquidités sans impact significatif sur les prix, offrant ainsi stabilité et flexibilité aux investisseurs et aux entreprises. Si une grande liquidité présente plusieurs avantages, tels que la facilité des transactions et la réduction des coûts, elle s’accompagne également de certains inconvénients, notamment de performances potentiellement plus limitées et d’une vulnérabilité aux fluctuations à court terme du marché. Il est essentiel de comprendre le rôle de la liquidité et de la gérer efficacement pour parvenir à la stabilité et la réussite financières.

FAQ

Les actifs liquides comprennent les liquidités, les dépôts bancaires, les actions, les obligations et les titres négociables. Ils peuvent être rapidement convertis en liquidités avec un impact minimal sur les prix.

La liquidité est essentielle pour permettre aux entreprises de faire face à leurs obligations à court terme, telles que le paiement des fournisseurs, des employés et d’autres dépenses opérationnelles. Une bonne gestion de la liquidité garantit la stabilité financière et l’efficacité opérationnelle.

La liquidité des marchés financiers est souvent mesurée par la fourchette de prix d’achat/de vente, le volume des transactions et la profondeur du marché. Des fourchettes de prix d’achat/de vente plus étroites, des volumes d’échanges plus importants et des marchés plus profonds indiquent une plus grande liquidité.

La liquidité désigne la capacité à faire face aux obligations à court terme avec les actifs disponibles, tandis que la solvabilité désigne la capacité à faire face aux obligations à long terme et à assurer la pérennité des activités dans le temps. Une entreprise peut être liquide mais non solvable, et vice versa.

Les banques centrales influent sur la liquidité du marché via des mesures de politique monétaire telles que la fixation des taux d’intérêt, la conduite d’opérations d’open market et l’octroi de facilités de prêt d’urgence. Ces initiatives ont une incidence sur la disponibilité du crédit et la facilité d’effectuer des transactions financières.

Comment utiliser l’indicateur technique MACD en trading ?

Moyennes mobiles en trading : comment les utiliser efficacement ?

Hedging et trading : tout savoir sur cette technique de couverture des risques

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."