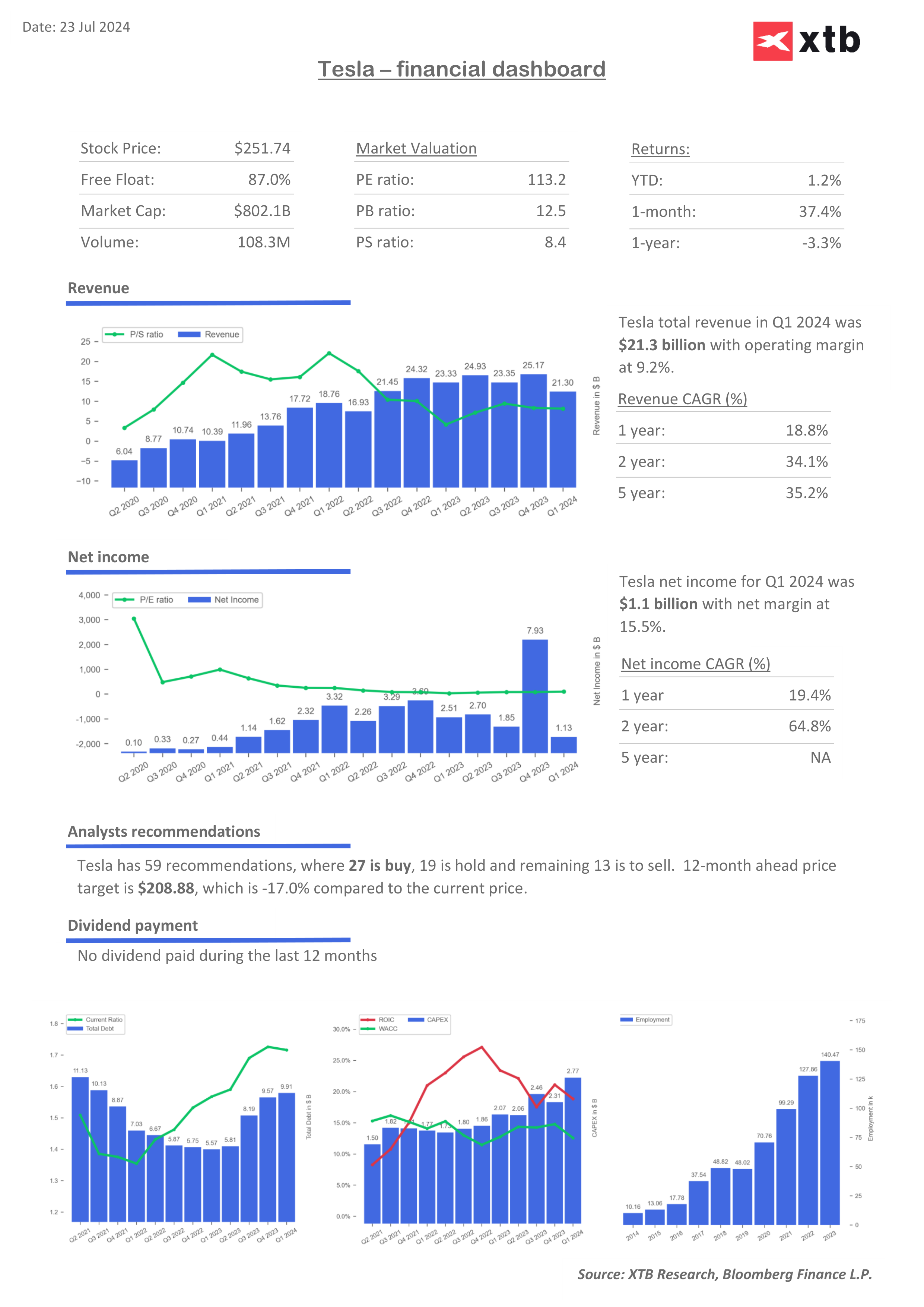

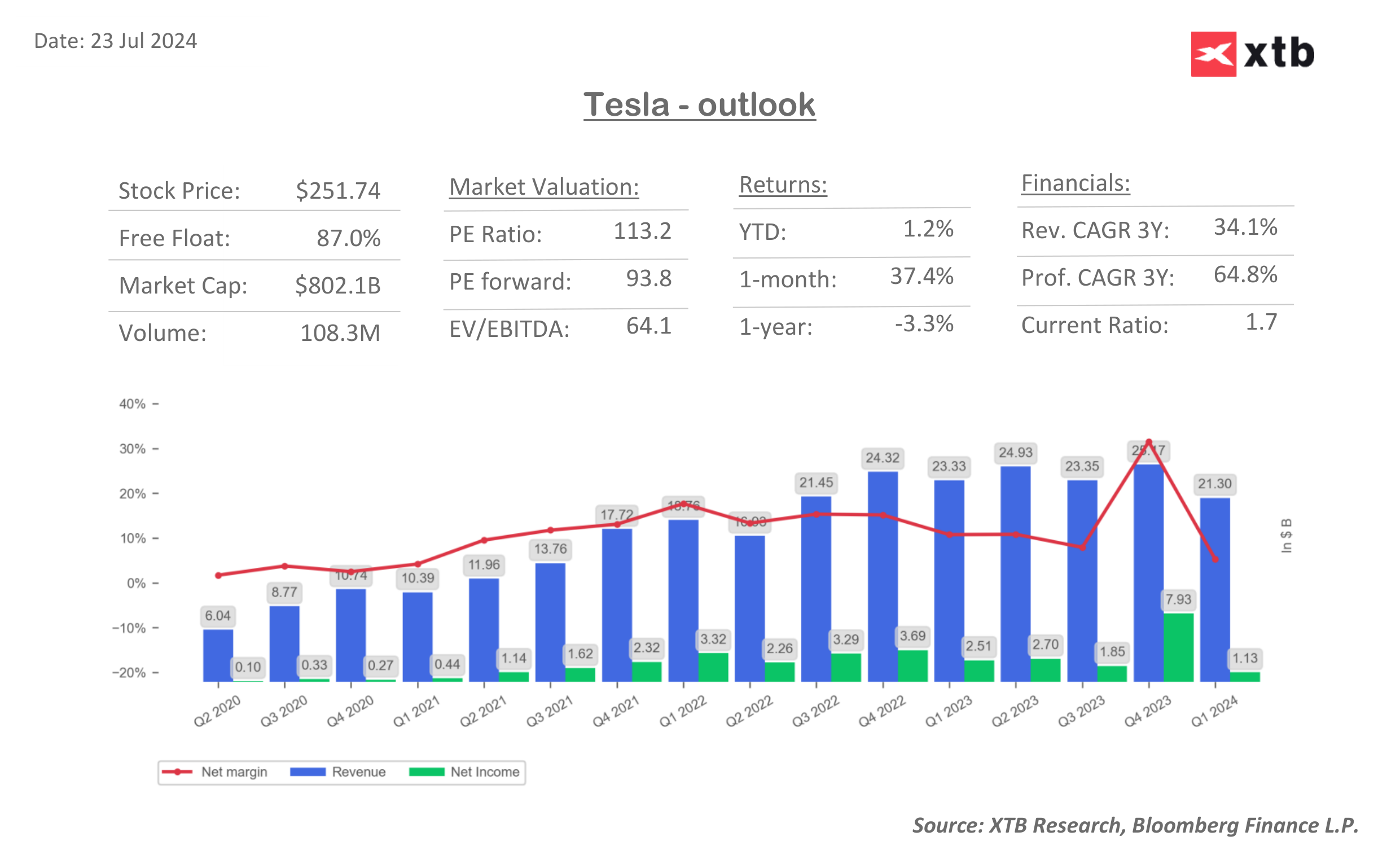

Aujourd'hui, après la séance boursière américaine, Tesla (TSLA.US) présentera ses résultats pour le deuxième trimestre de l'année. Étant donné que les actions de l'entreprise ont augmenté de près de 40 % au cours du mois dernier et qu'elles se négocient actuellement autour de 250 dollars, il semble que le marché fasse preuve d'un optimisme considérable à l'égard de ces résultats. Tesla est valorisée à 94 fois ses bénéfices futurs estimés (Forward P/E ) par rapport aux valeurs à un seul chiffre des concurrents sur le marché automobile américain sous la forme de Ford ou de General Motors. Le rapport justifiera-t-il une telle prime d'évaluation ?

- Après le récent rebond, il semble que les attentes réelles des investisseurs soient ancrées à un niveau élevé et que des résultats conformes ou même légèrement supérieurs aux prévisions, si l'entreprise ne présente pas un plan de croissance viable pour les trimestres à venir, puissent être perçus comme insuffisants pour justifier un rebond aussi vigoureux, favorisant un scénario de « prise de bénéfices ».

- L'attention se portera sur les marges attendues ainsi que sur la technologie des voitures autonomes et l'impact de l'IA. Au cours des 11 dernières semaines, la capitalisation de l'entreprise a augmenté de 386 milliards de dollars. Le rapport justifiera-t-il cette ampleur de la croissance ? Le marché des options suggère une volatilité d'environ 8 % de l'action après les résultats.

- Les catalyseurs potentiels de la croissance comprennent les commentaires sur la croissance annuelle des livraisons, l'amélioration attendue des marges après une série d'augmentations de prix des modèles, la technologie Robotaxi (la technologie de l'IA dans le logiciel de conduite autonome), les attentes en matière d'approbations réglementaires, la dynamique de marché visible et attendue en Chine, et les robots Optimus.

Attentes

Chiffre d'affaires: 24,1 milliards de dollars (en baisse de près de 1 % en glissement annuel, avec une baisse de 8,5 % en glissement annuel des livraisons).

Bénéfice par action (BPA) : 0,46 $ par action (en baisse de 41 % en glissement annuel)

Marge brute sur les ventes de voitures : Attendue à 16,72% (la plus basse depuis 2019) vs 16,36% au T1 et 18,1% au T1 2023.

Livraisons déclarées au T2 2024 de 977 815 vs 1,81 million au T2 2023 - les taux d'intérêt élevés freinent la demande de nouvelles voitures.

- Wall Street s'attend à ce que les marges commencent à s'améliorer en 2025, parallèlement à la baisse des coûts de production ; cependant, aucun signe au 2e trimestre (autre qu'une baisse d'environ 10 % de la main-d'œuvre en glissement annuel) ne laisse présager une amélioration très significative.

- Musk a laissé entendre que la croissance des livraisons en glissement annuel augmentera légèrement pour l'ensemble de l'année 2024 ; les investisseurs voudront au moins une confirmation de cette position de la part de l'entreprise (après peut-être deux trimestres de l'année en baisse en glissement annuel).

- Les commentaires pertinents porteront sur la Chine, qui est un énorme marché pour l'entreprise, et sur son partenariat avec le conglomérat technologique chinois Bidu, qui, selon les analystes, pourrait aider l'entreprise à mettre en œuvre la technologie autonome en Chine.

- Les investisseurs voudront en savoir un peu plus sur l'ampleur des ventes et les marges attendues du modèle de voiture électrique économique, d'une valeur d'environ 25 000 dollars, que l'entreprise prévoit de lancer au début de l'année 2025.

- L'entreprise a également rafraîchi le modèle Y, de sorte que le marché peut s'attendre à ce que l'entreprise s'attende à des marges plus élevées sur les ventes grâce à cette initiative plutôt coûteuse.

Qu'est-ce qui retient l'attention de Wall Street ? Robotaxi et IA

- Deepwater Asset Management s'attend à ce que les livraisons de Tesla augmentent de 15 % en glissement annuel en 2025, et les prévisions des analystes suggèrent qu'un retour à la croissance sur cette période pourrait commencer dès septembre de cette année.

- TripleD Trading suggère que l'administration Trump pourrait se montrer moins restrictive dans l'approbation de l'utilisation généralisée de la technologie des véhicules à conduite autonome

- Le bureau d'analyse Laffer Tangler suggère que les chiffres définitifs et les taux d'adoption de la technologie des voitures autonomes dépasseront les prévisions et soutiendront les marges à long terme.

- Près de 10 % de licenciements au sein de l'entreprise et l'arrêt du développement et d'une production très coûteuse d'une voiture "à petit budget", d'une valeur maximale de 25 000 USD, ont soutenu le sentiment des investisseurs.

- 50 Park Investments suggère que l'attention des marchés se concentrera sur les commentaires actualisés sur l'IA et les modèles de conduite autonome, dont la mise en œuvre réussie justifierait une prime d'évaluation par rapport aux autres constructeurs automobiles.

- Musk suggère que les robots humanoïdes Optimus prendront en charge certaines des tâches de base des travailleurs de l'entreprise à partir de 2025, et qu'ils seront prêts à être mis en œuvre dans de nombreuses usines à travers le monde

On sait officieusement que la présentation des « innovations » technologiques de Tesla, qui devait avoir lieu le 8 août, a été reportée au mois d'octobre - Elon Musk est susceptible d'y faire référence plus longuement et de commenter la raison de cette décision. Il est également possible que Musk indique que la présentation de Robotaxi aura finalement lieu comme prévu.

La récente réaction apparente à la baisse du marché, qui a réagi par une décote de près de 8 % des actions Tesla aux rapports de Bloomberg sur le déplacement de l'« événement Robotaxi » du 8 août au mois d'octobre, suggère qu'une bonne partie du rallye a été motivée par l'« intelligence artificielle » et tout ce qui s'y rapporte.

Graphique de Tesla (TSLA.US, intervalle D1)

Si l'on examine l'intervalle quotidien, on constate que le cours de l'action Tesla a dépassé les trois moyennes mobiles dynamiques clés, mais que l'action perd encore près de 60 % par rapport à l'ATH de 2021. La déception suscitée par le rapport pourrait amener le marché à conclure que les niveaux de valorisation record pourraient s'éloigner de l'entreprise pendant plus longtemps. D'un autre côté, le fait de dépasser les prévisions et de signaler d'autres catalyseurs positifs pourrait pousser l'action au-dessus de 300 $ et assurer une rupture durable de la résistance à 253 $, où nous voyons le retracement de 23,6 Fibonacci de la vague haussière de 2023. Un point de support clé se trouve près de la SMA200 (ligne rouge), à proximité de 210 $.

Source: xStation5

Multiples et valorisation de Tesla

Les investisseurs voudront davantage de preuves pour justifier la valorisation plus élevée de Tesla par rapport au secteur automobile, ainsi que des projections de produits réalistes susceptibles d'améliorer le flux de trésorerie disponible, qui peut encore être sous pression en raison de l'augmentation des dépenses d'investissement, alors que le rendement du capital investi (RCI) est en baisse.

Source: XTB Research, Bloomberg Finance L.P. Source: XTB Research, Bloomberg Finance L.P

Source: XTB Research, Bloomberg Finance L.P

À la mi-séance : Le dollar s'apprécie avant la publication de l'IPC. Résultats mitigés pour les grandes entreprises françaises (13.02.2026)

🚀 Arista Networks : l’IA propulse-t-elle le titre ? 📡

Résumé quotidien : L'argent chute de 9 % 🚨Les indices, les cryptomonnaies et les métaux précieux sont sous pression

⚛️ Actions quantiques : simple correction ou fin du rêve ? 📉

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."