Résumé

-

Le cours du pétrole a chuté d'environ 15% par rapport au récent sommet

-

L'impact des mesures de relance monétaire et fiscale sur le marché pétrolier est limité

-

Rallye interrompu suite aux préoccupations liées à la demande

-

Historiquement, les cours devraient poursuivre leur hausse.

Les cours du pétrole se sont fortement redressés à partir d'avril, après que l'OPEP+ ait décidé de limiter la production et que le marché à terme du pétrole américain ait retrouvé son équilibre. Toutefois, le pétrole a commencé à s'échanger en range en juin. Le pétrole a bénéficié d'une hausse modérée des cours ces derniers temps, mais il reste faible sur le plan historique. Le Brent a réussi à passer au-dessus de 45 dollars pendant un instant et une importante correction a été déclenchée par les préoccupations croissantes de la demande et la reprise de l'offre. Jusqu'où les cours du pétrole peuvent-ils chuter ?

Si l'on examine l'évolution des prix au cours des cinq dernières années, on constate que des hausses de 25 à 30 dollars ont souvent été suivies de corrections de 10 à 12 dollars. Ces corrections se situaient entre 13 et 20 % en pourcentage. La baisse continue a déjà fait chuter le prix du baril de 6 à 7 dollars, soit environ 15 % en pourcentage. Source : xStation5

Si l'on examine l'évolution des prix au cours des cinq dernières années, on constate que des hausses de 25 à 30 dollars ont souvent été suivies de corrections de 10 à 12 dollars. Ces corrections se situaient entre 13 et 20 % en pourcentage. La baisse continue a déjà fait chuter le prix du baril de 6 à 7 dollars, soit environ 15 % en pourcentage. Source : xStation5

Fin de la reprise de la demande ?

L'offre de pétrole a dû s'adapter à une baisse importante de la demande mondiale. Néanmoins, lorsque l'économie mondiale a commencé à se redresser, la demande de pétrole s'est également redressée. Cependant, les attentes de cette reprise ont peut-être été excessives. De plus, certaines économies n'ont toujours pas complètement rouvert leurs économies après le premier confinement et aujourd'hui, de nombreux vols sont à nouveau annulés. Bien que la plupart des pays ne prévoient pas de second confinement, il ne faut pas s'attendre à un rebond important de la demande de pétrole. Le jour férié de la fête du travail aux États-Unis marque la fin d'une période de vacances qui est souvent une période de forte demande de pétrole et de dérivés du pétrole. Les inquiétudes concernant la baisse saisonnière de la demande pourraient avoir été le déclencheur de la baisse actuelle.

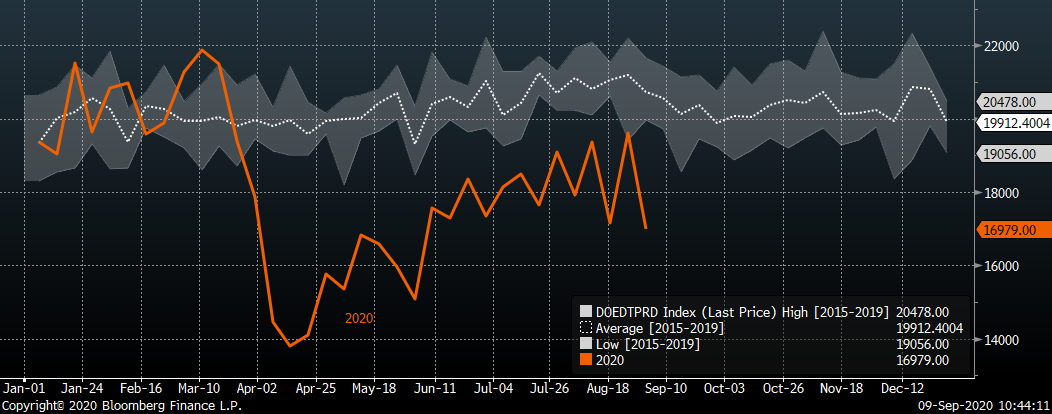

La quantité de dérivés du pétrole livrés sur le marché américain a atteint son niveau le plus bas depuis le début du mois de juin. D'une part, l'ouragan Laura pourrait être considéré comme une raison. D'autre part, la quantité de pétrole livrée aux raffineries américaines se stabilise depuis plus d'un mois déjà. Source : Bloomberg

La quantité de dérivés du pétrole livrés sur le marché américain a atteint son niveau le plus bas depuis le début du mois de juin. D'une part, l'ouragan Laura pourrait être considéré comme une raison. D'autre part, la quantité de pétrole livrée aux raffineries américaines se stabilise depuis plus d'un mois déjà. Source : Bloomberg

Allons-nous de nouveau connaître des prix négatifs ?

La chute des prix du pétrole en territoire négatif en avril a été un événement sans précédent et a été associée aux ETF pétroliers américains. Cette fois, la situation est nettement différente. Les ETF ont cessé d'allouer la totalité de leur capital à des contrats de premier mois (front month) et, par conséquent, le risque d'une offre anormale à l'approche des dates de reconduction a été fortement réduit. Comme on peut le constater sur le graphique ci-dessous, la courbe actuelle des contrats à terme sur le pétrole ne laisse pas présager un risque de chute des cours sous 0.

La courbe des contrats à terme sur le pétrole (orange) est différente de la celle d'il y a 5 mois (vert). Source : Bloomberg

La courbe des contrats à terme sur le pétrole (orange) est différente de la celle d'il y a 5 mois (vert). Source : Bloomberg

Que devons-nous attendre du marché pétrolier d'un point de vue historique ?

Si l'on examine la façon dont les prix ont évolué après les précédentes crises pétrolières et économiques, le rebond des prix en cours est beaucoup plus fort que dans les cas précédents. D'autre part, la situation actuelle est souvent comparée à celle de la crise financière de 2008. Les cours du pétrole ont continué à grimper pendant près de trois ans après 2008, avec des corrections mineures. Cela dit, on peut s'attendre à ce que la demande reprenne tôt ou tard, ce qui devrait pousser les prix à la hausse. Nous estimons que l'effondrement actuel ne devrait pas être trop profond et qu'un rebond pourrait se produire dès qu'une pression à la vente se fera ressentir sur le dollar.

Le rebond des cours par rapport au creux de cette année a été beaucoup plus fort que lors des crises précédentes. D'autre part, on peut s'attendre à des hausses continues sur le long terme. Toutefois, dans un tel scénario, les opérateurs devraient également prêter attention à la courbe des contrats à terme qui montre un fort contango pour le moment. Source : Bloomberg, XTB

Le rebond des cours par rapport au creux de cette année a été beaucoup plus fort que lors des crises précédentes. D'autre part, on peut s'attendre à des hausses continues sur le long terme. Toutefois, dans un tel scénario, les opérateurs devraient également prêter attention à la courbe des contrats à terme qui montre un fort contango pour le moment. Source : Bloomberg, XTB

Résumé quotidien : sentiment mitigé, le consommateur US inquiète ⚖️

Les 3 marchés à surveiller cette semaine (09.02.2026)

Le NATGAS recule de 6 % en raison d'un changement dans les prévisions météorologiques

Les trois marchés à surveiller la semaine prochaine (06.02.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."