PayPal (PYPL.US) a connu une série décevante depuis 2021 et hier, l'action est tombée en dessous du seuil psychologique des 60 $.

- Malgré des résultats assez bons pour le Q2, un programme de rachat d'actions et la confiance de la direction en la réussite à long terme de l'entreprise, le marché a continuellement vendu des actions, préoccupé par les marges, la part de marché, la concurrence croissante et la récession considérée comme une menace significative pour la croissance de l'entreprise. Hier, l'action a perdu du terrain après l'annonce de la vente d'actions par Elliot Capital Management.

- Le fonds activiste a pris des actions de PayPal d'une valeur de 2 milliards de dollars à l'été 2022 - la société a annoncé cela lorsqu'elle a revu à la hausse ses prévisions annuelles et approuvé un programme de rachat d'actions de 15 milliards de dollars - et le marché avait accueilli la nouvelle avec euphorie à l'époque ;

- Un départ aussi rapide d'Elliott du capital a été interprété par les investisseurs comme un signe de manque de confiance dans une reprise plus large des baisses par rapport aux niveaux de prix actuels, ce qui a entraîné une réduction de 6% des actions PayPal hier. Les données financières justifient-elles une telle correction ?

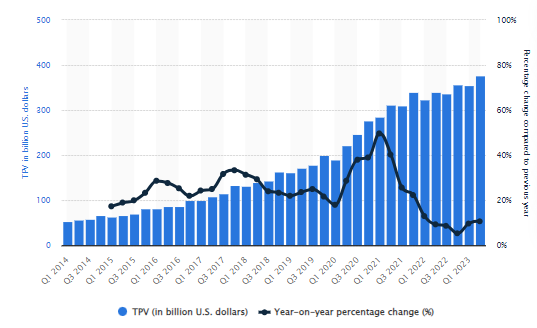

La valeur des paiements traités par PayPal (TPV) a atteint des niveaux record au Q2 2023, s'approchant des 400 milliards de dollars, mais le marché considère la dynamique de cette croissance comme plus importante. Celle-ci était en baisse d'une année sur l'autre depuis 2021 jusqu'au Q4 2022 - nous assistons maintenant à un rebond. Les 'bas' actuels pourraient soutenir un possible effet de base 'favorable' dans les trimestres suivants, mais il convient de noter que PayPal commence à être un peu alourdi par son envergure - il est difficile d'attendre des dynamiques à 400 milliards de dollars en paiements traités comparables à celles d'une époque où elles étaient deux ou trois fois moindres. Le marché a réduit la valorisation - il a perçu le risque que PayPal devienne une entreprise 'stagnante' - et non plus une entreprise en 'croissance'. Source : Statista.

La concurrence croissante d'ApplePay, GooglePay et les énormes parts de marché de Visa ou Mastercard font que le marché perçoit l'environnement de croissance des revenus de PayPal comme de plus en plus difficile. En Chine, les utilisateurs font de plus en plus appel à d'autres intermédiaires de paiement. Source : Reuters.

Revenue and margins - is it really that bad?

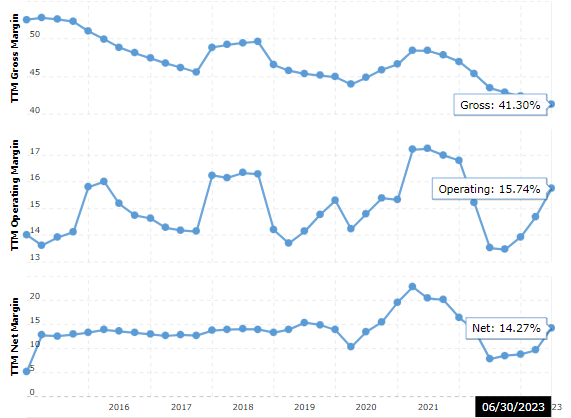

Le marché identifie un problème du côté des marges de PayPal. Bien que la marge brute (41,3%) ait chuté à ses niveaux les plus bas depuis près de huit ans, elle reste relativement élevée, et le résultat de la marge nette est toujours proche de la moyenne historique avant la pandémie avec un résultat plus que satisfaisant du côté de la marge opérationnelle. Source : Macrotrends.

Les revenus de l'entreprise, bien qu'enregistrant un ralentissement de la croissance d'une année sur l'autre (sans catalyseurs significatifs), ont atteint un record au Q2, passant de 12 milliards de dollars à 28,5 milliards de dollars, soit une augmentation de près de 150% depuis 2017. Une certaine stagnation est visible sur une base trimestrielle. En même temps, aucune croissance négative d'une année sur l'autre n'est visible, ce qui pourrait justifier la réticence avec laquelle le marché traite l'entreprise. Source : Macrotrends

- Il semble que l'entreprise ait besoin de chercher de nouvelles façons de développer ses activités, ce qui devrait être favorisé par un excellent flux de trésorerie disponible et une dette relativement faible. En même temps, l'ampleur des ventes au cours des derniers trimestres pourrait créer un environnement 'contrarien' pour que les taureaux agressifs envisagent sans émotion si PayPal mérite de passer de près de 310 $ à 59 $ en 2 ans.

- Un risque macroéconomique potentiel est, bien sûr, une récession, qui pourrait aggraver le ralentissement. L'entreprise a nommé un nouveau PDG, Alex Chriss, qui prendra ses fonctions le 27 septembre. Les investisseurs espèrent qu'il mettra fin à la direction 'stagnante' de l'actuel Dan Schulman. L'entreprise a commencé à s'impliquer davantage dans le marché de la crypto-monnaie et s'est associée à Paxos pour créer la stablecoin PYUSD, qui est l'équivalent d'un dollar numérique dans le monde de la blockchain.

Les actions de PayPal (PYPL.US). La moyenne SMA200 sur l'intervalle D1 est constamment un niveau de résistance clé pour les bullish et se situe actuellement à 73 $ par action. Source : xStation5.

Calendrier économique : données NFP et rapport sur les stocks de pétrole américains 💡

Résumé quotidien : sentiment mitigé, le consommateur US inquiète ⚖️

Datadog confirme sa puissance dans le cloud et l’IA

OUVERTURE US : Wall Street ouvre prudemment, la tech soutient malgré des ventes au détail décevantes ⚖️

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."