Si le gaz naturel ne fait plus la une des journaux comme en 2022, lorsque les prix européens ont dépassé les 300 euros par mégawattheure, les prix actuels sont plusieurs fois inférieurs, mais toujours nettement plus élevés que les niveaux observés il y a quelques années seulement. Cependant, les Américains continuent de profiter des avantages d'un gaz bon marché. Les prix à la consommation, bien que distincts des prix sur les bourses des matières premières, ne représentent encore qu'une fraction de ceux pratiqués en Europe. Cependant, le paysage américain est en train de changer. Alors que le président américain Donald Trump souhaite poursuivre une approche « drill baby drill » pour maximiser la production de pétrole et de gaz, la demande intérieure bondit et les ambitions en matière d'exportation augmentent. Parallèlement, les besoins en gaz de l'Europe pourraient augmenter. Cela pourrait-il signifier la fin du gaz bon marché aux États-Unis, sacrifié sur l'autel de l'expansion internationale ?

Diminution des approvisionnements russes : Un véritable changement ?

Avant la guerre en Ukraine, la Russie était le premier fournisseur incontesté de gaz naturel de l'Europe, principalement par le biais de gazoducs. Le conflit a radicalement modifié cette dynamique, en interrompant pratiquement les livraisons par gazoduc. Pourtant, l'Europe reste un acheteur important de GNL russe. En 2024, les importations de GNL russe ont atteint un niveau record, alors même que les livraisons américaines ont diminué. Le gaz russe, y compris sous sa forme liquéfiée, est tout simplement moins cher, un fait exploité par les principales économies européennes. L'UE vise à mettre un frein à cette pratique, ouvrant potentiellement des portes à d'autres fournisseurs, notamment les États-Unis.

Les États-Unis : Une puissance en matière de GNL

Il y a environ un an, la capacité d'exportation des États-Unis tournait autour de 12 milliards de pieds cubes, mais elle dépasse désormais fréquemment les 15 milliards. L'Administration américaine d'information sur l'énergie (EIA) prévoit que la capacité d'exportation de GNL en Amérique du Nord doublera pour atteindre 24,4 milliards de pieds cubes d'ici à 2028. Les États-Unis ont l'intention d'exploiter leur potentiel en profitant de la hausse des prix à l'étranger.

L'EIA indique que la capacité d'exportation de l'Amérique du Nord pourrait doubler. Source : EIA

Les besoins en gaz de l'Europe demeurent, dans un contexte de remise en question de l'accord vert et d'épuisement des stocks. Donald Trump a exhorté l'Europe à augmenter ses importations de GNL pour combler l'important déficit commercial. Une opportunité opportune se présente alors que l'Europe, qui a épuisé ses réserves de gaz au début de l'hiver, cherche probablement à se diversifier en s'éloignant des approvisionnements russes.

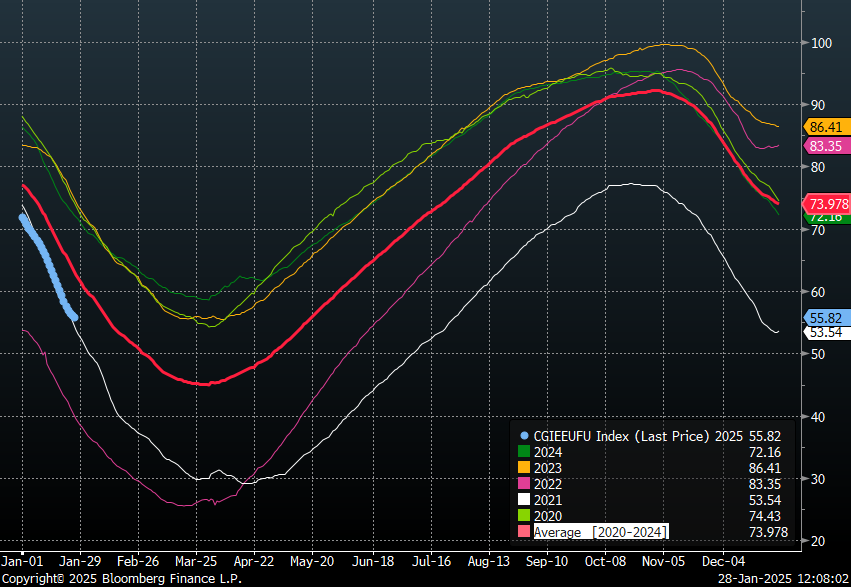

Les niveaux de stockage européens se situent actuellement à environ 55 %, en dessous de la moyenne quinquennale, comme en 2021 lorsque la Russie a commencé à réduire ses livraisons. Pour atteindre l'objectif de 90 % de capacité de stockage d'ici le début du mois de novembre, il faudra augmenter les importations américaines. Source : Bloomberg Finance LP, XTB

L'influence des conditions météorologiques

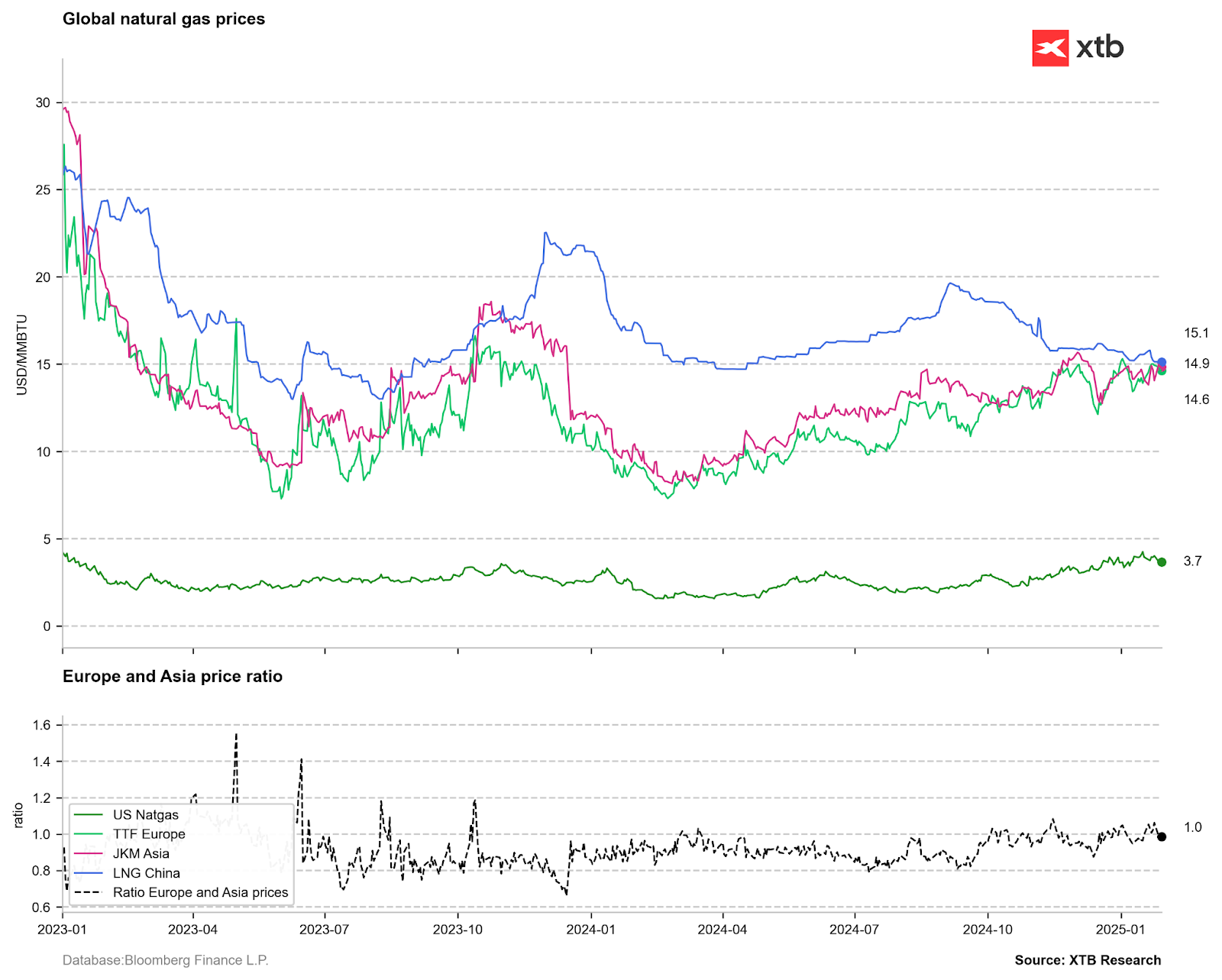

Les vagues de froid qui ont touché les États-Unis et l'Europe au début de l'année ont intensifié la demande de chauffage. Les deux années précédentes avaient été marquées par une consommation de gaz modérée. Par conséquent, les prix ont grimpé dans les deux régions. Cependant, les conditions météorologiques sont volatiles et les indications suggèrent que le pire de l'hiver pourrait être derrière nous. L'Europe, en revanche, est confrontée à une réalité différente : elle est toujours aux prises avec une offre limitée et des prix supérieurs à 50 euros/MWh. En revanche, les prix américains ont déjà reculé de près de 30 % par rapport à leur pic saisonnier. Si la tendance de l'année dernière se répète, une baisse de 40 à 50 % par rapport au zénith des prix est plausible, ce qui pourrait permettre de revenir à la fourchette de 2,2-2,5 $/MMBTU observée à l'automne dernier.

Perspectives de prix

Les prix européens et asiatiques restent plusieurs fois supérieurs aux prix américains. En tenant compte des coûts de transport et de liquéfaction, l'écart entre les références mondiales et les prix américains se réduirait considérablement. Cependant, l'augmentation de la capacité d'exportation des États-Unis va resserrer l'offre intérieure. S'il existe un potentiel de croissance de la production, la demande locale est également sur le point d'augmenter, sous l'effet de l'essor de l'infrastructure de l'IA. Donald Trump a laissé entendre que les besoins énergétiques des États-Unis pourraient doubler au cours des prochaines années, les centrales au gaz représentant plus de 40 % de la production d'électricité américaine. Cela pourrait entraîner une réduction de l'offre nationale dans un contexte de hausse de la demande, ce qui entraînerait inévitablement une hausse des prix. Cela se reflète en partie dans la courbe à terme, qui prévoit des prix de 4,5 à 4,6 dollars en janvier prochain, bien que ces niveaux puissent être atteints plus tôt. L'été prochain devrait être marqué par des températures extrêmes, ce qui augmentera encore les besoins énergétiques des États-Unis et limitera potentiellement la reconstitution des stocks avant la prochaine saison de chauffage. La question qui se pose alors est la suivante : Est-ce le crépuscule du gaz américain bon marché ?

Marché de l'or : un signal majeur se prépare 📈

L'argent à 83$ : vers une nouvelle envolée ?

[VIDEO] Or : Le setup qui vise 6000$ - Good Morning Market (11.02.2026)

Résumé quotidien : sentiment mitigé, le consommateur US inquiète ⚖️

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."