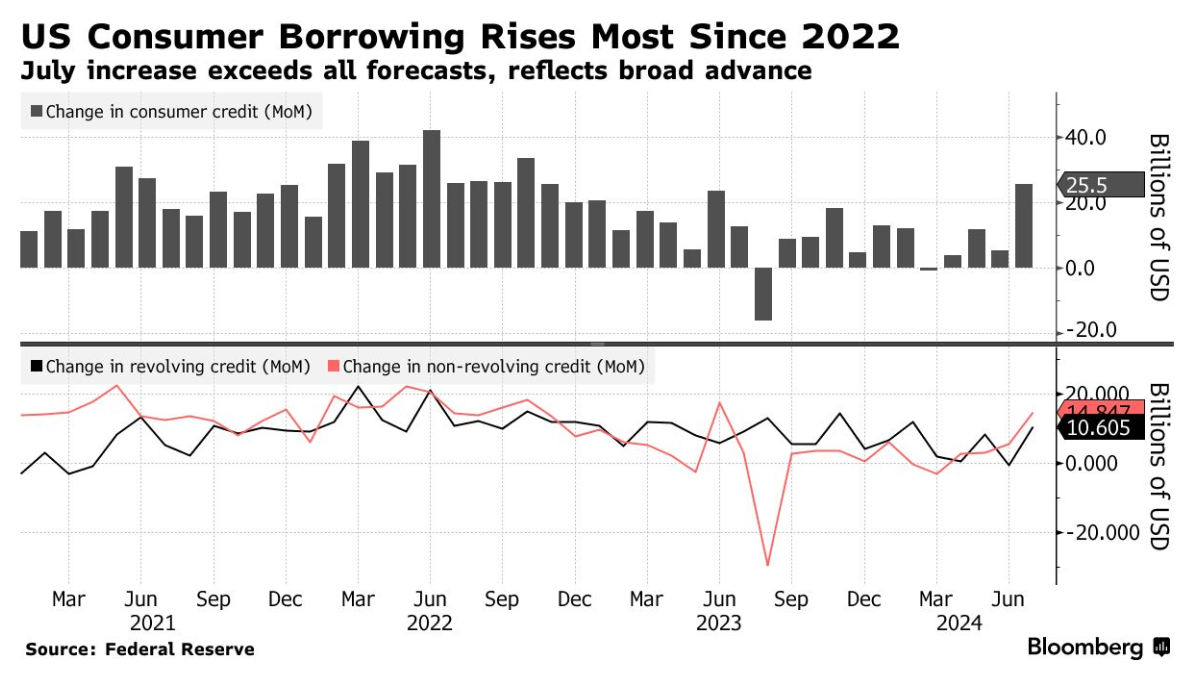

Selon les données de la Réserve fédérale publiées hier (lundi 9 septembre), le montant total des prêts à la consommation en cours aux États-Unis a augmenté de 25,5 milliards de dollars en juillet par rapport à juin. Ce résultat a dépassé toutes les prévisions des analystes de Bloomberg et s'est avéré être le plus élevé depuis la fin de l'année 2022. Les prévisions suggéraient une augmentation de 2 milliards de dollars, par rapport au chiffre précédent de 8,93 milliards de dollars (révisé à la baisse, à 5,23 milliards de dollars). Le total des prêts à la consommation aux États-Unis a augmenté de 6 % en glissement annuel en juillet pour atteindre 5 093 milliards de dollars.

- La part des prêts automobiles en souffrance, en retard d'au moins 30 jours, est la plus élevée depuis 2010. La part des nouveaux défauts de paiement sur les cartes de crédit a augmenté pour atteindre 9,05 %, le nouveau niveau le plus élevé depuis près de 12 ans.

- La dette renouvelable, y compris les cartes de crédit, a augmenté de 10,6 milliards de dollars d'un mois sur l'autre ; il s'agit de la valeur la plus élevée en cinq mois. Les prêts non renouvelables (prêts automobiles/prêts étudiants) ont augmenté de 14,8 milliards de dollars en plus d'un an.

- La récente augmentation de la dette a contribué à la plus forte hausse des ventes au détail depuis le début de l'année 2023. Il s'agit principalement d'une augmentation des achats de véhicules.

Un pourcentage croissant d'encours de cartes de crédit et la demande de dettes à taux d'intérêt élevé, ainsi que le taux d'épargne des ménages américains, proche de son plus bas niveau depuis plusieurs années, pourraient se traduire par une pression accrue pour réduire la dynamique des dépenses de consommation. En outre, les taux d'intérêt de la Fed, bien qu'ils soient susceptibles de baisser à partir de septembre, ne commenceront à avoir un impact significatif sur le budget des ménages américains qu'au bout de plusieurs trimestres, alors qu'ils ont d'abord été « touchés » par l'inflation élevée et qu'aujourd'hui, avec la baisse du taux d'épargne, ils devraient commencer à peser sur les taux d'intérêt. Actuellement, le pourcentage de consommateurs en défaut de paiement est encore relativement faible, à 3,2 % (rapport de la Fed de New York du mois d'août), mais les projections de base suggèrent une augmentation à partir de ces niveaux.

TNOTE (W1)

Les contrats à terme sur les obligations américaines à 10 ans ont récemment augmenté, atteignant des niveaux inégalés depuis 2005 ; un retour au-dessus de 120 confirmerait à moyen terme un changement de tendance. Actuellement, les rendements des obligations du Trésor américain à 10 ans sont de 3,71 % ; naturellement, leur baisse a favorisé les gains de TNOTE ; de nouvelles préoccupations « récessionnistes » concernant la dynamique de l'économie à l'étranger, ainsi que le début d'un cycle d'assouplissement monétaire, pourraient alimenter davantage les haussiers, tandis que des surprises du côté de l'inflation, des données plus robustes et un éventuel rebond des prix du pétrole à partir des niveaux actuellement survendus pourraient exercer une nouvelle pression à la baisse.

Source: xStation5

Source : Réserve fédérale, Bloomberg Finance L.P

Résumé quotidien : L'argent chute de 9 % 🚨Les indices, les cryptomonnaies et les métaux précieux sont sous pression

BREAKING : Le nombre de demandes d'allocations chômage aux États-Unis est légèrement supérieur aux prévisions.

Calendrier économique : les demandes d'allocations chômage aux États-Unis et les discours de la BCE offrent un répit aux marchés (12.02.2026)

BREAKING : La livre sterling gelée après la publication de données sur le PIB britannique inférieures aux prévisions 🇬🇧 📉

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."