Il y a à peine deux semaines, le monde bénéficiait de prix du pétrole extrêmement bas (pour les normes d'aujourd'hui). Le prix du Brent est tombé à 70 dollars le baril et était le plus bas depuis décembre 2021. Cependant, nous avons dû payer encore 15 dollars de plus pour le même baril de Brent ce matin ! Une variation aussi volatile des prix du pétrole peut être expliquée par une réduction inattendue de la production des pays de l'OPEP, de la Russie et du Kazakhstan. Il semblait que la baisse des prix du pétrole aiderait l'économie mondiale à sortir plus rapidement d'une période de forte inflation, mais cela ne semble plus si certain.

Les prix du pétrole sont beaucoup plus élevés sur la plupart de la courbe des contrats à terme par rapport à la semaine dernière ! Source : Bloomberg, XTB

L'Opep réduit sa production de plus d'un million de barils

Le comité consultatif de l'OPEP+ devait se réunir le premier jour ouvrable d'avril et faire des recommandations sur les niveaux de production le mois prochain. La réunion a bien eu lieu mais elle n'a pas été le déclencheur du déménagement massif. Les pays de l'OPEP se sont mis d'accord ce week-end pour réduire volontairement leur production afin de stabiliser les prix sur le marché du pétrole. Il va sans dire qu'il s'agit d'une réponse aux récentes ventes massives sur le marché pétrolier, lorsque les prix ont chuté dans un climat de détérioration du sentiment envers les banques. Cependant, ces gouttes ont déjà été pour la plupart récupérées. Néanmoins, une réduction de la production de 1,16 million de barils a été annoncée, l'Arabie saoudite étant responsable d'environ 500 000 bpj et l'Irak de 211 000 bpj supplémentaires. Les Émirats arabes unis, dont la rumeur disait récemment qu'ils envisageaient une sortie de l'OPEP dans le but d'augmenter leur production, ont accepté une réduction de 144 000 bpj. Le Koweït devrait réduire sa production de 128 000 bpj.

Cependant, des réductions de production ont également été annoncées en dehors de l'OPEP. La Russie a annoncé qu'elle prolongerait sa réduction de 500 000 bpj jusqu'à la fin de l'année (elle devait se terminer en juin). Le Kazakhstan, également membre de l'OPEP+, a réduit sa production de 78 000 bpj.

L'OPEP a réduit sa production plus tôt, mais cette fois, ce sera plus "concret"

Il ne faut pas oublier que ce n'est pas la première fois que l'OPEP réduira sa production. Cartel a annoncé une réduction de 2 millions de barils en octobre de l'année dernière. Cependant, la réduction de la production « réelle » était beaucoup plus faible car les pays ne respectaient déjà pas les quotas. Néanmoins, les réductions s'élèveront désormais à un total de 3,66 millions de barils, ce qui représente environ 3,7 % de l'offre mondiale. Les nouvelles réductions de production ne sont pas simplement un ajustement à la réalité fondamentale. Les réductions de production actuelles devraient être réalisées via les pays qui ont les moyens de produire davantage. De plus, le caractère surprenant de cette décision décuple son impact tout en prenant un tournant résolument politique.

Une décision politique qui reflèle le mécontentement de l'Arabie saoudite

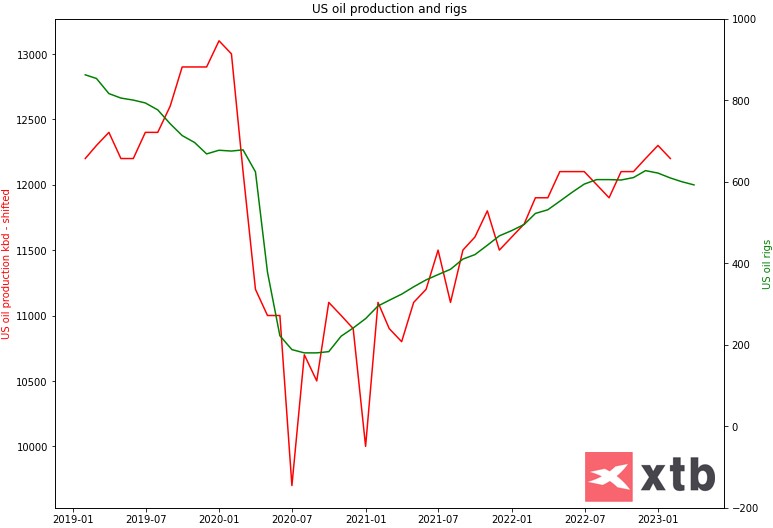

L'OPEP, et plus précisément l'OPEP+, a désormais un impact beaucoup plus important sur les prix qu'il y a quelques années. Le secteur américain du schiste n'est pas un acteur aussi important sur le marché mondial du pétrole qu'il ne l'était - les compagnies pétrolières américaines se concentrent davantage sur le partage des bénéfices via des rachats plutôt que sur l'investissement dans la capacité. Le nombre de station de forage inachevées a chuté de manière significative tandis que le nombre d'appareils de forage actifs suggère que les États-Unis ont un potentiel limité pour augmenter la production au cours des deux prochains mois.

Les États-Unis ont une marge de manœuvre limitée pour augmenter la production en raison du manque de nouveaux investissements. Plates-formes pétrolières actives américaines (en tête) et production américaine. Source : Bloomberg, XTB

L'OPEP ne se sent pas menacée par le schiste américain et n'a pas non plus peur de l'administration américaine. Les autorités américaines ont inondé le marché de réserves de pétrole stratégiques américaines qui se situent actuellement au niveau le plus bas depuis les années 1980 ! Cela signifie que les États-Unis n'ont pas trop de « munitions » pour compenser les réductions de l'OPEP. Pas moins d'un million de barils de pétrole ont été libérés des réserves stratégiques américaines à un moment donné ! Étant donné que ces rejets se sont arrêtés et que l'OPEP a annoncé une réduction supplémentaire de la production de plus d'un million de bpj, l'effet sur les prix est clairement haussier.

L'Arabie saoudite a approché les États-Unis pour commencer à reconstituer une réserve stratégique avec du brut saoudien. Cependant, le déni public que le remplissage du SPR commencera bientôt a rendu l'Arabie saoudite furieuse. Certaines promesses ont probablement été faites à l'Arabie saoudite en amont, des promesses qui n'ont pas tenues, en atteste la déclaration de l'EIA sur l'augmentation récente de ces réserves stratégiques (SPR).

Combien y aura-t-il de pétrole en moins et quel impact cela aura-t-il ?

L'objectif de production de l'OPEP+ n'est pas atteint pour le moment. La barre est fixée à un peu plus de 40 millions de barils par jour et la production actuelle du groupe OPEP+ se situe légèrement au-dessus de 38 millions de barils par jour. Bien que les réductions soient volontaires et aient été une surprise pour le marché, elles sont toujours liées à l'objectif de production, de sorte que l'impact réel sur la production serait probablement la moitié de celui-ci. Compte tenu d'une offre actuelle légèrement excédentaire sur le marché, l'équilibre du marché ne devrait pas changer radicalement au deuxième trimestre 2023 - le marché passera d'un petit excédent à un petit déficit. Le facteur clé du second semestre de l'année sera la demande en Chine et les variations des stocks aux États-Unis. Néanmoins, les arguments en faveur de gains dans la dernière partie de l'année se sont renforcés et pourraient entraver les efforts visant à réduire l'inflation.

Le marché pétrolier est à l'équilibre en ce moment, ce qui signifie que l'offre répond à la demande. Il convient toutefois de noter que dans la première phase de la pandémie, le marché était en déficit important, qui s'élevait souvent à 2 à 3 millions de barils. À moins que la demande n'augmente, les actions actuelles de l'OPEP+ ne devraient pas conduire à un déficit supérieur à 1 million de bpj. Source : Bloomberg, XTB

Quels scénarios pour les prix?

JPMorgan et Goldman Sachs sont parmi les banques les plus optimistes en matière de pétrole. La première signale qu'un déficit de 1 million de barils pourrait entraîner une hausse de 15 à 25 dollars le baril sur le marché pétrolier. Compte tenu des prix avant le week-end, cela suggérerait un objectif dans la zone de 100 à 105 $. Goldman Sachs a augmenté ses prévisions de prix du Brent pour décembre 2023 de 90 $ à 95 $. Selon nous, la marge de gains pourrait être limitée par le fait que l'impact des coupes annoncées sur la production « réelle » sera limité et restera inconnu jusqu'à fin mai. La seconde moitié de l'année sera clé, notamment la demande en Chine et aux États-Unis. À moins que la demande ne se redresse, le déficit à lui seul ne suffira peut-être pas à justifier des niveaux de prix de 100 dollars le baril.

Le pétrole a lancé cette nouvelle semaine avec un gap de prix haussier massif, dépassant les moyennes mobiles de 50 et 100 sessions pour la première fois depuis juin 2022. D'autre part, le rebond en cours n'a toujours pas dépassé l'amplitude de la plus grande correction à la hausse de la tendance de fond baissière. Source : xStation5

Résumé quotidien : sentiment mitigé, le consommateur US inquiète ⚖️

Les 3 marchés à surveiller cette semaine (09.02.2026)

Le NATGAS recule de 6 % en raison d'un changement dans les prévisions météorologiques

Les trois marchés à surveiller la semaine prochaine (06.02.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."