Les marchés attendent une publication macro-économique clé de la semaine, à savoir le rapport sur l'IPC américain pour le mois d'avril, prévu pour 14h30 aujourd'hui. Ce rapport sera suivi de près car l'inflation est désormais un facteur clé dans le processus de prise de décision de la Fed. Toutefois, les données récentes de l'économie américaine ont été plutôt optimistes. Voyons rapidement ce que les marchés et les économistes attendent de la publication d'aujourd'hui !

Quelles sont les attentes du marché ?

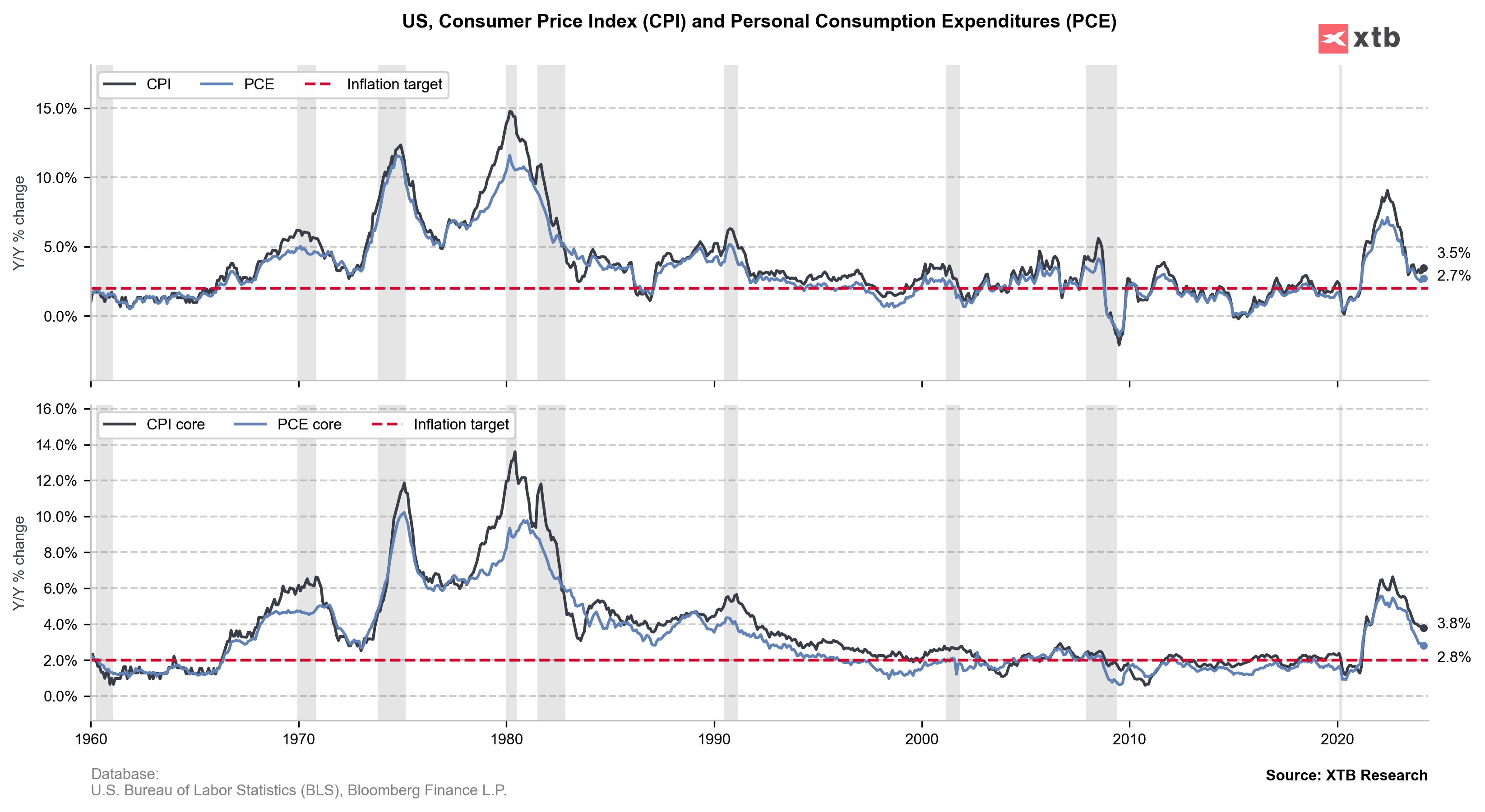

Les attentes du marché pour la publication d'aujourd'hui indiquent un ralentissement des mesures de l'IPC annuel global et de base. L'indice global devrait passer de 3,5 à 3,4 % en glissement annuel tandis que l'indice de base devrait passer de 3,8 à 3,6 % en glissement annuel. Un ralentissement serait le bienvenu et soutiendrait les paris dovish sur les marchés monétaires. Toutefois, il convient de noter que tous les chiffres de l'IPC publiés depuis le début de l'année 2024 ont surpris à la hausse jusqu'à présent.

La fourchette des estimations des économistes dans l'enquête Bloomberg est de 3,2 à 3,5 % pour l'IPC global et de 3,5 à 3,8 % pour l'IPC de base. Cela signifie qu'aucun des plus de 40 économistes interrogés ne s'attend à une accélération, ce qui est une évolution positive après deux mois d'accélération en février et en avril. Néanmoins, cela signifie également que la réaction du marché en cas d'accélération inattendue peut être significative.

États-Unis, rapport sur l'inflation IPC pour avril

- Chiffres clés (annuel). Attendu : 3,4% en glissement annuel. Précédent : 3,5% en glissement annuel

- Grandes lignes (mensuel). Attendu : 0.4% MoM. Précédent : 0.4% MoM

- Core (annuel). Attendu : 3,6% en glissement annuel. Précédent : 3.8% YoY

- Core (mensuel). Attendu : 0.3% MoM. Précédent : 0.4% MoM

Source: Bloomberg Finance LP, XTB Research

Source: Bloomberg Finance LP, XTB Research

Que nous apprennent d'autres rapports sur l'inflation américaine ?

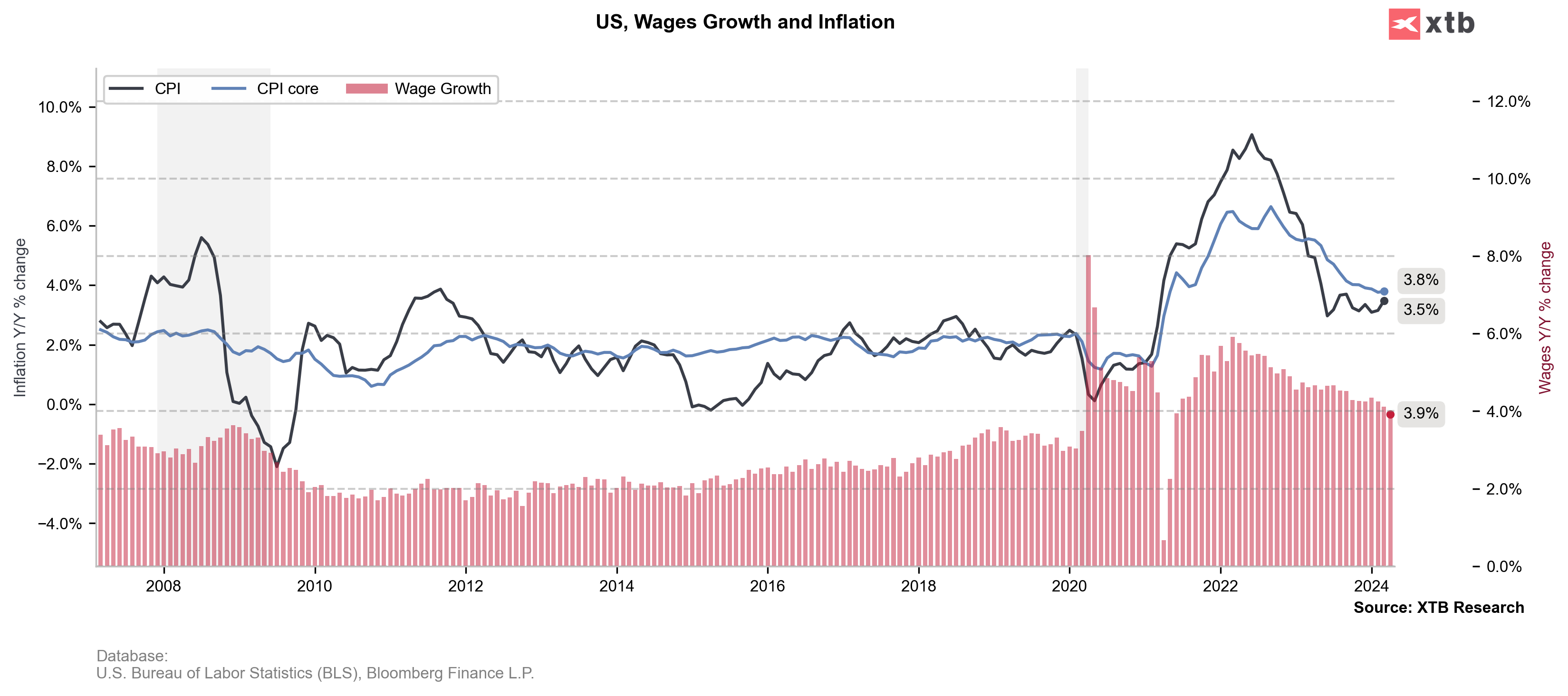

Les données récentes en provenance des États-Unis semblent soutenir le point de vue selon lequel l'inflation reste un argument contre plutôt qu'en faveur des réductions de taux. Le rapport sur l'inflation PPI pour avril, publié hier, est plus ou moins conforme aux attentes du marché, bien que le dépassement des données mensuelles ait été une surprise. Cependant, les lectures beaucoup plus élevées que prévu des sous-indices de prix de l'ISM ainsi que l'augmentation des prévisions d'inflation de l'Université du Michigan sont clairement hawkish. Par ailleurs, un nouveau ralentissement de la croissance des salaires pourrait contribuer à ralentir l'inflation dans le secteur des services.

- L'inflation globale de l'IPP aux États-Unis s'est accélérée de 1,8 % à 2,2 % en glissement annuel en avril, conformément aux attentes du marché. L'inflation mensuelle s'est élevée à 0,5 % MoM, soit plus que les 0,3 % MoM attendus par les économistes.

- L'inflation de base de l'IPP américain s'est accélérée de 2,1 % à 2,4 % en glissement annuel en avril, également en ligne avec les attentes du marché. Cependant, l'IPP de base mensuel est ressorti à 0,5 % MoM et a également dépassé les attentes des économistes (0,2 % MoM).

- Le sous-indice ISM des prix manufacturiers a bondi de 55,8 à 60,9 en avril (exp. 55,5)

- Le sous-indice ISM des prix non manufacturiers a augmenté de 53,4 à 59,2 (exp. 55,0)

- La croissance des salaires horaires moyens a ralenti de 4,1 à 3,9% en glissement annuel (exp. 4,0% en glissement annuel). Sur une base mensuelle, la croissance des salaires a atteint 0,2% MoM (exp. 0,3% MoM)

- Les prévisions d'inflation à 1 an de l'Université du Michigan ont augmenté de 3,2% à 3,5% en mai (exp. 3,2%), tandis que les prévisions d'inflation à 5 ans ont augmenté de 3,0 à 3,1% (exp. 3,1%).

Source: Bloomberg Finance LP, XTB Research

Source: Bloomberg Finance LP, XTB Research

Que signifie la lecture d'aujourd'hui pour la Fed ?

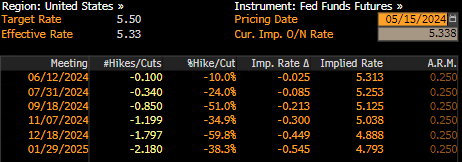

La première baisse des taux de la Fed semble de plus en plus éloignée. Il y a quelques mois encore, les marchés monétaires considéraient qu'une baisse des taux en juin était non seulement probable, mais presque certaine. Toutefois, les données américaines publiées depuis le début de l'année 2024 sont restées obstinément optimistes : la croissance économique et le marché du travail sont restés solides et l'inflation continue de dépasser l'objectif de la Fed.

En outre, les commentaires de cette semaine du président de la Fed, M. Powell, laissent penser que la baisse des taux d'intérêt de juin n'est qu'un vœu pieux. M. Powell a reconnu que les données récentes n'incitaient pas à croire que l'inflation était sur la voie d'un objectif et que sa confiance dans un ralentissement de l'inflation n'était pas aussi élevée qu'elle ne l'était au début de l'année.

Ceci étant dit, même une surprise dovish dans les données d'aujourd'hui ne devrait pas encourager la Fed à réduire ses taux au cours du premier semestre de cette année. Elle pourrait contribuer à orienter les attentes du marché vers le mois de septembre comme date de la première réduction. Toutefois, une confirmation supplémentaire serait probablement nécessaire dans les mois à venir pour que la Fed soit suffisamment confiante dans le fait que l'inflation revienne à son niveau cible et que le temps des baisses de taux est venu. Actuellement, les marchés monétaires estiment à environ 50 % la probabilité que la Fed procède à la première baisse des taux en septembre.

Les marchés monétaires considèrent qu'il n'y a que 50 % de chances que la Fed réduise ses taux lors de la réunion de septembre. Source : Bloomberg Finance LP, XTB Research : Bloomberg Finance LP, XTB Research

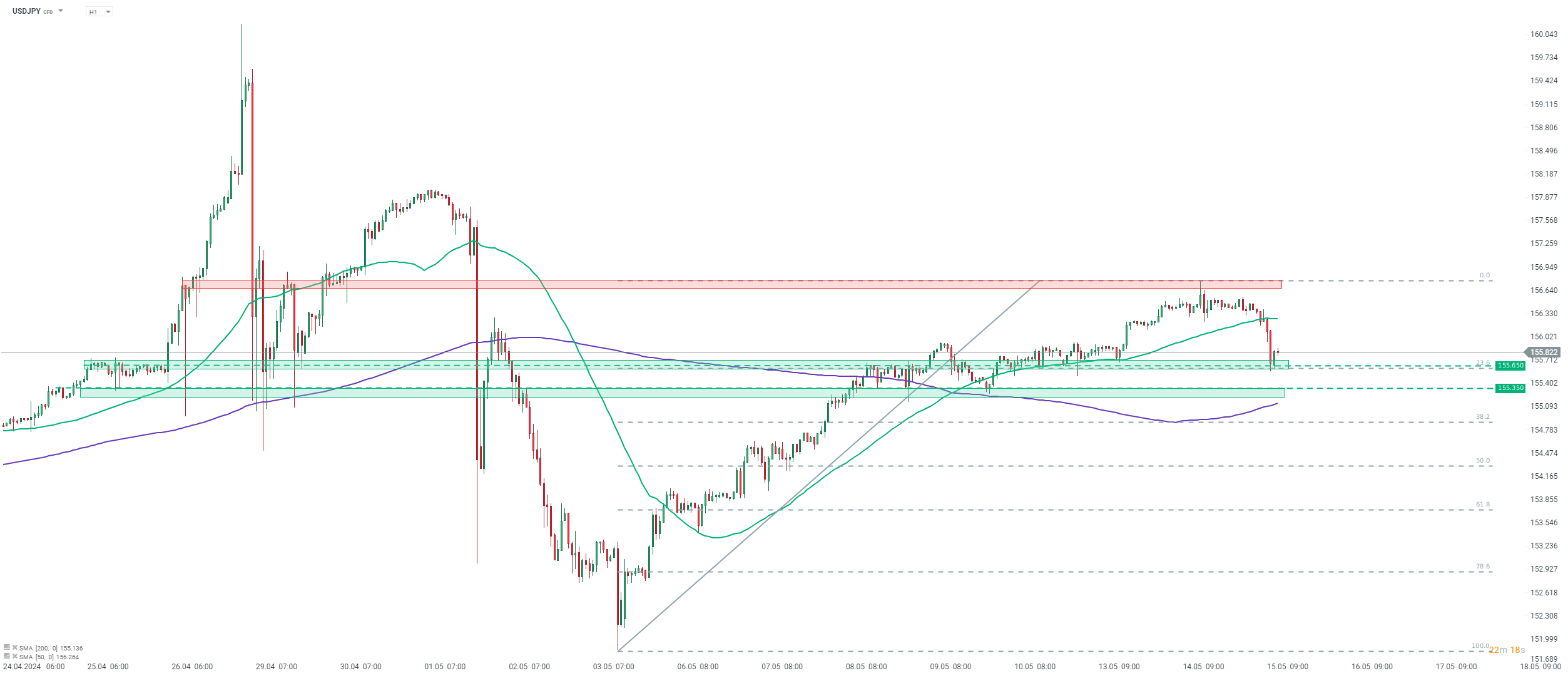

Le dollar s'affaiblit avant la publication de l'IPC

Le dollar américain devrait connaître un regain de volatilité suite à la publication de l'indice des prix à la consommation (IPC) pour le mois d'avril. Il convient également de noter que les données des ventes au détail américaines pour le mois d'avril seront publiées simultanément à 14h30 et qu'elles influenceront également la réaction du marché. Le dollar se replie aujourd'hui et est la devise la moins performante du G10 à l'heure où nous mettons sous presse. En regardant le graphique de l'USDJPY à l'intervalle H1, nous pouvons voir que la paire a stoppé son récent mouvement haussier et s'est repliée vers le retracement de 23,6% de l'impulsion haussière lancée le 3 mai 2024. Une surprise hawkish dans les données, en particulier une accélération inattendue de l'inflation, pourrait aider à relancer le mouvement haussier et pousser la paire au-dessus de la zone de 156,75.

Source: xStation5

Source: xStation5

Résumé quotidien : sentiment mitigé, le consommateur US inquiète ⚖️

BREAKING : Ventes au détail US (décembre) : pause nette de la consommation ⚖️

Calendrier économique : les indices et l'EURUSD attendent le rapport sur les ventes au détail aux États-Unis

Avant l'ouverture : Marchés financiers en hausse, la confiance est-elle vraiment de retour ? (10.02.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."