Résumé

-

Le cours du WTI sur l’échéance la plus proche (front-month) est tombé en territoire négatif pour la première fois de l'histoire

-

Ce contrat WTI s'est établi à -37,63 dollars le baril hier !

-

Passage en territoire négatif dû à l'expiration du contrat (expire le 21 avril)

-

Que signifie un cours du pétrole négatif pour le marché pétrolier ?

Le pire jour de l'histoire du marché pétrolier

Le lundi 20 avril restera dans les mémoires comme le pire jour de l'histoire du marché pétrolier. Pour résumer la situation, le cours du pétrole est littéralement tombé en dessous de 0 dollar le baril. Qu'est-ce que cela signifie ? Concrètement, le vendeur rémunère l'acheteur afin de lui retirer du pétrole de ses stocks. Il faut noter que c'est bien la première fois que le marché pétrolier connaît une telle situation et à une telle échelle. Bien évidemment, le fait que le cours d’un actif tombe en dessous de 0 est inhabituel.

Comment est-il possible que le prix du pétrole soit négatif ?

Tout d'abord, le passage des cours en négatif concerne le pétrole WTI et plus précisément le contrat May20 (mai 2020) qui expire le mardi 21 avril. Cela signifie que la chute en territoire négatif ne concerne qu'une petite partie du marché, car le contrat Jun20 (Juin 2020) est actuellement le plus liquide. Les contrats avec des échéances plus éloignées sont également plus liquides que le contrat mai 2020. Les contrats avec des échéances plus éloignées sont également cotés à des cours beaucoup plus élevés. Une telle situation sur le marché des contrats à terme est appelée "contango". En théorie, cela signifie qu'il y a beaucoup de pétrole brut sur le marché et que les producteurs préfèrent le stocker afin de le vendre plus tard à des prix beaucoup plus élevés. Nous faisons donc face à une surabondance de pétrole brut.

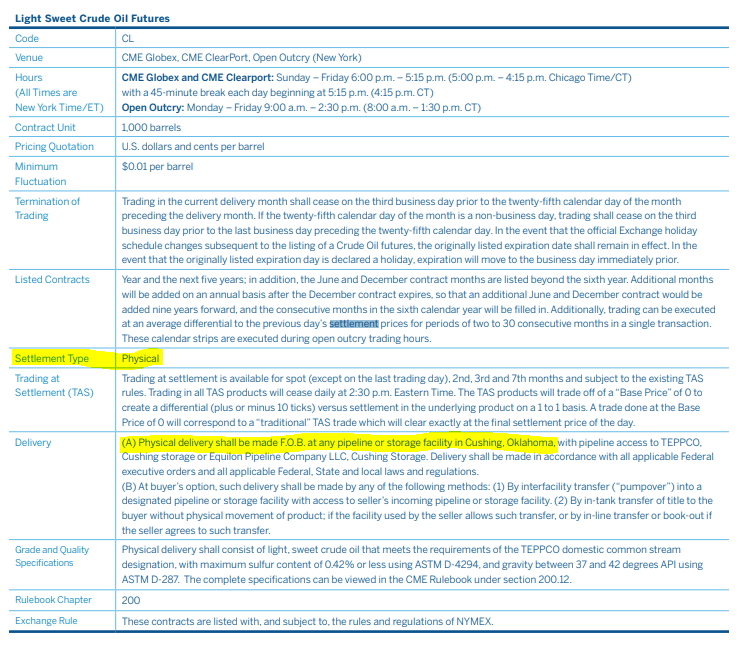

De plus, il convient de noter que les contrats WTI qui servent de référence sont livrables - cela signifie qu'à moins que la position ne soit clôturée, l'acheteur/le vendeur devra collecter/livrer du pétrole brut physique. Les spécifications de livraison pour les contrats cotés sur la bourse CME sont présentées ci-dessous.

Une fois le contrat expiré, la livraison physique a lieu. La partie "Livraison" du tableau ci-dessus précise les détails de la livraison. Chaque contrat équivaut à 1 000 barils de pétrole. Source : CME

Une fois le contrat expiré, la livraison physique a lieu. La partie "Livraison" du tableau ci-dessus précise les détails de la livraison. Chaque contrat équivaut à 1 000 barils de pétrole. Source : CME

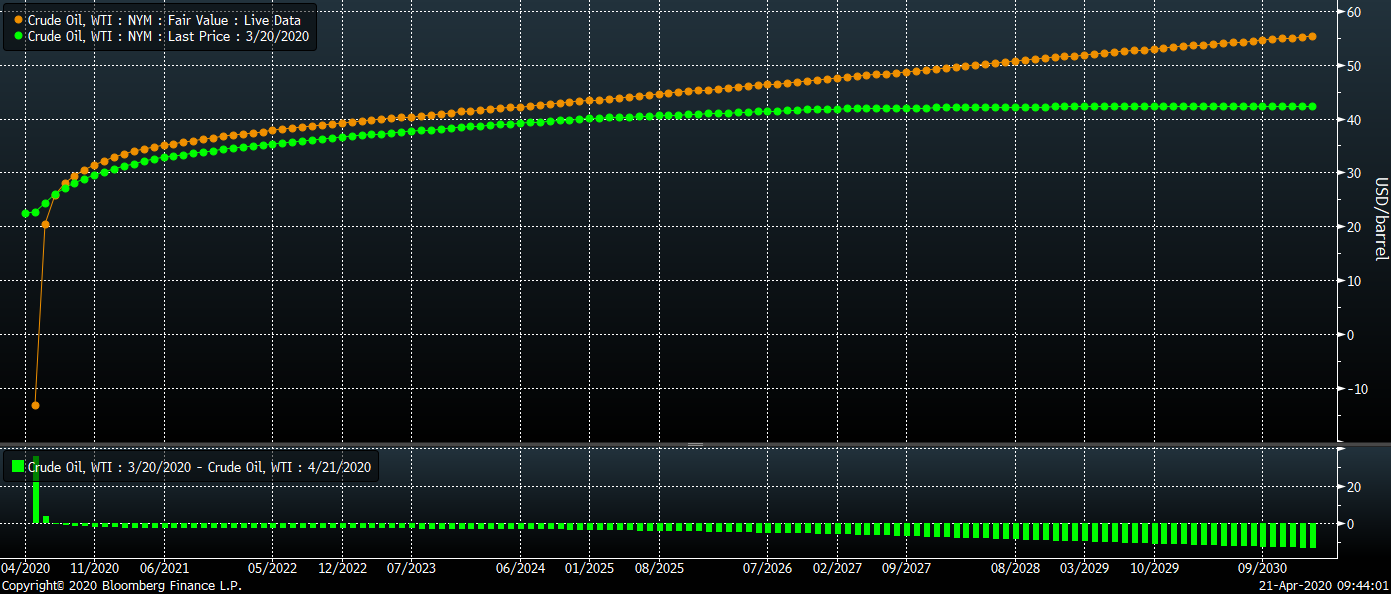

Le cours du contrat mai 2020 est toujours négatif. C'est l'écart le plus important de l'histoire entre les contrats des deux premières échéances. Comme on peut le constater, cet écart n'était pas si important il y a un mois (ligne verte). L'écart entre les contrats Jun20 (juin 2020) et Jul20 (juillet 2020) est d'environ 5 dollars par baril. Source : Bloomberg

Le cours du contrat mai 2020 est toujours négatif. C'est l'écart le plus important de l'histoire entre les contrats des deux premières échéances. Comme on peut le constater, cet écart n'était pas si important il y a un mois (ligne verte). L'écart entre les contrats Jun20 (juin 2020) et Jul20 (juillet 2020) est d'environ 5 dollars par baril. Source : Bloomberg

Que s'est-il passé ?

Le contrat WTI May20 a terminé la séance d'hier à près de -40$ le baril. Sur le graphique ci-dessus, on peut également constater le cours du contrat Jun20 (ligne bleue) et les positions en cours sur les deux contrats (fenêtre du milieu, May20 en gris, Jun20 en rouge). Dans la partie inférieure du graphique représente les données relatives au volume (May20 en gris, Jun20 en orange). Source : Bloomberg

Le contrat WTI May20 a terminé la séance d'hier à près de -40$ le baril. Sur le graphique ci-dessus, on peut également constater le cours du contrat Jun20 (ligne bleue) et les positions en cours sur les deux contrats (fenêtre du milieu, May20 en gris, Jun20 en rouge). Dans la partie inférieure du graphique représente les données relatives au volume (May20 en gris, Jun20 en orange). Source : Bloomberg

Comme nous l'avons déjà mentionné, l'expiration du contrat signifie que la livraison doit être effectuée. Néanmoins, les livraisons physiques sont assez rares et ne représentent que 1 à 10 % de l'ensemble des contrats à terme.

Comment peut-on spéculer sur le marché des contrats à terme ? Les opérateurs de marché le font en prenant la position inverse sur un même volume. Par exemple, si un investisseur a acheté 4 contrats WTI, il peut fermer cette position en vendant 4 contrats WTI (ayant la même échéance). Dans l’hypothèse d'un marché liquide, il est facile de trouver une contrepartie et il n'est pas nécessaire de procéder à une livraison physique une fois la position clôturée. Toutefois, le marché du 20 manquait cruellement de liquidité. Tout le monde vendait et il n'y avait pas d'acheteurs à la veille de l'expiration. L'open interest (nombre de positions ouvertes) était très faible (moins de 16 000 contrats) et le volume était encore plus faible lors de cette séance (seulement 2489 !). Cela pourrait être dû à une volonté de la part des producteurs d’aller jusqu’à la livraison de pétrole brut une fois le contrat arrivé à échéance, évitant de ce fait de déboucler leurs positions.

La pression sur les cours du pétrole entrainant leur passage en négatif pourrait être également due à des ventes supplémentaires de la part des producteurs, en vue de libérer de l’espace de stockage. Cela aurait a conduit à une situation où les producteurs étaient prêts à rémunérer les acheteurs afin de libérer de la capacité de stockage et ce en vue d'éviter les arrêts de production (il est souvent très coûteux d'arrêter la production).

En résumé, près de 16 000 contrats étaient en circulation à la fin de la session d'hier, ce qui équivaut à 16 millions de barils de pétrole. En supposant que toutes ces positions étaient à l’achat, il est urgent de trouver un stockage pour ces quelques 16 millions de barils.

Quelle est l’origine des problèmes de livraison ?

Le ralentissement économique, l'offre massive de pétrole et enfin la pandémie de coronavirus ont provoqué la plus importante offre excédentaire de l'histoire sur le marché du pétrole. La situation a exercé une forte pression à la baisse sur les prix et a conduit à un contango important. Les producteurs et les investisseurs favorisent le stockage du pétrole brut en vue de le vendre plus tard à un prix plus élevé. En conséquence, les installations de stockage mondiales se remplissent.

On estime que les États-Unis disposent à l’heure actuelle d’une capacité de stockage disponible de 180 à 280 millions de barils. En supposant que les stocks augmentent en moyenne de 10 millions de barils par semaine et que la production et la demande restent inchangées, l'espace de stockage sera épuisé dans six mois, voire bien avant. Il semblerait que le niveau de stockage mondial disponible se situe entre 0,9 et 1,8 milliard de barils. Si la demande s'arrête et que la production reste à 100 millions de barils par jour, tout l'espace de stockage disponible serait saturé dans un délai de 9 à 18 jours. Compte tenu d'une offre excédentaire d’uniquement 10 millions de barils, cela prendrait bien entendu dix fois plus de temps pour atteindre la capacité de stockage maximale. En théorie, il n'y a pas encore de raisons de se laisser aller à la panique. Cependant, la situation est tout autre lorsque l'on se penche sur le cas de Cushing, aux États-Unis.

Cushing est le principal point de règlement des contrats à terme et des livraisons de pétrole aux États-Unis. C'est également l'un des plus grands centres de stockage aux États-Unis et presque tous les oléoducs y sont reliés. C'est aussi l'endroit où partent de nombreux oléoducs en direction des plus grandes raffineries ou des centres de stockage. C'est ici que l'on constate le plus grand appétit pour les services de stockage en raison de la disponibilité d’un pétrole qui peut être écoulé très rapidement.

Il s'avère que l'espace de stockage disponible à Cushing s'épuise littéralement. On estime que 90 millions de barils peuvent être stockés à Cushing, mais pour des raisons techniques et logistiques, ce chiffre se rapproche de 76 à 80 millions de barils.

Au cours des deux dernières semaines, les stocks de pétrole à Cushing ont augmenté d'environ 6 millions de barils par semaine. En supposant que la situation se poursuive à cette échelle et que la capacité de stockage maximale soit de 80 millions de barils, l'espace disponible à Cushing sera épuisé dans les 4 prochaines semaines !

Les stocks de pétrole à Cushing augmentent considérablement. Ils sont inférieurs au sommet des 5 dernières années, mais à ce rythme, les stocks disponibles pourraient s'épuiser très prochainement. Source : Bloomberg

Les stocks de pétrole à Cushing augmentent considérablement. Ils sont inférieurs au sommet des 5 dernières années, mais à ce rythme, les stocks disponibles pourraient s'épuiser très prochainement. Source : Bloomberg

En effet, il convient de souligner certains points qui pourraient justifier le manque d'acheteurs de pétrole. Les raffineries américaines n’ont pas besoin d’autant de pétrole étant donné la chute actuelle des cours et la capacité de transfert par oléoduc qui reste limitée.

Qu'est-ce que cela signifie pour l'aveenir des cours du pétrole ?

En théorie, le marché ne devrait pas se préoccuper de l'expiration du contrat. Cependant, il y a de fortes chances que la situation se répète à l'avenir. Si les problèmes de stockage à court terme persistent et que les cours du pétrole restent sous pression, il y a de fortes chances à ce que le problème s'amplifie à l'avenir. Le cours du contrat WTI juin 2020 est tombé à 11 dollars le baril à un moment de la séance. Le pire est peut-être encore devant nous, car le grand ETF pétrolier américain - USO - détient environ 20 % des open interest sur le contrat Jun20 et on s'attend à ce qu'il passe aux prochaines échéances entre le 5 et le 8 mai. Les baisses en cours pourraient refléter une tentative de vente massive de USO en début de séance.

À notre sens, la situation s'améliorera une fois que la demande commencera à rebondir ou que ce rebond commencera à être anticipé. Les prévisions de réduction des stocks permettraient aux contrats à court terme de se redresser et de limiter le contango sur le marché.

Les coursdu pétrole s'effondrent dans un contexte de manque de capacité de stockage à court terme. Source : xStation5

Les coursdu pétrole s'effondrent dans un contexte de manque de capacité de stockage à court terme. Source : xStation5

Informations XTB

X-Trade Brokers DM S.A. (France) - 32 rue de la Bienfaisance - 75008 Paris (France) est la succursale de X-Trade Brokers DM S.A., société polonaise ayant son bureau à - Ogrodowa St. 58 - 00-876 Varsovie (Pologne).

Personne ayant préparé le commentaire de marché

Réda Aboutika, Chief Market Analyst

Autres personnes ayant participé à la préparation du commentaire de marché

N/A

Autorité de supervision d’XTB France

KNF (régulateur Polonais) et sous le contrôle de l'AMF

Date et heure de la préparation du commentaire de marché

21.04.2020 12:00

Date et heure de la publication du commentaire de marché

21.04.2020 16:30

Groupes de destinataires du commentaire de marché

Clients XTB et clients potentiels

Sources d’informations pertinentes

Reuters, xStation 5 et Bloomberg

Horizon de temps de la recommandation

Ceci n’est pas une recommandation

Lien vers le registre des recommandations

Registre de recommandation disponible sur demande

Nos recommandations, informations et opinions contenues dans cette note ont été compilées ou rassemblées par XTB auprès d'agences d'informations fiables. Cependant, XTB ne saurait être tenu responsable de toute inexactitude ou omission dans cette note. Les prévisions sont basées sur des analyses effectuées par XTB et reposent sur un certain nombre d'hypothèses qui pourraient s'avérer inexactes à l'avenir. XTB ne fournit aucune assurance quant à la réalisation de ces prévisions de marché. Les recommandations générales publiées par XTB ne constituent ni un conseil en investissement au sens de la loi du 29 juillet 2005 relative à la négociation d'instruments financiers, ni une recommandation personnalisée dans le sens ou ces recommandations ne tiennent compte ni des objectifs d'investissement ni de la situation financière du client auquel elles sont présentées.

Les employés du Département d'Analyses ainsi que toutes autres personnes impliquées dans l'élaboration de ce rapport ne sont pas informés des positions prises par XTB sur les instruments financiers. De plus, le Département de Trading ne participe en aucun cas à l'élaboration des rapports ou autres analyses des marchés.

Il existe un conflit d'intérêt entre XTB et le client du fait que XTB élabore des recommandations générales concernant les instruments financiers dont elle dispose dans son offre. En outre, si à la suite d'une recommandation générale, le client conclut une transaction avec XTB, il existe un conflit d'intérêt du fait que XTB soit la contrepartie de la transaction qui est conclue par le client. XTB prend ainsi toutes les mesures appropriées afin de minimiser l'impact de ce conflit d'intérêt.

Résumé quotidien : Une berceuse dans le calme d'avant les fêtes

À la mi-séance 📌 Les indices US sous les projecteurs face à des chiffres très solides de l'emploi et à un baril de pétrole à 100 dollars

Les trois marchés à surveiller la semaine prochaine (06.03.2026)

Résumé quotidien | rebond fragile ou piège haussier ?

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."