L'économie mondiale n'est pas entrée en récession et, ces dernières années, les consommateurs, non seulement en Pologne, mais aussi en Europe et aux États-Unis, ont étonnamment bien résisté à l'inflation en augmentant leurs dépenses. Cependant, leur croissance devient plus sélective et la nécessité de reconstituer leur épargne, associée à l'incertitude quant à la trajectoire future de l'inflation ou des prix de l'énergie, incite des millions de ménages à gérer leur budget avec plus de prudence et à reconstituer leur épargne. Les tendances positives en matière de croissance des salaires et le sentiment « solide » des consommateurs des deux côtés de l'Atlantique se traduiront-ils par un mois de novembre fructueux pour les détaillants et des achats records le jour du « Black Friday » ? Ou bien la « semaine noire » sera-t-elle décevante ? Et surtout, quel type de réaction pouvons-nous attendre du marché boursier ?

Au cours des dix dernières années, les actions du secteur de la distribution se sont mieux comportées que le S&P 500, l'activité des investisseurs augmentant généralement environ deux semaines avant le Black Friday. Cette année, l'écart, toujours favorable au secteur de la distribution, s'est légèrement réduit. Source : XTB Research

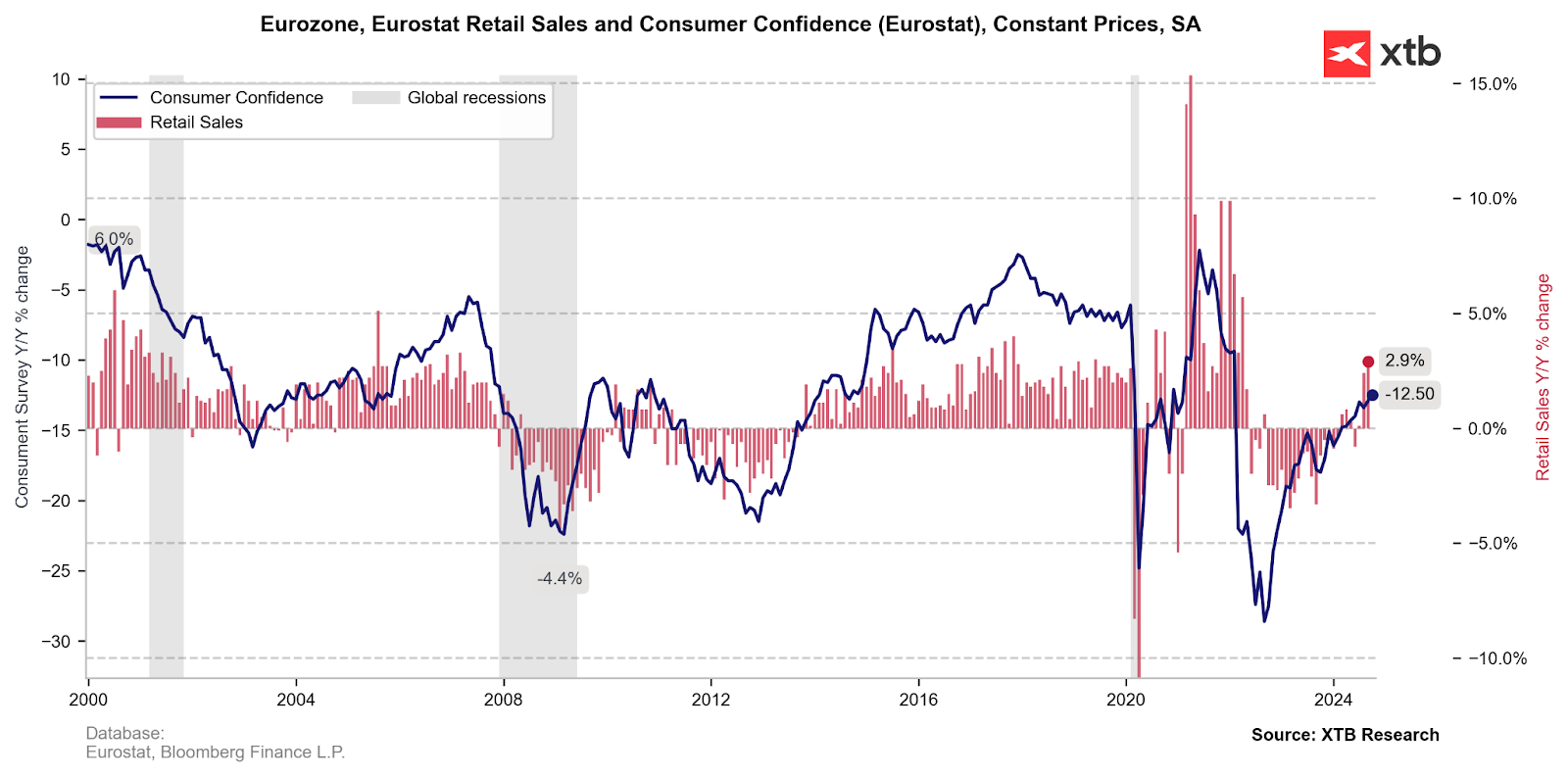

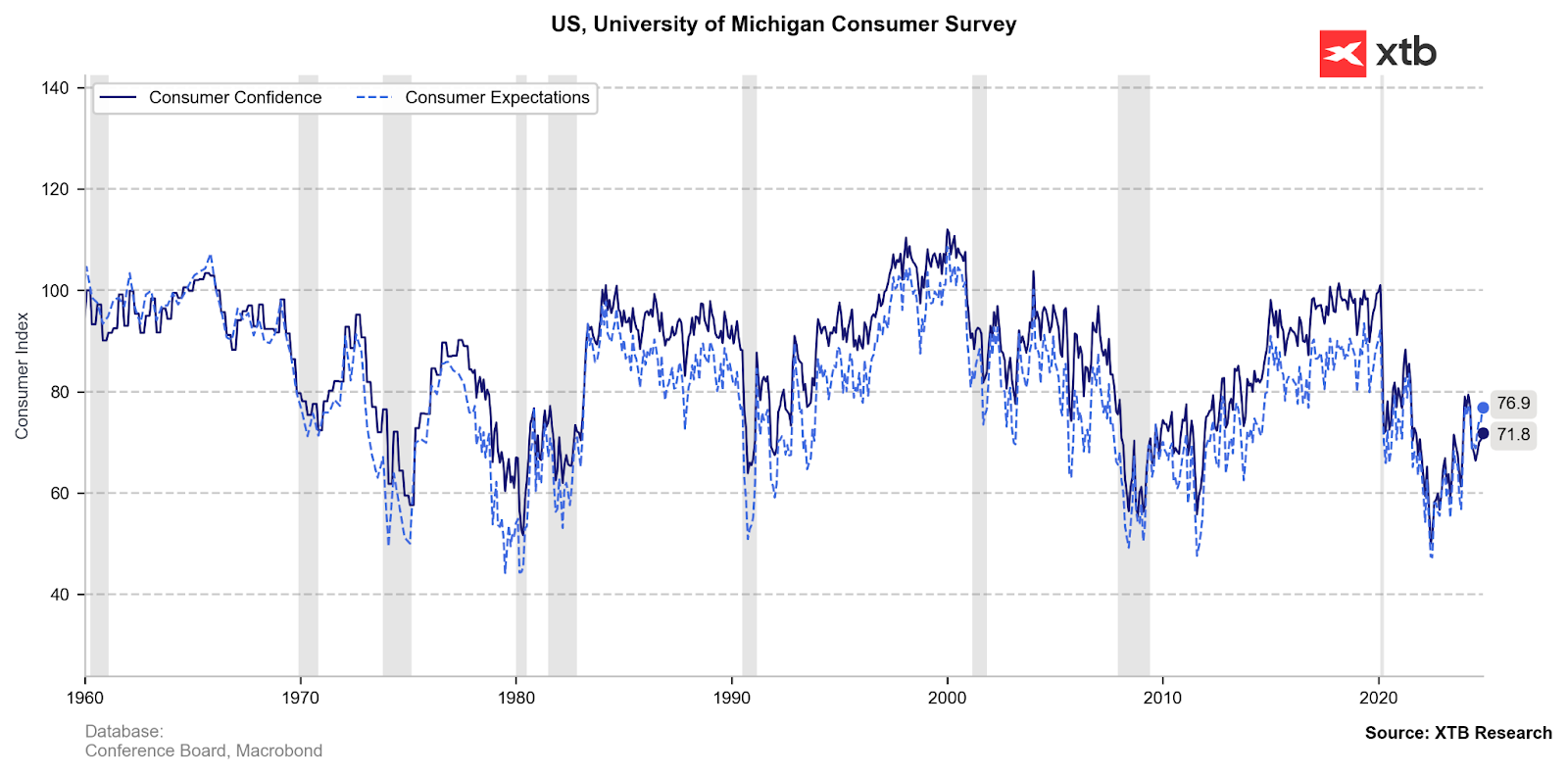

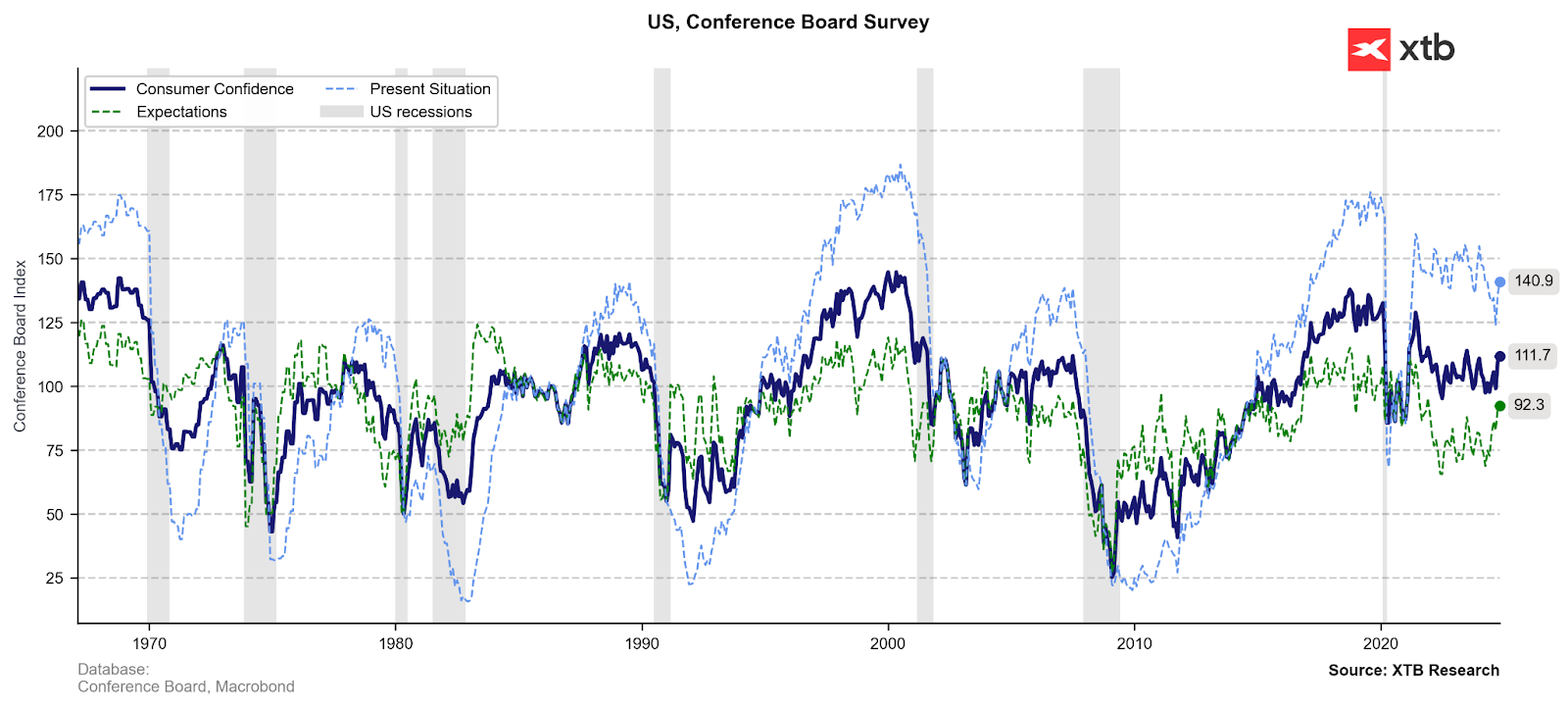

Si l'on examine le sentiment des consommateurs en Europe et aux États-Unis, on constate une très nette amélioration par rapport aux niveaux de la fin 2022 et du début 2023, lorsque le pessimisme quant à l'état de l'économie mondiale atteignait des niveaux record. Ceci, associé à un Black Friday potentiellement faible, pourrait représenter une certaine déception et élargir la discussion autour des changements dans les tendances de consommation, leur impact sur le marché, ou même un renversement potentiel de la « tendance optimiste ».

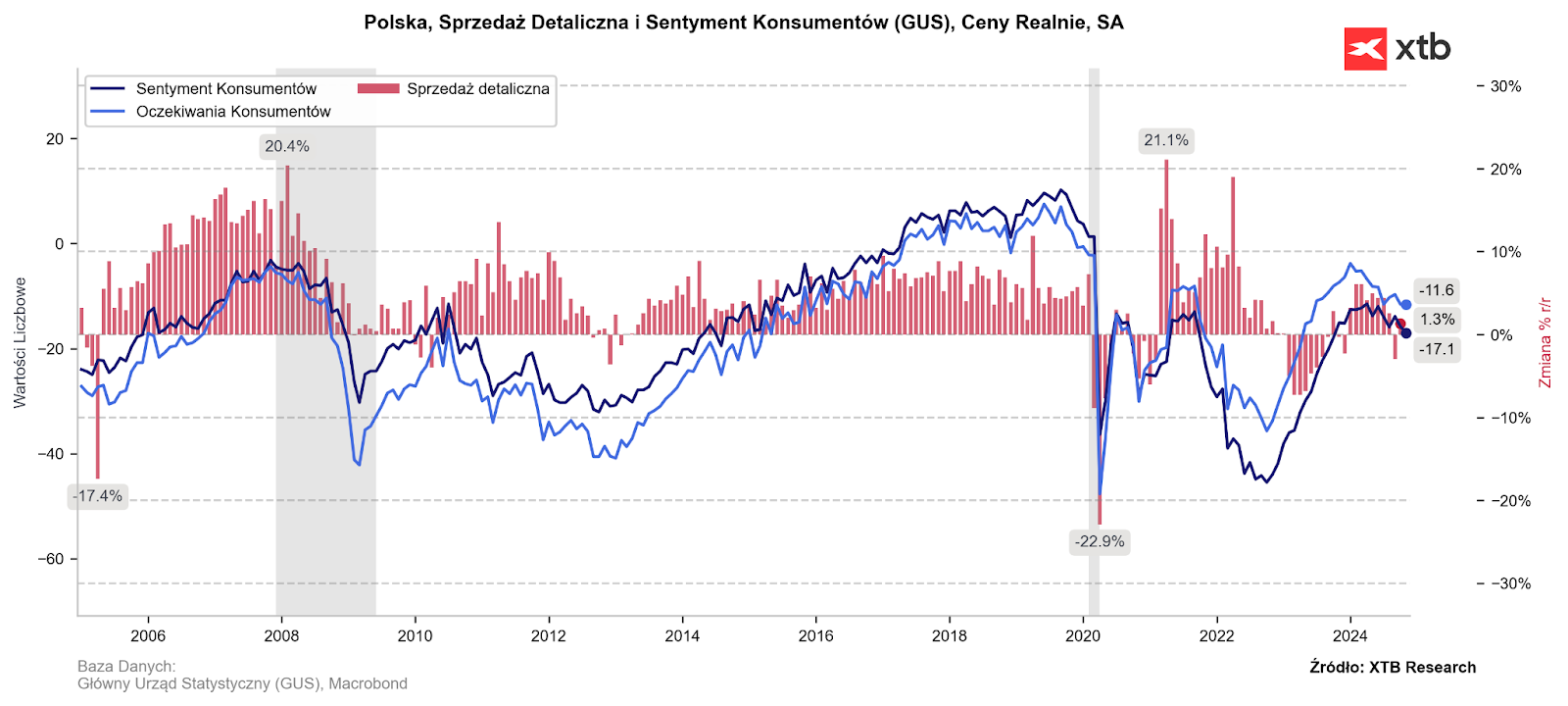

En Pologne, nous observons en fait un refroidissement significatif du sentiment en 2024, et la « confirmation » de cette tendance peut être trouvée dans la performance généralement plus faible des actions des sociétés polonaises de vente au détail et des industries connexes. Ces derniers mois, l'inflation s'est accélérée et la hausse des prix de l'énergie rend les consommateurs encore plus incertains pour l'avenir. Par conséquent, la tendance dominante est de reporter les dépenses. À la veille du « Black Friday », il est vain de chercher des signes d'optimisme. Les promotions saisonnières record passeront-elles inaperçues cette année ? Ou bien les consommateurs sont-ils déjà en train d'aiguiser leurs dents en vue de la vente des stocks excédentaires de certaines entreprises ?

Source: XTB Research

Un avenir incertain pour les détaillants

Le secteur du commerce de détail est en première ligne et est l'un des premiers à ressentir la faiblesse des consommateurs ainsi qu'un regain d'activité de leur part. Grâce à des systèmes automatisés et à des ensembles de données, les grandes chaînes peuvent réagir rapidement et ajuster les prix pour répondre à la demande. De nombreux éléments indiquent que la baisse de l'inflation a effectivement entraîné une diminution du pouvoir de fixation des prix et limité la marge de manœuvre pour l'expansion des marges. Les habitudes de consommation ne sont pas figées et la croissance des salaires réels n'est pas toujours associée à une augmentation correspondante des achats.

Cette année, le « Black Friday » sera un indicateur important de la vigueur globale et du « besoin » réel de consommation sur les principaux marchés occidentaux. Les performances récentes du secteur de la mode et du luxe, ainsi que des chaînes de magasins qui ont fonctionné pendant des années avec une marge plus élevée par rapport à leurs concurrents (aux États-Unis, un bon exemple est Target contre Walmart, en Pologne, Dino Polska contre Biedronka, c'est-à-dire Jeronimo Martins), révèlent une situation assez différente.

Les consommateurs choisissent plus souvent ce qui est moins cher et renoncent au « prestige ». Même si « sur le papier » ils semblent très forts, ils penchent pour des prix plus bas et abandonnent souvent les « dépenses inutiles » qu'ils étaient prêts à faire en 2020 - 2022. L'industrie de la mode a été la première à ressentir la pression de ce côté, avec l'effondrement des actions de holdings de la mode comme LVMH, Kering, Richemont, Swatch et PVH Corp. Jusqu'à présent, seules les entreprises qui créent des produits exclusifs, comme Hermès, Ferrari et Brunello Cucinelli, ont résisté à la baisse.

La popularité croissante des ventes en ligne signifie que l'accent sera mis davantage sur les offres en ligne et que le nombre de promotions en magasin sera probablement réduit. La commodité et la rentabilité peuvent inciter les consommateurs à passer des commandes en ligne. Ce changement n'est pas forcément positif pour le secteur de la vente au détail et pourrait exercer une pression sur les marges, en raison de l'augmentation des coûts d'exécution des commandes. Les taux d'intérêt font-ils des ravages ? L'affaiblissement des actions des détaillants, qui se sont toujours très bien comportés, juste avant le « Black Friday », suscite des inquiétudes quant à l'activité des consommateurs et à la performance des ventes durant cette période.

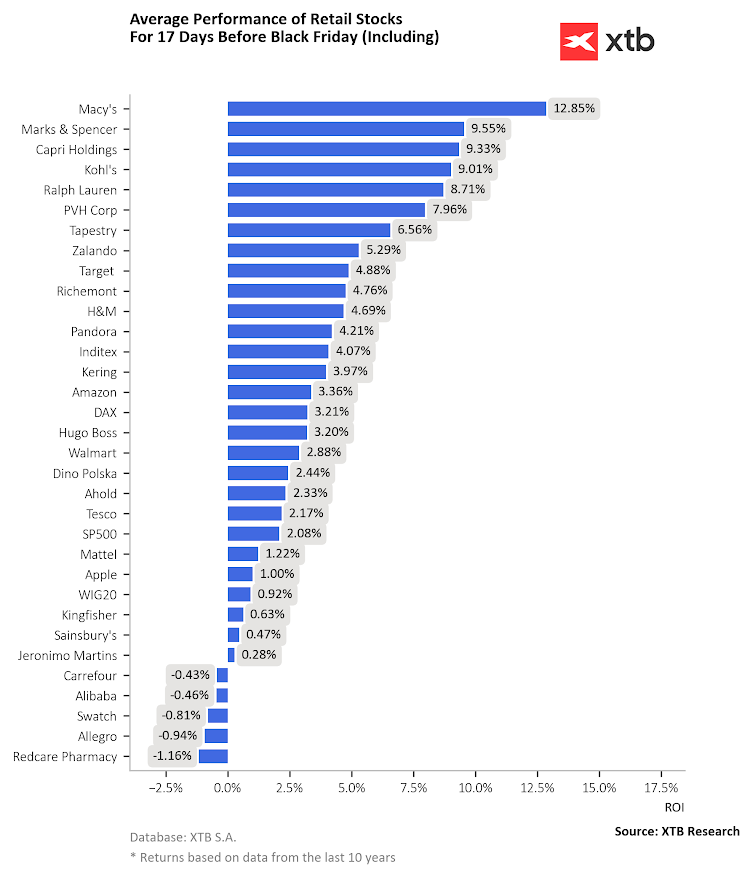

Avant le Black Friday, les actions des chaînes de grands magasins new-yorkais Macy's, Marks & Spencer et Kohl's étaient les plus fortes progressions. Toutefois, au cours du mois dernier, Macy's a enregistré une hausse décevante de plus de 2,5 % (contre une moyenne de 12,8 %), les actions de Marks & Spencer n'ont pas connu de changement de valeur significatif, Kohl's a baissé de 20 % et Capri a gagné 6,5 %, ce qui est inférieur à la mesure de l'énoncé. Les actions d'Allegro ne semblent pas du tout bénéficier de cette tendance (y compris cette année), et Dino affiche une performance plus faible par rapport à son homologue américain, Walmart, bien que nettement meilleure que Tesco ou Jeronimo Martins. Source : XTB Research

Les détaillants américains ne sont pas à la hauteur

Les détaillants polonais ne sont pas les seuls à avoir des problèmes cette année. Les données de Bloomberg montrent que la croissance observée des ventes des détaillants « phares » Walmart et Kohl's est plus lente qu'en 2023 ; pour Walmart, elle est de 1,3 % a/a, tandis que Kohl's enregistre une baisse de près de 10 %. Chez Target i.e. le plus grand concurrent de Walmart, les ventes sont en baisse de 1,2 % a/a, tandis que chez Best Buy, où les consommateurs « chassent » les promotions liées à l'électronique et à l'électroménager de grande consommation bradés depuis longtemps, la croissance a/a est de 5,5 %.

La baisse de l'inflation fait baisser les prix de certains biens. Les données actuelles suggèrent que les principaux détaillants américains enregistrent des baisses en glissement annuel, à l'exception de Walmart, qui progresse de 0,4 %. Les ventes comparables des magasins Walmart, qui attirent des consommateurs intéressés par les promotions et les économies, devraient augmenter de 3,9 %, celles de Target ne devraient croître que légèrement en glissement annuel et celles de Best Buy et de Kohl's devraient diminuer.

De nombreuses offres du Black Friday sont également disponibles en ligne, ce qui peut empêcher les consommateurs de se rendre dans les magasins et les centres commerciaux. Les données de Placer.ai suggèrent que les visites dans les magasins américains entre octobre et le 15 novembre ont diminué en glissement annuel chez Target et Best Buy, ainsi que chez Kohl's ; pour Walmart, l'augmentation a été tracée.

Lors du Black Friday de 2023, la croissance des visites s'est affaiblie chez Target, Best Buy et Kohl's. Ensuite, la fréquentation des magasins Walmart uniquement a été plus forte qu'en 2022. Cette année, il est peu probable que cette dynamique change. Les détaillants font la promotion des offres du vendredi noir depuis le début du mois de novembre, comme ils l'ont fait il y a un an. Cette stratégie peut contribuer à attirer les acheteurs économes qui étalent leurs achats dans le temps, ainsi qu'à affaiblir la taille du panier d'achat. En résumé, il ne faut pas s'attendre à un « feu d'artifice » après le « Black Friday » cette saison, et la performance des actions des détaillants suggère que le marché n'a pas nourri d'attentes élevées pour les ventes de novembre et de Noël au cours des dernières semaines.

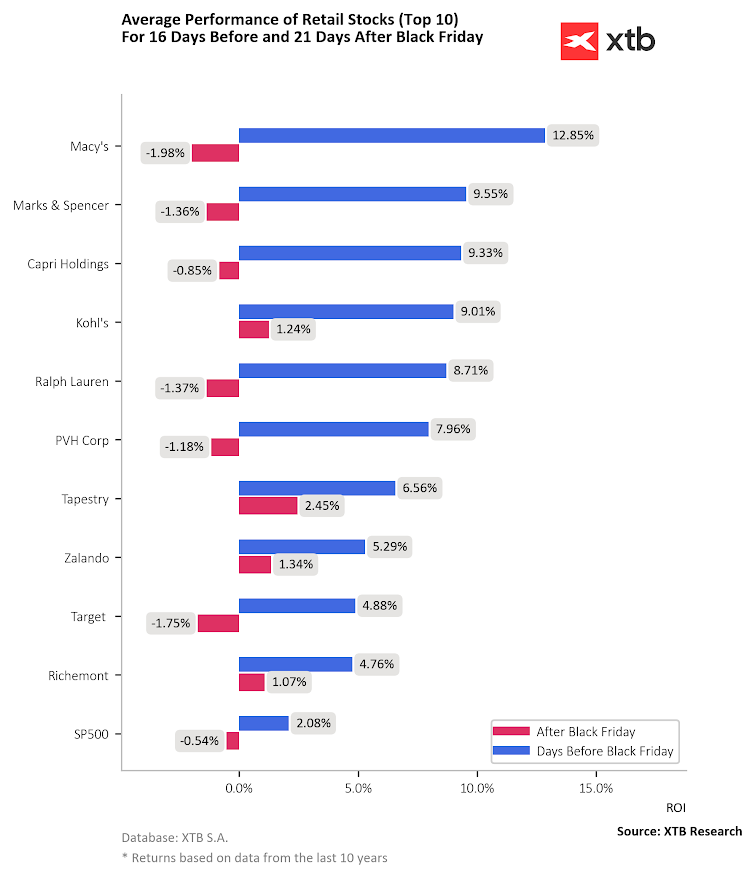

D'un point de vue historique, le vendredi noir s'est avéré être davantage une « aubaine » pour la prise de bénéfices. Alors que les actions des détaillants ont fortement progressé deux semaines avant le « pic » des promotions, après le Black Friday, la plupart des actions des entreprises ont enregistré des baisses. Source : XTB Research

Walmart (WMT.US, D1 intervalle)

Les actions des détaillants américains tels que Target, Macy's ou Kohl's sous-performent Walmart (WMT.US) depuis 2022, car l'entreprise de Walton semble être le principal bénéficiaire de la hausse de l'inflation, en proposant des prix plus bas.

Source: xStation5

Eryk Szmyd Analyste des marchés financiers XTB

Bartłomiej Mętrak Analyste marchés financiers XTB

Michelin vise un rebond en 2026 malgré un recul en 2025

🔐 Palo Alto Networks finalise l’acquisition de CyberArk : un tournant stratégique pour la cybersécurité

OUVERTURE US : Les chiffres de l'emploi indiquent-ils un ralentissement dans la baisse des taux d'intérêt ?

A la mi-séance : Le pétrole progresse dans un contexte de tensions entre les USA et l'Iran 📈 Les indices européens restent stables avant la publication du rapport NFP américain

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."