Porsche AG, le célèbre fabricant du modèle emblématique 911, entre en bourse. L'introduction en bourse prévue devrait avoir lieu dès le 29 septembre. Que savons-nous de l'introduction en bourse ? Peut-il s'agir d'un investissement attractif ?

Que savons-nous de l'introduction en bourse de Porsche ?

L'introduction en bourse comportera un élément symbolique. Selon le site internet, il s'agira de 911 millions d'actions Porsche AG (en hommage au modèle le plus célèbre produit par le conglomérat). Le pool sera divisé à 50/50, soit 455,5 millions d'actions de préférence et 455,5 millions d'actions ordinaires.

La période de souscription commence aujourd'hui. Les nouvelles sont bonnes pour les actions Volkswagen et Porsche SE, qui gagnent du terrain en amont. Volkswagen s'attend à ce que le produit de l'introduction en bourse et de la vente d'actions ordinaires atteigne plus de 19 milliards d'euros.

Quelques faits marquants méritent d'être signalés :

- Porsche SE (PAH3.DE) et Porsche AG, qui est concernée par l'introduction en bourse, ne sont pas la même société. Porsche SE est déjà une société cotée en bourse contrôlée par la famille Porsche-Piech et est le principal actionnaire de Volkswagen. Porsche AG est un constructeur de voitures de sport et fait partie du groupe Volkswagen, et ce sont ces actions qui sont concernées par l'introduction en bourse.

- L'introduction en bourse comprend 25 % d'actions privilégiées sans droit de vote. La moitié de ce pool sera achetée par Porsche SE avec une prime par rapport au prix d'introduction en bourse de 7,5%. Les 12,5 % restants des actions privilégiées seront offerts aux investisseurs.

- Les souscriptions aux actions ont débuté le mardi 20 septembre.

- Les actions de préférence du constructeur doivent être proposées aux investisseurs à un prix compris entre 76,5 euros et 82,5 euros.

- Les actions ordinaires ne seront pas cotées et resteront entre les mains de Volkswagen, ce qui signifie qu'il restera l'actionnaire majoritaire de la société après l'introduction en bourse de Porsche AG.

- Comme l'a rapporté Bloomberg, le groupe Volkswagen (VW.DE) s'attend à ce que la valorisation de l'entreprise atteigne 75 milliards d'euros, ce qui lui donnerait un montant équivalent à près de 80 % de la valorisation de Volkswagen.

- Les actions ordinaires auront droit de vote, tandis que les actions privilégiées resteront muettes (sans droit de vote). Cela signifie que ceux qui investiront après l'introduction en bourse détiendront des actions de Porsche AG, mais n'auront pas leur mot à dire sur la gestion de l'entreprise.

- Porsche AG restera sous le contrôle principal de Volkswagen et de Porsche SE, et son flottant ne comprendra qu'une fraction de toutes les actions et n'offrira aucun droit de vote. Cela rendra difficile pour tout investisseur de construire une participation significative dans l'entreprise ou de pousser au changement. Cela peut à son tour réduire le risque de volatilité causé par les mouvements spéculatifs des investisseurs particuliers.

Pourquoi Volkswagen a-t-il décidé d'introduire Porsche en bourse ?

Bien que Volkswagen soit connue dans le monde entier, la société se compose d'un certain nombre de marques allant des voitures économiques telles que Skoda aux marques haut de gamme telles que Lamborghini, Ducati, Audi et Bentley. Parmi ces marques, Porsche AG a été l'une des plus performantes, se concentrant sur la qualité et servant le haut de gamme du marché. Bien que Porsche ne représentait que 3,5 % de toutes les livraisons effectuées par Volkswagen en 2021, la marque a généré 12 % du chiffre d'affaires total de l'entreprise et 26 % de son bénéfice d'exploitation.

Source: XTB marketing materials

Combien vaut Porsche AG ?

Peu de temps après que Volkswagen a annoncé son projet d'introduction en bourse, la valorisation de Porsche AG a oscillé autour de 90 milliards d'euros. Aujourd'hui, la valeur a chuté à environ 65 à 85 milliards d'euros en raison d'un changement important des conditions du marché. Volkswagen vise une valorisation de l'ordre de 70,1 à 75,1 milliards d'euros. Cela ne change rien au fait qu'il sera toujours l'un des plus grands de l'histoire allemande. Comment la valorisation de Porsche AG se compare-t-elle à celle de ses pairs ?

En supposant même la borne supérieure supérieure des estimations d'évaluation, l'évaluation de Porsche serait toujours inférieure à celle du constructeur automobile de luxe Ferrari selon les références.

La valorisation de Porsche dans la fourchette de 65 à 85 milliards d'euros équivaudrait à un ratio EV/EBITDA prévu pour 2023 de 8,5 à 11,3 et à un P/E de 12,6 à 16,5, selon une personne associée à la gestion du processus d'introduction en bourse.

En comparaison, Mercedes est évaluée à un ratio EV/EBITDA projeté pour 2023 de 1,46, BMW à 6,26 et Ferrari à 18,13

De même, le ratio P/E projeté pour 2023. pour Mercedes est de 4,80, pour BMW de 4,96 tandis que Ferrari est évalué à 32,27.

Valorisation des sociétés comparatives selon les données Bloomberg au 26/09/2022.

Source: Bloomberg

Volkswagen a déclaré qu'il prévoyait de verser 49% du produit brut total de la cotation aux actionnaires sous la forme d'un dividende spécial, et d'utiliser le reste pour investir dans l'entreprise et mettre en œuvre une nouvelle stratégie.

Selon HSBC, une valorisation de 70-75 milliards d'euros peut être exorbitante (cela représenterait près de 80% de la valorisation de Volkswagen dans son ensemble). Selon les analystes, un chiffre de l'ordre de 44,5 à 56,9 milliards d'euros est plus plausible.

Comment se porte Porsche financièrement ?

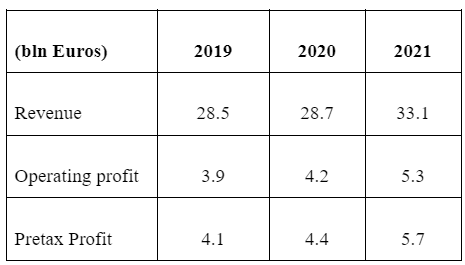

L'entreprise a augmenté ses ventes et ses bénéfices pendant au moins trois années consécutives et a généré en 2021 plus de 30 milliards d'euros de chiffre d'affaires et plus de 5 milliards d'euros de bénéfice d'exploitation (EBIT). La société a connu une croissance régulière de ses revenus avec une marge d'exploitation en hausse, qui est également bien supérieure à celle des concurrents de wi.

Résultats financiers de Porsche AG

Source: Company

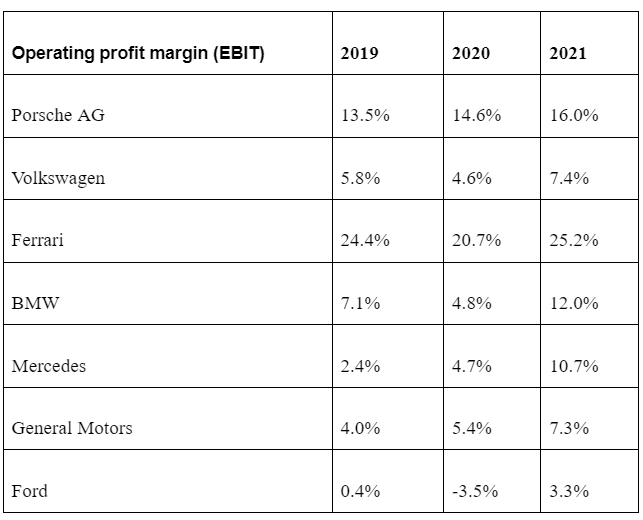

Rentabilité du bénéfice d'exploitation de Porsche AG par rapport à des sociétés comparables

Source: Company

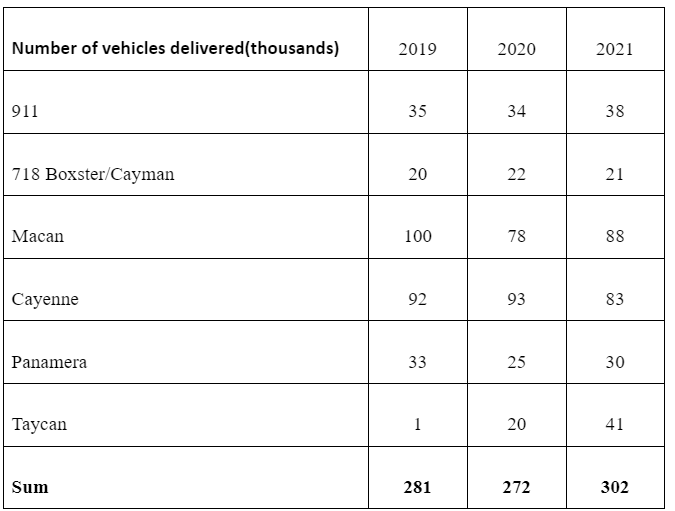

Porsche AG propose actuellement six modèles principaux. Il s'agit notamment des voitures de sport 718 et 911, de la voiture de sport électrique Taycan, de la voiture de luxe Panamera et des SUV Macan et Cayenne.

L'entreprise a connu une croissance constante de sa production. En 2021, Porsche a livré plus de 300 000 véhicules, un nouveau record pour l'entreprise, après une augmentation constante de la production ces dernières années.

Résultats des ventes de Porsche par modèle

Source: Company

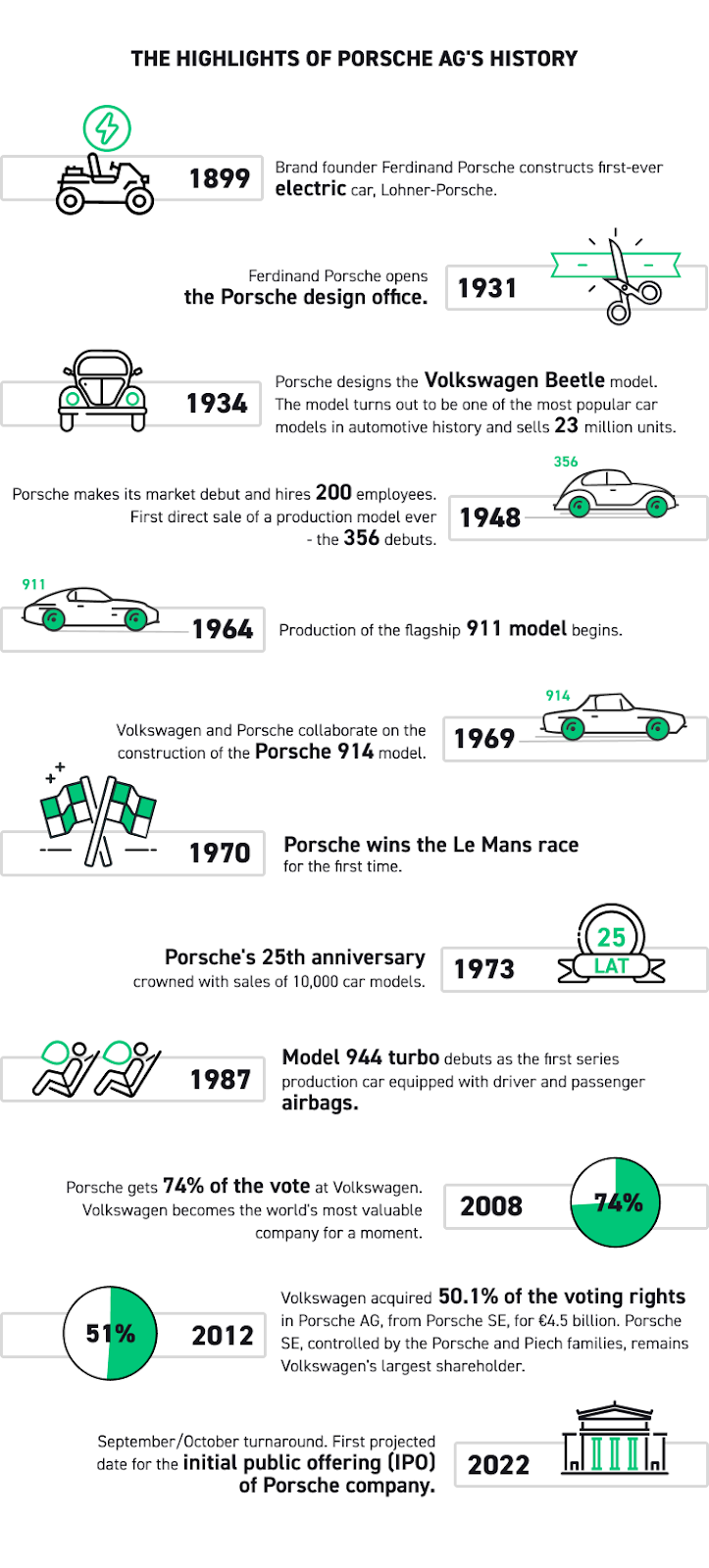

Vous trouverez ci-dessous une infographie montrant les faits saillants de l'histoire de Porsche AG :

Source: XTB marketing materials

Résumé

La valorisation de Porsche AG semble attrayante par rapport à ses pairs, en particulier par rapport à Ferrari. La société a enregistré une croissance annuelle de son chiffre d'affaires et de sa marge bénéficiaire d'exploitation, ce qui n'est pas une mince affaire face à un environnement de marché difficile. Un facteur de risque potentiel pourrait être la valorisation qui, représentant près de 80% de la valorisation de Volkswagen dans son ensemble, semble excessive. Le segment des voitures de sport haut de gamme, dans lequel Porsche AG est bien implanté, semble être relativement immunisé contre les effets du ralentissement économique et de la hausse de l'inflation, de sorte que les actions de la société pourraient avoir un potentiel de hausse à long terme. Ils seront disponibles sur l'offre XTB le jour de l'introduction en bourse.

BREAKING : Trump nomme Kevin Warsh pour succéder à Jerome Powell

🎉Joyeux réveillon à tous nos clients XTB!

🎄 Joyeux Noël à tous nos clients XTB !

L'US100 gagne 1 % 📈

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."