Les actions de Beyond Meat (BYND.US), un producteur de substituts de viande à base de plantes riches en protéines, gagnent plus de 50 % aujourd'hui dans les échanges de préouverture de Wall Street. La société tente de se remettre d'une période de coûts élevés et d'une demande modérée pour les produits à base de plantes onéreux. Bien que les difficultés qu'elle rencontre ne soient définitivement pas terminées, les investisseurs espèrent une amélioration progressive de la rentabilité. Les actions de la société ont connu une vente massive ces dernières années, au cours desquelles la capitalisation de l'entreprise est passée de plus de 14 milliards de dollars en 2020 à moins de 500 millions de dollars aujourd'hui. Pourquoi tant d'euphorie après les résultats trimestriels, et les consommateurs vont-ils à nouveau "basculer" vers la viande à base de plantes, pour leur propre santé ?

Beyond ne change pas sa stratégie - elle l’améliore

Chez Beyond Meat, on peut trouver pratiquement tout. De l'euphorie, à la panique et aux allégations, jusqu'aux prétendus lobbying du secteur de la viande et pharmaceutique de recherches et opinions négatives sur les produits à base de plantes "chargés de produits chimiques". La société n'a pas l'intention d'abandonner sa stratégie existante, elle veut plutôt la développer et croit en sa validité. Elle a amélioré la recette de ses "burgers à base de plantes" phares en réduisant la teneur en sodium et en ajoutant de l'huile d'avocat, des protéines de haricot et de lentille rouge. Le produit sera disponible en magasin au printemps, et la société croit qu'il bénéficiera aux ventes. Selon le directeur Ethan Brown, la société doit présenter de tels produits pour que leur "caractère sain" ne puisse jamais être remis en question. Les investisseurs commencent à apprécier cette approche. Le nouveau burger est censé être une véritable révolution. Depuis longtemps, les allégations sur la supériorité de la vraie viande, sur ses produits, ont frappé l'ensemble du modèle commercial et l'expansion de l'industrie. Surtout aux États-Unis.

En réponse, Beyond a collaboré à un nouveau produit burger avec ... l'École de Médecine de l'Université de Stanford et des nutritionnistes renommés. De cette façon, la société ne veut laisser aucun argument aux critiques. Elle est consciente que la majorité de ses consommateurs veulent choisir des substituts de viande purement pour des raisons de régime et son impact sur la santé. Sa dernière campagne marketing s'est concentrée sur Beyond Steak, qui a été jugé "bon pour le cœur" par l'American Heart Association (AHA). Cependant, des difficultés peuvent également surgir dans ce domaine. Une étude de Mintel l'année dernière a indiqué que la nutrition est la deuxième plus grande raison (35 %) de l'aversion des consommateurs pour la viande à base de plantes. En 2020, la moitié des consommateurs américains considéraient les alternatives à base de plantes comme saines. En 2022, ce n'était que 38 %. Le PDG de Beyond Meat, Ethan Brown, a fait écho à ses inquiétudes, du trimestre précédent, estimant que cela est le résultat du lobbying d'industries hostiles.

La demande endormie va-t-elle se réveiller ?

La catégorie de la viande végétale a perdu l'intérêt des consommateurs ces dernières années. Pas nécessairement pour des raisons de goût ou morales. L'inflation galopante a épuisé les portefeuilles des consommateurs, frappant les dépenses discrétionnaires ; aussi la demande pour des substituts de viande coûteux a diminuée. Maintenant, l'inflation baisse progressivement, donnant espoir à une croissance positive des revenus réels. Cela pourrait apporter un élan favorable à la société, tout comme l'assouplissement attendu de la politique monétaire pourrait lui donner plus de marge de manœuvre en termes de service de sa dette élevée.

Selon les données fournies par Circan, au 28 janvier 2024, les ventes au détail de produits de viande alternative ont chuté de 33,6 % en glissement annuel. Bien que cela ne représente pas un environnement favorable à la croissance, ces chiffres seuls ne préjugent pas de la dynamique pour le reste de l'année et au-delà. La société vise le marché mondial ; les ventes aux État-Unis, où les "steaks" dominent encore les tables, restent modérées. En Europe où les consommateurs semblent être en moins bonne forme qu'aux États-Unis, la demande pour ses produits est restée assez stable. Cela souligne seulement que le marché de niche pour les substituts de viande règne.

Objectifs commerciaux centrés sur l'Europe

Avec la "polarisation de la société et la politisation du marché de la viande aux États-Unis", la direction a l'intention de se concentrer sur le marché européen. Cela est indiqué par les propres commentaires de la société et la fermeture de la production du substitut de viande de bœuf à base de plantes "jerky", qui était en production depuis 2022, en partenariat avec PepsiCo. Malgré le potentiel de croissance considérable du produit, particulièrement aux États. Les changements fondamentaux dans l'entreprise, cependant, sont concentrés sur l'Europe, et dans le contexte du manque de rentabilité, la société doit choisir soigneusement son territoire d'expansion. La société a également évalué que la coopération avec McDonald's a un impact positif sur la demande en Europe. Le marché américain de Beyond Meat a vu une baisse des ventes de 32 % en glissement annuel, en 2023. Malgré des prix de produits plus bas, les revenus ont chuté de 27 %. Les ventes au détail de viande végétale par tous les producteurs aux États-Unis, selon les estimations de recherche de Circan, ont chuté d'environ 11 % en glissement annuel en janvier 2024, à environ 1 milliard de dollars. Il n'est pas surprenant que la société n'ait pas l'intention de s'étendre plus largement sur un marché qui ne lui semble pas prometteur.

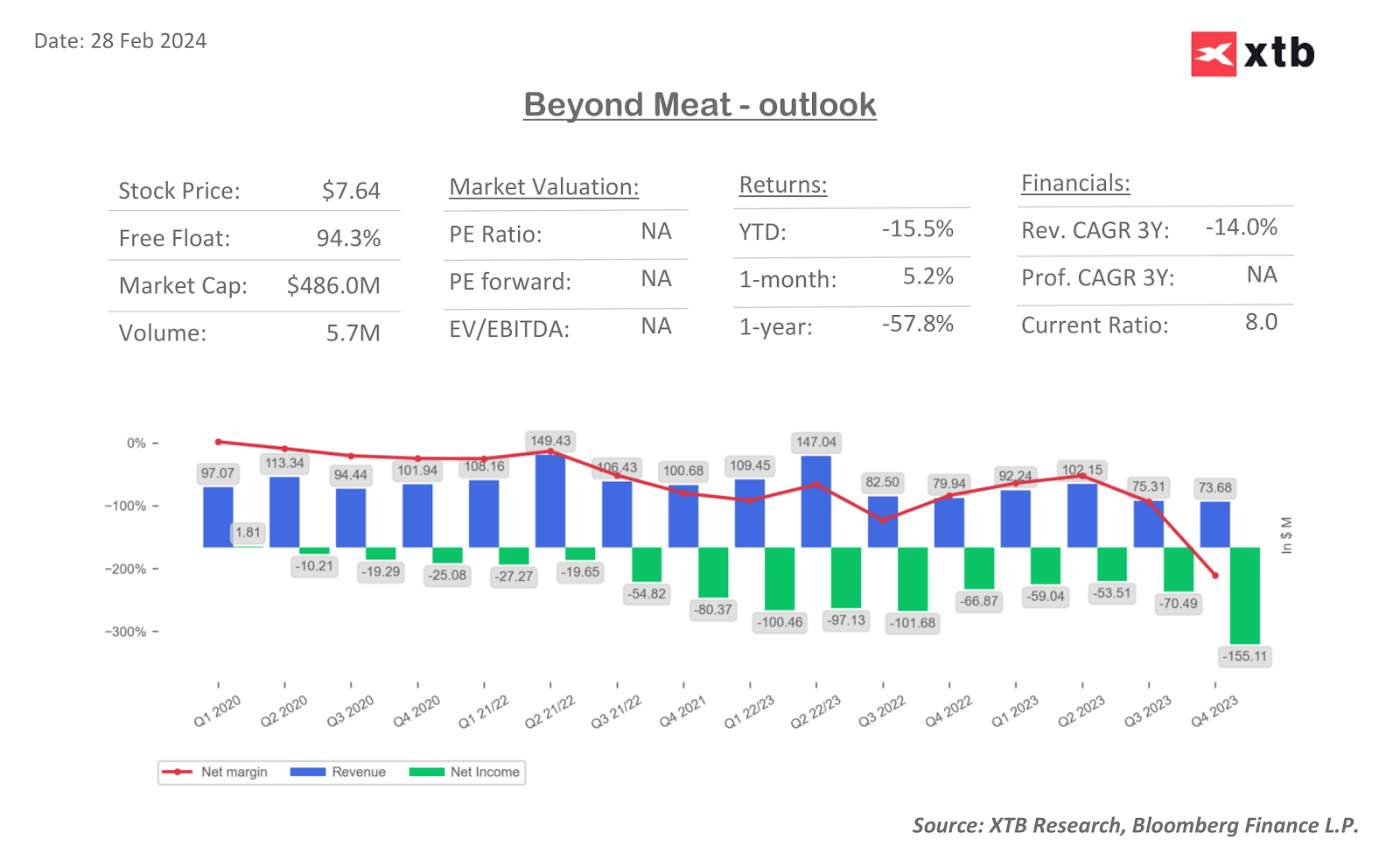

Pendant ce temps, les pertes de Beyond en 2023 se sont réduites de 2,5 % en glissement annuel à 338 millions de dollars. Certes, ce n'est pas un grand résultat, d'autant plus compte tenu de sa dette d'environ 1,1 milliard de dollars. Cependant, il semble que les mesures de restructuration et de réduction des coûts en 2023 puissent avoir un impact positif sur l'amélioration des marges, dans la nouvelle année. De plus, la baisse de 85 % en glissement annuel des investissements confirme que la société a l'intention de se concentrer sur l'optimisation des opérations et de ne considérer les expansions que plus tard. Les pertes nettes de Beyond Meat au quatrième trimestre ont doublé d'un trimestre à l'autre, mais cela a été fortement influencé par des charges ponctuelles de 85 millions de dollars. La société les a payées dans le cadre d'un examen de ses opérations mondiales en 2023. L'examen a été lancé en novembre dernier pour réévaluer les éléments de l'entreprise qui ne sont pas en ligne avec les plans de rentabilité (restructuration potentielle des opérations en Chine).

T4 faible, mais Wall Street ne se décourage pas

Beyond Meat a rapporté des ventes supérieures aux attentes au quatrième trimestre et prévoit des augmentations de prix pour 2024. La perte nette au dernier trimestre de 2023 s'est avérée plus importante que prévu, mais le marché a marginalisé l'importance de cela, grâce aux commentaires du PDG. Selon lui, la société réduira considérablement les coûts opérationnels et utilisera de l'argent de manière limitée cette année. Au dernier trimestre, un environnement de demande plus faible a signifié que la société a dû réduire les prix pour des clients comme McDonald's et les chaînes Yum!. 2024 pourrait donner à la société plus de marge de manœuvre et améliorer les bénéfices nets.

La direction a estimé que les licenciements annoncés en 2023 ont allégé la pression sur les marges. Les volumes de ventes au T4 2023 ont augmenté de 8 % en glissement annuel, par rapport à une augmentation de 3,5 % au T3. Les revenus du T4 ont chuté de 7,8 % en glissement annuel, à 83,7 millions de dollars, mais ont dépassé les prévisions de 66,7 millions de dollars et se sont avérés bien inférieurs à la baisse annuelle moyenne de 18 %, pour toute l'année 2023. Le revenu trimestriel n'a chuté que de 2 % par rapport à une baisse de 26 % entre le T2 et le T3 de 2023.

La perte par action était de 0,92 $ contre 0,88 $ prévu. L'estimation des revenus annuels de la société de 315 millions de dollars à 345 millions de dollars était inférieure aux attentes de 343 millions de dollars. Les résultats eux-mêmes n'ont certes pas montré d'amélioration fondamentale de l'entreprise, mais l'élan, bien que faible, crée de la place pour l'amélioration. Dans les trimestres à venir, Wall Street surveillera de près en particulier le bénéfice net, vérifiant si les commentaires de Brown sur les réductions de coûts, le catalyseur du nouveau Beyond IV burger et l'ajustement des volumes de production pour répondre à la demande se reflètent dans les résultats futurs. Les investisseurs ont décidé de croire en un avenir plus optimiste cette fois-ci, l'action rebondissant de niveaux extrêmement survendus.

Graphique de Beyond Meat (intervalle D1)

Si la séance ouvre sur un prix proche de 11 $, la moyenne mobile à 200 périodes (ligne rouge) serait franchie, signalant que la tendance baissière pourrait s'achever.

Source: xStation5

Après un bref éclair de bénéfice net, la société a entamé une série désastreuse d'augmentation des pertes en 2020. La valorisation est alourdie par une dette élevée, mais les investisseurs commencent à réexaminer les perspectives de son activité, après des années de déclins désastreux et les actions de la direction, qui, malgré l'adversité, reste fidèle à ses objectifs originaux en termes de qualité des produits et de modèle d'entreprise ; mettant l'accent sur la confiance dans une alternative aux produits favorisant la santé.

Source: XTB Research, Bloomberg Finance LP

XTB Financial Markets Analyst Eryk Szmyd

Michelin vise un rebond en 2026 malgré un recul en 2025

🔐 Palo Alto Networks finalise l’acquisition de CyberArk : un tournant stratégique pour la cybersécurité

OUVERTURE US : Les chiffres de l'emploi indiquent-ils un ralentissement dans la baisse des taux d'intérêt ?

A la mi-séance : Le pétrole progresse dans un contexte de tensions entre les USA et l'Iran 📈 Les indices européens restent stables avant la publication du rapport NFP américain

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."