El crowdlending es un modelo de financiación colectiva en el que los prestatarios solicitan fondos directamente a un grupo de inversores en plataformas especializadas para ello. En este artículo, te contamos cómo funciona y qué ventajas y riesgos ofrece.

El crowdlending es un modelo de financiación colectiva en el que los prestatarios solicitan fondos directamente a un grupo de inversores en plataformas especializadas para ello. En este artículo, te contamos cómo funciona y qué ventajas y riesgos ofrece.

El crowdlending es una forma de invertir que está creciendo mucho en los últimos años. Su gran atractivo es que conecta fácil y directamente a inversores con prestatarios a través de plataformas online. De esta manera, los inversores obtienen rendimientos por financiar proyectos personales o empresariales sin intermediarios tradicionales, como los bancos. En este artículo, analizamos en profundidad qué es el crowdlending, cómo funciona, los distintos tipos que hay y los pasos a seguir para invertir con seguridad.

¿Qué es el crowdlending y cómo funciona?

El crowdlending, también conocido como préstamos entre pares o peer-to-peer lending (P2P lending), es un modelo de financiación colectiva. En él, los prestatarios solicitan fondos directamente a un grupo de inversores en plataformas especializadas para ello.

Esta forma de financiación está en auge, tal y como demuestran los datos del portal todocrowdlending.com, que reflejan que en noviembre de 2024 el volumen de operaciones financiadas solo por el conjunto de plataformas de inversiones de crowdlending que analizan fue de 342,65 millones de euros.

En cuanto al funcionamiento de esta modalidad de inversión, las plataformas actúan como intermediarias tecnológicas. Son quienes evalúan la solvencia de los prestatarios y, además, gestionan los pagos. Así, su funcionamiento es el siguiente:

- Registro en la plataforma. Primero, tanto los prestatarios como los inversores deben registrarse en una plataforma de crowdlending.

- Publicación de proyectos. Después, los prestatarios presentan su solicitud, que incluye el importe que desean, el plazo y el tipo de interés que ofrecen.

- Análisis de riesgo. La plataforma estudia la capacidad de pago de cada prestatario y le asigna un nivel de riesgo.

- Inversión. A su vez, los inversores eligen los proyectos que quieren financiar y deciden el capital que aportan a cada uno.

- Pago de intereses. Posteriormente, los prestatarios realizan pagos periódicos con los intereses incluidos y los inversores reciben sus rendimientos.

Tipos de crowdlending: opciones para prestatarios e inversores

De igual forma que en otras inversiones, existen varios tipos de crowdlending. Cada uno, por sus características, se adaptará mejor tanto a las necesidades de los prestatarios como a los objetivos de los inversores. No obstante, hay dos muy conocidos, como son el P2P y el P2B, en función de si financian un proyecto personal o empresarial.

Préstamos a personas (P2P lending)

El peer-to-peer lending o P2P está dirigido a individuos que necesitan financiación para gastos personales. Para los inversores, estos préstamos suelen tener tasas de interés fijas y un riesgo que varía según la solvencia del prestatario.

- Ejemplo de P2P: créditos para reformas en el hogar, compra de vehículos o consolidación de deudas.

Préstamos a empresas (P2B lending)

Por su parte, en el P2B los fondos se destinan a empresas que quieren capital para proyectos de negocio. Habitualmente, las inversiones en P2B lending ofrecen rendimientos más altos, ya que el riesgo asociado a las empresas es mayor, especialmente si hablamos de pequeñas y medianas empresas o compañías emergentes.

- Ejemplo de P2B: expansiones internacionales, proyectos específicos o mejorar de flujo de caja.

Ventajas y riesgos

Como toda inversión, el crowdlending tiene pros y contras que conviene conocer antes de adentrarse en él. Entre sus ventajas, las más interesantes son:

- Altos rendimientos. Sus tasas de interés son superiores a las que ofrecen los productos tradicionales.

- Diversificación. Da la posibilidad de invertir en distintos sectores y puntos geográficos.

- Accesibilidad. Las inversiones iniciales son bajas, lo que las hace muy adaptables y accesibles para todo tipo de inversores.

- Impacto directo. Contribuye al desarrollo de proyectos reales.

- Transparencia. Muchas plataformas ofrecen acceso detallado a la información financiera y de riesgo de los prestatarios.

- Automatización. También hay plataformas con herramientas que simplifican la gestión de la cartera, lo cual ahorra tiempo.

Por el contrario, entre las principales desventajas que ofrece esta modalidad de inversión, destacan:

- Impagos y riesgos. El prestatario podría incumplir con los pagos. O, si la plataforma no es muy fiable y cesa sus operaciones, el riesgo de no obtener ganancias es real.

- Falta de liquidez. En la mayoría de los casos, los fondos suelen estar bloqueados hasta el vencimiento del préstamo. Por lo tanto, limitan la liquidez.

Para mitigar estos riesgos, es esencial hacer un análisis exhaustivo previo y seguir una estrategia de diversificación.

¿Cómo invertir en crowdlending? Consejos y pasos a seguir

Invertir en crowdlending es una opción atractiva para diversificar una cartera y conseguir unos rendimientos competitivos. Para minimizar los riesgos y maximizar los beneficios, no obstante, es recomendable seguir los siguientes pasos:

- Elige una plataforma adecuada

- Lo primero es escoger una plataforma fiable y que ofrezca transparencia en la información sobre los proyectos, sus niveles de riesgo y sus costes.

- Diversifica tus inversiones

- Hay que evitar concentrar todo el capital en un único préstamo. Diversificar en diversos proyectos, prestatarios y sectores minimiza el riesgo de pérdidas.

- Analiza el riesgo

- También es fundamental prestar atención a la calificación de riesgo de cada proyecto. Los préstamos con altos rendimientos suelen conllevar mayor riesgo de impago.

- Comprende la regulación local

- Es vital conocer las normativas que rigen el crowdlending en cada país. Por eso, son preferibles las plataformas que cumplan a rajatabla con cada uno de los requisitos legales y que ofrezcan medidas de seguridad adicionales para la protección de activos.

- Define tu estrategia de inversión

- Una vez estén claras las reglas del juego, hay que decidir entre inversiones a corto o a largo plazo y el nivel de riesgo asumible. En ese aspecto, hay algunas plataformas que ofrecen herramientas de autoinversión con las que automatizar este proceso.

- Revisa las comisiones

- Existen plataformas que cobran comisiones por gestión, transacciones o recuperación de impagos. Antes de escoger una u otra, es importante investigar bien este aspecto para abaratar costes.

- Realiza un seguimiento periódico

- Es recomendable monitorizar las inversiones regularmente para asegurar que están cumpliendo las expectativas. De no ser así, este seguimiento da la posibilidad de ajustar la estrategia.

- Participa en foros y comunidades de inversores

- Participar en foros o grupos de discusión especializados puede ayudarnos a aprender de la experiencia de otros inversores. Estas comunidades comparten consejos útiles y avisan sobre posibles riesgos o plataformas poco seguras o fiables.

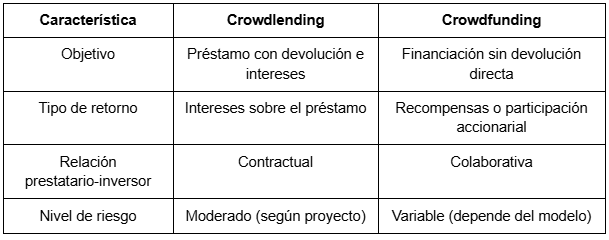

Crowdlending vs. crowdfunding: diferencias esenciales

Por la participación de multitud de inversores, es habitual confundir el crowdlending y el crowdfunding. Sin embargo, estos métodos de inversión muestran notables diferencias.

A grandes rasgos, la principal diferencia entre el crowdlending y el crowdfunding es que el crowdlending persigue obtener retornos financieros directos, mientras que el crowdfunding suele apoyar causas o proyectos creativos.

El crowdlending es una opción de inversión atractiva y accesible para diversificar y conseguir altos rendimientos, aunque, como ocurre con toda inversión, requiere de un enfoque informado y cuidadoso. Con una plataforma adecuada, una buena estrategia de diversificación y una evaluación constante del riesgo, no obstante, el crowdlending puede convertirse en una herramienta financiera atractiva.

¿Qué son las crisis económicas y cómo afectan al mercado?

¿Qué es la inflación subyacente y cómo afecta a los precios?

¿Qué es el PIB y cómo influye en tus inversiones?

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria.