Si tuvieses la opción de recibir en este momento 300€ o esperar un año y recibir 400€, ¿qué escogerías? Probablemente tu respuesta sea decantarte por el dinero hoy mismo, pese a que la rentabilidad de esperar esos doce meses sería superior al 30%, un nivel que prácticamente ninguna bolsa de valores en todo el mundo ha podido ofrecer últimamente.

Si escogiste optar por los 300€ no te sientas culpable, los seres humanos estamos programados para optar por el beneficio a corto plazo en lugar de ser pacientes y esperar, aun cuando esa espera promete ser altamente productiva. Este hecho es el que nos lleva irremediablemente una y otra vez a incumplir los objetivos de largo plazo que nos fijamos en nuestro día a día. Por mucho ánimo con el que empecemos a entrenar para lucir un cuerpo de gimnasio el próximo verano, lograr terminar una dieta o ahorrar para nuestra jubilación, al poco tiempo vemos como poco a poco esos objetivos empiezan a alejarse hasta acabar relegados al olvido. Por tanto parece evidente que la única forma de alcanzar los objetivos de largo plazo pasa por mantener un férreo autocontrol y una disciplina severa…¿O no?

Recientemente un estudio llevado a cabo por las psicólogas Katharina Bernecker y Daniela Becker ha concluido que, ofrecerse a uno mismo pequeños “caprichos” ayuda a mantener el autocontrol y a alinear el comportamiento con los objetivos de más largo plazo. Por tanto parece ser que es perfectamente compatible (e incluso productivo) combinar placeres de corto plazo con pequeños sacrificios que nos ayuden a alcanzar nuestras metas más lejanas. ¿Cómo podemos trasladar todo esto al mundo del ahorro e inversión?

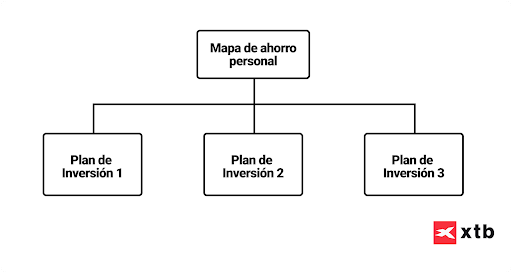

Diseñando tu mapa de ahorro personal

Antes de empezar a ahorrar sin objetivos ni control, merece la pena sentarse a reflexionar y responder a unas cuantas preguntas. Algo que nos permita tener claro qué debemos hacer, cómo monitorizar nuestro progreso y cómo volver al plan inicial si vemos que nos estamos alejando del mismo, en definitiva, crear lo que podemos denominar como un mapa de ahorro personal.

El mapa de ahorro personal debe reflejar de forma clara y sencilla los objetivos a cumplir, el plazo para hacerlo y el camino a seguir para ello.

Por tanto en primer lugar deberíamos preguntarnos cuál es nuestra capacidad de ahorro, nuestros objetivos y los productos financieros que van a ayudarnos a alcanzarlos. Una vez tengamos claro esto, es hora de estructurar las aportaciones de forma que cada una de ellas esté encaminada a cumplir con los objetivos, es decir, a contar con un Plan de Inversión individual para cada objetivo que nos marquemos. El objetivo por tanto del Plan de Inversión no será otro que el de recibir las aportaciones e invertirlas hasta el momento en el que rescatemos el dinero para cumplir con el objetivo.

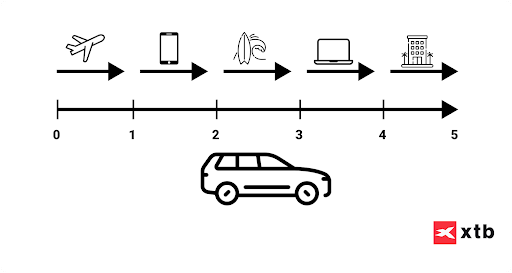

Aquí es cuando resulta muy importante combinar los objetivos de largo plazo con los de corto, algo que nos permita mantener el autocontrol a la par que vamos ofreciéndonos “pequeños caprichos” a medida que pasan los meses.

Aquí es cuando resulta muy importante combinar los objetivos de largo plazo con los de corto, algo que nos permita mantener el autocontrol a la par que vamos ofreciéndonos “pequeños caprichos” a medida que pasan los meses.

Por ejemplo, si contamos con una capacidad de ahorro de 360€ al mes, podemos combinar la compra de un coche por valor de 21.600€ en seis años destinando 300€ al mes y utilizar los otros 60€ para poder generar pequeños “caprichos” anuales de hasta 720€, como un viaje de fin de semana a una ciudad europea, unas clases de surf o cambiar de teléfono móvil.

Esto supondría contar por un lado con un plan de inversión de una duración aproximada de 5 años enfocado a poder comprar un coche y, por otro lado, crear cada año un plan de inversión que finalizaríamos una vez hayamos logrado el dinero necesario para darnos el “capricho”.

Esto supondría contar por un lado con un plan de inversión de una duración aproximada de 5 años enfocado a poder comprar un coche y, por otro lado, crear cada año un plan de inversión que finalizaríamos una vez hayamos logrado el dinero necesario para darnos el “capricho”.

¿Qué activos debería incluir en mi Plan de Inversión?

En este punto llega el momento de elegir la estrategia para cada uno de los Planes de Inversión que vayamos a crear y con ello, los activos que va a incluir cada Plan. Pero, ¿cómo saber qué activos debo incluir en cada Plan?

Lamentablemente no existe una única respuesta a esta pregunta.

La elección de los activos a incluir en cada Plan de Inversión dependerá en gran medida del perfil de riesgo que tengamos y también del plazo al cual vayamos a mantener el Plan activo. Deberemos decidir si incluir bolsa, bonos o materias primas así como el porcentaje que queremos de cada una de las categorías. Históricamente los mercados de acciones o la denominada “bolsa”, es decir, la renta variable, han sido el activo que mejor se ha comportado a largo plazo, seguido de los bonos y las letras del tesoro.

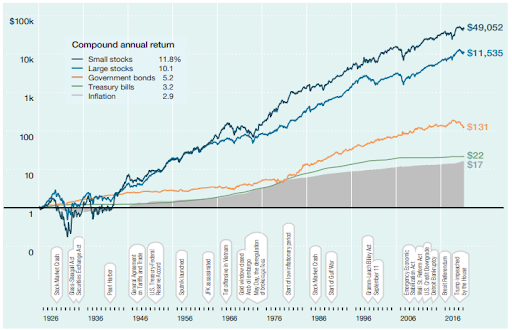

Según el estudio de Ibboston con datos de Morningstar, la rentabilidad media de los índices de pequeñas compañías en Estados Unidos alcanza el 11.8% anual desde 1926, mientras que el de grandes compañías supera ligeramente el 10%. Por su parte, los bonos de más largo plazo han logrado generar un 5.2% al año mientras que las letras del tesoro apenas superan la inflación, situándose en el 3.2%.

Rentabilidad histórica por clase de activo. Fuente: Morningstar

Rentabilidad histórica por clase de activo. Fuente: Morningstar

Si sólo tuviésemos en cuenta estos datos, la primera conclusión podría ser que todo el dinero invertido en el Plan de Inversión debería recalar en la bolsa, pero no debemos olvidar que un mayor retorno potencial siempre está ligado a un mayor riesgo. En este sentido, es necesario tener en cuenta que invertir siempre implica riesgos.

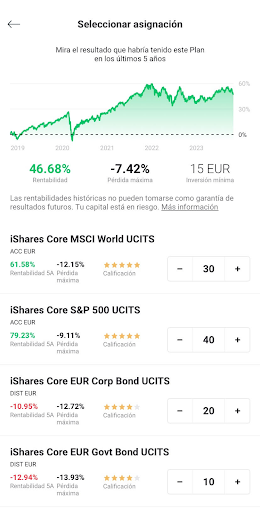

Precisamente para ayudarnos en esta toma de decisiones, es por lo que es especialmente útil contar con una herramienta como la que ofrece XTB, en la que podemos ver cómo se habría comportado nuestro Plan de Inversión en los últimos 5 años en función de los fondos cotizados (ETFs) que escojamos y el porcentaje que les otorguemos así como la pérdida máxima que hubiésemos llegado a tener en este periodo.

Además, con XTB podrás crear hasta 10 Planes distintos con hasta 9 Fondos Cotizados (ETFs) en cada uno, y configurarlo con aportaciones desde 4€ al mes para adaptar cada uno de ellos a un objetivo de inversión y horizonte temporal concreto. Además, gracias a la tarifa 0€, los primeros 100.000€ de negociación en Acciones y ETFs de cada mes están exentos de comisión de compraventa.

Siguiendo la ruta en nuestro mapa de ahorro

Una vez tengamos ya claro nuestro mapa de ahorro personal y hayamos decidido la estrategia a seguir para cada Plan de Inversión, nuestro último paso ha de ser el de comprobar periódicamente que no nos desviamos de la ruta marcada.

Para ello basta con revisar nuestra App de inversión al menos una vez al trimestre para comprobar que los porcentajes que hemos asignado a cada categoría no han variado sustancialmente frente al plan inicial. En el caso en el que no sea así y alguno de los Planes se haya desajustado, tendremos que realizar las operaciones necesarias para volver a equilibrar los porcentajes. Si estamos utilizando la App de XTB, bastará con optar por la opción automática de rebalanceo y la herramienta se encargará por sí sola de realizar las operaciones necesarias.

Por último solo nos queda lo más difícil, esperar pacientemente a que el tiempo haga madurar nuestros planes y acerque el día en el que podamos por fin disfrutar de nuestros objetivos.

¿Qué son las crisis económicas y cómo afectan al mercado?

¿Qué es la inflación subyacente y cómo afecta a los precios?

¿Qué es el PIB y cómo influye en tus inversiones?

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria.