- Los índices europeos terminaron la sesión de hoy mayormente al alza, con el índice de referencia Stoxx 600 subiendo un 0,1 % y el DAX alemán subiendo casi un 0,5 %, gracias al sólido desempeño de las acciones de los sectores tecnológico y petrolero.

-

El FTSE 100 extendió las pérdidas por tercera sesión consecutiva, arrastrado por las acciones de salud y materiales.

-

Antes del primer aniversario de la invasión rusa de Ucrania, el jefe de la OTAN, Stoltenberg, dijo que la alianza ha observado indicios de que China quizás esté considerando enviar armas a Rusia. Mientras tanto, el canciller Scholz de Alemania informó a los representantes chinos que no es aceptable enviar armas a Rusia.

-

Los índices de Wall Street iniciaron la sesión de hoy al alza, respaldados por ganancias optimistas de Nvidia y Alibaba. Sin embargo, el estado de ánimo se agrió más tarde en la sesión después de que los inversores digirieran una gran cantidad de datos económicos.

-

El PIB del cuarto trimestre de EE. UU. se revisó a la baja, mientras que el índice de precios PCE subyacente, la medida de inflación preferida por la Fed, se ajustó para mostrar una desaceleración más suave. Mientras tanto, las solicitudes semanales de desempleo cayeron inesperadamente, lo que se sumó a las preocupaciones de que el mercado laboral sigue siendo ajustado.

-

Las actas del FOMC de ayer se consideraron moderadamente agresivas. Los miembros de la Fed estaban a favor de un mayor endurecimiento de la política monetaria y algunos legisladores votaron por un aumento de 50 pb, lo que puede indicar que el número de halcones puede aumentar antes de la próxima reunión de la FED.

-

El CEO de JPMorganChase, Jamie Dimon, dijo que la economía de EE. UU. está funcionando bastante bien y, aunque perdimos un poco el control sobre la inflación, aún es posible un aterrizaje suave.

-

Las preocupaciones macroeconómicas empujaron a los operadores de divisas hacia el dólar estadounidense y el yen japonés, mientras que la libra esterlina, el australiano y el franco suizo fueron los que más se rezagaron. EURUSD actualmente está probando el soporte en 1.0580, un nivel que no se veía desde principios de enero de 2023.

-

Los metales preciosos continúan moviéndose a la baja en medio de un dólar más fuerte. El oro rompe por debajo del soporte principal en $1820, mientras que la plata se mueve hacia mínimos recientes en $21,15.

-

Las materias primas energéticas cotizan al alza. Natgas se alejó aún más de los mínimos recientes de $ 2.0 después de que las empresas de servicios públicos de EE. UU. sacaran 71 bcf (mil millones de pies cúbicos) de gas del almacenamiento durante la semana que finalizó el 17 de febrero de 2023, un poco más que las expectativas del mercado de una caída de 67 bcf.

-

Los precios del petróleo subieron casi un 2,0% a pesar de que el último informe de la EIA mostró que los inventarios de EE. UU. aumentaron en 7,648 millones de barriles a 850,6 millones en la semana que finalizó el 17 de febrero, el nivel más alto desde septiembre.

-

Bitcoin se debilita nuevamente y se hunde por debajo de $ 24,000. Al mismo tiempo, Tezos, que ayer anunció una asociación con Google Cloud, lucha por mantener el impulso alcista reciente. Otros proyectos también enfrentan presiones a la baja.

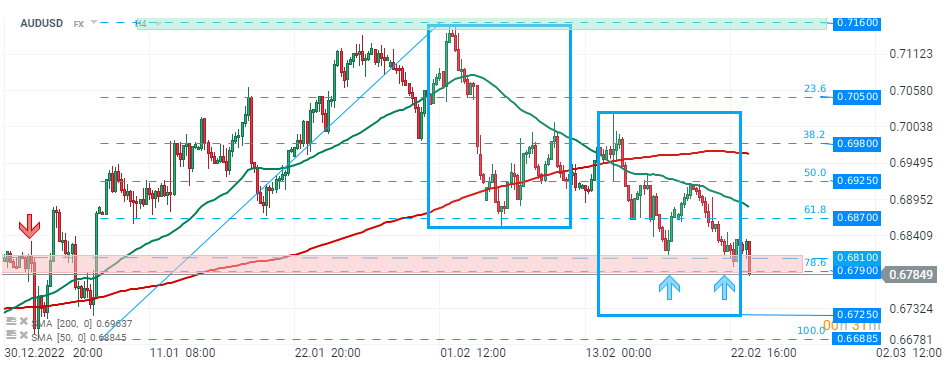

AUDUSD: el dólar australiano es una de las monedas del G10 con peor desempeño en la actualidad. El par rompió por debajo de la zona de soporte crucial alrededor de 0.6800, lo que potencialmente abre el camino hacia el límite inferior de la estructura 1:1 en 0.6725. Fuente: xStation5

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.