Noviembre trajo mucha agitación a los mercados. La victoria de Donald Trump provocó un movimiento significativo en los mercados financieros, manifestando el llamado "Trump Trade 2.0". Como resultado, las criptomonedas alcanzaron niveles récord (solo Bitcoin subió más del 40% en solo un mes), las acciones estadounidenses también subieron, marcando el mejor mes en un año ya excelente, con valoraciones de índices que alcanzaron máximos históricos. Entonces, ¿cómo se ven las perspectivas de crecimiento para diciembre? ¿Vendrá el Santa Claus este año o el mercado escatimará en regalos para los inversores?

El rally de Santa Claus como una de las anomalías más populares

El rally de Santa Claus se refiere a una anomalía del mercado que ocurre principalmente en los últimos días de diciembre y los primeros días de enero. Esta anomalía se caracteriza por un mayor crecimiento de los índices bursátiles en los días previos a Navidad, aunque determinar el inicio exacto del rally es un desafío. Algunos señalan la semana anterior a Navidad, mientras que otros definen el rally como las últimas cinco sesiones de negociación de diciembre y los dos primeros días de enero. Aún así, otros se refieren a las ganancias generales del mercado de valores de diciembre como el Rally de Santa Claus.

La mayor euforia al final del año se basa en razones ajenas a los fundamentos de la valoración del mercado (como ocurre con la mayoría de las anomalías del mercado). El mayor optimismo del mercado se atribuye al sentimiento de los inversores durante las vacaciones, la menor actividad de los fondos debido a los cierres de fin de año, lo que deja más espacio para los inversores individuales que, en general, son más optimistas sobre el mercado. Otras razones para el rally incluyen la afluencia de efectivo de las bonificaciones navideñas y los inversores que utilizan los límites de los programas de inversión.

¿Cómo ha ido el Rally de Santa Claus en el siglo XXI?

Con los avances tecnológicos, los mercados son cada vez más rápidos para incorporar en los precios diversos tipos de información, eliminando así gradualmente las anomalías tradicionales descritas en los libros de texto. Entonces, ¿todavía hay espacio para un efecto tan conocido en el siglo XXI o es una reliquia de las imperfecciones pasadas de los inversores?

Analizamos los rendimientos mensuales medios del mercado bursátil estadounidense (utilizando el índice S&P 500), el mercado alemán (índice DAX) y el mercado europeo en general (índice STOXX Europe 600)

Desde la perspectiva de los rendimientos mensuales de los últimos 24 años, diciembre muestra una relativa fortaleza en los principales índices, aunque no fue el mes más fuerte en ninguno de estos mercados. Además, cuanto más líquido es el mercado, mayor es la tendencia a eliminar esta anomalía, lo que se refleja en diferencias menores entre el rendimiento mensual medio y el rendimiento medio de diciembre.

Comparación de los rendimientos mensuales medios y los rendimientos medios de los índices S&P 500, DAX, STOXX Europe 600 Fuente: XTB Research, Bloomberg Finance L.P.

Las diferencias más pequeñas se observan en el índice S&P 500, que en promedio aumentó un 0,74% en diciembre. La mediana de diciembre fue del 0,98%. Así, en promedio, el índice obtiene un mejor rendimiento en diciembre que la media de todos los meses, aunque la diferencia en este caso es marginal, de tan solo 0,17 puntos porcentuales. En el caso de la mediana, diciembre no obtiene un mejor rendimiento, y el mercado americano es el único entre los índices examinados en el que la rentabilidad media en diciembre es inferior a la de todos los meses, con una diferencia de 0,13 puntos porcentuales.

Retornos medios del índice S&P 500 en diferentes meses. Fuente: XTB Research, Bloomberg Finance L.P.

En los mercados europeos se observan sentimientos ligeramente más optimistas en el último mes del invierno. En el caso del índice DAX, la rentabilidad media en diciembre es del 1,13%, lo que supone 0,61 puntos porcentuales más que la media de otros meses. Una diferencia aún mayor se observa en el nivel de rentabilidad media, donde diciembre supera a otros meses en 1,95 puntos porcentuales. Así, entre los principales mercados, los inversores de la bolsa alemana muestran la mayor tendencia a favorecer diciembre desde la perspectiva de la rentabilidad media.

Rentabilidades medias del índice DAX en diferentes meses. Fuente: XTB Research, Bloomberg Finance L.P.

En el mercado europeo en general, diciembre no parece tan eufórico, ocupando el quinto lugar entre los meses con rentabilidades medias positivas. Sin embargo, la rentabilidad media del 0,86% es significativamente superior a la media mensual (0,2%) y, a nivel medio, la diferencia es incluso más pronunciada, con un 0,96%.

Retornos medios del índice DAX en diferentes meses. Fuente: XTB Research, Bloomberg Finance L.P.

¿Qué pasa con el rally clásico?

Para cada uno de los índices, diciembre tiene un rendimiento ligeramente mejor en comparación con otros meses, pero el rally de Papá Noel también se puede ver desde una perspectiva más detallada que solo los rendimientos del último mes. El enfoque más popular apunta a un período que comienza 5 días de negociación antes de fin de año y dura hasta los primeros 2 días de enero. Este es el período que decidimos examinar para ver cómo le ha ido al "rally clásico de Papá Noel" en el siglo XXI.

Lo que puede resultar sorprendente es que, en los últimos 24 años, el efecto Papá Noel se ha hecho notar en casi todos los mercados que hemos estudiado. Al igual que en diciembre, fue más débil en el índice americano, aunque la diferencia entre el rendimiento medio durante el periodo de rally y el rendimiento medio de dos semanas (utilizamos dos semanas debido a que el número de sesiones de negociación en este periodo es similar a la duración del rally en sí) es mayor que en el caso de los rendimientos mensuales. Una vez más, el rendimiento medio del índice S&P 500 fue menor durante el periodo de rally que en el periodo medio de dos semanas.

Curiosamente, para cada uno de los índices, el rendimiento medio durante el periodo de rally no solo fue mayor que el rendimiento medio de dos semanas, sino también mayor que los rendimientos de diciembre. Esto indica que, en los mercados europeos, los últimos días del año pueden presentar un crecimiento más fuerte.

Comparación de las rentabilidades medias y medianas durante el periodo del Rally de Papá Noel para el S&P 500, DAX, STOXX Europe 600. Fuente: XTB Research, Bloomberg Finance L.P.

¿Qué sectores hay que vigilar de cerca?

Los inversores interesados en el fenómeno del Rally de Papá Noel deberían prestar atención a las empresas que dependen especialmente del sentimiento navideño. El sector minorista destaca en este sentido. La temporada navideña es una época de mayores compras y gasto de los consumidores. El periodo de hacer regalos a los seres queridos, junto con muchas promociones y un mayor optimismo asociado al final del año, lleva a los consumidores a las tiendas, lo que repercute positivamente en los resultados de los minoristas.

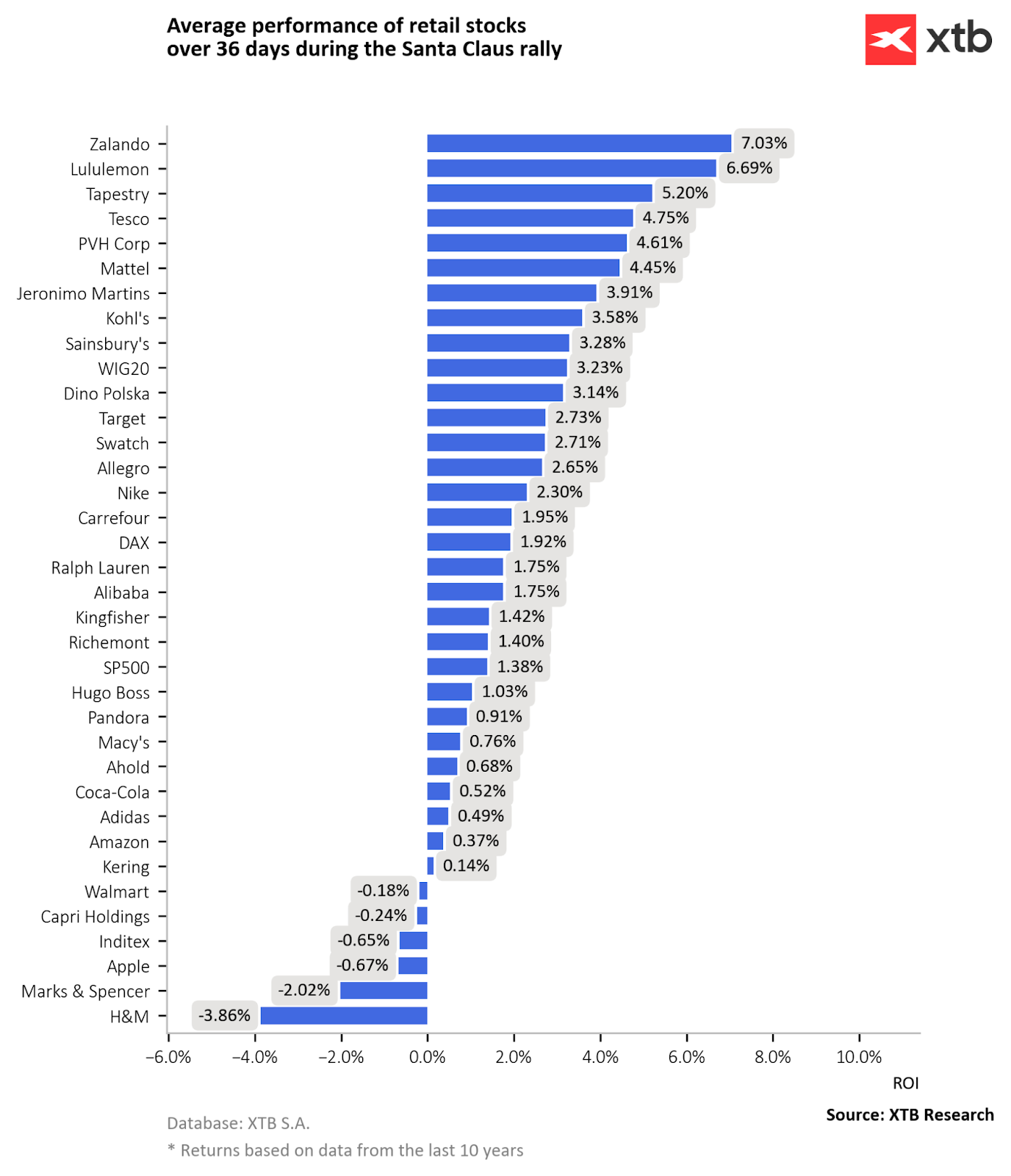

Aunque el mercado americano en general no muestra un fuerte efecto del Rally de Papá Noel, la última década indica un crecimiento elevado para las empresas minoristas durante los últimos días de diciembre y los primeros días de enero.

Retornos medios de las empresas del sector minorista durante el periodo del Rally de Papá Noel en los últimos 10 años. Fuente: XTB Research

a empresa con mejor rendimiento es la europea Zalando. Como uno de los líderes en el mercado de ropa de comercio electrónico, se beneficia particularmente de una mayor actividad de compras de los consumidores. A nivel mundial, existe una tendencia creciente de los clientes que utilizan los canales de venta en línea. En los últimos 10 años, Lululemon, Tapestry y Tesco también han mostrado un sólido desempeño durante el período de rally.

En términos de rendimiento anualizado durante el período de rally de Santa Claus, estas empresas muestran una tendencia significativamente mayor de crecimiento durante el rally de diciembre en comparación con otros meses. Esta diferencia es particularmente notable para Tapestry, Tesco, así como PVH Corp y Mattel.

¿Qué pasa con el rally de este año?

Los datos históricos indican una tendencia a que el mercado sea más optimista en los últimos días del año. Sin embargo, varios obstáculos podrían obstaculizar el rally de este año. En primer lugar, este año se caracteriza por una concentración de capital significativamente más fuerte en el mercado estadounidense. Los inversores en 2024 están favoreciendo fuertemente este mercado sobre otros, lo que podría resultar en que parte del capital se traslade a las acciones estadounidenses a finales de año en lugar de a los mercados europeos. Históricamente, el mercado estadounidense no muestra sensibilidad al efecto Santa Claus. Además, los niveles actuales de concentración y optimismo de los inversores con respecto al crecimiento del próximo año están en máximos históricos, lo que no tiene precedentes. Un optimismo tan alto en el mercado estadounidense solo ha aparecido después de caídas significativas, nunca después de aumentos tan fuertes.

Otro riesgo para el repunte es la fuerte sobrerrepresentación de acciones en las carteras de inversores tanto individuales como institucionales. Según una encuesta realizada por Bank of America, el número de gestores que sobreponderan acciones estadounidenses en sus carteras se encuentra actualmente en un máximo de 11 años. Esto podría generar presión para reequilibrar las carteras antes de fin de año, lo que podría dar lugar a una presión de venta que podría amortiguar el efecto del repunte de fin de año.

El último factor que los inversores deberían tener en cuenta a medida que se acerca el final del año es la valoración estirada, que para las empresas estadounidenses se encuentra en niveles récord. Los indicadores fundamentales basados en el precio de mercado (P/BV, P/S, EV/EBITDA, Capitalización de mercado/PIB) se encuentran en torno al 1-3% superior de las lecturas históricas del mercado estadounidense. Solo en cuatro ocasiones se han producido valoraciones tan elevadas: antes de la crisis de 1929, a mediados de los años 60, durante la burbuja puntocom y en 2021. Cada vez que el S&P 500 alcanzó esos valores, su rentabilidad fue peor que la media.

Todo ello hace que parezca poco probable que se produzca un repunte en el mercado americano en estas condiciones. Por otro lado, esto crea un potencial para que se preste más atención a las empresas europeas, lo que podría reforzar el efecto de repunte ya existente en estos mercados.

Tymoteusz Turski, analista bursátil de XTB

Bartłomiej Mętrak, analista de mercados financieros de XTB

🔥Netflix contra todos: la guerra por Warner se enreda, entran reguladores y el final está lejos

Palo Alto adquiere CyberArk. ¡Un nuevo líder en ciberseguridad!

El NFP sorprende al alza y enfría las expectativas de recortes de la Fed.

Las acciones de ArcelorMittal no frenan: ¿qué sigue impulsando al valor?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.