Los datos de inflación del IPC de Estados Unidos de febrero serán el informe macroeconómico clave de esta semana. Mientras el mundo entero está actualmente centrado en los aranceles, la incertidumbre económica en EE. UU. y un posible alto el fuego en Ucrania, los problemas de inflación podrían tener un gran impacto en la política monetaria de la Reserva Federal, que sigue teniendo un gran impacto en el dólar. ¿Qué esperar del IPC de hoy?

Expectativas del mercado sobre el IPC

El mercado indica con bastante claridad que espera que la inflación caiga al 2,9 % interanual, tras varios meses de crecimiento reciente. Los futuros de inflación indican una lectura del 2,9 % (cabe recordar, sin embargo, que también lo indicaron en enero).Los factores subyacentes indican que la inflación no debería aumentar a menos que haya un incremento mensual mayor al 0,5 % intermensual.

Al mismo tiempo, sin embargo, este informe mostrará que la inflación se mantiene en un nivel elevado.Se espera una ligera disminución de la inflación subyacente al 3,2 % interanual desde el 3,3 % interanual. La inflación mensual será importante tras el reciente y muy fuerte aumento. Se espera que el ritmo de crecimiento de los precios se desacelere al 0,3 % intermensual, tras el último aumento de alrededor del 0,5 %.

La Reserva Federal mantiene la opinión de que, en el contexto del logro del objetivo de inflación, la inflación no puede superar significativamente el 0,2 % intermensual. La inflación ha crecido un promedio del 0,25% en los últimos dos años, mientras que en los últimos 10 años ha crecido un promedio del 0,26%. También se espera que la inflación subyacente mensual crezca un 0,3%.

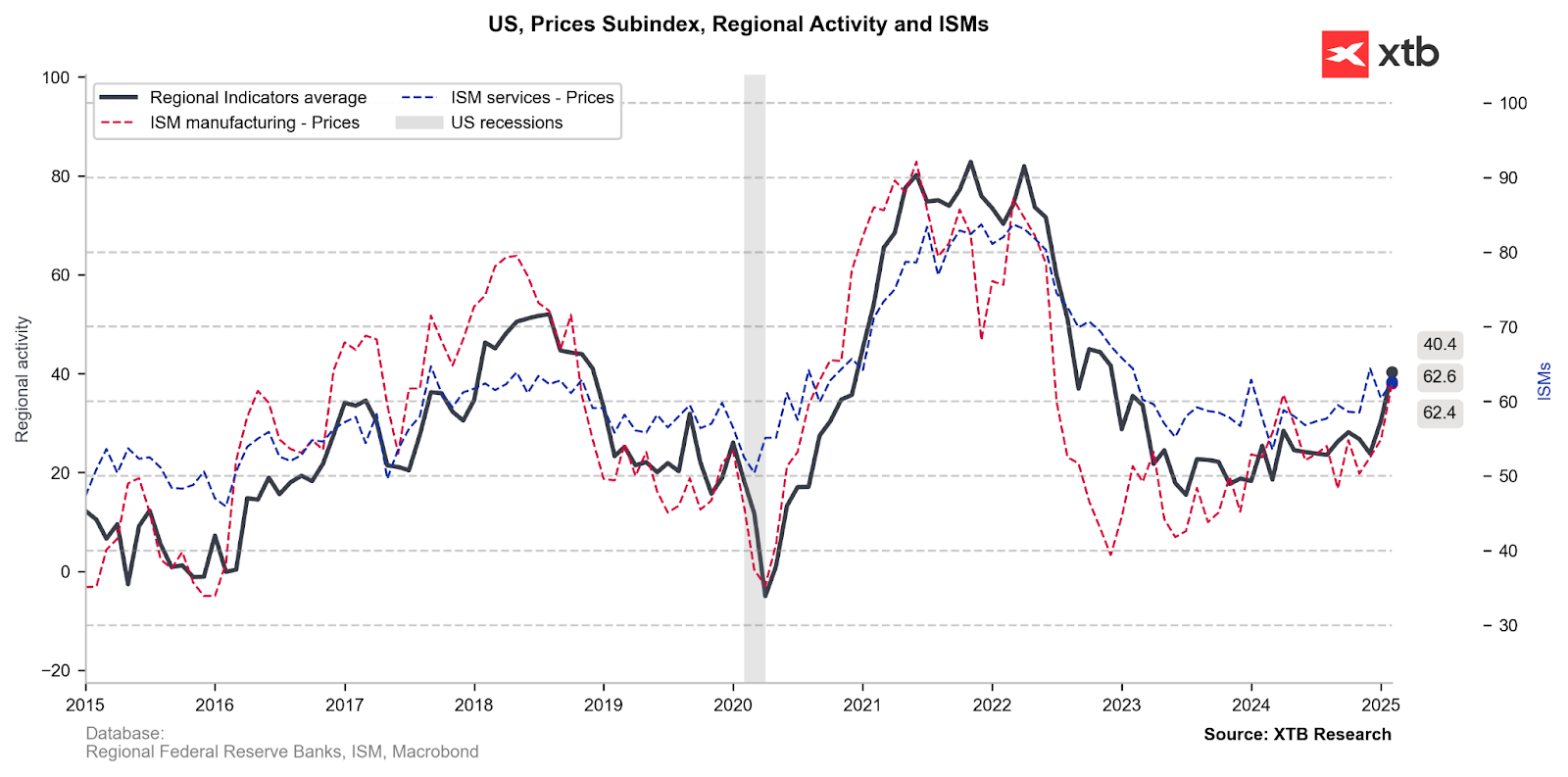

Informes recientes sobre encuestas a emprendedores en EE. UU. indican una creciente presión sobre los precios, que pronto podría influir en el mantenimiento de la inflación en niveles elevados durante un período más prolongado. Fuente: Macrobond, XTB

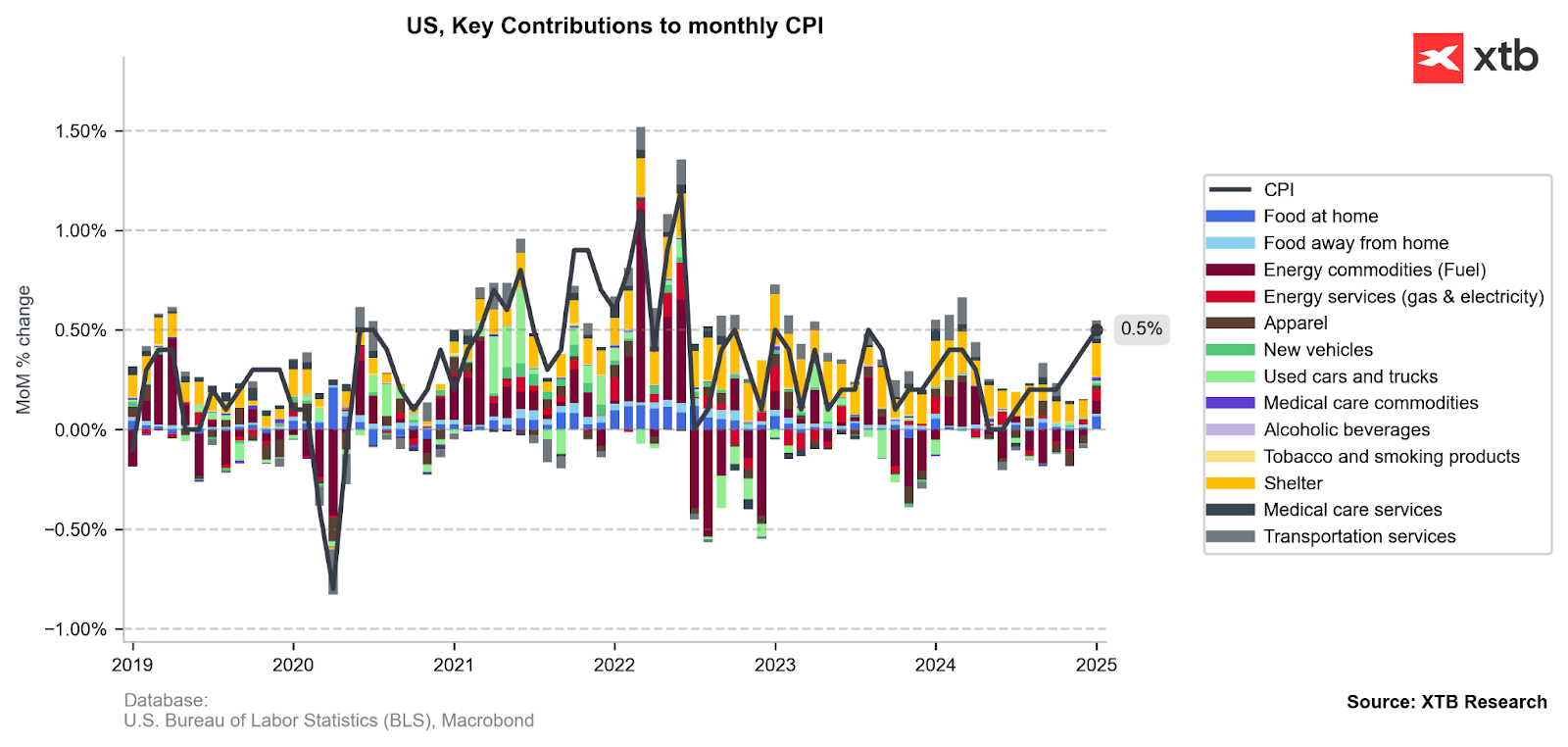

Cabe recordar que anteriormente observamos un fuerte aumento en la inflación mensual, impulsado por la inflación de los alquileres y los precios del gas y la electricidad. Fuente: Bloomberg Finance LP, XTB

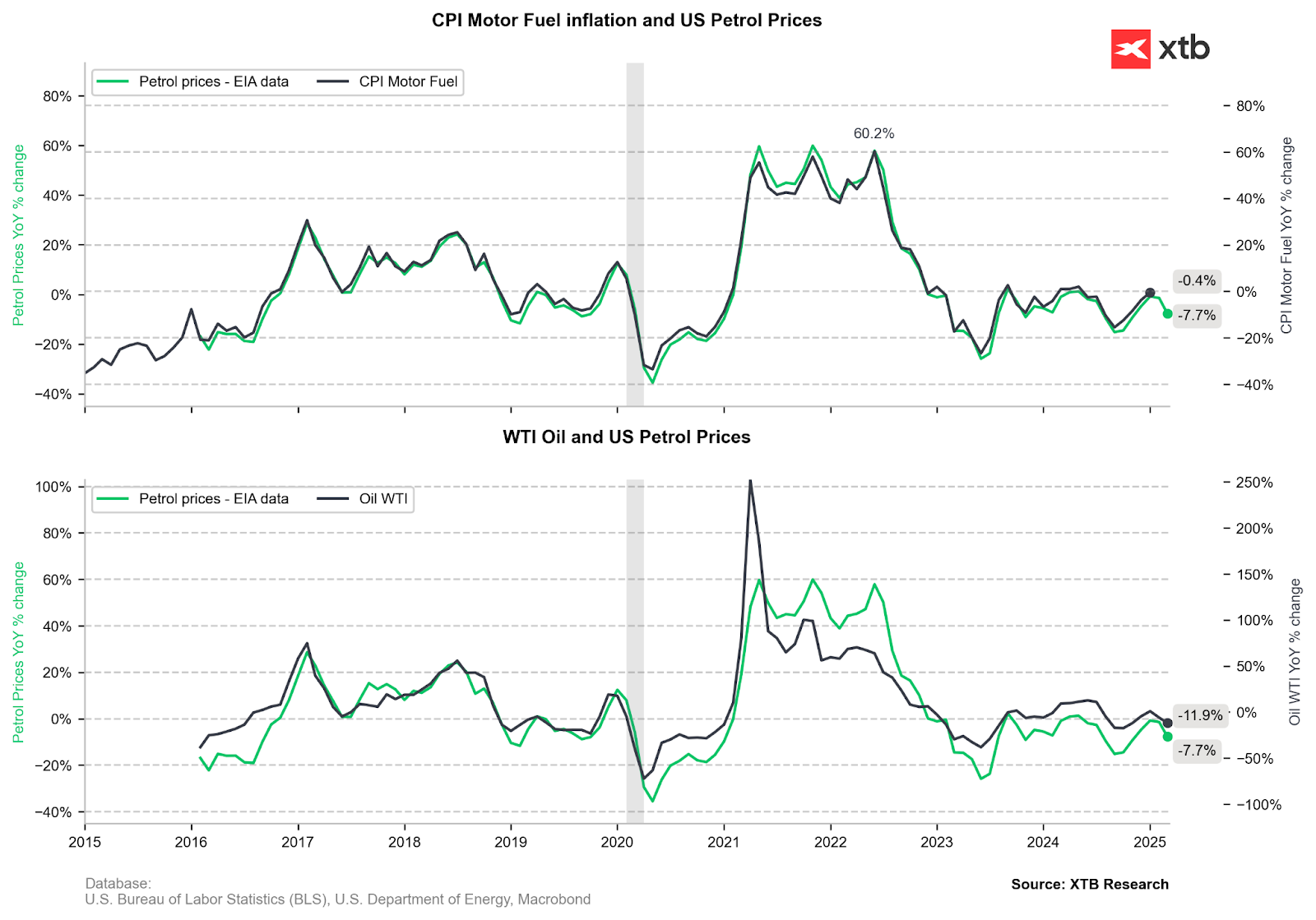

En teoría, deberíamos observar un impacto negativo de la inflación del combustible en febrero, dada la caída de los precios del petróleo y los combustibles. Fuente: Bloomberg Finance LP, XTB

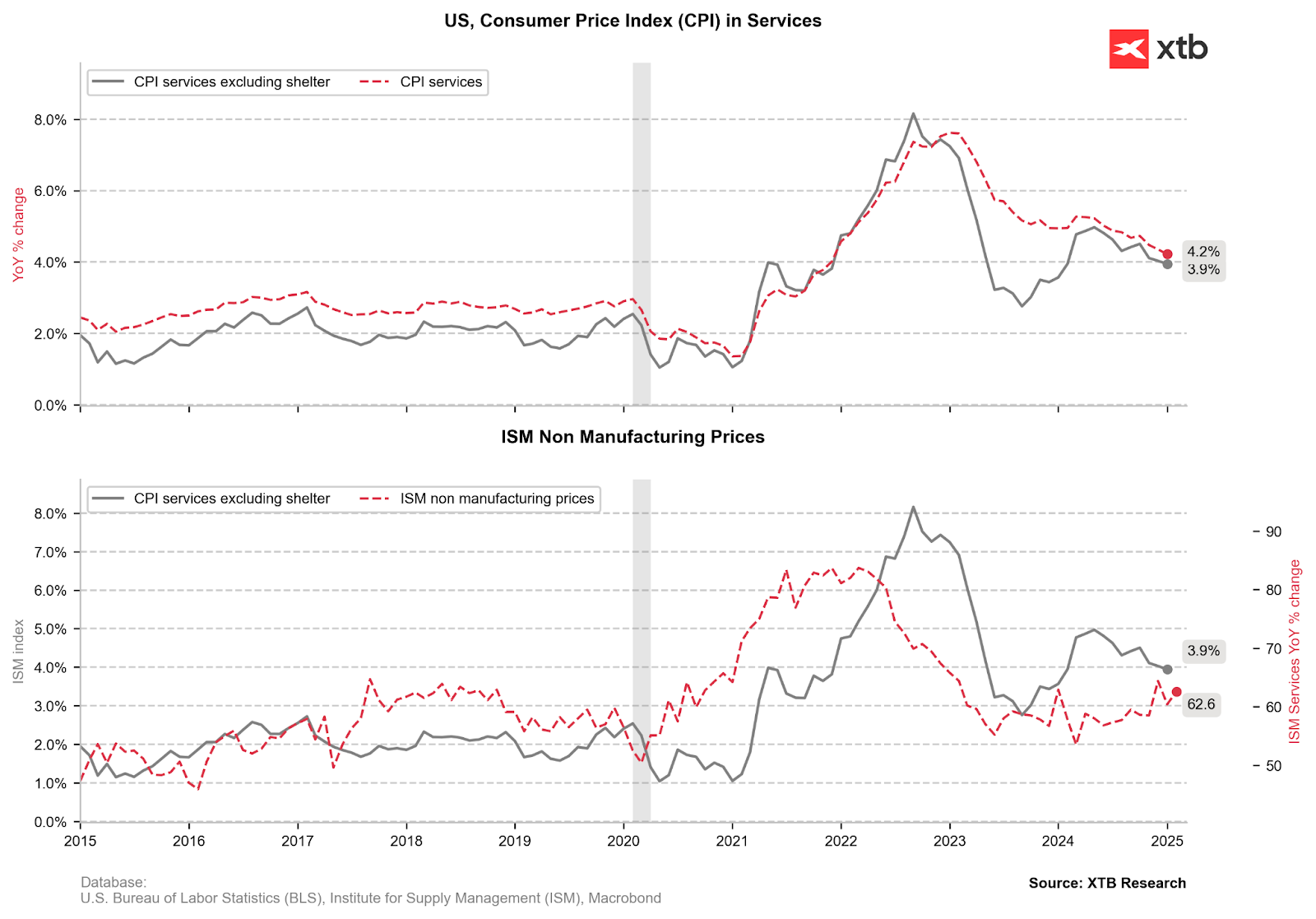

La inflación de los servicios sigue siendo un misterio, ya que se ha desacelerado considerablemente recientemente, pero el subíndice de precios ISM sugiere que las futuras caídas podrían ser ya limitadas. Fuente: Bloomberg Finance LP, XTB

¿Qué más buscar?

La Oficina de Estadísticas Laborales (BLS) aumenta la ponderación de los bienes sobre los servicios en la inflación, lo que podría tener graves consecuencias si se mantienen los aranceles a los productos extranjeros.

La BLS aumenta la participación de la inflación de los automóviles en el IPC, lo que podría tener consecuencias significativas si los precios repuntan.

La BLS reduce ligeramente la ponderación de la inflación de los alquileres, lo que podría favorecer una disminución de la inflación subyacente si se mantiene la tendencia actual.

Los precios de los alimentos podrían tener un impacto menor en la inflación. El crecimiento del precio de los huevos, que ha experimentado aumentos significativos en los últimos meses, ha disminuido.

Se esperan nuevas caídas de precios en el sector de servicios básicos, como los precios de hoteles, billetes de avión y seguros de automóvil.

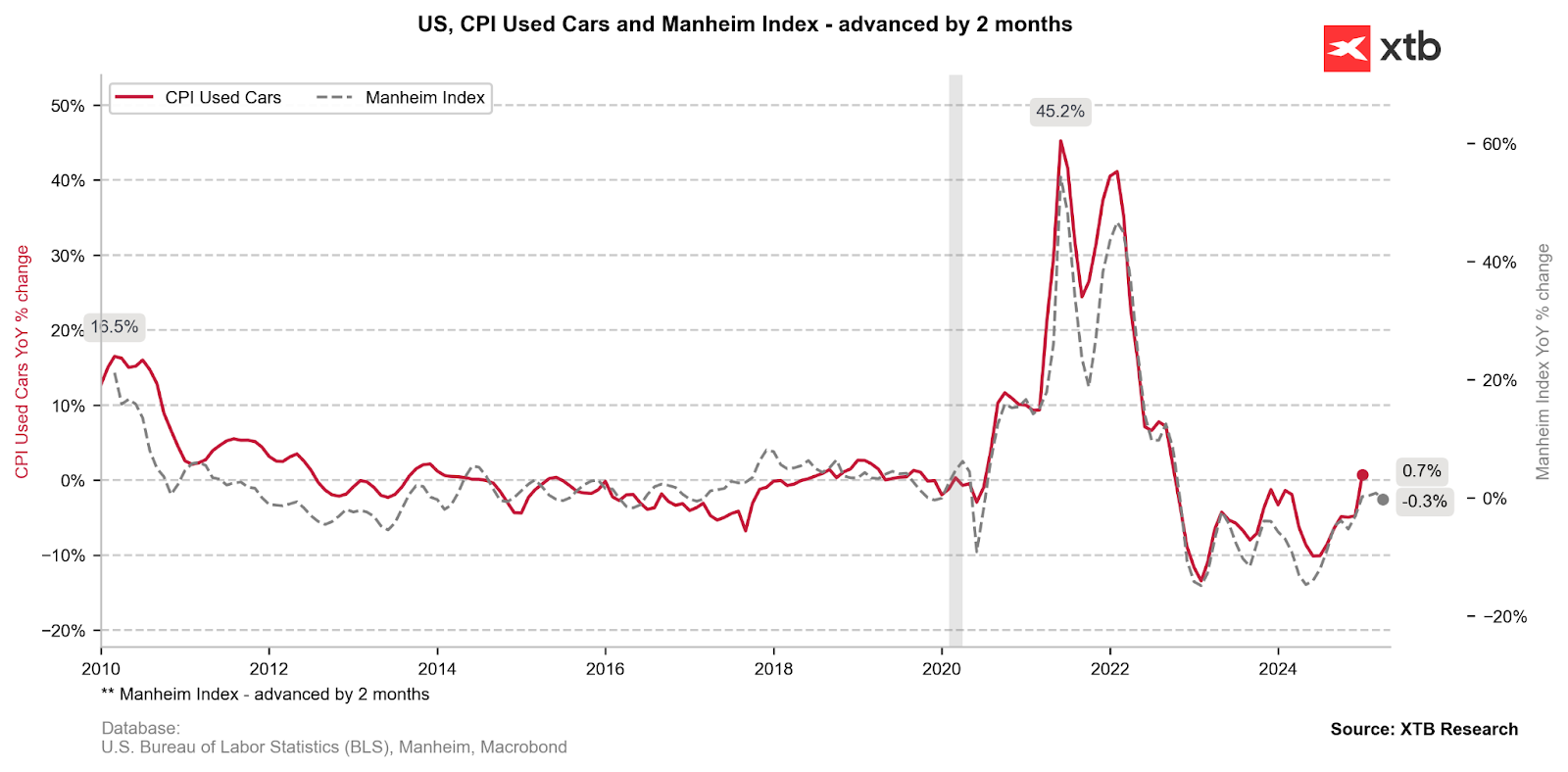

Los precios de los coches usados han bajado, lo que también debería reflejarse en la inflación de febrero. Fuente: Bloomberg Finance LP, XTB

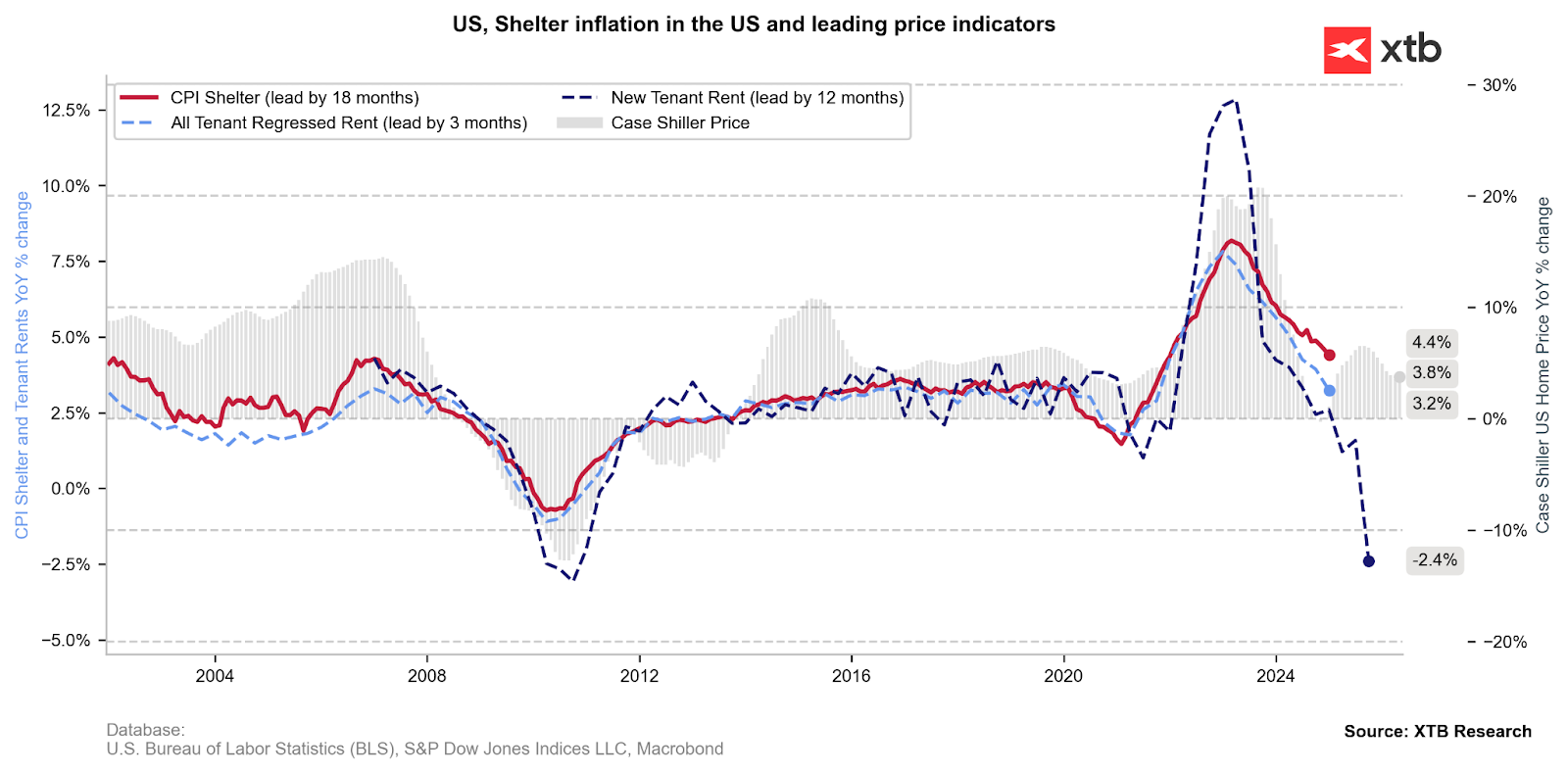

La inflación de los alquileres sigue siendo la categoría con mayor contribución. Case Shiller podría sugerir el fin del descenso en esta categoría, pero al mismo tiempo, los nuevos precios de alquiler están cayendo drásticamente, lo que podría contrarrestar la mayor caída de la inflación general. Fuente: Bloomberg Finance LP, XTB

¿Cómo reaccionará el mercado al IPC?

Es poco probable que los datos de hoy cambien la percepción de la Fed sobre la situación de la inflación. Por supuesto, este informe debería ser mucho mejor que el de enero, aunque al mismo tiempo es necesario tener en cuenta el inicio del impacto de los aranceles en la inflación, si bien de momento de forma muy limitada. Se espera que el mayor impacto en la inflación se observe en el segundo trimestre de este año. Si la lectura de hoy muestra una disminución de la inflación o una mayor de la prevista, existe la posibilidad de un mayor estímulo en Wall Street para compensar las pérdidas. Una inflación más baja sería un presagio de posibles recortes futuros, que aún son inciertos. Powell indicó en su último discurso que la inflación se mantiene alta y el mercado laboral se encuentra sólido, lo que teóricamente descarta la posibilidad de recortes por el momento. Sin embargo, si la inflación comienza a caer más rápido, también existe la posibilidad de una reacción más rápida de la Fed.

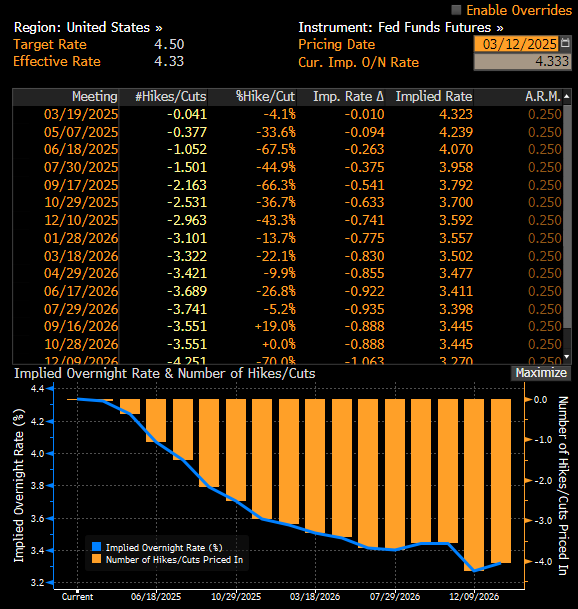

Actualmente, se han descontado tres recortes de la Fed, el primero de este año en junio. Fuente: Bloomberg Finance LP, XTB

El S&P 500 está cayendo actualmente alrededor de un 5% desde principios de este año y más del 8% desde su máximo histórico. Las caídas se deben sin duda al grupo Mag7, que ha perdido un 15% de su valor desde principios de este año. Actualmente, se está probando el importante soporte del US500, marcado por el retroceso de 161.8 del último impulso alcista y el nivel de 5600. Al mismo tiempo, se está probando el rango de la mayor corrección anterior en la tendencia alcista. La resistencia importante más cercana se encuentra alrededor de 5670-5700, donde también se encuentra un retroceso de 23.6 del último impulso bajista y el promedio de 250 sesiones. Este nivel es clave: si vuelve a superarlo, el escenario alcista se reanudará. Sin embargo, de lo contrario, es posible que se repita la situación de 2022, cuando el promedio de 250 sesiones se rompió durante más de un año. Fuente: xStation5

¿Cómo invertir en el S&P 500?

Dentro de la amplia oferta de instrumentos financieros de XTB, nuestros usuarios pueden encontrar ETFs del S&P 500. Entre los ETFs más destacados que nos permiten replicar el comportamiento del índice podemos encontrar el ETF VUAA.UK (dólares) o el P500.DE. Al igual que ocurre con el resto de ETFs o acciones de nuestra cartera, los primeros 100.000 euros de negociación mensual no tienen comisión de compra ni de venta. Además, aquellos que quieran invertir en varios tipos de activos a la vez pueden hacerlo a través de nuestros planes de inversión, una funcionalidad que permite combinar distintos títulos, programando las aportaciones de manera periódica y eligiendo tanto el importe como el plazo o método de pago. En concreto, nuestros usuarios pueden crear su plan de inversión a partir de tan sólo 15 euros, pudiendo elegir hasta 9 ETFs diferentes en cada uno de sus planes.

Bad Bunny, Zara y la Super Bowl: el show que no movió la bolsa… pero sí la estrategia de Inditex

Calendario del día: Los índices esperan impacientes las ventas minoristas de EE. UU.

"Las tensiones entre Europa y Estados Unidos por Groenlandia todavía no han acabado" ¿Vuelta al conflicto?

La bolsa hoy: El Nikkei 225 en máximos históricos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.