Wells Fargo - menor ingreso por intereses

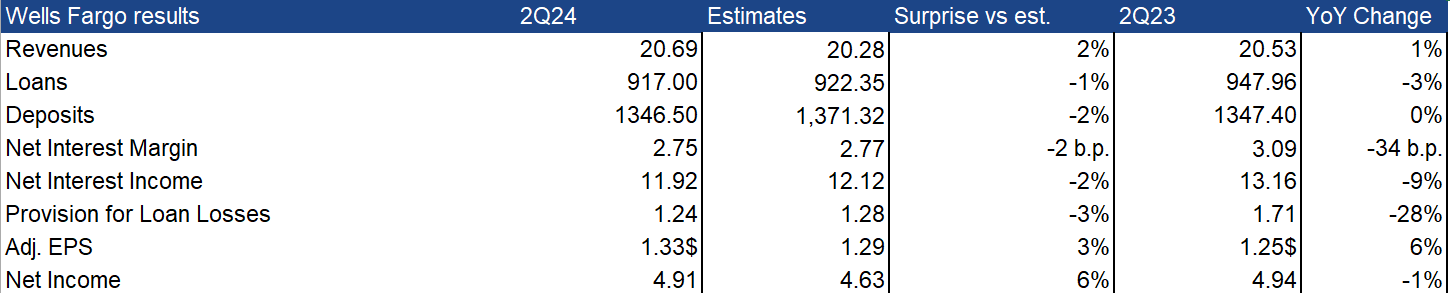

Los resultados de Wells Fargo resultaron ser mixtos. La compañía logró un crecimiento positivo en los ingresos, incrementándolos a 20,69 mil millones de $ (+1% interanual) frente a una caída esperada. El aumento interanual fue impulsado por una fuerte mejora en los ingresos no financieros, que aumentaron un 19% interanual. El mayor contribuyente a esto fue el aumento de los ingresos por intermediación en el segmento de mercado, donde los ingresos aumentaron un 16% interanual.

Sin embargo, el banco informó de una disminución del margen de intereses, que ascendió a 11.920 millones de dólares, un 9% menos que el año anterior y un 2% menos que lo previsto. La razón de la erosión del resultado fue un aumento en los gastos por intereses relacionados con la migración de clientes a depósitos que ofrecen tasas de interés más altas, así como un crecimiento más débil de los préstamos debido al entorno de altos tipos de interés. Los préstamos promedio cayeron a 917 mil millones de dólares (-3% interanual). El margen de intereses cayó hasta el 2,75% frente al 3,09% un año antes (-0,02 p.p. frente a las previsiones).

El mercado se mostró más negativo ante la noticia de que la previsión de costes para todo el año 2024 se elevó a 54.000 millones de dólares. En el 2T24, los gastos no financieros aumentaron un 2% a 13.300 millones de dólares (frente a un aumento previsto del 0,2%). En términos intertrimestrales, el banco continúa reduciendo costes, pero el ritmo sigue siendo inferior al esperado por el mercado.

El banco informó de una disminución interanual del -28% en provisiones para pérdidas crediticias. El único aumento en el segmento de provisiones para pérdidas crediticias relacionadas con tarjetas de crédito fue compensado por caídas en otros segmentos.

Fuente: XTB Research, Bloomberg Finance L.P.

Fuente: XTB Research, Bloomberg Finance L.P.

Fuente: xStation

Fuente: xStation

JPMorgan Chase - mayores provisiones para insolvencias

JPMorgan Chase presentó resultados sólidos, superando en su mayoría las expectativas del consenso de ambos analistas y mejorando el desempeño interanual. El banco tuvo un desempeño particularmente bueno en banca de inversión, donde los ingresos de la compañía aumentaron un 46% interanual. La alta tasa de crecimiento se debió, por un lado, a un aumento de las comisiones bancarias, que aumentaron un 50%, muy por encima de las proyecciones de la empresa de un crecimiento del 25-30%, así como a una mayor actividad en el mercado de capitales.

La atención de los inversores fue captada por el fuerte aumento de las provisiones para insolvencias, que aumentaron un 5% interanual y hasta un 8% más que lo previsto por el consenso. Las dotaciones aumentaron un 61% interanual respecto al primer trimestre.

Los ingresos netos por intereses aumentaron un 4% hasta los 22.900 millones de dólares y los beneficios por acción declarados fueron de 6,12 dólares (un 3% más que las estimaciones de los analistas). Las ganancias de la compañía, que ascendieron a 18.100 millones de dólares en el 2T24, se vieron fuertemente influenciadas por los aumentos relacionados con el canje de acciones de Visa, que finalmente impulsó las ganancias del banco en 8.000 millones de dólares.

El director general del banco, Jamie Dimon, señala que a pesar del optimismo del mercado, la lucha contra la inflación puede durar más de lo que los mercados prevén, lo que, en su opinión, implicará un entorno prolongado de tipos de interés elevados.

La empresa cae casi un -1% en el premarket.

Fuente: XTB Research, Bloomberg Finance L.P.

Fuente: xStation

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.