Algunos años bursátiles dejan un sabor amargo, y para el CAC 40, 2024 fue uno de ellos. El mercado bursátil francés tuvo un rendimiento claramente inferior al de los mercados mundiales, con un descenso del 2%, mientras que el CSI 300 chino subió un 16%, el MSCI World un 17%, el DAX alemán un 18,7%, el S&P 500 un 25% y el Nasdaq 100 un 28,5%. Sin embargo, algunas empresas francesas lograron destacar, como Safran (SAF.FR), que logró el segundo mejor rendimiento en el CAC 40 con un aumento del 33%.

En el sector aeronáutico francés, tres actores dominan por su tamaño: Thales, Airbus y Safran. Sin embargo, Safran se ha distinguido particularmente, con un precio de sus acciones que se disparó casi un 100% desde enero de 2019, superando a sus pares y socios comerciales.

Un jugador estratégico: Safran

Safran es un grupo internacional de alta tecnología, líder en los sectores de la aeronáutica, el espacio y la defensa. Con una capitalización bursátil de 91.000 millones de euros, se sitúa entre los de mayor capitalización bursátil de la Bolsa de París y forma parte del CAC 40. El grupo se formó en 2005 mediante la fusión de Snecma y Sagem, consolidando sus posiciones en propulsión y equipamiento aeronáutico.

Safran desempeña un papel estratégico para el gobierno francés, con una participación del 11% en manos del Estado francés. Las acciones restantes se negocian libremente en los mercados, sin que ningún accionista significativo tenga una participación mayoritaria.

Entre sus principales clientes se encuentran Airbus, Boeing, Dassault Aviation, Thales, MBDA y numerosas aerolíneas.

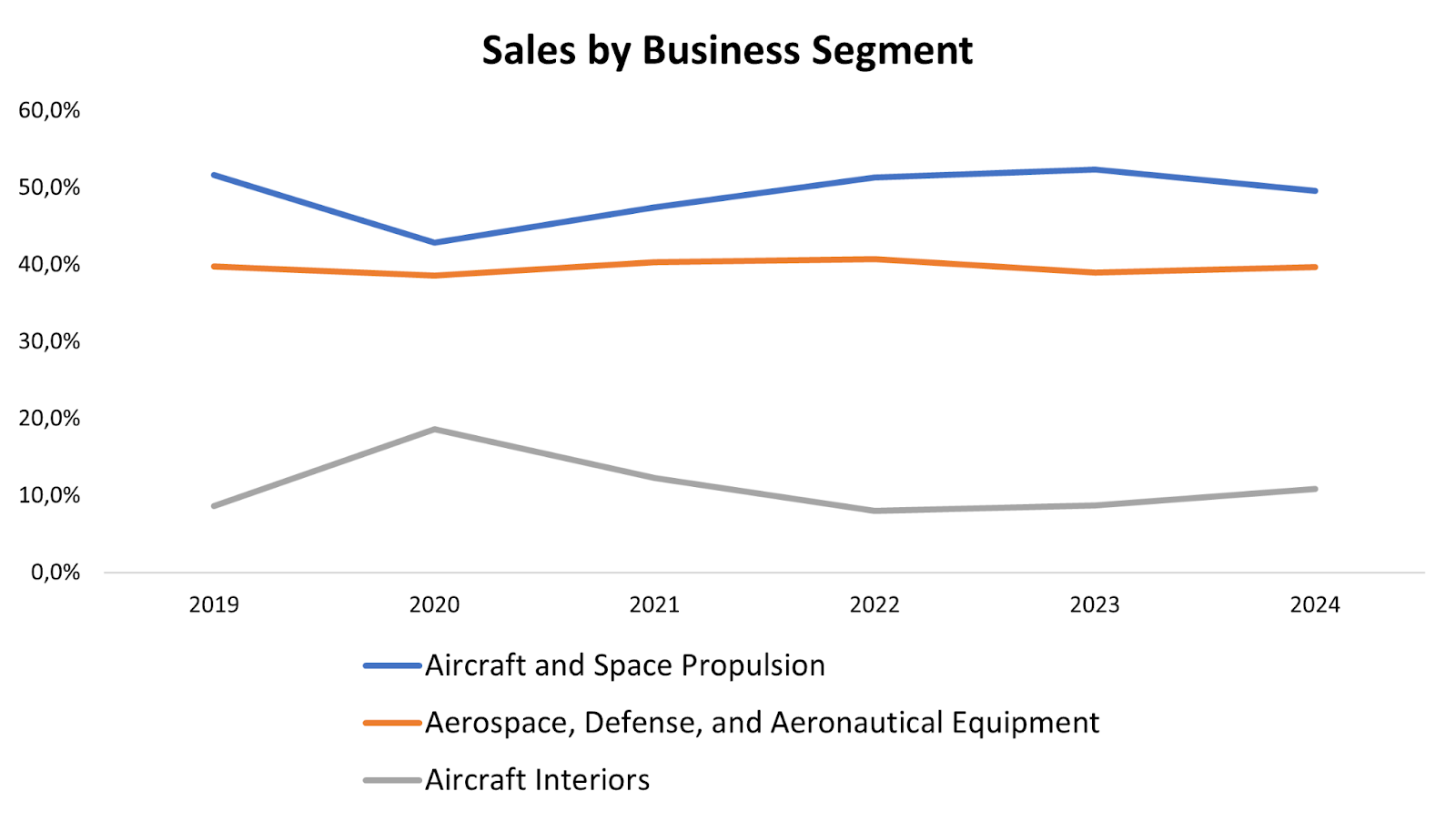

Estructura empresarial y desglose de ingresos de Safran

Safran organiza sus actividades en torno a tres grandes divisiones:

Propulsión aeronáutica y espacial (50% de la cifra de negocio)

Este segmento abarca el diseño y la producción de motores para aeronaves civiles y militares, helicópteros, lanzaderas espaciales y misiles. Safran es especialmente conocida por el motor LEAP, desarrollado en colaboración con General Electric en el marco de la empresa conjunta CFM International, que propulsa aviones como el Airbus A320neo y el Boeing 737 MAX.

Aeroespacial, defensa y equipamiento aeronáutico (40% de la cifra de negocio)

Esta división abarca la fabricación de trenes de aterrizaje, sistemas de aviónica, asientos de avión, así como soluciones optrónicas y de navegación para la defensa. Safran suministra equipos esenciales a numerosos fabricantes de aeronaves y aerolíneas de todo el mundo.

Interiores de aeronaves (10% de la cifra de negocio)

Esta división se especializa en el diseño y la producción de interiores de cabina para aeronaves, incluidos asientos, sistemas de entretenimiento a bordo y soluciones de conectividad.

Fuente : XTB Research

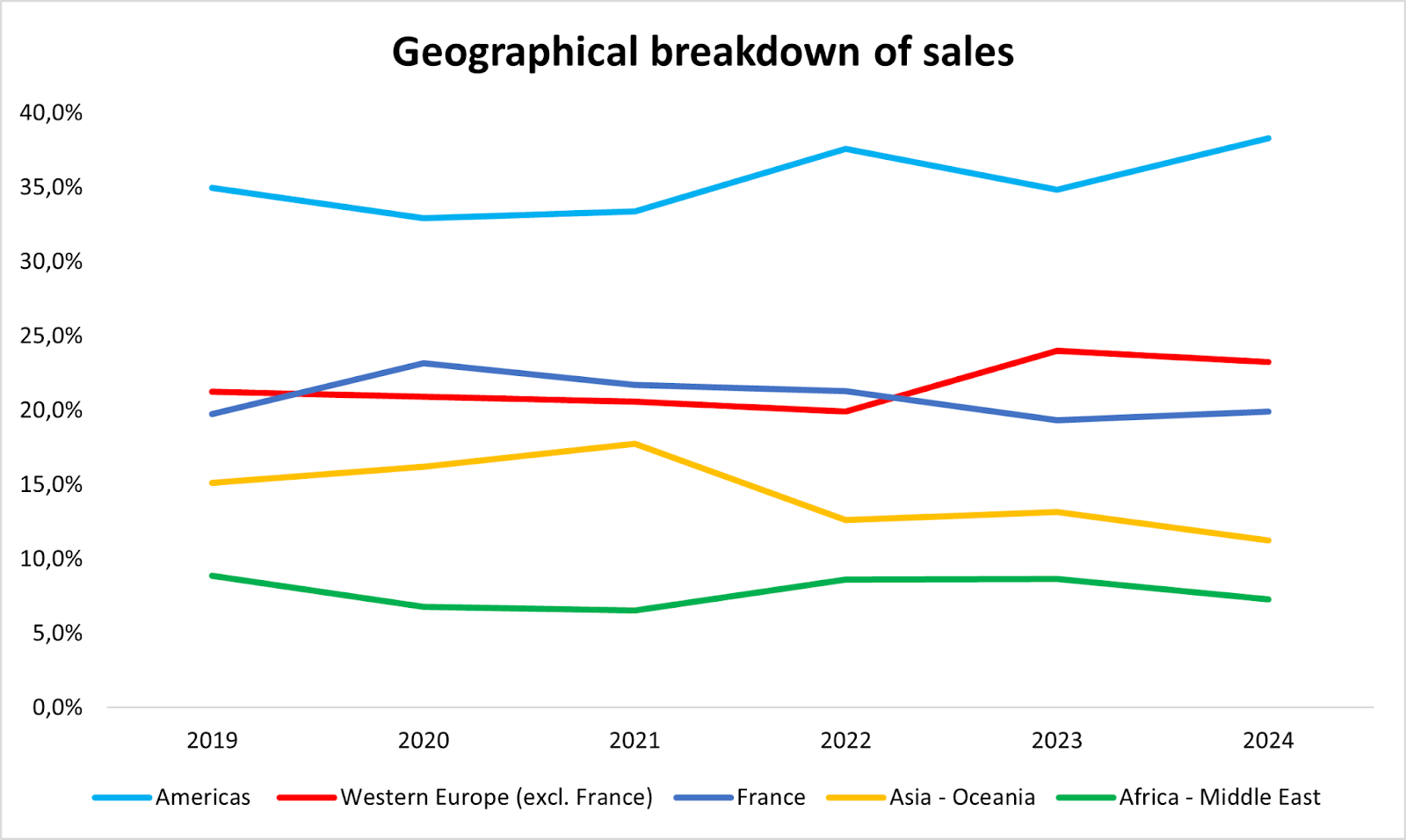

Durante el primer semestre de 2024, los continentes americano y europeo generaron el 80% de los ingresos de Safran. Sin embargo, se produjo una caída en la región de Asia y el Pacífico, debido a la desaceleración china. Esta caída se vio compensada en gran medida por un fuerte y creciente impulso económico en el continente americano.

Fuente: XTB Research

Ingresos recurrentes: la fortaleza del modelo económico de Safran

El atractivo de Safran para los inversores reside en la previsibilidad de sus ingresos futuros. Salvo por la perturbación excepcional causada por la crisis de COVID-19 en la industria aeronáutica, las previsiones de ingresos de los analistas suelen estar muy alineadas con los resultados publicados del grupo. Esta visibilidad se deriva principalmente del modelo económico de Safran.

Un factor clave del crecimiento de Safran son los motores LEAP, que a menudo se venden con márgenes bajos, o incluso con pérdidas, en el momento de la entrega inicial. La rentabilidad está asegurada por los servicios posventa, que incluyen mantenimiento, reparación y revisión (MRO). Estas actividades generan ingresos recurrentes durante una vida útil media de 25 años, que corresponde a la vida útil operativa de los motores.

Para respaldar esta estrategia, Safran anunció en octubre de 2024 un plan de inversión de más de mil millones de euros para ampliar su red mundial de mantenimiento de motores LEAP. El grupo prevé un aumento del 15% al 20% en las entregas de motores LEAP en 2025 en comparación con 2024, lo que refleja una demanda sólida y constante de este producto estrella.

Safran: muy superior a sus competidores

La crisis de la COVID-19 ha provocado disrupciones duraderas en la cadena de producción y suministro del sector aeronáutico. Sin embargo, estos desafíos están remitiendo gradualmente, lo que ha permitido a Safran registrar el mejor resultado de la historia del Grupo en 2024. Las ventas esperadas para el año pasado ascienden a 27.180 millones de euros, superando los 24.600 millones de euros registrados en 2019 y mostrando un aumento del 17% en comparación con 2023. El mercado anticipa un crecimiento anual de dos dígitos en los ingresos al menos hasta 2026.

Los márgenes netos también están aumentando, alcanzando el 10,5% en 2024 (en comparación con el 10% en 2019), con un objetivo del 11,5% para 2026. En comparación, los márgenes netos se sitúan en el 5,87% para Airbus y el 6,69% para Thales. Además, la rentabilidad sobre fondos propios de Safran ha mejorado en 1,5 puntos, alcanzando el 23,5% en 2024 frente a 2019.

En términos financieros, la ratio deuda/fondos propios del grupo es extremadamente baja (0,37) y toda la deuda está totalmente cubierta por la liquidez disponible. Esto elimina prácticamente el riesgo de impago, lo que convierte a las acciones de Safran en una opción de inversión segura y tranquilizadora para los inversores.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Source : XTB Research

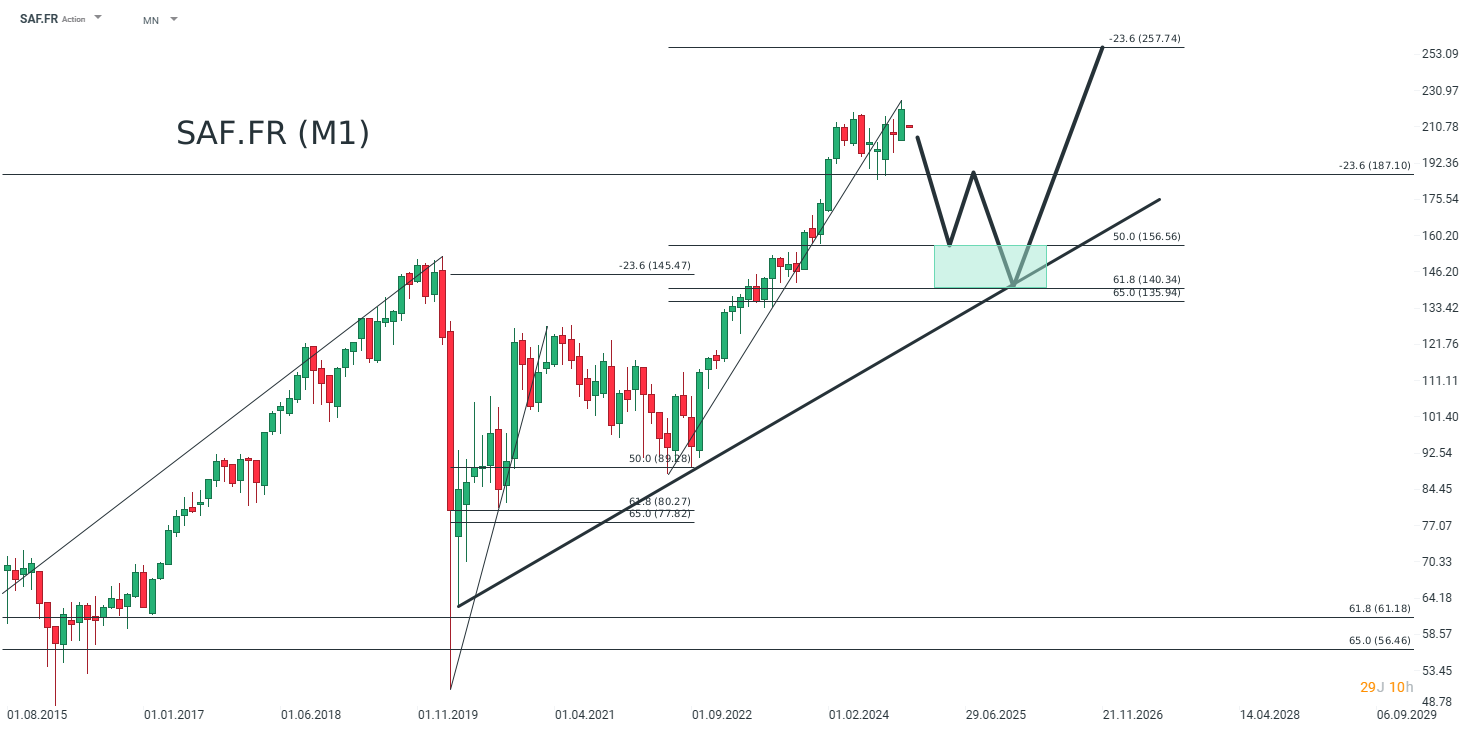

Cotización de las acciones de Safran

A pesar de los sólidos fundamentos que podrían haber convertido a la compañía en el mejor valor del CAC 40 en 2024, el precio de las acciones de Safran cayó más de un 7% el 5 de diciembre de 2024. Esta caída se produjo tras el Investor Day celebrado el día anterior, en el que presentó su Plan Estratégico 2024-2028, el cual se consideró como decepcionante por el mercado.

Safran prevé un crecimiento de los ingresos del 10% para 2025, por debajo del consenso del 14%, y un resultado operativo actual estimado entre 4.700 y 4.800 millones de euros, también por debajo del consenso de 4.900 millones de euros. Las previsiones de flujo de caja libre oscilan entre 2.800 y 3.000 millones de euros, es decir, un 11% por debajo de las expectativas, principalmente debido al aumento de los gastos de capital y la sobretasa francesa. Además, los ingresos por piezas de recambio solo experimentarán un crecimiento modesto, impulsado principalmente por aumentos de precios en lugar de mayores volúmenes.

De cara a 2028, Safran se muestra igualmente prudente y prevé un crecimiento medio anual de la facturación de entre el 7% y el 9%, y un aumento anual de alrededor del 10% para los sectores de equipamiento y defensa. Aunque la dirección de Safran suele adoptar previsiones conservadoras, estas cifras sorprendieron a los observadores por su moderación, en marcado contraste con las expectativas del mercado.

El único anuncio positivo fue el lanzamiento de un programa de recompra de acciones por 5.000 millones de euros entre 2025 y 2028, que se suman a los 750 millones de euros previstos para 2024.

Como suele ocurrir en bolsa, la calidad de una empresa se refleja en su precio. Para Safran, esto se traduce en una relación precio/beneficio (P/E) de 26,4 para 2025, muy por encima de la de Airbus (22) y Thales (17). Los ratios EV/Ventas y EV/EBITDA también son significativamente más altos que los de sus pares, lo que pone de relieve la importancia que el mercado da al sólido modelo de negocio de Safran.

Precisamente porque la valoración es bastante alta, incluso un pequeño contratiempo, como el Investor Day, puede afectar gravemente al precio de las acciones. Aunque los fundamentos de Safran siguen siendo sólidos, una marcada desaceleración del crecimiento, como prevé la dirección, hace que sea difícil justificar una compra en los niveles actuales.

Desde una perspectiva de inversión a largo plazo, puede ser conveniente esperar a una corrección antes de invertir en las acciones de Safran. Según el análisis técnico, los inversores podrían considerar comprar en la zona entre 156,56 € y 140,34 € (recuadro verde). Esta zona corresponde a los retrocesos de Fibonacci del 50% y 61,8% de un movimiento ascendente medido (n.º 2). Entonces podrían apuntar a un objetivo de 257 € para 2026. Sin embargo, si se rompiera esta zona de soporte, el precio de las acciones de Safran podría retroceder a 118 €.

Fuente : XTB Research

Resumen diario: sólido NFP reduce probabilidades de recorte de tasas de la Fed

Amadeus y Santader lideran las caídas del Ibex 35

El dato que asusta a Wall Street: empleo sólido y una Fed más dura tumban el mercado

🔥Netflix contra todos: la guerra por Warner se enreda, entran reguladores y el final está lejos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.