Las principales materias primas del mercado registran movimientos. En el caso del petróleo, el precio del crudo lucha por mantenerse por encima de los 70 dólares por barril, a pesar de las últimas predicciones de la EIA sobre la producción de la OPEP+ de cara al próximo año. Por su parte, el gas natural ha roto la media de 15 periodos, mientras que el oro ha firmado su primera caída desde principios de año y el café retrocede.

La producción de la OPEP+ de petróleo crecerá mínimamente en 2025

Los índices PMI de noviembre de China y del ISM manufacturero de Estados Unidos resultaron más fuertes de lo esperado, lo que sugiere un potencial limitado de disminución de la demanda en los últimos meses de este año.

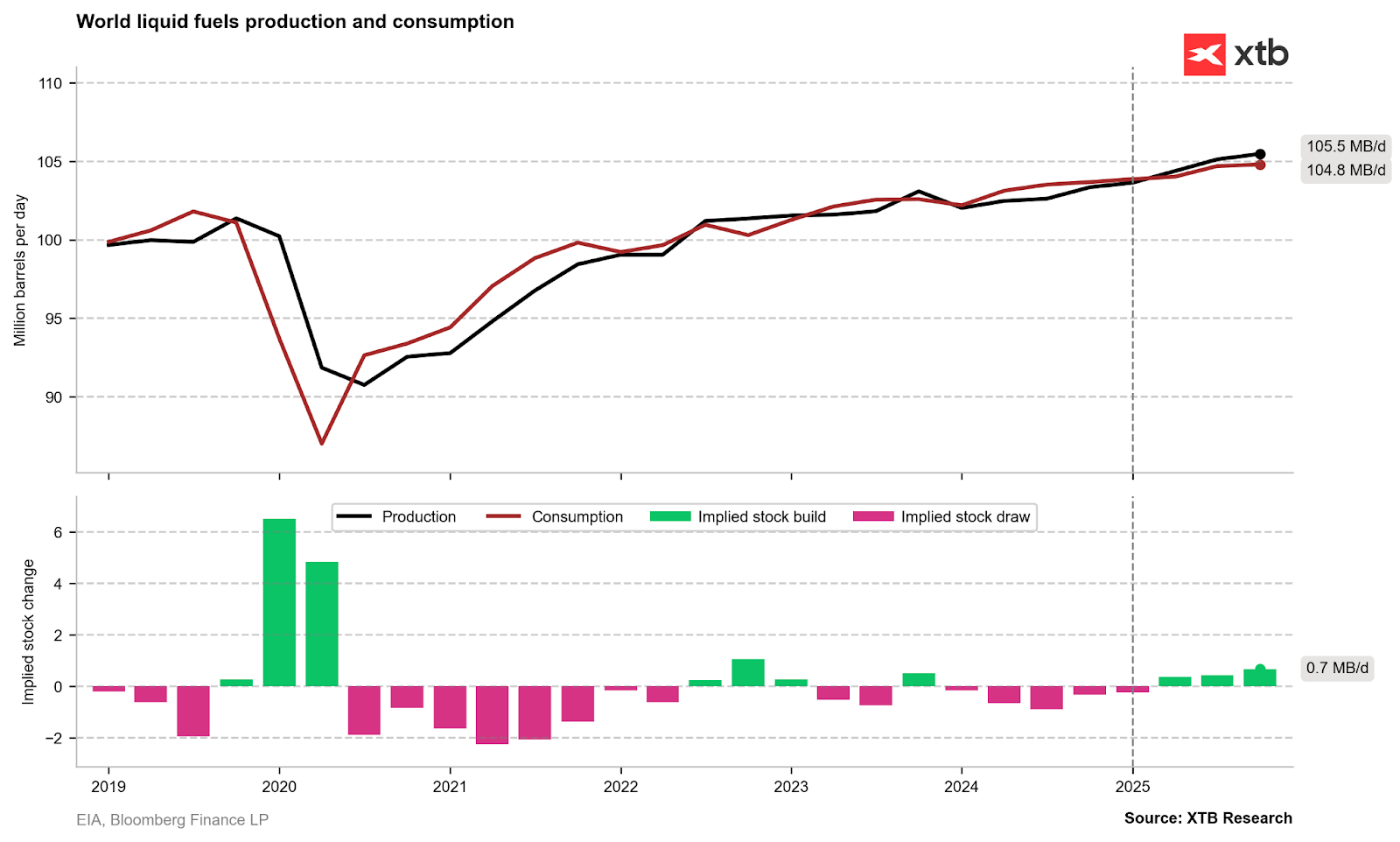

Sin embargo, las últimas previsiones de la EIA indican un potencial exceso de oferta significativo el próximo año, el mayor acumulado desde 2022.

La EIA predice un crecimiento mínimo de la producción de la OPEP+ en 2025, lo que sugiere que la institución estadounidense asume una restauración de la producción retrasada del cártel.

La OPEP+ pospuso su reunión de producción al 5 de diciembre. Ahora se espera que la OPEP+ decida comenzar a restaurar la producción a partir del segundo trimestre.

Los acuerdos anteriores asumían que la OPEP+ restauraría la producción en 180.000 barriles por día mensualmente, a partir de octubre. Este cronograma se ha pospuesto continuamente.

Cabe señalar que a partir del próximo año, los Emiratos Árabes Unidos planean aumentar gradualmente la producción, alcanzando un aumento de 300.000 barriles por día para 2025.

- Las previsiones de la EIA indican un potencial exceso de oferta significativo el próximo año, incluso suponiendo un crecimiento mínimo de la producción de la OPEP+.

- Fuente: EIA, XTB

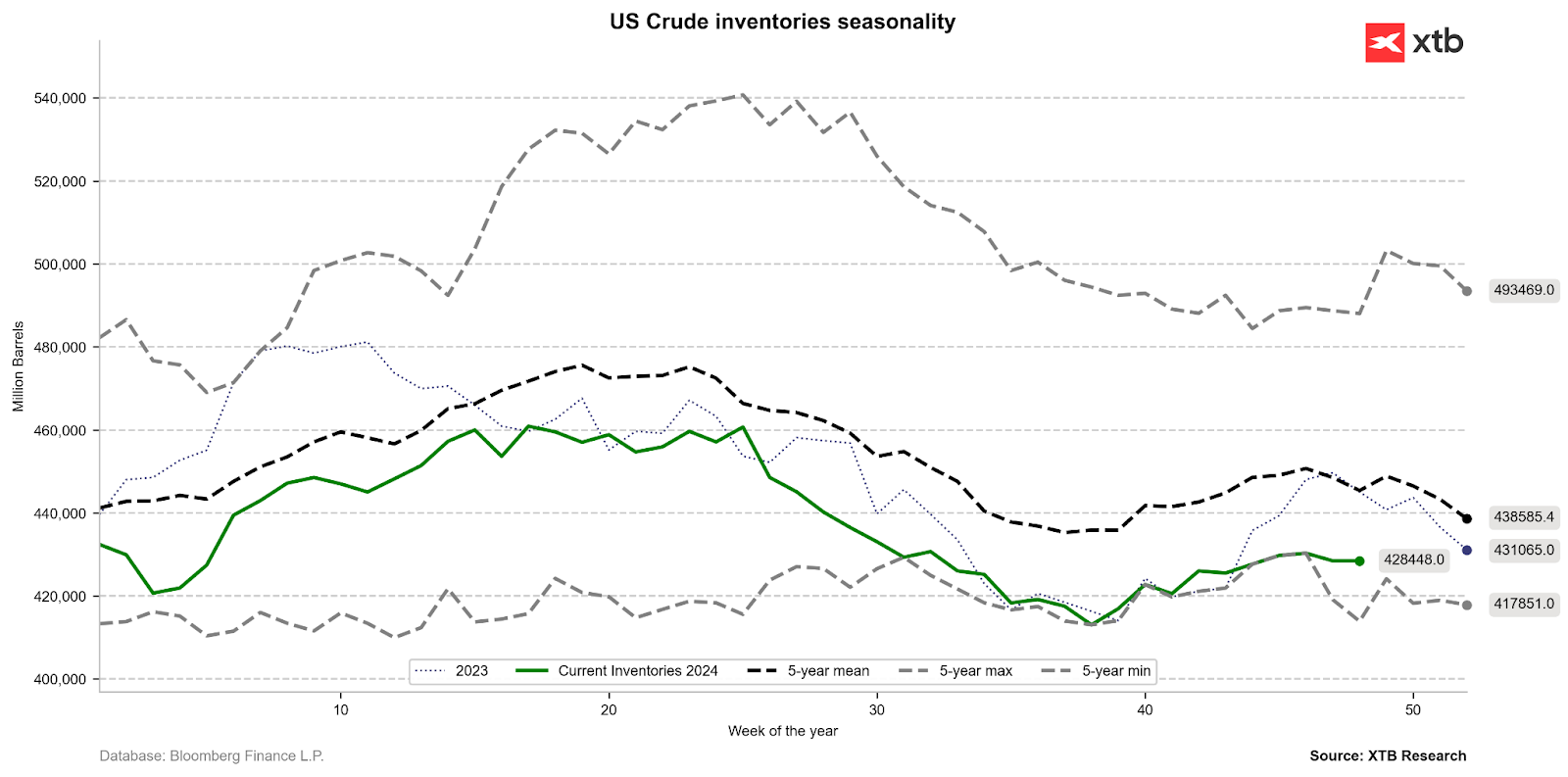

- Los inventarios de petróleo en EE.UU. se han consolidado recientemente, aunque siguen estando por debajo del promedio de cinco años.

- Fuente: Bloomberg Finance LP, XTB

El petróleo West Texas sigue bajo presión durante más tiempo y lucha por mantenerse por encima de los 70 dólares por barril. Sin embargo, si el aumento de la producción se pospone a los últimos meses del segundo trimestre, existe la posibilidad de un impacto positivo en el petróleo y un movimiento por encima de la zona relacionada con los promedios de las medias móviles simples (SMA) de 25 y 50 días, en torno a los 71 dólares por barril.

Fuente: xStation5

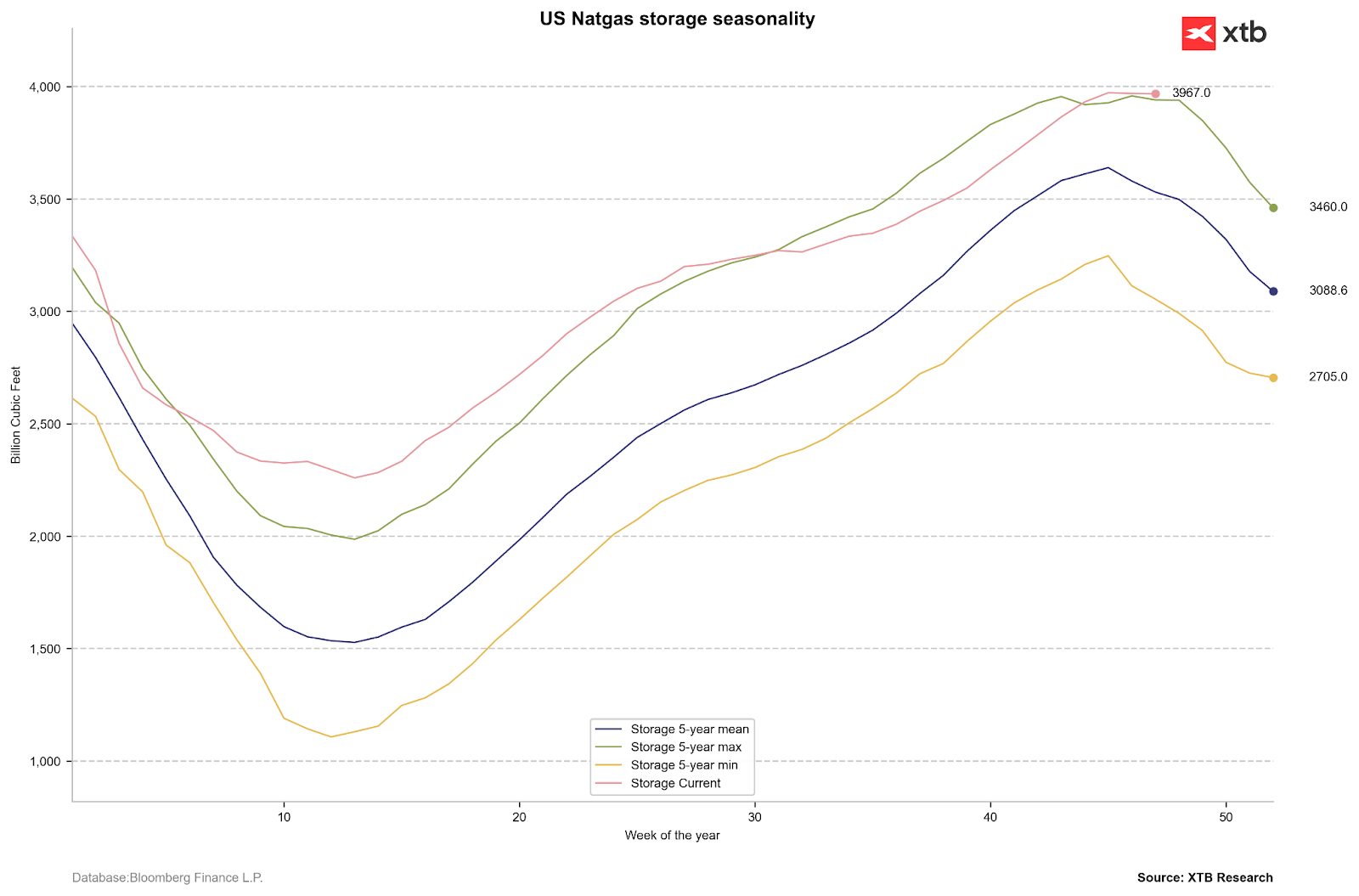

El consumo de Gas natural aumenta

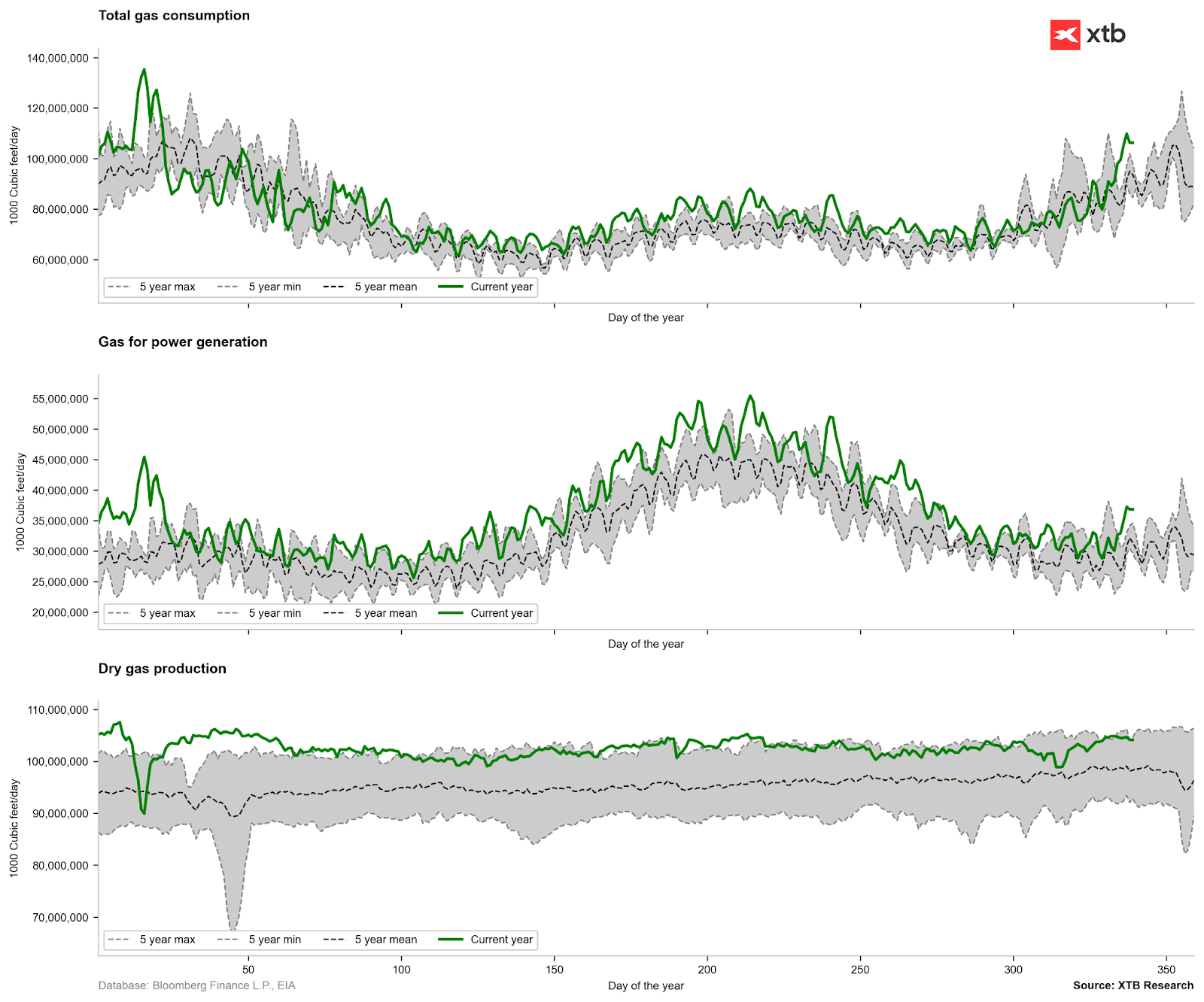

- El consumo actual de gas en Estados Unidos es significativamente mayor de lo que sugieren los patrones estacionales. La alta demanda de gas seguramente se mantendrá en perspectiva de una semana.

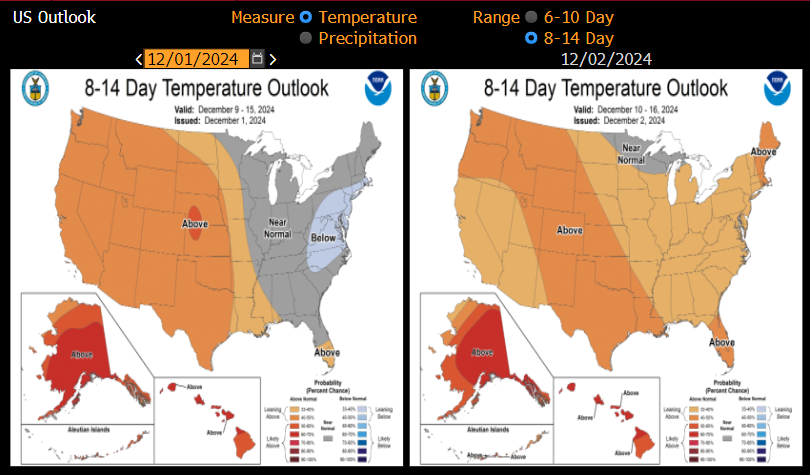

- Por otro lado, los pronósticos de dos semanas ya indican un claro aumento de la temperatura en comparación con los niveles estándar.

- Los inventarios estadounidenses se mantienen en niveles extremadamente altos, lo que se relaciona con la reanudación del aumento de la producción y la limitación de las exportaciones.

- La estacionalidad de los precios en sí misma indica posibles disminuciones significativas (según los promedios de 5 y 10 años). Sin embargo, al observar estos promedios, las disminuciones de precios están comenzando más tarde de lo normal.

Las temperaturas en las próximas dos semanas serán significativamente más altas.

Fuente: Bloomberg Finance LP

El consumo (gráfico superior) es superior al estándar, lo que se relaciona con las temperaturas más bajas actuales. Sin embargo, en una perspectiva de dos semanas, el consumo debería volver a los niveles promedio. Fuente: Bloomberg Finance LP, XTB

Los inventarios estadounidenses se mantienen en niveles muy altos. Sin embargo, las próximas dos publicaciones deberían mostrar disminuciones significativas de los inventarios.

Fuente: Bloomberg Finance LP, XTB

El precio del gas rompe la media de 15 periodos, lo que históricamente era una señal de corrección. El rango de movimiento descendente puede suponer incluso una caída por debajo de los 3 dólares, hasta zonas de línea de tendencia alcista. Si el invierno vuelve a ser cálido, no se puede descartar un movimiento hacia alrededor de los 2,5 dólares por MMBTU. En caso de otro ataque invernal, el escenario alcista supone entrar en la zona de los 3,5-4,0 dólares por MMBTU.

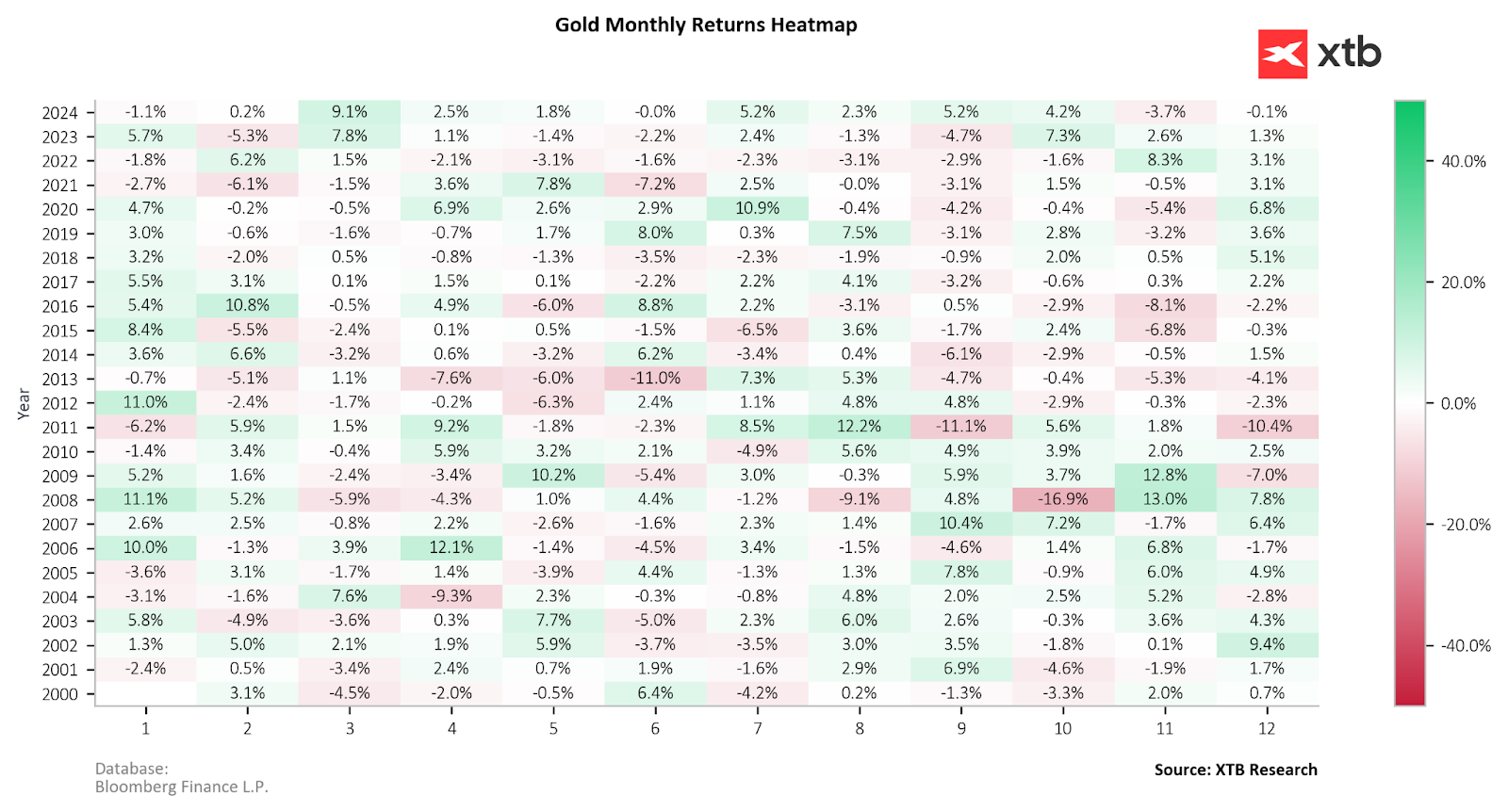

El oro firma su primera caída desde enero

- El oro experimentó su primera caída de precio desde enero de este año (excluyendo el cambio menor que ocurrió en junio).

- La toma de beneficios en el oro ocurrió en relación con las elecciones presidenciales en los Estados Unidos.

- La estacionalidad a corto plazo indica una posible recuperación en diciembre. Por otro lado, el futuro destino del oro puede depender de las perspectivas de los tipos de interés en los Estados Unidos.

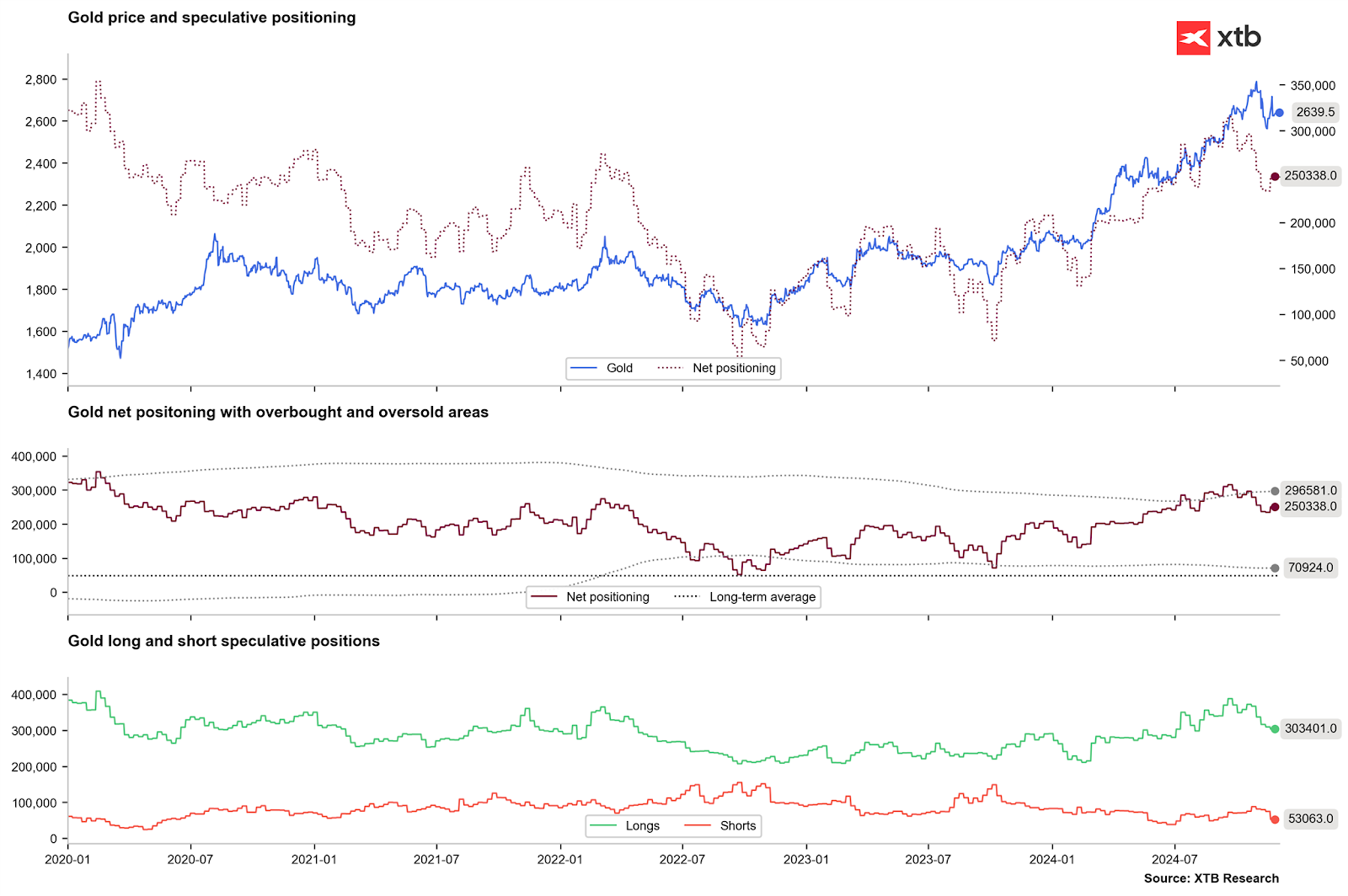

- La correlación oro-plata es actualmente alta, lo que puede sugerir que con la recuperación del mercado de metales preciosos.

- Suponiendo que el precio del oro aumente a 3.000$ por onza, esto daría la posibilidad de que el precio de la plata alcance casi los 43$ por onza.

Excluyendo el pequeño retroceso de junio, el oro experimentó su primera corrección importante desde enero si nos fijamos en los cambios mensuales. Sin embargo, desde 2017, el oro siempre ha subido en diciembre.

Fuente: Bloomberg Finance LP, XTB

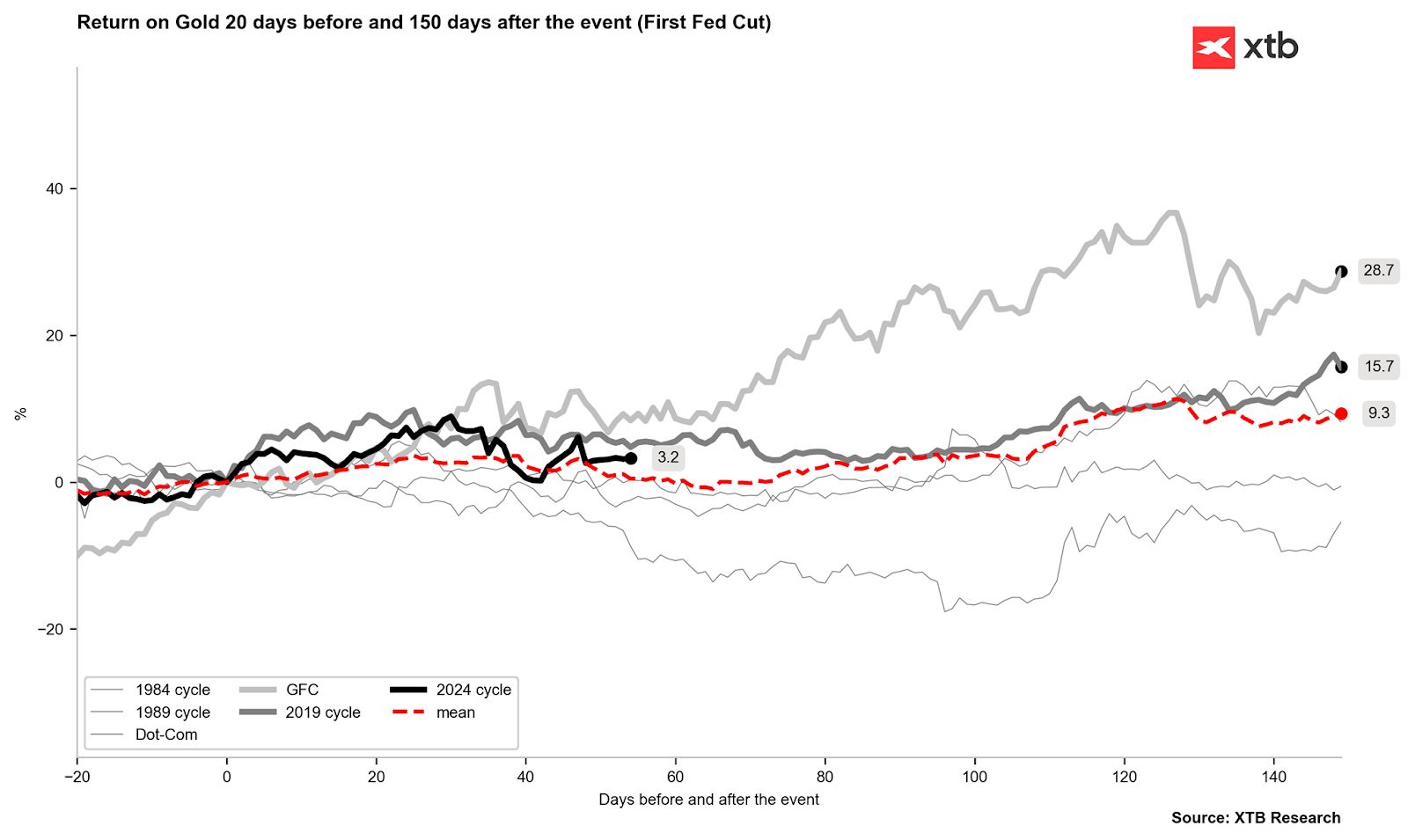

Si analizamos el comportamiento del oro tras la elección de Biden hace cuatro años, en teoría deberíamos estar poniendo fin a la corrección. Por otro lado, las elecciones de hace ocho años indican que es posible que haya otra semana de caídas. Si analizamos la estacionalidad de diciembre en detalle, normalmente los mayores aumentos se producen entre el 13 y el 15 de diciembre.

Fuente: Bloomberg Finance LP, XTB

Fuente: Bloomberg Finance LP, XTB

El oro está experimentando actualmente un intento de recuperación, pero en función de los cambios recientes, el mercado espera nuevos estímulos. El próximo acontecimiento importante para el oro será la decisión de la Reserva Federal el 18 de diciembre. Aunque potencialmente esto podría ser una amenaza para el oro, hay que recordar el problema de la materialización del riesgo y el retorno a la tendencia principal.

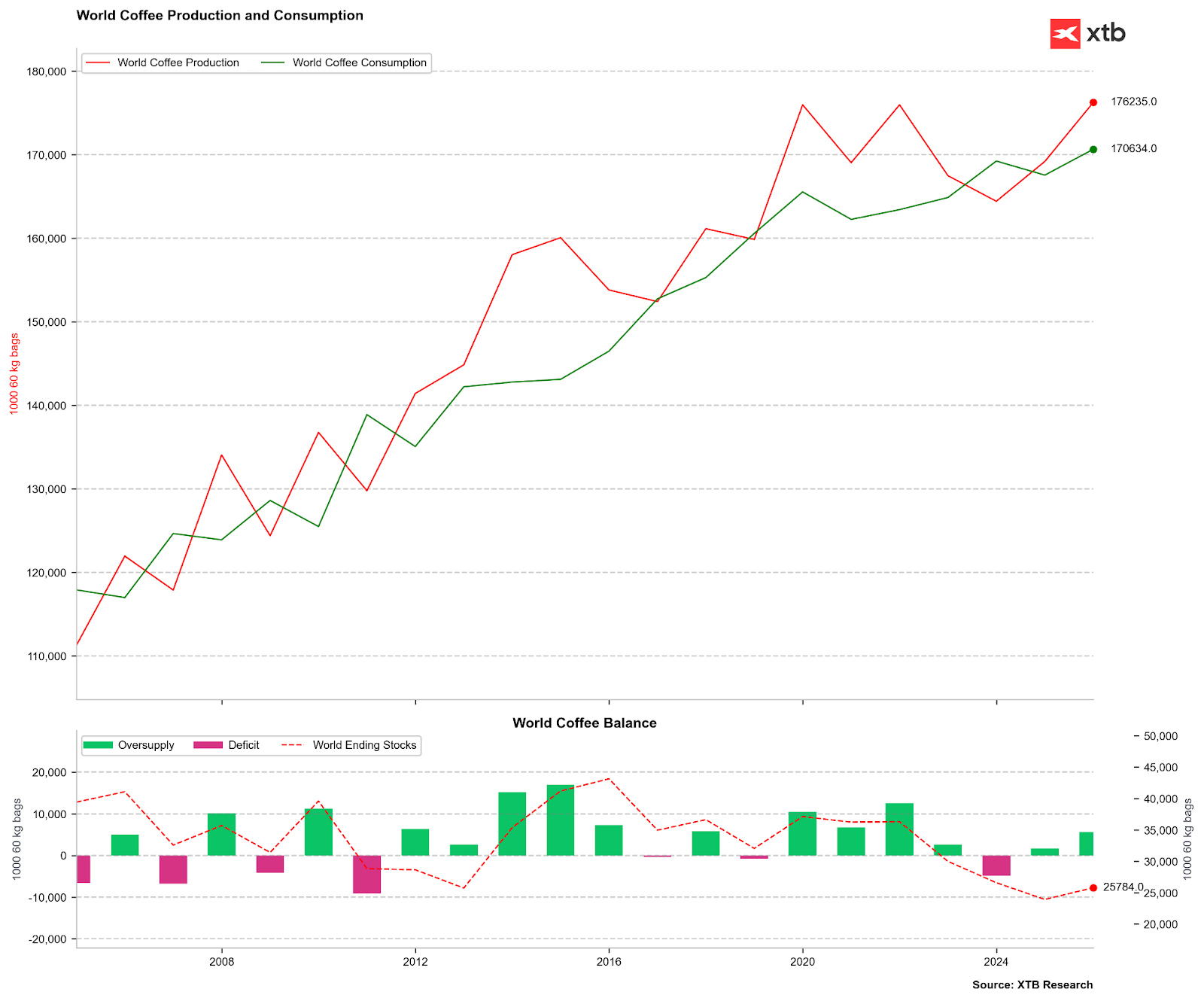

Café

El precio del café retrocede desde niveles cercanos a los más altos desde 1977 debido a la mayor aparición de lluvias en Brasil, lo que aumenta las posibilidades de una mayor producción en la temporada 24/25.

Debido a la extrema debilidad del real, los agricultores brasileños intentaron aprovechar la situación y vender la mayoría de sus existencias para la exportación. Sin embargo, actualmente observamos incertidumbre con respecto a la cosecha del próximo año, lo que puede limitar el potencial de reposición de inventarios para el próximo año.

Las previsiones oficiales aún suponen un exceso de oferta significativo el próximo año, pero las condiciones climáticas actuales indican que las próximas previsiones deberían revisarse en gran medida.

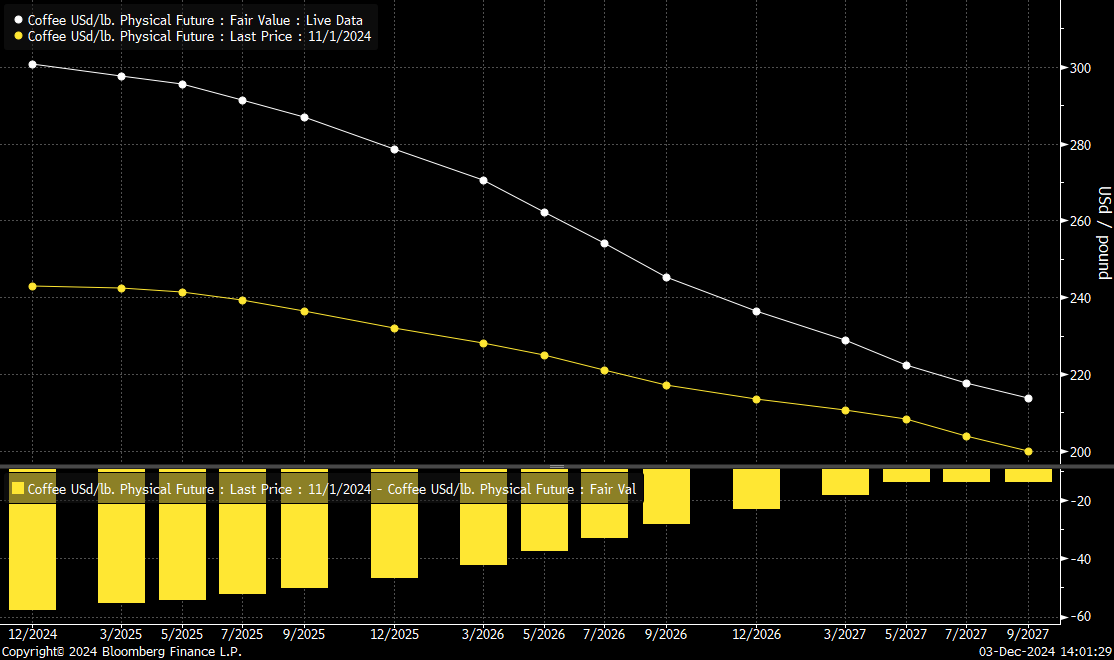

La curva de futuros de corto plazo no está en fuerte retroceso, aunque las diferencias entre los contratos más cercanos son mayores que hace un mes.

Precio del café cae por la aparición de lluvias en Brasil.

Fuente: Bloomberg Finance LP, XTB

Todavía se espera un exceso de oferta significativo, ya que la producción brasileña se sitúa entre 66 y 70 millones de sacos. Sin embargo, si la producción se revisara en un 5%, podría aparecer la posibilidad de reducir todo el exceso de oferta.

Fuente: Bloomberg Finance LP, XTB

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.