Intel, que alguna vez fue un líder tecnológico indiscutible, se encuentra hoy en una encrucijada crucial de su historia. Desde dominar el mercado de procesadores de PC y servidores hasta luchar contra retrasos tecnológicos y una competencia feroz, el viaje de Intel ha estado lleno de emociones. Bajo el liderazgo del director ejecutivo, Pat Gelsinger, la empresa se ha embarcado en una ambiciosa estrategia de transformación, con el objetivo de recuperar su ventaja tecnológica y expandirse a nuevos mercados. Con un precio de las acciones en los niveles de 2012 y una valoración cercana al valor de liquidación, Intel presenta una oportunidad arriesgada pero potencialmente muy rentable para los inversores pacientes. El éxito de la estrategia IDM 2.0, en particular el desarrollo del proceso tecnológico 18A, no sólo podría cambiar la suerte de la empresa sino también permitirle volver a la vanguardia de la fabricación de semiconductores.

Del dominio a la transformación

Intel Corporation, fundada en 1968, fue durante décadas líder indiscutible en la industria de los semiconductores, especialmente en el segmento de procesadores de PC y servidores. Sin embargo, en los últimos años, la empresa se ha enfrentado a desafíos tecnológicos y de mercado sin precedentes. Los retrasos en el desarrollo de procesos de producción avanzados, la creciente competencia de AMD y NVIDIA, así como los cambios en el panorama tecnológico relacionados con el desarrollo de la inteligencia artificial, han puesto a Intel en una situación difícil. No haber sabido capitalizar la incertidumbre en el mercado de procesadores, relacionada con la introducción de aranceles a productos de fuera de EE.UU. y la reubicación de fábricas en el país, así como perderse el auge de las acciones relacionadas con la IA, han hecho que las acciones precio a los niveles de 2012.

En un contexto de competencia, se observa una visible salida de inversores y una disminución de la confianza en el futuro de la empresa. Sin embargo, la situación actual de Intel puede presentar una interesante oportunidad de inversión para inversores pacientes. La empresa se encuentra en medio de una ambiciosa transformación bajo el liderazgo del director ejecutivo Pat Gelsinger, quien regresó a la empresa en 2021 con la misión de restaurar su antigua gloria. El plan de transformación incluye no sólo ponerse al día tecnológicamente sino también expandirse a nuevas áreas, incluidos los servicios de fabricación por contrato (fundición) y el mercado de chips gráficos. Otro argumento a favor del potencial de crecimiento es la bajísima valoración, que está por debajo del valor de liquidación.

¿La diversificación de ingresos ayudará a sobrevivir?

Intel Corporation genera ingresos de varios segmentos comerciales clave. Cada uno de estos segmentos tiene sus particularidades y enfrenta desafíos de mercado únicos.

La mayor fuente de ingresos de Intel es Client Computing Group (CCG), que representa entre el 50% y el 55% de los ingresos totales de la empresa. Este segmento se centra en la producción de procesadores para computadoras personales y dispositivos móviles, ofreciendo series de procesadores populares como Core i3, i5, i7 e i9. CCG también ofrece conjuntos de chips, placas base y soluciones Wi-Fi y Bluetooth. Los principales clientes de este segmento son fabricantes OEM como Dell, HP y Lenovo, así como distribuidores y usuarios finales.

El segundo segmento más grande es el Grupo de Centros de Datos y IA (DCAI), que genera entre el 30% y el 35% de los ingresos de Intel. DCAI se especializa en producir procesadores de servidor Xeon, aceleradores de inteligencia artificial y soluciones de memoria y almacenamiento para centros de datos. Los clientes de este segmento son principalmente proveedores de servicios en la nube, grandes empresas e instituciones de investigación.

El Network and Edge Group (NEX) representa aproximadamente el 10% de los ingresos de Intel. Este segmento se centra en soluciones para redes 5G, informática de punta e Internet de las cosas (IoT). Los principales clientes de NEX son los operadores de telecomunicaciones y los fabricantes de equipos de red.

El restante 5-10% de los ingresos de Intel proviene de segmentos más pequeños pero estratégicamente importantes. Estos incluyen Mobileye, que se especializa en tecnologías de conducción autónoma, Intel Foundry Services (IFS), que ofrece servicios de fabricación por contrato, y la división de dispositivos lógicos programables, un legado de la adquisición de Altera. Estos segmentos, aunque actualmente tienen una participación limitada en los ingresos, se consideran motores potenciales del crecimiento futuro de Intel.

La caída del margen es actualmente uno de los principales desafíos para Intel. El margen bruto de la empresa ha caído desde niveles históricos del 55-60% a alrededor del 38-40% en los últimos trimestres. Las principales razones de este fenómeno son los altos gastos en el desarrollo de nuevas tecnologías de producción, incluidas las inversiones en la modernización de las fábricas, y la creciente competencia, especialmente de AMD, que genera presión sobre los precios en el mercado de procesadores. Además, Intel está luchando con problemas de eficiencia de producción resultantes de una menor utilización de la capacidad de producción, así como de una desaceleración general en el mercado de PC y servidores después del auge de la pandemia. Los costes de reestructuración, incluida una reducción prevista del 15% de la plantilla, también afectan a la situación financiera actual de la empresa.

La caída del margen es actualmente uno de los principales desafíos para Intel. El margen bruto de la empresa ha caído desde niveles históricos del 55-60% a alrededor del 38-40% en los últimos trimestres. Las principales razones de este fenómeno son los altos gastos en el desarrollo de nuevas tecnologías de producción, incluidas las inversiones en la modernización de las fábricas, y la creciente competencia, especialmente de AMD, que genera presión sobre los precios en el mercado de procesadores. Además, Intel está luchando con problemas de eficiencia de producción resultantes de una menor utilización de la capacidad de producción, así como de una desaceleración general en el mercado de PC y servidores después del auge de la pandemia. Los costes de reestructuración, incluida una reducción prevista del 15% de la plantilla, también afectan a la situación financiera actual de la empresa.

¿Por qué Intel está valorada cerca del valor de liquidación?

El valor contable tangible (TBV) de Intel por acción es actualmente de 19,51 dólares. Esto significa que este es el valor en libros de todos los activos netos por acción de la empresa, después de deducir los activos intangibles. Este valor refleja los importantes activos tangibles de Intel, incluidas las fábricas de chips estimadas en unos 80 mil millones de dólares, ubicadas en Estados Unidos, Israel e Irlanda, con planes para construir nuevas instalaciones. El valor de fábrica ya está después de la depreciación, lo que puede indicar un precio de liquidación, pero puede diferir significativamente del precio de mercado al vender parte de los activos. Además, Intel posee un enorme valor intelectual en forma de miles de patentes relacionadas con tecnologías de semiconductores y conocimientos únicos en diseño y producción de chips. La empresa también dispone de importantes inversiones en efectivo y a corto plazo, que a finales del segundo trimestre de 2024 ascendían a unos 29.000 millones de dólares. Además, hay inversiones estratégicas, como participaciones en Mobileye, especializada en tecnologías de conducción autónoma, y otras inversiones en startups prometedoras y tecnologías de futuro.

El mercado alcista perdido sigue siendo visible en los ratios financieros

El análisis de los indicadores financieros de Intel en comparación con los principales competidores en la industria de los semiconductores revela diferencias significativas en la valoración del mercado, que reflejan no sólo la situación financiera de las empresas sino también la confianza de los inversores. Intel tiene ratios de valoración mucho más bajos que NVIDIA, AMD, Broadcom o Qualcomm.

La relación precio-beneficio (P/E) de Intel es 40,1, que es mucho más baja que la de AMD (159,2) o NVIDIA (67,6). En parte, un P/E tan alto puede explicarse por la disminución de los beneficios por acción. Por lo tanto, este indicador de Intel debe tratarse como un hecho interesante y centrarse en el P/E adelantado.

De manera similar, la relación precio-valor contable (P/B) de Intel es la más baja del grupo con solo 0,8, mientras que para NVIDIA alcanza 58,4. La relación precio-ventas (P/S) también sitúa a Intel al final de la lista con un valor de 1,6, frente al 35,9 de NVIDIA.

Estos bajos ratios de valoración de Intel son una clara señal de la falta de confianza de los inversores en las perspectivas de la empresa. Reflejan las preocupaciones del mercado sobre la capacidad de Intel para transformar eficazmente su negocio y recuperar su posición como líder tecnológico. Mientras que los competidores, especialmente NVIDIA y AMD, disfrutan de valoraciones altas que reflejan optimismo sobre su crecimiento futuro, particularmente en inteligencia artificial y tecnologías informáticas avanzadas, Intel es visto con mayor cautela. Las previsiones para el próximo año sugieren que Intel mantendrá una valoración relativamente baja con un P/E adelantado de 18,7.

A pesar de los bajos ratios, las recomendaciones de los analistas para Intel están equilibradas, con 6 recomendaciones de compra y 6 recomendaciones de venta, con un precio objetivo medio un 22% superior al actual. Esta discrepancia entre los bajos ratios de valoración y las recomendaciones moderadamente positivas de los analistas sugiere que algunos expertos ven potencial de mejora en la situación de Intel, pero el mercado en su conjunto sigue siendo escéptico. Esta situación subraya que Intel es vista como una acción de valor, pero conlleva un riesgo significativo asociado con la transformación empresarial en curso y la necesidad de reconstruir la confianza de los inversores. Al mismo tiempo, en comparación con las recomendaciones para la competencia, hay divergencias de opinión entre los analistas combinadas con poco interés institucional, con 12 recomendaciones para Intel frente a 67 recomendaciones para Nvidia.

A pesar de los bajos ratios, las recomendaciones de los analistas para Intel están equilibradas, con 6 recomendaciones de compra y 6 recomendaciones de venta, con un precio objetivo medio un 22% superior al actual. Esta discrepancia entre los bajos ratios de valoración y las recomendaciones moderadamente positivas de los analistas sugiere que algunos expertos ven potencial de mejora en la situación de Intel, pero el mercado en su conjunto sigue siendo escéptico. Esta situación subraya que Intel es vista como una acción de valor, pero conlleva un riesgo significativo asociado con la transformación empresarial en curso y la necesidad de reconstruir la confianza de los inversores. Al mismo tiempo, en comparación con las recomendaciones para la competencia, hay divergencias de opinión entre los analistas combinadas con poco interés institucional, con 12 recomendaciones para Intel frente a 67 recomendaciones para Nvidia.

¿Corre Intel el riesgo de ser eliminada del Dow Jones y otros índices importantes?

Intel, a pesar de su larga trayectoria como líder en la industria de los semiconductores, está experimentando actualmente una caída significativa en su participación en índices bursátiles clave y fondos ETF. En el índice S&P 500, uno de los índices de referencia más importantes del mercado bursátil americano, la participación de Intel se ha reducido a sólo el 0,19%. Se trata de una disminución significativa con respecto al nivel de más del 1% observado hace apenas unos años. Una tendencia similar es visible en el índice NASDAQ-100, donde Intel constituye actualmente alrededor del 0,59% de su composición. Se trata de una participación relativamente pequeña para una empresa que alguna vez fue uno de los pilares del sector tecnológico. Particularmente preocupante es la posición de Intel en el Dow Jones Industrial Average. Con una cuota de sólo el 0,3347985%, la empresa ocupa el último lugar en este prestigioso índice. Esta situación pone a Intel en peligro real de caer fuera del Dow Jones en la próxima revisión de la composición del índice, lo que supondría un duro golpe para la imagen de la empresa. En los ETF especializados en el sector de semiconductores, como el ETF VanEck Semiconductor (SMH) y el ETF iShares Semiconductor (SOXX), Intel aún mantiene una participación significativa, que asciende al 3,08% y al 2,71% respectivamente. Sin embargo, estos valores también reflejan la pérdida de importancia de la empresa en el sector, dada su posición histórica como líder. Aunque el riesgo de una caída total de los principales índices como el S&P 500 o el NASDAQ-100 sigue siendo bajo en la actualidad, nuevas caídas en la capitalización de mercado de Intel podrían conducir a nuevas reducciones en el peso de la compañía en estos índices. Esto, a su vez, podría desencadenar un efecto dominó en forma de una mayor presión vendedora por parte de los fondos indexados y los ETF, que tendrían que ajustar sus carteras a los cambios en la composición de los índices.

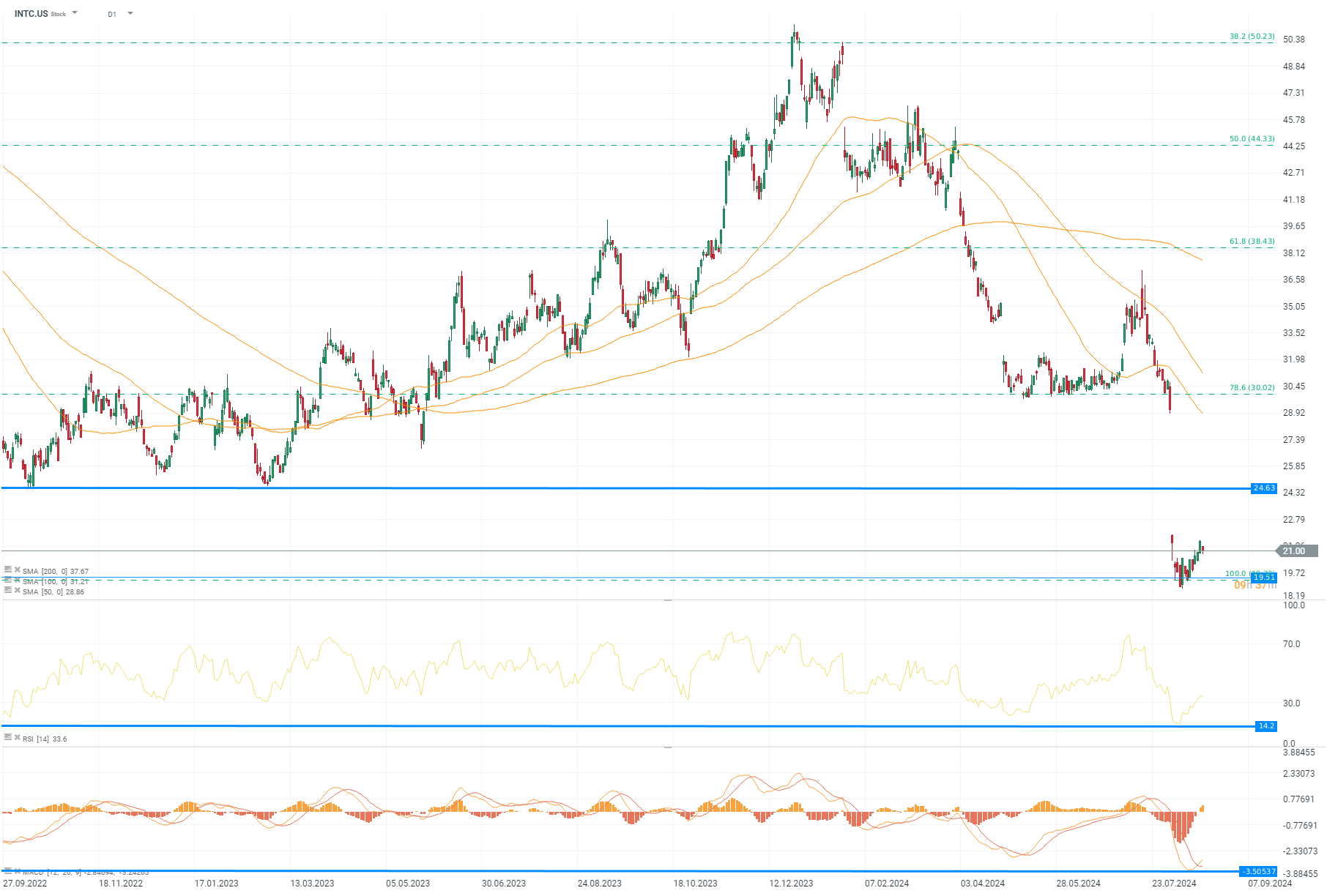

Si observamos los gráficos diarios y semanales, llama la atención el precio de las acciones, que ha vuelto a niveles vistos por última vez en 2012. El fondo de ese período servirá como soporte para el precio y, simultáneamente, como uno de los niveles de retroceso de Fibonacci.

La primera resistencia será la SMA 50 a 28,86 dólares. Superar este valor permitirá un ataque al retroceso de Fibonacci del 78,6% a 30,04 dólares por acción y a la media móvil simple de 100 periodos a 31,21 dólares. El RSI muestra un fuerte repunte después de tocar niveles de sobreventa desde 2005. Al mismo tiempo, el MACD se está recuperando de los niveles de sobreventa observados en el suelo de la pandemia. (Gráfico diario)

La primera resistencia será la SMA 50 a 28,86 dólares. Superar este valor permitirá un ataque al retroceso de Fibonacci del 78,6% a 30,04 dólares por acción y a la media móvil simple de 100 periodos a 31,21 dólares. El RSI muestra un fuerte repunte después de tocar niveles de sobreventa desde 2005. Al mismo tiempo, el MACD se está recuperando de los niveles de sobreventa observados en el suelo de la pandemia. (Gráfico diario)

Fuente: xStation

Un patrón similar es visible en el gráfico semanal. El RSI se está recuperando aún más lentamente desde los niveles de sobreventa vistos por última vez hace dos y doce años. Al mismo tiempo, el MACD se recupera desde los niveles más bajos en dos años. Después de superar el retroceso de Fibonacci del 78,6%, la resistencia será la SMA de 100 a 33,70 dólares, y luego la SMA de 50 a 37,05 dólares por acción. Romper las resistencias abriría el camino para los alcistas hacia el retroceso de Fibonacci de 61,8 a 38,43 dólares por acción. (carácter semanal)

Un patrón similar es visible en el gráfico semanal. El RSI se está recuperando aún más lentamente desde los niveles de sobreventa vistos por última vez hace dos y doce años. Al mismo tiempo, el MACD se recupera desde los niveles más bajos en dos años. Después de superar el retroceso de Fibonacci del 78,6%, la resistencia será la SMA de 100 a 33,70 dólares, y luego la SMA de 50 a 37,05 dólares por acción. Romper las resistencias abriría el camino para los alcistas hacia el retroceso de Fibonacci de 61,8 a 38,43 dólares por acción. (carácter semanal)

Futuro incierto

Intel se encuentra en un momento crucial de su historia y lucha por recuperar su posición como líder en la producción de semiconductores. La compañía está implementando una ambiciosa estrategia IDM 2.0, anunciada por el CEO Pat Gelsinger en 2021, cuyo objetivo es restaurar la competitividad de Intel frente a TSMC y Samsung. Esta estrategia se basa en tres pilares: ampliar las capacidades de producción de Intel utilizando tecnología de procesos líder, aumentar el uso de fábricas externas para satisfacer las necesidades internas y transformarse en un fabricante de semiconductores de clase mundial.

El agresivo cronograma para la introducción de nuevos procesos tecnológicos supone la implementación de Intel 4 (7 nm) para producción en 2024, seguido de Intel 3 e Intel 20A (2 nm) en 2025, y finalmente el revolucionario Intel 18A (potencialmente 1,8 nm), cuyo desarrollo ha sido acelerado. La empresa ya ha logrado avances significativos, iniciando la producción en masa en el proceso Intel 3, tanto para clientes internos como externos. Este proceso ofrece mejoras significativas, incluido un nuevo diseño de transistor FinFET y una estructura celular de alta densidad.

Paralelamente, Intel está desarrollando Intel Foundry Services (IFS), abriendo sus fábricas a clientes externos y adquiriendo asociaciones estratégicas. Un ejemplo es un acuerdo con Microsoft por valor de más de 15 mil millones de dólares para la producción de chips personalizados. Pat Gelsinger destacó el papel clave de la fundición en la estrategia de la empresa: "He puesto el futuro de toda la empresa en 18A". Según expertos de la industria, 18A puede competir eficazmente con TSMC N3, lo que presenta una oportunidad de diversificación para los destinatarios finales. Sin embargo, Intel debe enfrentarse a una seria competencia de TSMC, que actualmente domina el mercado de procesos de producción avanzados. TSMC predice que para 2028, más del 20% de sus ingresos provendrán de la producción de procesadores de IA, con una tasa de crecimiento anual del 50%. Esto muestra lo rápido que se está desarrollando el mercado de la IA y lo importante que es para Intel mantener el ritmo en este campo. La actual dependencia de los productos de TSMC conlleva riesgos que pueden materializarse con un cambio de poder en Estados Unidos o en el enfoque de China hacia la industria de semiconductores.

Intel está invirtiendo significativamente en nuevas capacidades de producción, incluida la expansión de las fábricas existentes y la construcción de seis nuevas fábricas en Arizona, Ohio y Alemania. Estas inversiones están respaldadas por importantes subvenciones gubernamentales y compromisos de los clientes. La empresa también está invirtiendo en tecnologías innovadoras como la litografía EUV, RibbonFET (GAAFET) y PowerVia (entrega de energía trasera).

Para competir eficazmente con TSMC, Intel no sólo debe cumplir sus promesas tecnológicas sino también atraer más clientes a IFS ofreciendo precios competitivos y calidad de producción. Es necesario demostrar que la empresa puede gestionar eficazmente la producción para clientes externos manteniendo al mismo tiempo un alto rendimiento de sus propios productos.

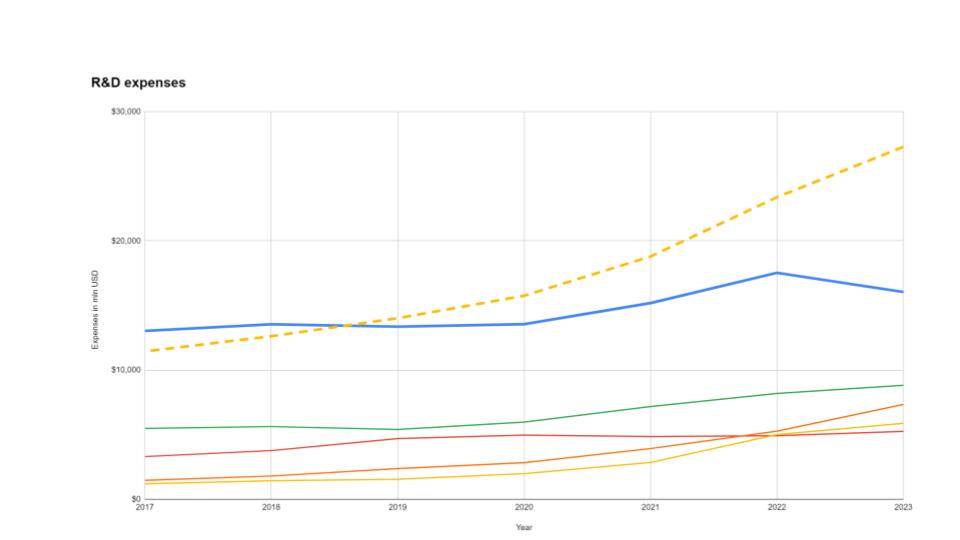

El desafío será equilibrar las inversiones intensas con el mantenimiento de la rentabilidad en el corto plazo, especialmente considerando los altos costos fijos asociados con las operaciones de fundición. Intel espera que la mayor parte de la producción en 2025 todavía se base en los procesos Intel 7 e Intel 10, lo que puede limitar los beneficios de margen resultantes de la introducción de nuevos nodos EUV. La empresa sigue siendo líder en términos de fondos destinados a I+D. Intel gasta el doble que Qualcomm, que ocupa el segundo lugar, y continúa desarrollando sus productos.

Intel tiene como objetivo ofrecer una amplia gama de servicios, desde la producción de semiconductores hasta el desarrollo completo de sistemas. Este enfoque refleja los requisitos cambiantes del mercado, especialmente en el contexto de las crecientes necesidades computacionales de la inteligencia artificial generativa.

El éxito de la empresa dependerá de la implementación oportuna de planes tecnológicos, la adquisición efectiva de clientes para servicios de fundición y una gestión eficiente de costes. Si Intel logra implementar estos ambiciosos planes y superar los desafíos, tiene la oportunidad no solo de recuperar su posición como líder tecnológico sino también de convertirse en un serio competidor de TSMC en el mercado de fabricación. Esto podría afectar significativamente la forma futura de la industria global de semiconductores, cambiando potencialmente el equilibrio de poder en la industria en los próximos años.

En conclusión

Intel se encuentra en un momento crucial de su historia. Si implementa con éxito su estrategia IDM 2.0, incluido el desarrollo de procesos tecnológicos avanzados y servicios de fundición, podría crear una interesante oportunidad de inversión. La baja valoración actual de las acciones de Intel en comparación con la competencia sugiere que el potencial de crecimiento es significativo si la empresa tiene éxito. Particularmente importante será lograr la competitividad de Intel 18A y mejorar la eficiencia operativa. Si estos objetivos se logran con éxito, Intel podría no sólo recuperar su posición perdida en el mercado, sino también convertirse en un actor clave en el sector de la IA y las tecnologías informáticas avanzadas en rápido desarrollo. Para los inversores dispuestos a asumir riesgos y esperar pacientemente los efectos de la transformación, las acciones de Intel pueden representar una opción interesante con potencial para un crecimiento significativo del valor en el largo plazo.

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.