La agencia Fitch sorprendió a todos a principios de agosto al decidir rebajar la calificación crediticia de EE. UU. del AAA más alto posible a AA+. Esta es la primera vez en poco más de 10 años que una segunda agencia calificadora decide degradar la credibilidad de la deuda estadounidense, lo que provocó movimientos limitados en el mercado pero al mismo tiempo una gran indignación entre las autoridades estadounidenses. ¿Qué hay detrás de la decisión de Fitch? ¿Otras agencias decidirán revisar sus calificaciones? ¿Qué significa para los mercados? ¿Otros países también deberían temer problemas potenciales?

Decisión de Fitch precedida de advertencia previa

Fitch emitió una advertencia en mayo de este año de que podría haber un recorte en la calificación crediticia si Estados Unidos no abordaba el problema del techo de la deuda. Este problema se resolvió elevando el límite de endeudamiento hasta el año 2025 proyectado, pero no cambia los temas en los que se estaba enfocando la agencia de Fitch. La institución señaló el deterioro de los estándares de gestión en los EE. UU. en los últimos 20 años, posibles problemas fiscales en los próximos tres años y un aumento masivo en los costos de interés en los últimos años. En 2020, después del primer golpe de la pandemia, el coste de la deuda anualizado estadounidense fue de poco más de 500.000 $ millones. Ahora es casi un billón de dólares, ¡casi el doble!

La decisión de Fitch, por supuesto, recibió la desaprobación de las autoridades estadounidenses, en particular de la secretaria del Tesoro, Janet Yellen, y del presidente Joe Biden. Hicieron hincapié en la fortaleza de la economía estadounidense, aunque las previsiones sobre la deuda apuntan a que crecerá desde su nivel actual de poco más del 100% del PIB a casi el 200% en 2050.

¿Qué nos ha enseñado la historia?

En 2011, Estados Unidos perdió su "corona" de triple AAA. Fue entonces cuando Standard & Poors (S&P) decidió bajar la calificación y no la ha subido desde entonces. Eso fue una especie de hito histórico. Estados Unidos de repente se convirtió en "no libre" de riesgos. El Financial Times escribió que la decisión de S&P destacó el debilitamiento de la posición financiera del país más poderoso del mundo. Mientras tanto, la revista Time mostraba a George Washington con un ojo morado en la portada, y el titular de la portada decía "La gran degradación estadounidense". El mercado reaccionó con un temblor en el mercado de valores, aunque debe recordarse el contexto, especialmente los problemas fiscales de Europa y los temores de una ruptura de la Eurozona. Sin embargo, el mercado de deuda ignoró en gran medida esta advertencia, ¡y los precios de los bonos incluso subieron! Esto se asoció con las entradas de capital hacia activos de refugio seguros y, a pesar de la rebaja de la calificación crediticia, la deuda de EE.UU. aún se considera una de las más seguras del mundo. El oro se benefició enormemente, con sus precios alcanzando niveles récord en ese momento.

El estado de la economía era obviamente diferente entonces. Los tipos de interés seguían en cero y la Fed estaba entre un programa de compra de activos o "Quantitative Easing" (QE - Expansión monetaria) y otros. Además, la crisis de la deuda europea estaba en curso, lo que tuvo un impacto positivo en los activos de EE. UU. y, en última instancia, el índice S&P 500 de EE.UU. ganó alrededor del 20% dentro de los 12 meses posteriores a la decisión de S&P.

El mercado siempre reacciona violentamente la primera vez. Cuando algo sucede una segunda, tercera o subsiguiente vez, la reacción del mercado ya no es tan violenta. Además, la situación en 2011 mostró que el coste de incurrir en nueva deuda en los EE. UU. no aumentó esencialmente y se produjo una reacción más significativa en los mercados de acciones, divisas y materias primas. Entonces, ¿tenemos alguna razón para preocuparnos ahora?

En 2011, el índice S&P 500 fue el que peor reaccionó y el oro fue el mayor beneficiario, aunque eso se debió a un repunte del precio de los bonos. ¡Un mes después de la decisión, tuvimos una caída de rendimiento de más de 50 puntos básicos! Como se puede apreciar, la situación de la moneda se mantuvo estable, aunque también fue consecuencia de los problemas europeos. Aunque ahora no hay una crisis de deuda en la Eurozona, podemos ver problemas significativos con la desaceleración económica. Fuente: Bloomberg Finance LP, XTB Research

En 2011, el índice S&P 500 fue el que peor reaccionó y el oro fue el mayor beneficiario, aunque eso se debió a un repunte del precio de los bonos. ¡Un mes después de la decisión, tuvimos una caída de rendimiento de más de 50 puntos básicos! Como se puede apreciar, la situación de la moneda se mantuvo estable, aunque también fue consecuencia de los problemas europeos. Aunque ahora no hay una crisis de deuda en la Eurozona, podemos ver problemas significativos con la desaceleración económica. Fuente: Bloomberg Finance LP, XTB Research

¿Importaron los recortes de calificación en otros países?

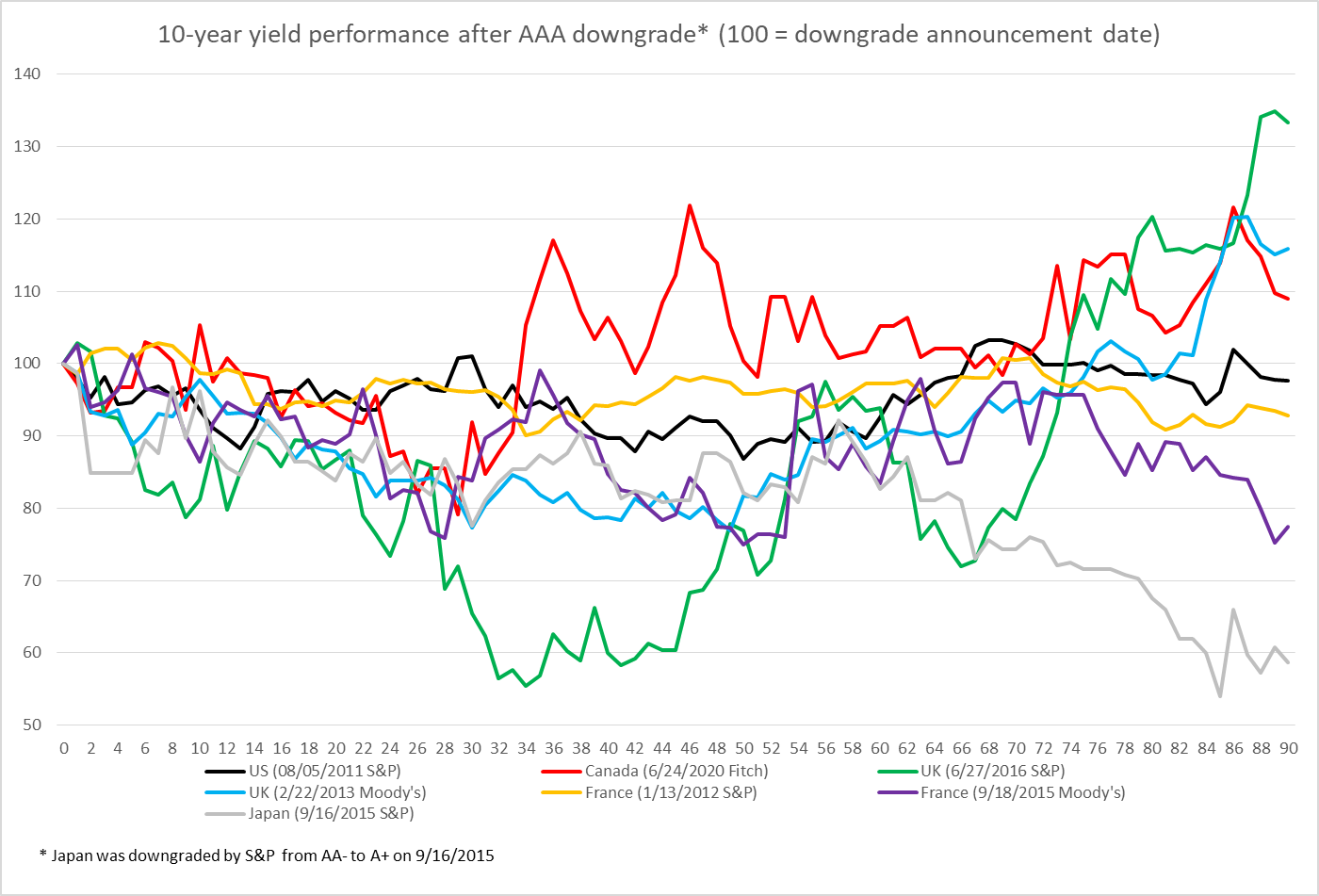

Hay algunas economías que nunca han bajado de una calificación AAA, incluidas Australia, Suecia o Alemania. Por otro lado, ha habido cambios negativos de calificación en la historia reciente causados por varios factores. En el caso de Canadá, hubo un aumento significativo del gasto y, por lo tanto, de la deuda durante la pandemia de Covid-19, mientras que, para el Reino Unido, estuvo relacionado con el referéndum del Brexit. Sin embargo, resulta que dentro de unas pocas docenas de sesiones después de la rebaja de calificación, no observamos un impacto negativo; muy a menudo, estos bonos ganaron! Por supuesto, no queremos decir que una rebaja de calificación sea positiva para el emisor. Sin embargo, tales decisiones a menudo simplemente reflejaban cambios graduales y los inversionistas las trataban como una especie de confirmación en lugar de una nueva información "impactante".

El gráfico muestra los cambios en el rendimiento, en base 100 en la fecha de la decisión de reducir la calificación. Como se puede ver, ¡los rendimientos cayeron en las primeras semanas de sesiones! Fuente: Bloomberg Finance LP, XTB Research

El gráfico muestra los cambios en el rendimiento, en base 100 en la fecha de la decisión de reducir la calificación. Como se puede ver, ¡los rendimientos cayeron en las primeras semanas de sesiones! Fuente: Bloomberg Finance LP, XTB Research

¿Habrá una salida de escape de la deuda estadounidense?

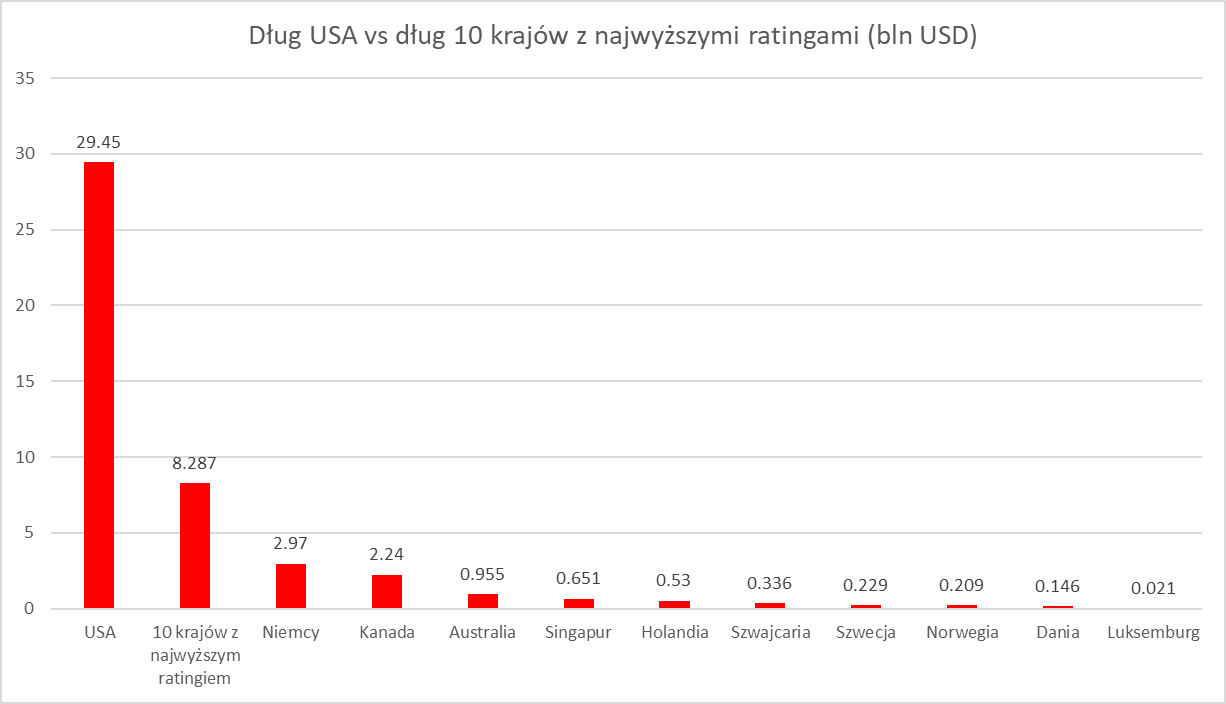

Fitch mostró en el fundamento de su decisión que la gestión de la política fiscal se ha deteriorado significativamente en los últimos 20 años. Tales advertencias ya se produjeron en 2011 por parte de S&P, y Moody's también sugirió en mayo que podría decidir sobre tal movimiento. Cabe mencionar que la política de inversión de algunos fondos muestra que el dinero sólo se puede invertir en la deuda más segura con calificación AAA. Por lo general, entonces, como comités de inversión, prestan atención a la calificación vigente y, desde esta perspectiva, podría parecer que la decisión de Fitch es clave, ya que la calificación vigente para EE.UU. no es AAA sino AA+. Sin embargo, hay un "problema". El mercado de deuda actual de EE. UU. es casi cinco veces más grande que el mercado total de todos los demás emisores gubernamentales con una calificación AAA de todas las agencias y casi cuatro veces más grande considerando los países con una calificación AAA predominante. Entonces, ¿a dónde iría el dinero de la deuda estadounidense si los gestores quisieran moverlo mecánicamente? Incluso si la deuda de los EE.UU. no tiene un estatus especial para una institución dada (que suele ser el caso), sería más fácil cambiar las disposiciones que dejar los bonos de los EE.UU. Por cierto, este hecho también significa que la deuda de los gobiernos que han retenido AAA puede ser particularmente valorada por los inversores (ya que queda muy poco).

La deuda de EE. UU. es casi 4 veces mayor que la de los países con la calificación crediticia más alta (al menos dos veces AAA). Si EE. UU. pierde el estatus de la deuda más segura, ¿los administradores de fondos no tendrán adónde transferir sus fondos? Fuente: FMI, ONU, Bloomberg Finance L.P., Macrobond, XTB Research.

La deuda de EE. UU. es casi 4 veces mayor que la de los países con la calificación crediticia más alta (al menos dos veces AAA). Si EE. UU. pierde el estatus de la deuda más segura, ¿los administradores de fondos no tendrán adónde transferir sus fondos? Fuente: FMI, ONU, Bloomberg Finance L.P., Macrobond, XTB Research.

Entonces, ¿cuál es el significado de la decisión de Fitch?

Los imperios caen lentamente. Es posible que la decisión de Fitch no desencadene actualmente grandes movimientos de mercado, e incluso los que vemos, son el resultado de un momento sorprendente en el que apareció, no el razonamiento detrás de él. Sin embargo, es una especie de sello de no aceptación de la política económica estadounidense. ¿Washington tendrá inmediatamente un problema con la financiación del déficit de deuda? Absolutamente no. ¿Perderá el dólar su estatus de moneda de reserva a través de Fitch? Esto ciertamente no sucederá durante muchos años. La decisión debe verse como una señal de advertencia de que, sin cambios, la hegemonía financiera de EE. UU. decaerá. Este puede ser incluso el caso con una política económica sólida frente a la creciente competencia de Asia. Fitch, por otro lado, apunta a riesgos que podrían acelerar el paso del bastón de liderazgo. Así es como creemos que debe verse esta decisión.

Equipo de Análisis de XTB

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

El S&P 500 sigue subiendo a pesar de la debilidad de la economía: ¿se enfrenta Estados Unidos a una crisis?

Russell 2000 al borde de máximos históricos

Resumen de mitad de sesión: Europa avanza con firmeza con Ferrari y Kering entre los valores más destacados.

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.