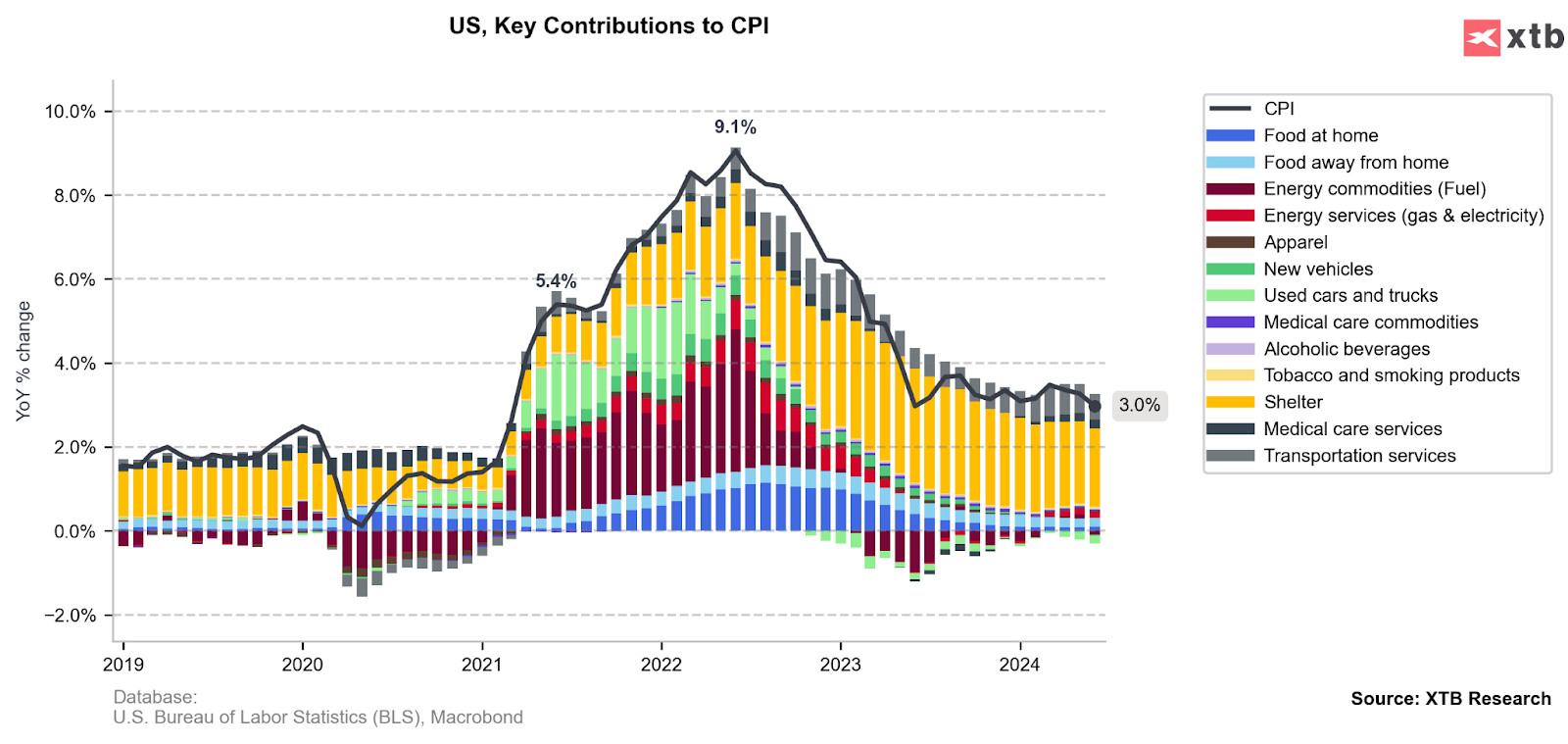

Los datos de inflación del IPC de EE. UU. de junio se publicaron ayer a la 1:30 pm BST. El informe sorprendió positivamente ya que la inflación estuvo por debajo de las expectativas. Los datos mostraron una disminución en la tasa de precios al consumidor al 3,0% interanual (las expectativas eran del 3,1% interanual), mientras que la medida subyacente (excluyendo los precios de la energía y los alimentos) disminuyó al 3,3% interanual. año (las expectativas eran de 3,4% interanual). Tras la publicación, observamos fuertes ganancias en los índices estadounidenses, así como una fuerte caída del dólar estadounidense y de los rendimientos de los bonos. Sin embargo, los principales índices, a saber, el US500 y el US100, borraron rápidamente esas ganancias más tarde y terminaron el día con una caída del 0,88% y el 2,20%, respectivamente. Curiosamente, se han mantenido las ganancias en el índice US2000 de pequeña capitalización (Russell, 2000), lo que podría verse influenciado por la esperanza de cierto alivio entre las empresas más pequeñas con los próximos recortes de las tasas de interés. Sin embargo, ¿un recorte de tipos en la reunión del FOMC de septiembre es un acuerdo cerrado? Eche un vistazo a nuestro análisis basado en los datos más recientes.

Inflación general y subyacente

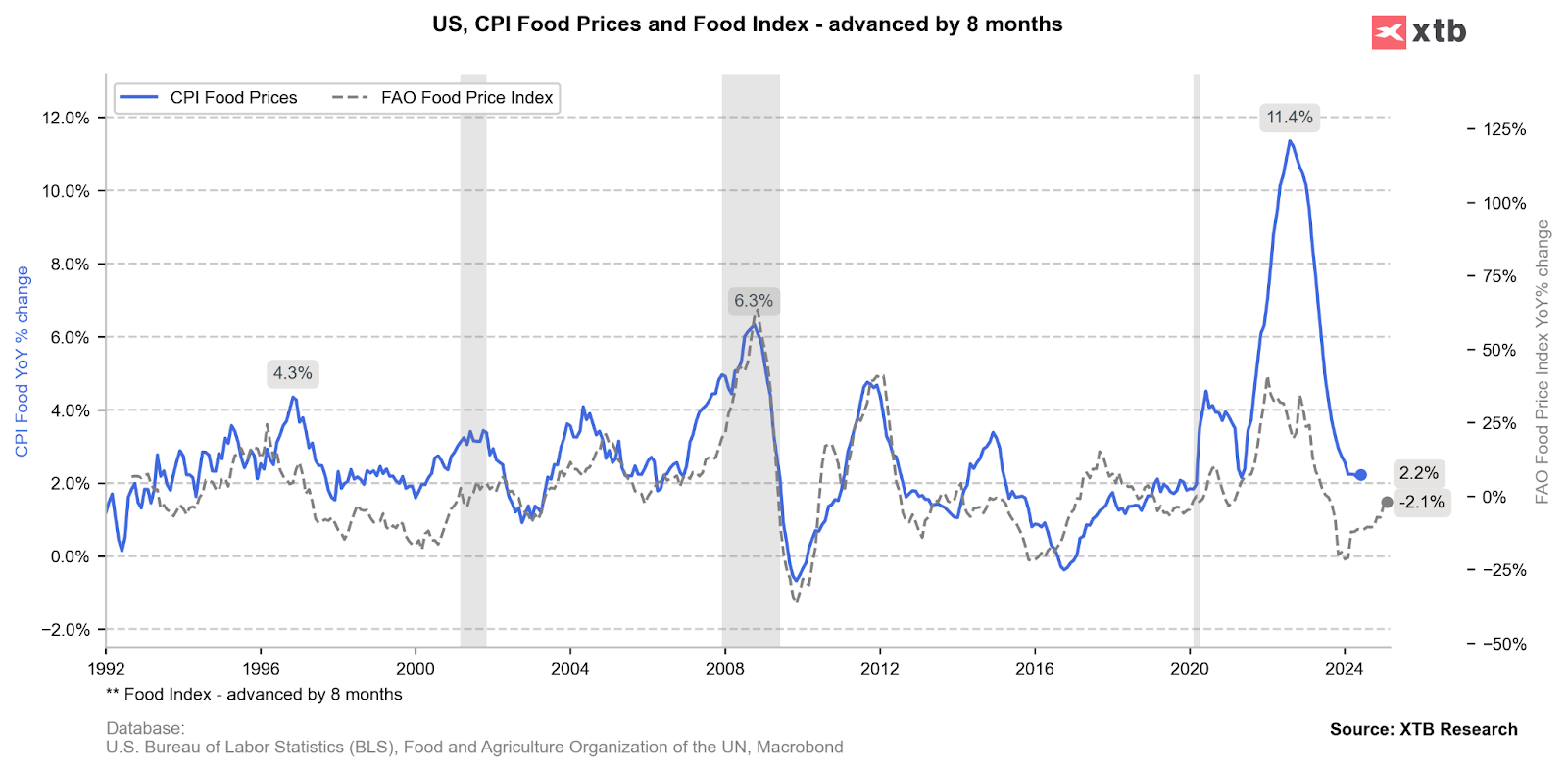

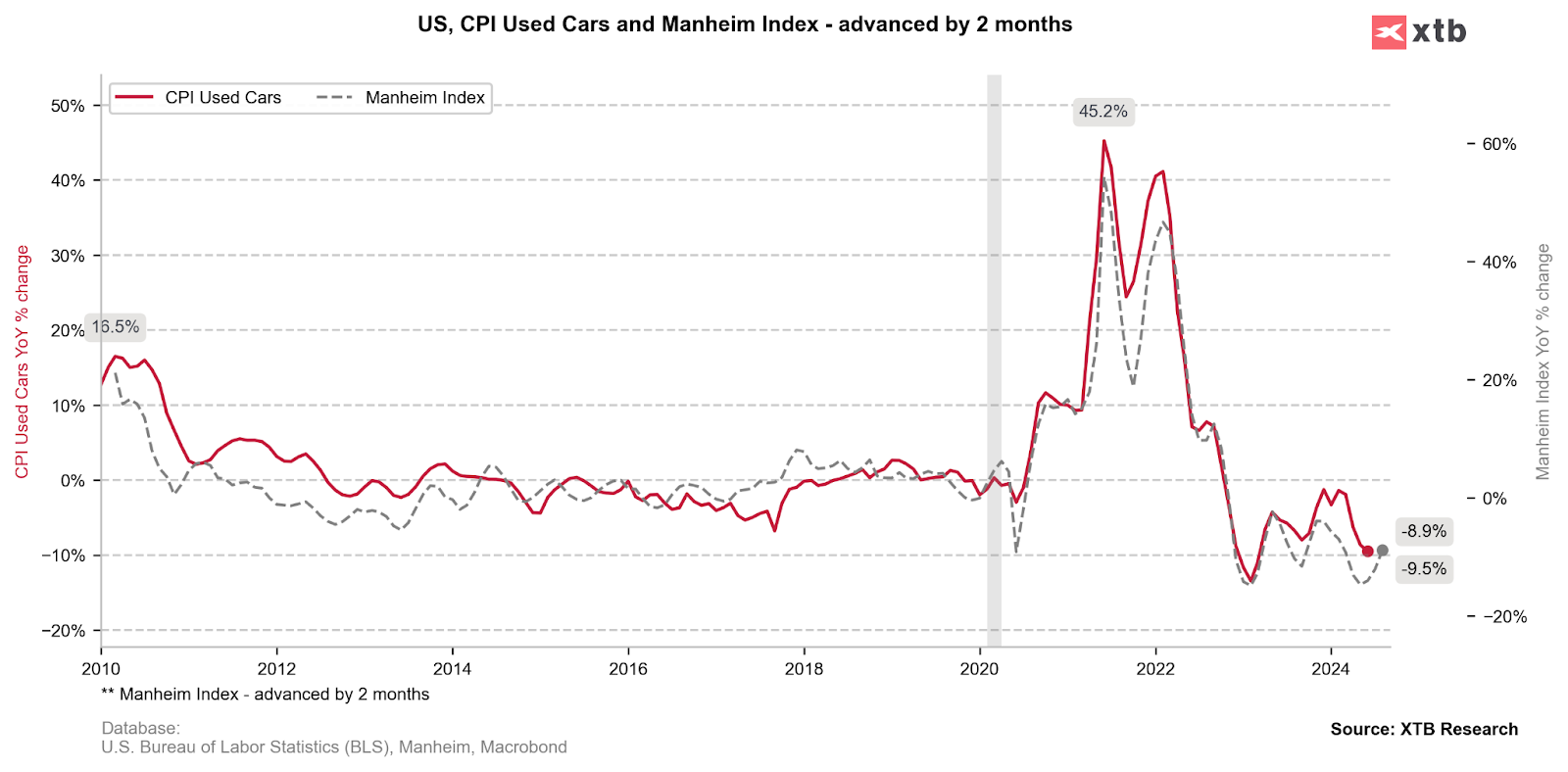

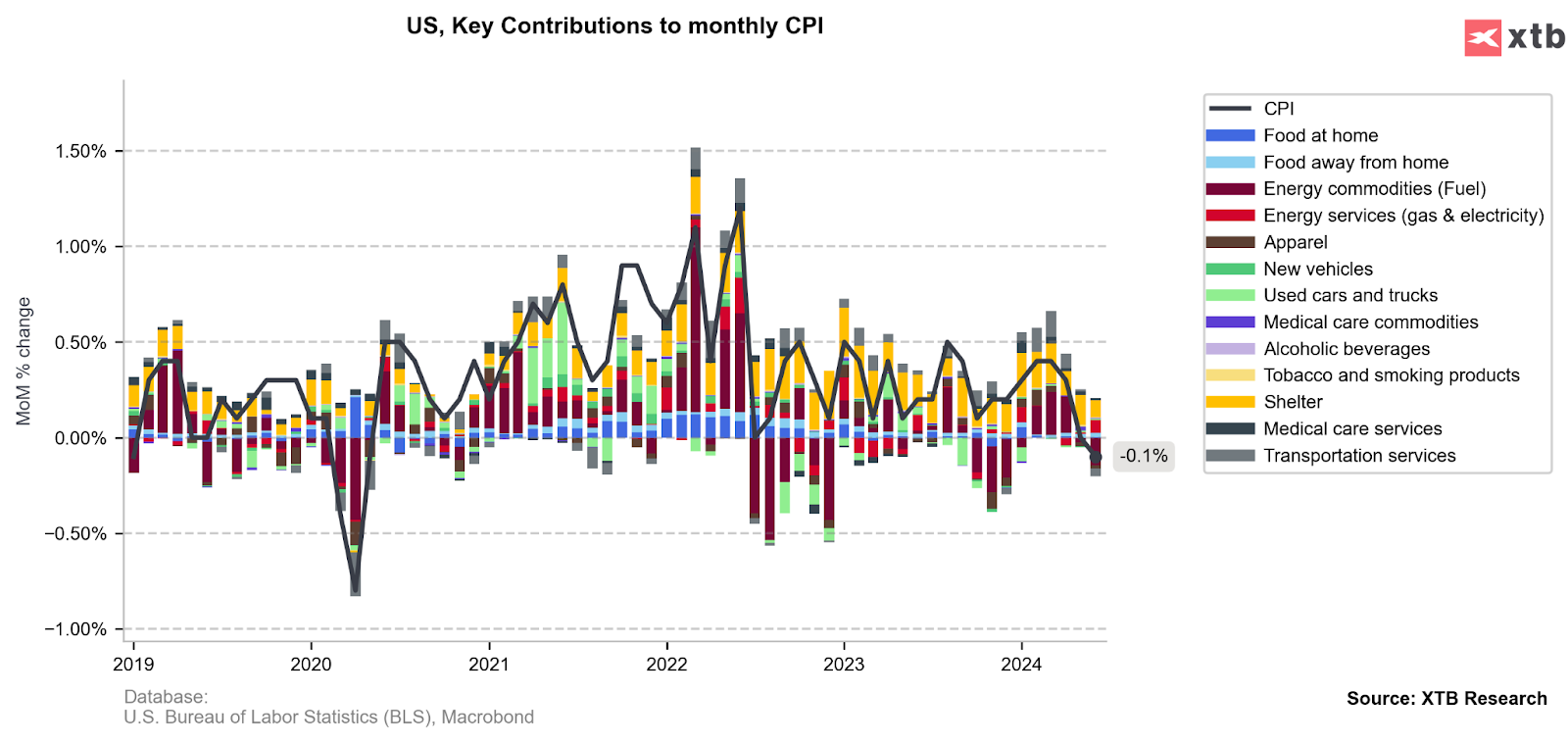

De hecho, las medidas de inflación anual resultaron inferiores a lo esperado, pero la tasa de aumento de precios en el obstinado sector de servicios sigue siendo alta. La lectura inferior a la esperada fue posible en gran medida debido a lecturas deflacionarias o neutrales de otros sectores de la economía. A la desinflación contribuyeron categorías como los automóviles nuevos y usados, los bajos precios de los alimentos y los precios de la energía. Mientras tanto, los precios del alquiler siguen teniendo la mayor proporción en la inflación, que avanza lenta pero constantemente hacia la estabilización.

¿Puede persistir la baja inflación?

El potencial de una mayor desaceleración del crecimiento de los precios en algunos sectores puede ser limitado, especialmente en aquellos que hasta ahora han contribuido desinflacionariamente a la lectura principal.

La inflación de los alimentos sigue siendo baja y su impacto positivo en los próximos meses puede ser limitado por este motivo.

La situación es similar en el sector de los coches nuevos y usados. Las caídas de los últimos meses significan pocas posibilidades de que se produzca una nueva tendencia a la baja con una base tan baja.

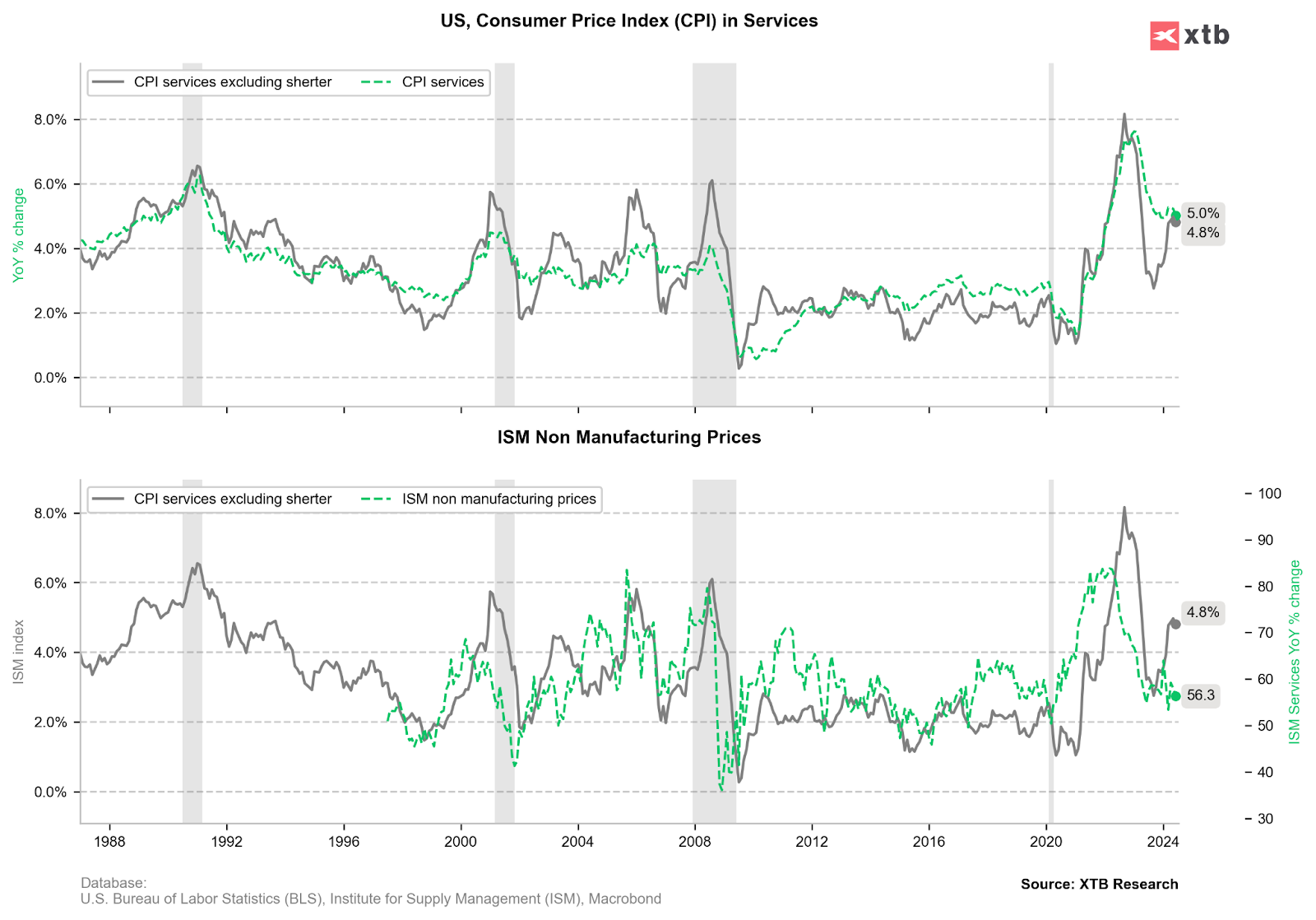

Por tanto, todas las esperanzas permanecen puestas en la inflación del sector servicios, que hasta el momento sigue siendo elevada. En este caso, el hecho es que las cifras mensuales parecen mejores que las anuales. Sin embargo, la estrecha correlación entre los precios de alquiler y los precios de las propiedades (índice de precios de Case Shiller) indica que la tendencia a la baja puede durar unos meses más antes de un posible repunte a principios del próximo año.

Los datos mensuales alimentan el optimismo

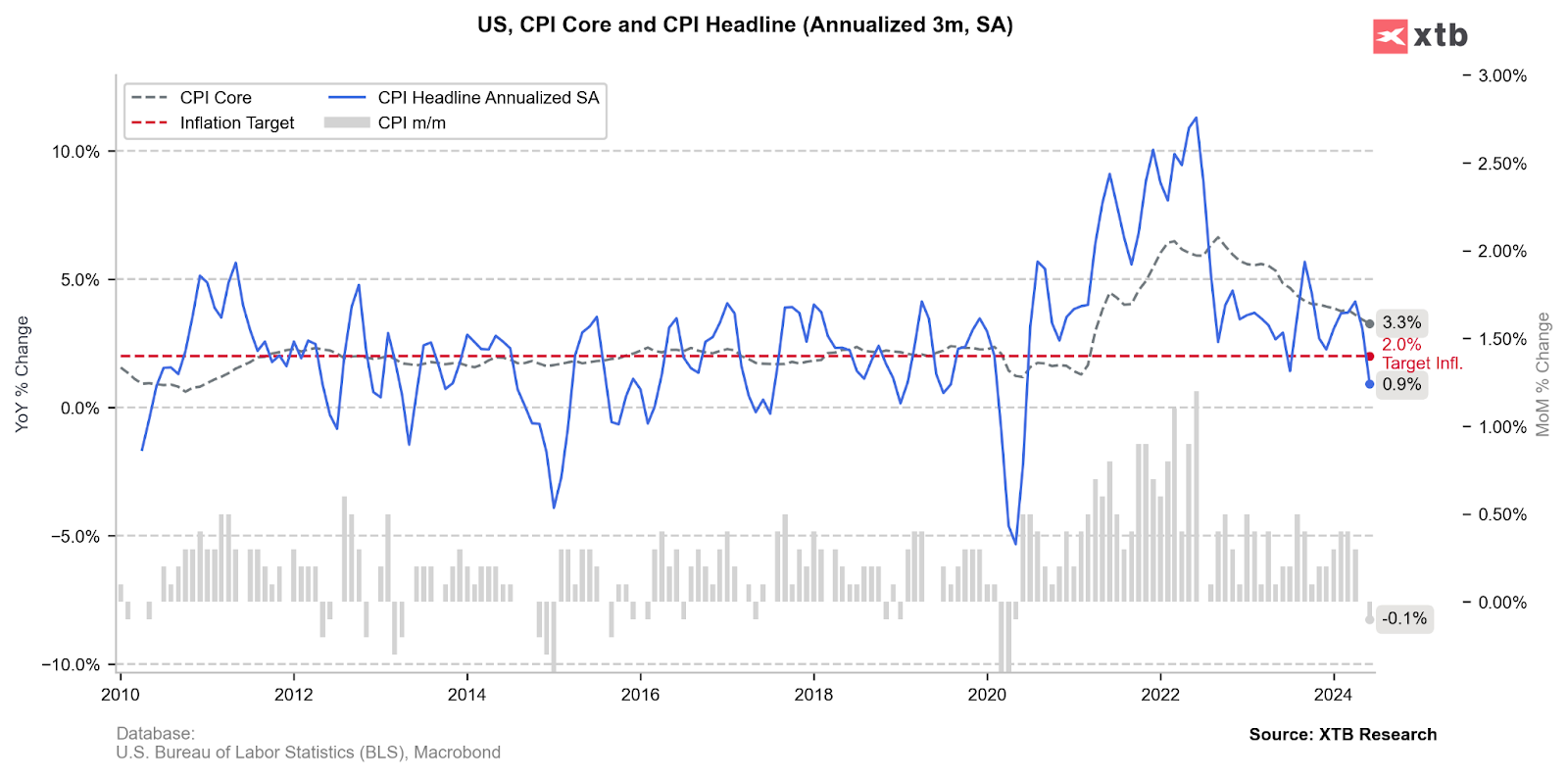

Son los datos mensuales los que constituyen un fuerte argumento para que la Reserva Federal realice el primer recorte de tipos de interés en la reunión de septiembre. La caída intermensual del 0,1% de la inflación en junio, tras el crecimiento plano en mayo (0,0% intermensual), está alimentando actualmente la especulación en el mercado.

Esto se debe a que la inflación anualizada de los últimos tres meses ha caído al 0,9%, la lectura más baja en cuatro años y muy por debajo del objetivo de la Reserva Federal.

¿Comenzará la Reserva Federal a recortar las tasas en septiembre?

En definitiva, todo sigue dependiendo de los datos de inflación de julio y agosto. Lo más importante para la Reserva Federal es mantener una tendencia desinflacionaria sostenible. Los datos de los dos últimos meses han sido muy buenos en este contexto y, si se mantienen, lo más probable es que veamos el primer recorte de 25 puntos básicos en septiembre. Los próximos tres o cuatro meses son un buen momento para relajar la política monetaria. Actualmente, los mercados ya tienen en cuenta el primer recorte de tipos en la reunión de septiembre, mientras que antes del informe las posibilidades eran del 78%. Los inversores valoran ahora un total de 2,43 recortes para todo 2024, frente a los 2,02 anteriores al informe. Esto significa que, por ahora, parece probable que se realicen recortes en septiembre y diciembre de este año, con la posibilidad de otro recorte en el medio (noviembre).

Resumen diario: sólido NFP reduce probabilidades de recorte de tasas de la Fed

Amadeus y Santader lideran las caídas del Ibex 35

El dato que asusta a Wall Street: empleo sólido y una Fed más dura tumban el mercado

El precio de la plata supera los 85 dólares: ¿vuelta a máximos o burbuja?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.