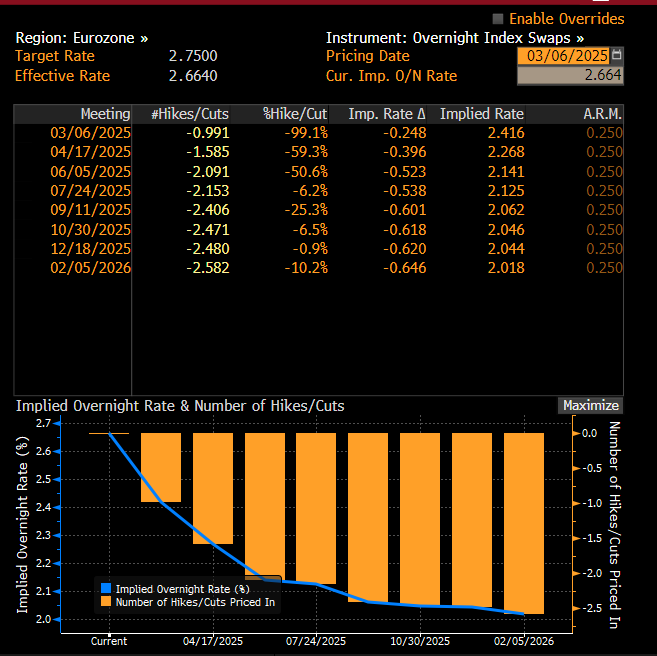

El Banco Central Europeo tiene previsto anunciar hoy su sexto recorte en este ciclo de normalización monetaria, con lo que la tasa de depósito bajará del 2,75% actual al 2,5%. Si bien el recorte de hoy está prácticamente incorporado en sus precios, los inversores siguen sin estar seguros de la trayectoria de los tipos de interés, en particular en un momento de incertidumbre sobre los aranceles.

Las implicaciones de la expansión fiscal alemana

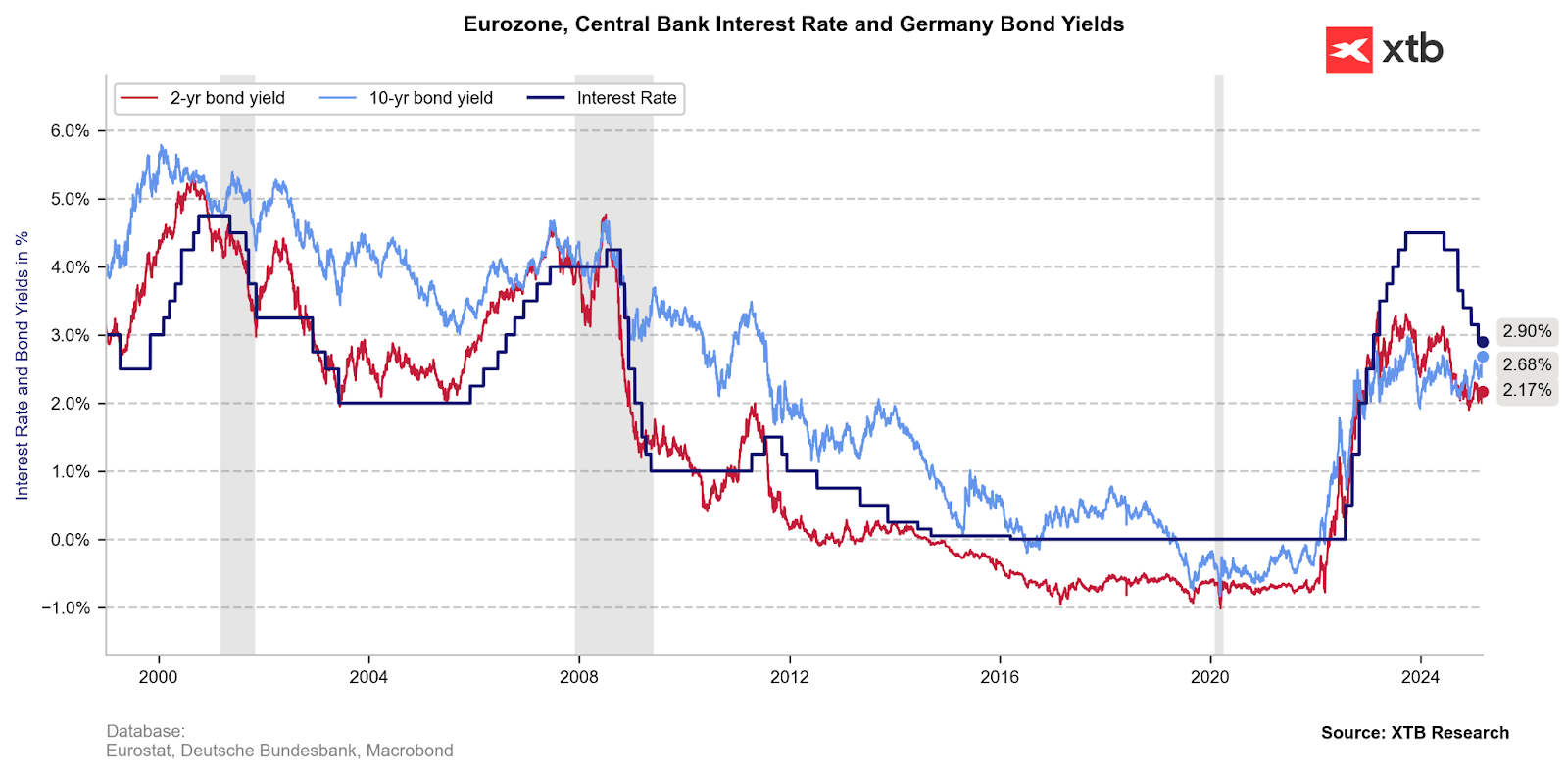

Alemania ha anunciado un ambicioso plan para impulsar el gasto público, que incluye una flexibilización de las normas fiscales para la defensa y un fondo de infraestructuras de 500.000 millones de euros. El mercado de bonos ha experimentado un movimiento histórico, con el rendimiento del bono alemán a 10 años subiendo alrededor de 30 puntos básicos en una sola sesión, el mayor aumento desde la reunificación alemana. Los rendimientos se mantienen por debajo del 3% y, con los tipos de interés actuales, es difícil que sigan subiendo. Por otro lado, las expectativas de una gran emisión de bonos en toda la eurozona también podrían afectar al aumento general de los precios, lo que podría ser visto por el BCE como un factor que limite la posibilidad de nuevos recortes. Al mismo tiempo, se indica que el tipo de interés neutral potencial en la eurozona ha aumentado recientemente del 1,8% a casi el 2% y ahora también indica posibles aumentos a partir de 2026.

¿Cuántas veces más recortará los tipos el BCE?

Tras la rebaja del jueves al 2,5%, el BCE se acercará al límite superior de la estimación de tipos de interés neutrales (1,5-2,5%), un nivel que no estimula ni inhibe la economía. El debate en el seno del BCE es muy intenso:

- Las posiciones agresivas (por ejemplo, Isabel Schnabel) sugieren que la tasa neutral podría ser más alta (por ejemplo, 2,5% o más), lo que apunta a una creciente inversión climática y un cambio del exceso de ahorro al exceso de bonos.

- Los responsables de políticas moderadas (por ejemplo, Piero Cipollone) argumentan que la flexibilización cuantitativa (QE) endurece las condiciones financieras, lo que justifica recortes más profundos, potencialmente por debajo del 2%.

- Los centristas en el Consejo de Gobierno parecen contentos con una tasa objetivo de alrededor del 2%.

Suponiendo un tipo de interés neutral del 2%, tras un recorte al 2,5%, el BCE tendría margen para dos recortes más de 25 puntos básicos, lo que llevaría los tipos al 2%. Sin embargo, ante las incertidumbres geopolíticas y económicas –incluida la política arancelaria estadounidense y la expansión fiscal alemana– el escenario podría cambiar:

- Escenario base: si el crecimiento económico sigue siendo débil y la inflación cae por debajo del 2%, el BCE podría recortar aún más los tipos, incluso hasta el 1%, lo que significaría seis recortes adicionales de 25 puntos básicos desde el 2,5%.

- Escenario alternativo: si la expansión alemana estimula el crecimiento y la inflación, el BCE podría suspender los recortes del 2-2,5% y considerar aumentos a más largo plazo (por ejemplo, a partir de 2026).

Actualmente, el mercado está incorporando en los precios una flexibilización menos agresiva, y las probabilidades de un recorte en abril han disminuido significativamente. Actualmente, se ha incorporado en los precios una probabilidad del 60% de que haya un recorte en abril. Muchos analistas esperan que el recorte de abril sea el último del ciclo.

Fuente: Bloomberg Finance LP, XTB

Los rendimientos, especialmente los de los bonos a 10 años, ya no sugieren fuertes recortes de los tipos de interés. También cabe señalar que, en el pasado, los rendimientos se caracterizaban por una prima de riesgo en relación con el nivel de los tipos de interés. Esto significa potencialmente que hay margen para nuevos aumentos de los rendimientos, incluso con expectativas de dos recortes este año.

¿Qué va a ser lo próximo para el euro y el euro-dólar?

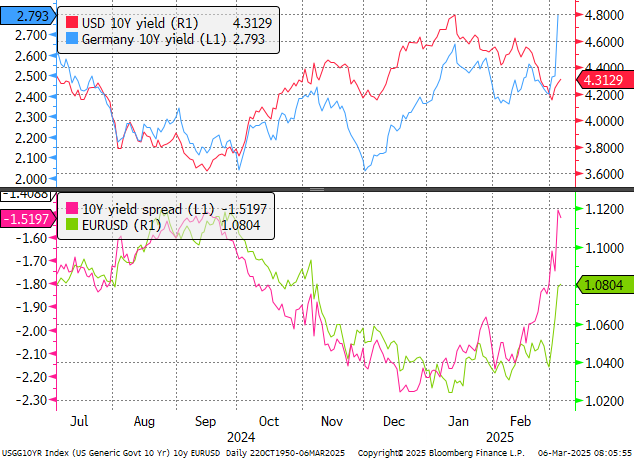

Si el plan económico de Europa tiene éxito, el crecimiento económico debería acelerarse, lo que reducirá la presión para nuevos recortes de los tipos de interés y también conducirá a un mejor rendimiento del euro en los mercados internacionales. Además, la emisión de una gran cantidad de bonos de alto rendimiento animará a los inversores a dejar su capital en Europa, lo que también puede tener un impacto positivo en el euro. Por supuesto, los aranceles y la guerra en Ucrania siguen siendo un riesgo para los activos europeos. Aunque los movimientos recientes parecen excesivos, no se puede descartar que en la ola de optimismo, el EUR/USD tenga un pretexto para un mayor crecimiento, como lo indica el diferencial de rendimiento.

Actualmente, el diferencial de rendimiento se encuentra en su nivel más alto desde septiembre de 2024, cuando el euro-dólar cotizaba a 1,1200.

Por supuesto, si Estados Unidos decidiera iniciar una guerra comercial abierta con Europa, esto podría tener un impacto negativo en el euro y devolver el par euro-dólar al rango de 1,02-1,05. Sin embargo, una ruptura sólida del retroceso de 61,8 del último impulso bajista podría llevar a un intento de aumentar el par hasta el área de 1,0950-1,10. Los comentarios de hoy sobre los planes futuros para los tipos de interés en la eurozona será clave.

Cotización del euro-dólar

Fuente: xStation5

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

Resumen diario: Metales y Wall Street en alza

Takaichi se impone en Japón y el mercado se inquieta: ¿regresan los temores fiscales?

Resumen diario: Euforia en Wall Street; La plata rebota 10%

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.